23 апреля 2024 Кофанов Владислав

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

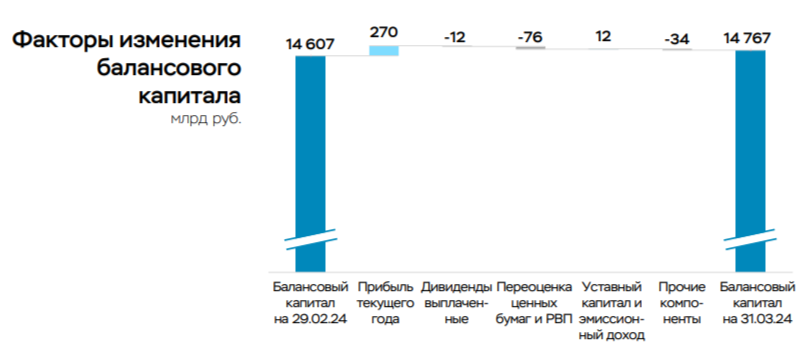

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба