2 мая 2024

Перевод статьи от Майкла Мобуссена, Morgan Stanley

Введение

В 1990 году я был младшим аналитиком по исследованию акций, помогая старшему аналитику, который занимался акциями пищевой промышленности, производства напитков и табачных изделий. После закрытия рынка 7 июня компания ConAgra Inc (ныне Conagra Brands) объявила о приобретении пищевых операций компании Beatrice. В их число входили такие популярные продукты, как арахисовое масло "Питер Пэн" и попкорн "Орвилл Реденбахер". Это дало Conagra доступ к той части супермаркета, где она не была представлена не присутствовала.

Компания Kohlberg Kravis Roberts & Co. (ныне KKR & Co.) приобрела Beatrice за более чем 8 миллиардов долларов в 1986 году, что стало крупнейшим в истории поглощением на заёмные средства. KKR быстро продала большинство подразделений конгломерата, включая Avis Car Rental, Coca-Cola Bottling и Tropicana. Желающих ознакомиться было много, но покупателей не нашлось, на продовольственный бизнес по той цене, которую искала KKR.

Активы, оставшиеся в "Beatrice", были желательны, но бухгалтерский учет покупки превратил их в "нечто вроде белого слона". Согласно бухгалтерскому учету покупки, покупатель должен был принять на себя 2,4 миллиарда долларов "нераспределенной стоимости покупки", фактически гудвилл, который он должен был амортизировать в течение 40 лет. Это означало бухгалтерские расходы в размере около 60 миллионов долларов в год, чего большинство компаний предпочитали избегать.*

Beatrice была продана за 1,34 миллиарда долларов и с принятием на себя долговых обязательств на сумму около 1 миллиарда долларов, что составляло менее половины того, на что изначально рассчитывала KKR. Но Conagra структурировала платеж таким образом, чтобы продавцы не платили налоги, а годовая прибыль на капитал в Beatrice LBO, по некоторым данным, достигала 50%.

Компания Conagra организовала доставку информационных пакетов о сделке аналитикам с Уолл-стрит после закрытия рынка (это было еще до появления коммерческого Интернета). Старший аналитик передал мне пакет, направляясь к выходу, и попросил меня провести анализ. Он сообщил, что обновит свои соображения по поводу акций на утреннем собрании на следующий день.

Анализ не занял много времени. Beatrice оказалась удачным стратегическим выбором для Conagra, а денежные потоки показали, что сделка создала стоимость для акционеров, несмотря на потенциальное влияние амортизации гудвилла. Действительно, руководство Conagra правильно понимало, что амортизация гудвилла - это бухгалтерские, а не экономические издержки.*

Старший аналитик пришел на следующее утро и сказал, что понижает рейтинг акций, основываясь на своем опыте. Он был ветераном Уолл-стрит и распознал закономерность-паттерн. Две вещи заставляли его пессимистично оценивать возможную реакцию акций на эту новость: тот факт, что это было приобретение, и возможное снижение прибыли за счет амортизации. Большинство сделок по слиянию и поглощению (M&A) не создают ценности для компании-покупателя, и удар на прибыль воспринимается как нечто плохое.

В тот день акции Conagra выросли примерно на 4%, а S&P 500 упал примерно на 1%. S&P 500 - это индекс, который отслеживает акции 500 крупнейших компаний, котирующихся на бирже США.

Эта статья посвящена силе и опасностям распознавания паттернов. Инвесторы и инвестиционные организации регулярно ссылаются на распознавание паттернов в качестве основы для своих действий. При правильном применении распознавание паттернов может быть чрезвычайно мощным и полезным, но при неумелом использовании оно также может вводить в заблуждение и служить топливом для излишней самоуверенности.

Мы дадим определение распознавания паттернов, обсудим, в каких случаях оно работает хорошо, рассмотрим, почему оно может вводить в заблуждение, и предложим некоторые способы совершенствования.

Определение

Словарь Merriam-Webster определяет "паттерн" как "надежный образец черт, поступков, тенденций или других наблюдаемых характеристик человека, группы или учреждения", а "распознавать" - как "признавать или замечать каким-либо определенным образом". Таким образом, распознавание паттерна - это осознание того, что происходящее сейчас уже случалось в прошлом и позволяет предсказать, что произойдет в будущем. Инвесторы с опытом обычно чувствуют, что распознают закономерности, потому что у них есть мысленная база данных о событиях и результатах.

Распознавание закономерностей работает на пересечении интуиции и опыта. Интуиция - это непосредственное ощущение понимания чего-либо без сознательного размышления. На самом деле Герберт Саймон, эрудит, внесший значительный вклад в информатику, экономику и когнитивную психологию, прямо заявил: "Интуиция - это не более и не менее чем распознавание".

Экспертиза может быть описана как "устойчивое превосходство в выполнении определенного набора репрезентативных задач в области". Чтобы стать экспертом, обычно требуется посвятить большое количество времени целенаправленной практике в среде, где существует однозначная обратная связь. Эксперты видят закономерности в своих областях, решают проблемы качественно, отвечают на вопросы гораздо быстрее и представляют их на более глубоком уровне по сравнению с новичками.

Слова "опыт" и "экспертиза" (experience/expertise) имеют один и тот же латинский корень, но различие между ними крайне важно. Грегори Норткрафт, социальный психолог и почетный профессор Иллинойского университета, предлагает следующее различие: "Есть много областей, в которых люди с опытом считают себя экспертами, но разница в том, что у экспертов есть предсказательные модели, а у людей с опытом - модели, которые не обязательно являются предсказательными".

Опыт приводит к экспертности только в том случае, если обучение происходит под руководством четкой и своевременной обратной связи. В тех случаях, когда при оценке качества решений есть пространство для маневра, люди с опытом могут говорить лучше, чем люди без опыта, но предлагать суждения, которые в совокупности не лучше средних. Экспертиза применима при относительно узком наборе условий.

Работа Фила Тетлока, профессора психологии Пенсильванского университета, посвященная экспертным политическим суждениям, убедительно доказывает это. С 1984 по 2003 год Тетлок попросил 284 экспертов сделать в общей сложности 28 000 предсказаний, связанных с политическими и экономическими результатами. Большинство участников исследования Тетлока имели докторскую степень, и в среднем их опыт работы превышал дюжину лет. Он определил эксперта как человека, который зарабатывает на жизнь, давая советы относительно политических или экономических тенденций.

Прогнозы экспертов были немногим лучше случайных и обычно хуже, чем прогнозы, сделанные простыми алгоритмами экстраполяции. Кроме того, он обнаружил, что прогнозы участников обычно основывались на "догадках о причинно-следственных связях, которые делают одни сценарии более "вероятными", чем другие". У них был опыт, но им не хватало точных моделей прогнозирования.

Описание Тетлоком того, как эксперты, которых он изучал, составляли прогнозы, очень похоже на то, что делают инвесторы. Например, опрос более 250 обладателей диплома финансового аналитика, более половины из которых имели опыт работы 15 лет и более, показал, что 92% согласились с утверждением: "Умение построить связную и полную "историю" с фактами ситуации - самая важная задача при принятии решения или рекомендации".

Эвристика и предубеждения являются центральной областью исследований в когнитивной психологии. Эвристики - это умственные сокращения, или правила, которые люди используют для вынесения суждений. В целом эвристики полезны, поскольку они быстры и часто точны. Однако эвристика может привести к предвзятости, или отклонению от идеального процесса принятия решений.

Участники исследования Тетлока и владельцы сертификатов CFA, похоже, используют эвристику репрезентативности. Это когда лицо, принимающее решение, предвидит, что произойдет дальше, основываясь на событии или событиях, которые кажутся репрезентативными для рассматриваемой ситуации. Это позволяет прогнозисту создать убедительную историю. Эта эвристика - это форма интуиции, которая вносит погрешность, когда события не так коррелируют между собой, как кажется лицу, принимающему решение.

Исследования показывают, что и интуиция, и опыт работают в одних условиях и не работают в других. Понимание того, где и почему эффективны интуиция и опыт, необходимо для того, чтобы понять, когда эффективно распознавание паттернов.

Когда работает распознавание паттернов?

Гэри Кляйн - психолог, один из ведущих защитников роли интуиции в принятии решений. Дэниел Канеман, психолог, получивший Нобелевскую премию по экономике, показал, как решения, основанные на интуиции, обычно расходятся с нормативной экономической теорией, особенно в сфере неопределенности и риска. Эти двое собрались вместе и работали над тем, что Канеман назвал своим "самым приятным опытом" в состязательном сотрудничестве, определяемом как "добросовестная попытка вести дебаты путем проведения совместных исследований".

Они обнаружили, что интуитивный опыт и распознавание образов, как правило, хорошо работают в стабильных условиях, когда причина и следствие ясны, а участники могут получать своевременную и точную обратную связь. Классический пример - шахматы. Опытные шахматисты могут быстро определить, на какой стороне доски есть преимущество, и часто быстро определяют оптимальные или близкие к оптимальным ходы. Мастера шахмат, составляющие примерно один процент лучших игроков, распознают наглядные на доске по группам фигур, называемым "кусками". Кусок - это фактически единица информации. которая позволяет эксперту усвоить множество точных подсказок об игре.

Если стабильность и обратная связь необходимы для успешного распознавания образов, то нестабильность и нечеткие связи между причиной и следствием показывают, где распознавание образов терпит неудачу. Робин Хогарт, когнитивный психолог, различает "добрую" и "злую" среды. В "добрых" средах результаты свидетельствуют о качестве процесса, а обратная связь является точной и обильной. В "злой" среде результаты являются плохим или вводящим в заблуждение, поскольку причинно-следственные связи размыты.

Согласие экспертов - один из способов оценить достоверность интуитивной экспертизы. В благоприятных условиях эксперты склонны соглашаться с подсказками и последующими решениями. Например, шахматные мастера, скорее всего, определят схожие ходы как привлекательные.

В "злых" условиях мнения экспертов часто существенно расходятся. Например, прогнозы экономистов относительно уровня долгосрочных процентных ставок на один год мало чем отличаются от случайных. Предсказания доходности фондового рынка, сделанные стратегами и руководителями компаний, также имеют тенденцию быть плохими.

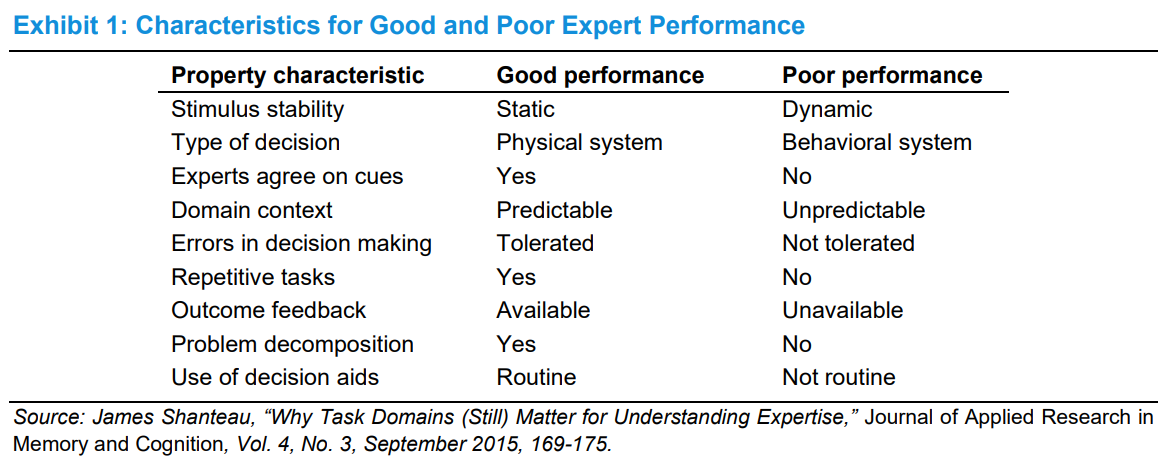

Джеймс Шанто, профессор психологии, обобщил условия для хорошей и плохой работы экспертов (см. рис. 1). На самом деле, результаты работы экспертов можно представить в виде континуума - от отличных до почти случайных. Шанто добавляет еще несколько важных соображений. Одним из них является доступ к системам поддержки принятия решений. Например, синоптики делают очень точные краткосрочные прогнозы и во многом соглашаются друг с другом, потому что используют сложные модели, предсказывающие атмосферные условия. Но стратеги или экономисты с одинаковыми полномочиями будут иметь разные мнения о вероятности рецессии или цене на нефть через год.

Другое соображение заключается в том, согласны ли эксперты с их предыдущими суждениями, когда им представлены аналогичные или даже идентичные данные с течением времени. Например, сомелье обычно оценивают одно и то же вино по-разному в разных случаях. Это согласуется с тем, что Канеман называет “шумом”. Шум возникает, когда люди с одной и той же работой выносят разные суждения о конкретной задаче или когда человек выносит разные суждения на основе одних и тех же данных в разное время. Обратите внимание, что шум отражает ошибки, которые встречаются повсеместно. Это отличается от предвзятости, когда ошибки точно так же являются неправильными.

Ответ на вопрос, полезно ли распознавание паттернов для инвестирования, сложен. Мы можем начать с предположения, что долгосрочная доходность фондового рынка сочетает в себе фундаментальные показатели деятельности компании (например, рост продаж, прибыль, рентабельность инвестиций, коэффициент выплат) и макроэкономические факторы (например, процентные ставки, премии за риск, экономический рост, инфляцию). Но осложняющим фактором является то, что фондовый рынок отражает ожидания относительно этих исходных данных. Изменения в ожиданиях играют большую роль в динамике цен на акции, особенно в краткосрочной и среднесрочной перспективе.

Количественные инвесторы ищут закономерности, в идеале подкрепленные экономической логикой, для построения портфелей, которые нацелены на получение привлекательной доходности после учета риска. Количественная модель - это система поддержки принятия решений. Количественные инвесторы ищут факторы, которые связаны с избыточной доходностью по сравнению с базовой моделью ценообразования активов. Например, акции, стоимость которых кратна балансовой стоимости или денежному потоку (фактор ценности), исторически приносили более высокую доходность, чем дорогие акции (фактор роста). Люди повышают ценность, создавая и обновляя модель.

Фундаментальные инвесторы в меньшей степени полагаются на системы поддержки принятия решений и в большей степени на распознавание моделей. Многие формируют портфели, стремясь выбрать привлекательные ценные бумаги на основе анализа "снизу вверх". Конкретные события, такие как приобретение, описанное во введении, часто вызывают чувство распознавания моделей. Фундаментальные инвесторы более уязвимы для выявления ненадежных или несуществующих моделей, чем количественные инвесторы, потому что они в меньшей степени полагаются на системы поддержки принятия решений. Действительно, в более неопределенных условиях люди с меньшей вероятностью будут использовать алгоритмы.

Теперь мы рассмотрим, почему распознавание паттернов терпит неудачу.

Почему распознавание паттернов терпит неудачу?

Люди от природы ищут закономерности, качество, которое, вероятно, дало эволюционное преимущество. Закономерности были полезны на протяжении большей части истории человечества, потому что окружающая среда была относительно стабильной, а причина и следствие были очевидны. Наш современный мир создал системы, в которых причина и следствие неясны. В результате благонамеренное вмешательство человека в сложные социальные или природные системы обычно приводит к непреднамеренным последствиям. Распознавание паттернов часто терпит неудачу в сложных и изменяющихся средах.

Примером такой среды являются сложные адаптивные системы. “Сложные” отражают множество взаимодействующих агентов. “Адаптивный” означает, что агенты учатся и эволюционируют, чтобы отражать изменения в окружающей среде. А “система” означает, что возникающее целое обладает поведением, которое не может быть легко объяснено одними агентами. Колонии муравьев, города, экология, экономика и фондовые рынки являются примерами сложных адаптивных систем.

Правильно идентифицировать закономерности в этих системах сложно, потому что причина и следствие не всегда ясны. Эти системы также обычно демонстрируют нелинейность, когда небольшое возмущение приводит к значительному результату.

Открытое письмо Бену Бернанке, тогдашнему председателю Федеральной резервной системы, об опасностях количественного смягчения является хорошим примером иллюзорных связей. Количественное смягчение, форма денежно-кредитной политики, описывает, когда центральный банк покупает активы на открытом рынке, чтобы снизить процентные ставки и увеличить предложение денег. В письме, написанном видными экономистами, стратегами и инвесторами и опубликованном в ноябре 2010 года, говорилось, что количественное смягчение чревато “обесцениванием валюты и инфляцией”. В последующие годы ни обесценивание, ни инфляция не были проблемой. Схема количественного смягчения, ведущая к снижению курса доллара и инфляции, не проявилась.

Одним из способов проявления нелинейности на рынках является потеря разнообразия. Экономист Блейк Лебарон является лидером в области агент-ориентированного моделирования. Это модели, которые создают агентов in silico, предоставляют им правила принятия решений и позволяют им торговать активом между собой. Актив имеет справедливую стоимость, основанную на дивидендах. Лебарон настраивает модель для генерирования изменений цен на активы, соответствующих эмпирической реальности, включая кластерную волатильность и "жирные хвосты". Достоинство этого подхода заключается в том, что он может измерить разнообразие решений, принимаемых агентами.

Он обнаружил, что цена актива растет даже при снижении разнообразия правил принятия решений, потому что схожие торговые стратегии усиливают движение цены. Но в какой-то момент рынок становится хрупким. На этом критическом этапе небольшая постепенная потеря разнообразия приводит к резкому падению цены актива, поскольку покупатели исчерпаны. Взаимосвязь между потерей разнообразия и изменением цены актива нелинейна. Разбивка разнообразия соответствует шаблону, но измерить разнообразие по своей сути сложно.

Распознавание образов также может потерпеть неудачу из-за того, что наш разум любит мыслить аналогиями. Этапы включают отбор, сопоставление, оценку и обучение. Чтобы понять целевую тему, мы обычно начинаем с выбора аналога, обычно по памяти. Мы сопоставляем цель на основе исходного аналога, стремясь сделать выводы. Мы оцениваем эти выводы, чтобы оценить сходства и различия между целью и источником. Затем мы узнаем, как успех или неудача аналога применимы к цели.

Найти правильную аналогию ценно, но редко. Подводные камни в процессе являются результатом широты и глубины. Широта отражает то, что у нас просто недостаточно памяти, чтобы вспомнить и идентифицировать правильную аналогию. Глубина означает, что выявляемые нами сходства часто поверхностны и не основаны на причинно-следственных факторах. Аналогия может и не сработать, но она создает то, что Фил Тетлок называет “воображаемыми сценариями”. В исследованиях участники получают более точную информацию, когда исследователи предлагают им рассмотреть более одного аналога.

Поскольку наш разум так хорошо умеет проводить аналогии, мы рискуем заболеть апофенией, определяемой как “тенденция воспринимать связь или значимую закономерность между несвязанными или случайными вещами”. В крайнем случае это может привести к теориям заговора, суевериям и ложным интерпретациям случайности.

На самом деле, в левом полушарии нашего мозга есть модуль, который стремится создать повествование, связывающее причину и следствие. Нейробиологи называют это “интерпретатором”. Мы запрограммированы видеть связи там, где их нет. Стратегия “частотного сопоставления”, при которой частота выбора среди альтернатив соответствует частоте вознаграждения, является одним из примеров. Но прежде чем обсуждать, как и почему взрослые люди это делают, мы извлекаем урок из того, как принимают решения голуби.

Ученые поместили белых голубей Карно, породу, которую бихевиорист Б. Ф. Скиннер использовал в своей работе по кондиционированию, в “камеру для оперантного кондиционирования”, в которой было две клавиши, которые они могли клевать. Исследователи настроили их так, чтобы у одной из клавиш был более высокий шанс выдать пищевое вознаграждение, чем у другой. Голуби выяснили, какая клавиша лучше, и нажимали на нее почти каждый раз. В результате они приблизились к оптимальной выплате. Дети в возрасте до четырех лет и крысы придерживаются одной и той же стратегии.

Взрослые люди, с другой стороны, склонны к совпадению частот. После определения вероятностей люди переключаются между клавишами в попытке угадать следующий результат. Они ищут закономерность. Они выбирают клавишу с более высокой выплатой по ставке, соответствующей частоте выплат, но все равно переключаются между клавишами, пытаясь предвидеть вознаграждение. Эта стратегия дает меньший выигрыш, чем просто каждый раз выбирать клавишу с более высокой выплатой.

Частоты у людей совпадают с момента поступления в детский сад. Вот тут-то и включается интерпретатор в левом полушарии. Нейробиологи изучали пациентов с расщепленным мозгом, чтобы выяснить, где в мозге происходят решения. Это пациенты с тяжелой формой эпилепсии, которых врачи лечат хирургическим путем, перерезая пучок нервов между двумя полушариями головного мозга, чтобы облегчить симптомы эпилепсии.

Операция позволяет ученым проводить эксперименты, чтобы оценить, какие части мозга справляются с различными задачами. Исследователи работали с этими необычными участниками, чтобы выяснить, где находится склонность к поиску закономерностей.

Правое полушарие склонно к буквальному восприятию, поэтому оно хорошо справляется с такими задачами, как распознавание лиц, но плохо делает умозаключения. Левое полушарие - это то место, где в основном находятся языковые схемы, и оно также отлично подходит для создания повествований, соответствующих фактам.

Исследователи обнаружили, что, когда им была представлена версия эксперимента по угадыванию вероятности, правое полушарие пациентов с расщепленным мозгом максимально активизировалось, так же как у голубей, крыс и маленьких детей. Но когда им показали тот же эксперимент, левое полушарие пациентов попыталось соответствовать частоте. Ваше левое полушарие склонно видеть закономерности там, где их нет.

Другая причина, по которой распознавание образов терпит неудачу, заключается в том, что инвесторы часто экстраполируют. Джейсон Цвейг, финансовый журналист, цитирует эксперимент, в котором исследователи показывали участникам случайную последовательность квадратов и кругов, одновременно отслеживая активность их мозга с помощью функциональной магнитно-резонансной томографии (ФМРТ). Увидев два квадрата или круга подряд, мозг участников ожидал увидеть еще один такой же символ.

Нейробиологи, проводившие эту работу, приходят к выводу: “Когнитивная система человека распознает закономерности в последовательности событий, независимо от того, существует ли эта закономерность на самом деле”. В данном случае закономерность такова: “то, что только что произошло, будет происходить и впредь”.

Бен Грэм, отец анализа ценных бумаг, поделился поучительным примером компании под названием AAA Enterprises. Высокодоходные акции были впервые стали доступны для публики в 1969 году по цене 13 долларов за акцию и сразу же взлетели до 28 долларов, несмотря на шаткие фундаментальные показатели. Но вскоре после этого курс акций упал, достигнув 0,50 доллара за акцию в начале 1971 года, когда фирма объявила о банкротстве. Грэм писал: “Спекулятивная публика неисправима. С финансовой точки зрения они не умеют считать даже до трёх”.

По правде говоря, предположение, что будущее будет похоже на прошлое, превосходит многие прогнозы экспертов. Но это также создает риск чрезмерной экстраполяции и неспособности распознать регрессию к среднему значению. Финансовые экономисты предполагают, что экстраполяция играет важную роль в ценообразовании активов, включая объяснение фактора импульса, а также инфляции и дефляции пузырей. Это также дает представление о том, почему инвесторы ожидают высокой доходности после того, как доходность рынка была высокой, и низкой доходности после того, как доходность рынка была низкой.

Одной из ключевых особенностей распознавания образов является то, что оно интуитивно. Исследования в области когнитивной психологии показывают, что в некоторых случаях, когда человек осознает, что его интуиция ошибочна, он все равно действует в соответствии с ней, а не исправляет свою ошибку. Это называется “молчаливым согласием” с интуицией.

Например, в одном эксперименте исследователи создали сценарий матча по американскому футболу, в котором участник должен был выбирать между игрой в пунт или выходом на четвертую позицию в конце игры с близким счетом. Анализ показал, что вероятность победы в этом случае была на девять процентных пунктов выше, чем при игре в пунт. У сорока процентов участников интуиция подсказывала действовать, но они понимали, что аналитики советуют действовать именно так. Из этой группы 56 процентов предпочли подчиниться своей интуиции и все равно играть в пунт.

В случае молчаливого согласия люди осознают, что распознавание паттернов не дает надежного ответа, но, тем не менее, используют его по умолчанию. Они не в состоянии исправить то, что, по их мнению, является ошибкой.

Как улучшить распознавание паттернов

Признание надежности распознавания паттернов - это первый шаг к уверенности в его полезности. Люди могут развивать распознавание паттернов в системах, которые стабильны, предоставляют надежные сигналы и поддаются точной обратной связи. Распознавание паттернов может быть привлекательным, но вводящим в заблуждение в системах без этих характеристик. Входные данные для инвестиционного процесса могут охватывать обе системы, поэтому распознавание образов полезно фундаментальным инвесторам в одних контекстах и не подходит в других.

Двумя необходимыми условиями для приобретения интуитивного опыта являются стабильная и линейная среда и надлежащее обучение с вводными данными, объясняющими, что работает. Многие фундаментальные инвесторы не соответствуют этим основам. Они склонны моделировать корпоративную деятельность, используя то, что психологи называют “взглядом изнутри”, который фокусируется на индивидуальных обстоятельствах проблемы и в значительной степени опирается на личное понимание. Для инвесторов это метод "снизу вверх", который рассматривает конкретные проблемы фирмы и руководствуется опытом аналитика.

Другой подход, называемый “взгляд со стороны”, является неотъемлемой частью обучения распознаванию паттернов. Взгляд со стороны рассматривает проблему как экземпляр более крупного эталонного класса. Зная результаты по эталонному классу или базовым ставкам, инвестор может делать обоснованные, хотя и вероятностные оценки того, что будет дальше. Это цель количественных инвесторов и дает представление о том, как фундаментальные инвесторы могут отточить свою способность распознавать закономерности.

Одним из примеров является моделирование роста продаж, который обычно является наиболее важным фактором акционерной стоимости. Распределение темпов роста продаж имеет тенденцию быть разумно стабильным с течением времени, что означает, что ожидания роста можно рассматривать в контексте того, что происходило ранее. Ожидаемые темпы роста относительно базовой ставки дают представление об ожиданиях. Рост, превышающий ожидаемый для компании, создающей ценность, приводит к привлекательной совокупной прибыли акционеров. А сравнение ожидаемого роста с фактическим дает обратную связь.

Темпы роста продаж демонстрируют существенную регрессию к среднему значению, что говорит о том, что за результатами, далекими от средних, как правило, следуют результаты, близкие к средним. С практической точки зрения, как высокие, так и низкие прошлые темпы роста предшествуют темпам роста, близким к средним для совокупности компаний. Темпы роста продаж и то, как они снижаются, следуют закономерностям, которые инвесторы могут научиться распознавать.

Результаты слияний и поглощений являются еще одним примером того, где распознавание паттернов может быть полезным, несмотря на историю, изложенную в начале. Исторически сложилось так, что большинство сделок по слияниям и поглощениям не создавали ценности для покупателя, о чем свидетельствует совокупная аномальная доходность акций. Но есть способы изменить соотношение сил в пользу покупателя, в том числе заплатить небольшую премию за приобретение продавца, оплатить сделку наличными, а не акциями, и заключать сделки с предприятиями, деятельность которых аналогична деятельности покупателя.

Наблюдение за распределением результатов внутри эталонного класса может дать некоторое представление о том, насколько трудно предсказать закономерности. Например, начиная с 1984 года распределение 10-летних темпов роста продаж публичных компаний в США с первоначальным объемом продаж в 5-10 миллиардов долларов соответствует распределению, напоминающему классическую колоколообразную кривую, со средним значением и медианой около 4,5 процента и стандартным отклонением в 8,5 процента.

Но распределение продаж книг подчиняется степенному закону, при котором большинство наблюдений имеют небольшие результаты, а несколько наблюдений имеют большие результаты. Например, из 3 миллионов наименований, предлагаемых книготорговцами, только горстка продается тиражом более 1 миллиона экземпляров, около 4000 новых наименований продаются тиражом более 1000 в год, и большинство из них продают менее 100, результат, который следует степенному закону, как правило, указывает на неблагоприятную среду, где причина и следствие неясны, а распознавание паттернов затруднено.

Основной проблемой эффективного применения базовых ставок является выбор подходящего эталонного класса. Руководство о том, как это сделать, как правило, является качественным. Но тренировка интуиции, предшественницы полезного распознавания паттернов, почти наверняка требует наличия надежных данных о соответствующей базовой ставке. Сигналы, причинно-следственная связь и обратная связь очень важны.

Существует некоторый риск извлечь неправильные уроки из неподходящего эталонного класса, но больший риск заключается в том, что изначально базовые ставки не используются. Существует несколько причин, по которым инвесторы не используют базовые ставки. Для начала лица, принимающие решения, доверяют взгляду изнутри, поскольку он основывается на их анализе и опыте. Это помогает объяснить молчаливое согласие.

Люди также считают свою ситуацию уникальной и не осознают, что изучение связанных примеров дает понимание. Интересно, что большинство людей лучше понимают, когда взгляд со стороны применим к другим, чем когда он применим к ним самим. Вы можете понять это, если когда-либо шутили со знакомыми о том, что проект по ремонту их дома займет больше времени и обойдется дороже, чем они рассчитывали.

Даже в тех случаях, когда лица, принимающие решения, готовы использовать базовые ставки, данных может не быть у них под рукой. Немногие фундаментальные инвесторы изучали прошлые показатели корпоративной эффективности достаточно подробно, чтобы подготовить свой разум к предвидению того, что может произойти в ситуации, с которой они сталкиваются. Опыт не предлагает простого решения, потому что наша память может уловить и сохранить лишь малую толику того, что произошло.

Суть в том, что фундаментальные инвесторы могут тренировать свою способность распознавать закономерности в правильных условиях. Данные, которые дают подсказки и причинно-следственную связь, а также имеют основу для своевременной и точной обратной связи, имеют основополагающее значение. Эффективность распознавания закономерностей зависит от контекста.

Вывод

Многие фундаментальные инвесторы полагаются на распознавание паттернов как на часть процесса принятия решений. Они создают правдоподобные истории, основанные на их опыте и памяти. Но важно рассмотреть, как работает распознавание образов, чтобы понять его применимость.

Распознавание образов более эффективно в стабильной среде, где причина и следствие ясны, а участники обучаются с использованием своевременной и точной обратной связи. Это применимо во многих областях, включая спорт, музыку и шахматы. Участники в этих областях могут развить интуитивный опыт, неосознанное чувство узнавания, которое приводит к повышению производительности.

Распознавание паттернов, как правило, терпит неудачу в областях, где причинно-следственная связь и обратная связь ограничены. Но это не мешает лицам, принимающим решения, применять распознавание паттернов. Наш ментальный аппарат позволяет нам видеть шаблоны, которые действительно существуют, а также видеть их, когда их не существует.

Различие между опытом и экспертными знаниями имеет решающее значение. Все эксперты имеют опыт, но не все с опытом являются экспертами. Определяющей чертой эксперта является наличие прогностической модели, которая работает. Многочисленные исследования показывают, что экспертные прогнозы в социальной, политической и экономической сферах неудовлетворительны. Мнения экспертов, как правило, коррелируют в областях, где экспертное прогнозирование эффективно.

Этот недостаток является скорее отражением предметной области, чем личности, и подчеркивает важность понимания границ полезного прогнозирования. Но наш разум стремится выйти за рамки дозволенного, навязывая шаблоны там, где их нет, или соглашаясь с нашей внутренней реакцией, даже когда мы знаем, что использование явного анализа может помочь исправить ошибку в принятии решения.

Фундаментальные инвесторы могут развить свои навыки распознавания закономерностей в определенных аспектах инвестиционного процесса, включая оценку фундаментальных факторов стоимости, таких как рост продаж, или оценку реакции фондового рынка на сделки слияний и поглощений. В обоих случаях этот навык основывается на понимании базовых ставок и того, как их использовать для прогнозирования.

Инвесторы, которые хотят оценить свои навыки в распознавании паттернов, могут вести журнал и документировать свою интуицию. При правильном выполнении это позволяет измерить калибровку или то, насколько хорошо вероятностные прогнозы соответствуют частоте результатов. Со временем такая точная самооценка может помочь выявить, где и когда распознавание образов является точным и повышает ценность.

Введение

В 1990 году я был младшим аналитиком по исследованию акций, помогая старшему аналитику, который занимался акциями пищевой промышленности, производства напитков и табачных изделий. После закрытия рынка 7 июня компания ConAgra Inc (ныне Conagra Brands) объявила о приобретении пищевых операций компании Beatrice. В их число входили такие популярные продукты, как арахисовое масло "Питер Пэн" и попкорн "Орвилл Реденбахер". Это дало Conagra доступ к той части супермаркета, где она не была представлена не присутствовала.

Компания Kohlberg Kravis Roberts & Co. (ныне KKR & Co.) приобрела Beatrice за более чем 8 миллиардов долларов в 1986 году, что стало крупнейшим в истории поглощением на заёмные средства. KKR быстро продала большинство подразделений конгломерата, включая Avis Car Rental, Coca-Cola Bottling и Tropicana. Желающих ознакомиться было много, но покупателей не нашлось, на продовольственный бизнес по той цене, которую искала KKR.

Активы, оставшиеся в "Beatrice", были желательны, но бухгалтерский учет покупки превратил их в "нечто вроде белого слона". Согласно бухгалтерскому учету покупки, покупатель должен был принять на себя 2,4 миллиарда долларов "нераспределенной стоимости покупки", фактически гудвилл, который он должен был амортизировать в течение 40 лет. Это означало бухгалтерские расходы в размере около 60 миллионов долларов в год, чего большинство компаний предпочитали избегать.*

*На момент совершения этой сделки существовало два способа учета приобретения: объединение и покупка. Если говорить проще, то при объединении балансы покупателя и продавца складывались вместе, и это никак не влияло на прибыль. При покупке любая сумма, превышающая балансовую стоимость, учитывалась как гудвилл и амортизировалась в течение периода до 40 лет. В этом случае на прибыль оказывалось отрицательное влияние. В 2001 году Совет по стандартам финансового учета (FASB) избавился от объединения, а также от амортизации гудвилла. Сегодня компании должны лишь периодически проверять балансовую стоимость гудвилла и списывать ее, если она обесценилась

Beatrice была продана за 1,34 миллиарда долларов и с принятием на себя долговых обязательств на сумму около 1 миллиарда долларов, что составляло менее половины того, на что изначально рассчитывала KKR. Но Conagra структурировала платеж таким образом, чтобы продавцы не платили налоги, а годовая прибыль на капитал в Beatrice LBO, по некоторым данным, достигала 50%.

Компания Conagra организовала доставку информационных пакетов о сделке аналитикам с Уолл-стрит после закрытия рынка (это было еще до появления коммерческого Интернета). Старший аналитик передал мне пакет, направляясь к выходу, и попросил меня провести анализ. Он сообщил, что обновит свои соображения по поводу акций на утреннем собрании на следующий день.

Анализ не занял много времени. Beatrice оказалась удачным стратегическим выбором для Conagra, а денежные потоки показали, что сделка создала стоимость для акционеров, несмотря на потенциальное влияние амортизации гудвилла. Действительно, руководство Conagra правильно понимало, что амортизация гудвилла - это бухгалтерские, а не экономические издержки.*

*Вскоре после сделки компания Conagra изменила свой внутренний показатель прибыли, чтобы отразить, что гудвилл является неденежными и неэкономическими расходами. Из формы 10-K компании за 1994 год: "В 1993 финансовом году мы усовершенствовали наши цели включив концепцию, называемую "денежная прибыль" - чистая прибыль плюс амортизация гудвилла. Бизнес работает на наличности. Основным источником внутренних денежных средств является чистая прибыль до амортизации основных средств и амортизации гудвилла. Денежные средства, полученные от амортизации, обычно необходимы для пополнения запасов, чтобы поддерживать непрерывность деятельности предприятия. С другой стороны, гудвилл представляет собой ценные неамортизируемые бренды и системы дистрибуции, в основном те, которые мы приобрели вместе с Beatrice Company в 1991 финансовом году. Мы инвестируем и несем расходы в течение года, чтобы поддерживать и повышать ценность этих брендов и систем дистрибуции. Следовательно, амортизация гудвилла не является реальными экономическими денежными затратами. Она, наряду с чистой прибылью, является источником денежных средств для принятия решений - денежных средств. которые можно инвестировать в развитие компании ConAgra и выплачивать дивиденды".

Старший аналитик пришел на следующее утро и сказал, что понижает рейтинг акций, основываясь на своем опыте. Он был ветераном Уолл-стрит и распознал закономерность-паттерн. Две вещи заставляли его пессимистично оценивать возможную реакцию акций на эту новость: тот факт, что это было приобретение, и возможное снижение прибыли за счет амортизации. Большинство сделок по слиянию и поглощению (M&A) не создают ценности для компании-покупателя, и удар на прибыль воспринимается как нечто плохое.

В тот день акции Conagra выросли примерно на 4%, а S&P 500 упал примерно на 1%. S&P 500 - это индекс, который отслеживает акции 500 крупнейших компаний, котирующихся на бирже США.

Эта статья посвящена силе и опасностям распознавания паттернов. Инвесторы и инвестиционные организации регулярно ссылаются на распознавание паттернов в качестве основы для своих действий. При правильном применении распознавание паттернов может быть чрезвычайно мощным и полезным, но при неумелом использовании оно также может вводить в заблуждение и служить топливом для излишней самоуверенности.

Мы дадим определение распознавания паттернов, обсудим, в каких случаях оно работает хорошо, рассмотрим, почему оно может вводить в заблуждение, и предложим некоторые способы совершенствования.

Определение

Словарь Merriam-Webster определяет "паттерн" как "надежный образец черт, поступков, тенденций или других наблюдаемых характеристик человека, группы или учреждения", а "распознавать" - как "признавать или замечать каким-либо определенным образом". Таким образом, распознавание паттерна - это осознание того, что происходящее сейчас уже случалось в прошлом и позволяет предсказать, что произойдет в будущем. Инвесторы с опытом обычно чувствуют, что распознают закономерности, потому что у них есть мысленная база данных о событиях и результатах.

Распознавание закономерностей работает на пересечении интуиции и опыта. Интуиция - это непосредственное ощущение понимания чего-либо без сознательного размышления. На самом деле Герберт Саймон, эрудит, внесший значительный вклад в информатику, экономику и когнитивную психологию, прямо заявил: "Интуиция - это не более и не менее чем распознавание".

Экспертиза может быть описана как "устойчивое превосходство в выполнении определенного набора репрезентативных задач в области". Чтобы стать экспертом, обычно требуется посвятить большое количество времени целенаправленной практике в среде, где существует однозначная обратная связь. Эксперты видят закономерности в своих областях, решают проблемы качественно, отвечают на вопросы гораздо быстрее и представляют их на более глубоком уровне по сравнению с новичками.

Слова "опыт" и "экспертиза" (experience/expertise) имеют один и тот же латинский корень, но различие между ними крайне важно. Грегори Норткрафт, социальный психолог и почетный профессор Иллинойского университета, предлагает следующее различие: "Есть много областей, в которых люди с опытом считают себя экспертами, но разница в том, что у экспертов есть предсказательные модели, а у людей с опытом - модели, которые не обязательно являются предсказательными".

Опыт приводит к экспертности только в том случае, если обучение происходит под руководством четкой и своевременной обратной связи. В тех случаях, когда при оценке качества решений есть пространство для маневра, люди с опытом могут говорить лучше, чем люди без опыта, но предлагать суждения, которые в совокупности не лучше средних. Экспертиза применима при относительно узком наборе условий.

Работа Фила Тетлока, профессора психологии Пенсильванского университета, посвященная экспертным политическим суждениям, убедительно доказывает это. С 1984 по 2003 год Тетлок попросил 284 экспертов сделать в общей сложности 28 000 предсказаний, связанных с политическими и экономическими результатами. Большинство участников исследования Тетлока имели докторскую степень, и в среднем их опыт работы превышал дюжину лет. Он определил эксперта как человека, который зарабатывает на жизнь, давая советы относительно политических или экономических тенденций.

Прогнозы экспертов были немногим лучше случайных и обычно хуже, чем прогнозы, сделанные простыми алгоритмами экстраполяции. Кроме того, он обнаружил, что прогнозы участников обычно основывались на "догадках о причинно-следственных связях, которые делают одни сценарии более "вероятными", чем другие". У них был опыт, но им не хватало точных моделей прогнозирования.

Описание Тетлоком того, как эксперты, которых он изучал, составляли прогнозы, очень похоже на то, что делают инвесторы. Например, опрос более 250 обладателей диплома финансового аналитика, более половины из которых имели опыт работы 15 лет и более, показал, что 92% согласились с утверждением: "Умение построить связную и полную "историю" с фактами ситуации - самая важная задача при принятии решения или рекомендации".

Эвристика и предубеждения являются центральной областью исследований в когнитивной психологии. Эвристики - это умственные сокращения, или правила, которые люди используют для вынесения суждений. В целом эвристики полезны, поскольку они быстры и часто точны. Однако эвристика может привести к предвзятости, или отклонению от идеального процесса принятия решений.

Участники исследования Тетлока и владельцы сертификатов CFA, похоже, используют эвристику репрезентативности. Это когда лицо, принимающее решение, предвидит, что произойдет дальше, основываясь на событии или событиях, которые кажутся репрезентативными для рассматриваемой ситуации. Это позволяет прогнозисту создать убедительную историю. Эта эвристика - это форма интуиции, которая вносит погрешность, когда события не так коррелируют между собой, как кажется лицу, принимающему решение.

Исследования показывают, что и интуиция, и опыт работают в одних условиях и не работают в других. Понимание того, где и почему эффективны интуиция и опыт, необходимо для того, чтобы понять, когда эффективно распознавание паттернов.

Когда работает распознавание паттернов?

Гэри Кляйн - психолог, один из ведущих защитников роли интуиции в принятии решений. Дэниел Канеман, психолог, получивший Нобелевскую премию по экономике, показал, как решения, основанные на интуиции, обычно расходятся с нормативной экономической теорией, особенно в сфере неопределенности и риска. Эти двое собрались вместе и работали над тем, что Канеман назвал своим "самым приятным опытом" в состязательном сотрудничестве, определяемом как "добросовестная попытка вести дебаты путем проведения совместных исследований".

Они обнаружили, что интуитивный опыт и распознавание образов, как правило, хорошо работают в стабильных условиях, когда причина и следствие ясны, а участники могут получать своевременную и точную обратную связь. Классический пример - шахматы. Опытные шахматисты могут быстро определить, на какой стороне доски есть преимущество, и часто быстро определяют оптимальные или близкие к оптимальным ходы. Мастера шахмат, составляющие примерно один процент лучших игроков, распознают наглядные на доске по группам фигур, называемым "кусками". Кусок - это фактически единица информации. которая позволяет эксперту усвоить множество точных подсказок об игре.

Если стабильность и обратная связь необходимы для успешного распознавания образов, то нестабильность и нечеткие связи между причиной и следствием показывают, где распознавание образов терпит неудачу. Робин Хогарт, когнитивный психолог, различает "добрую" и "злую" среды. В "добрых" средах результаты свидетельствуют о качестве процесса, а обратная связь является точной и обильной. В "злой" среде результаты являются плохим или вводящим в заблуждение, поскольку причинно-следственные связи размыты.

Согласие экспертов - один из способов оценить достоверность интуитивной экспертизы. В благоприятных условиях эксперты склонны соглашаться с подсказками и последующими решениями. Например, шахматные мастера, скорее всего, определят схожие ходы как привлекательные.

В "злых" условиях мнения экспертов часто существенно расходятся. Например, прогнозы экономистов относительно уровня долгосрочных процентных ставок на один год мало чем отличаются от случайных. Предсказания доходности фондового рынка, сделанные стратегами и руководителями компаний, также имеют тенденцию быть плохими.

Джеймс Шанто, профессор психологии, обобщил условия для хорошей и плохой работы экспертов (см. рис. 1). На самом деле, результаты работы экспертов можно представить в виде континуума - от отличных до почти случайных. Шанто добавляет еще несколько важных соображений. Одним из них является доступ к системам поддержки принятия решений. Например, синоптики делают очень точные краткосрочные прогнозы и во многом соглашаются друг с другом, потому что используют сложные модели, предсказывающие атмосферные условия. Но стратеги или экономисты с одинаковыми полномочиями будут иметь разные мнения о вероятности рецессии или цене на нефть через год.

Другое соображение заключается в том, согласны ли эксперты с их предыдущими суждениями, когда им представлены аналогичные или даже идентичные данные с течением времени. Например, сомелье обычно оценивают одно и то же вино по-разному в разных случаях. Это согласуется с тем, что Канеман называет “шумом”. Шум возникает, когда люди с одной и той же работой выносят разные суждения о конкретной задаче или когда человек выносит разные суждения на основе одних и тех же данных в разное время. Обратите внимание, что шум отражает ошибки, которые встречаются повсеместно. Это отличается от предвзятости, когда ошибки точно так же являются неправильными.

Ответ на вопрос, полезно ли распознавание паттернов для инвестирования, сложен. Мы можем начать с предположения, что долгосрочная доходность фондового рынка сочетает в себе фундаментальные показатели деятельности компании (например, рост продаж, прибыль, рентабельность инвестиций, коэффициент выплат) и макроэкономические факторы (например, процентные ставки, премии за риск, экономический рост, инфляцию). Но осложняющим фактором является то, что фондовый рынок отражает ожидания относительно этих исходных данных. Изменения в ожиданиях играют большую роль в динамике цен на акции, особенно в краткосрочной и среднесрочной перспективе.

Количественные инвесторы ищут закономерности, в идеале подкрепленные экономической логикой, для построения портфелей, которые нацелены на получение привлекательной доходности после учета риска. Количественная модель - это система поддержки принятия решений. Количественные инвесторы ищут факторы, которые связаны с избыточной доходностью по сравнению с базовой моделью ценообразования активов. Например, акции, стоимость которых кратна балансовой стоимости или денежному потоку (фактор ценности), исторически приносили более высокую доходность, чем дорогие акции (фактор роста). Люди повышают ценность, создавая и обновляя модель.

Фундаментальные инвесторы в меньшей степени полагаются на системы поддержки принятия решений и в большей степени на распознавание моделей. Многие формируют портфели, стремясь выбрать привлекательные ценные бумаги на основе анализа "снизу вверх". Конкретные события, такие как приобретение, описанное во введении, часто вызывают чувство распознавания моделей. Фундаментальные инвесторы более уязвимы для выявления ненадежных или несуществующих моделей, чем количественные инвесторы, потому что они в меньшей степени полагаются на системы поддержки принятия решений. Действительно, в более неопределенных условиях люди с меньшей вероятностью будут использовать алгоритмы.

Теперь мы рассмотрим, почему распознавание паттернов терпит неудачу.

Почему распознавание паттернов терпит неудачу?

Люди от природы ищут закономерности, качество, которое, вероятно, дало эволюционное преимущество. Закономерности были полезны на протяжении большей части истории человечества, потому что окружающая среда была относительно стабильной, а причина и следствие были очевидны. Наш современный мир создал системы, в которых причина и следствие неясны. В результате благонамеренное вмешательство человека в сложные социальные или природные системы обычно приводит к непреднамеренным последствиям. Распознавание паттернов часто терпит неудачу в сложных и изменяющихся средах.

Примером такой среды являются сложные адаптивные системы. “Сложные” отражают множество взаимодействующих агентов. “Адаптивный” означает, что агенты учатся и эволюционируют, чтобы отражать изменения в окружающей среде. А “система” означает, что возникающее целое обладает поведением, которое не может быть легко объяснено одними агентами. Колонии муравьев, города, экология, экономика и фондовые рынки являются примерами сложных адаптивных систем.

Правильно идентифицировать закономерности в этих системах сложно, потому что причина и следствие не всегда ясны. Эти системы также обычно демонстрируют нелинейность, когда небольшое возмущение приводит к значительному результату.

Открытое письмо Бену Бернанке, тогдашнему председателю Федеральной резервной системы, об опасностях количественного смягчения является хорошим примером иллюзорных связей. Количественное смягчение, форма денежно-кредитной политики, описывает, когда центральный банк покупает активы на открытом рынке, чтобы снизить процентные ставки и увеличить предложение денег. В письме, написанном видными экономистами, стратегами и инвесторами и опубликованном в ноябре 2010 года, говорилось, что количественное смягчение чревато “обесцениванием валюты и инфляцией”. В последующие годы ни обесценивание, ни инфляция не были проблемой. Схема количественного смягчения, ведущая к снижению курса доллара и инфляции, не проявилась.

Одним из способов проявления нелинейности на рынках является потеря разнообразия. Экономист Блейк Лебарон является лидером в области агент-ориентированного моделирования. Это модели, которые создают агентов in silico, предоставляют им правила принятия решений и позволяют им торговать активом между собой. Актив имеет справедливую стоимость, основанную на дивидендах. Лебарон настраивает модель для генерирования изменений цен на активы, соответствующих эмпирической реальности, включая кластерную волатильность и "жирные хвосты". Достоинство этого подхода заключается в том, что он может измерить разнообразие решений, принимаемых агентами.

Он обнаружил, что цена актива растет даже при снижении разнообразия правил принятия решений, потому что схожие торговые стратегии усиливают движение цены. Но в какой-то момент рынок становится хрупким. На этом критическом этапе небольшая постепенная потеря разнообразия приводит к резкому падению цены актива, поскольку покупатели исчерпаны. Взаимосвязь между потерей разнообразия и изменением цены актива нелинейна. Разбивка разнообразия соответствует шаблону, но измерить разнообразие по своей сути сложно.

Распознавание образов также может потерпеть неудачу из-за того, что наш разум любит мыслить аналогиями. Этапы включают отбор, сопоставление, оценку и обучение. Чтобы понять целевую тему, мы обычно начинаем с выбора аналога, обычно по памяти. Мы сопоставляем цель на основе исходного аналога, стремясь сделать выводы. Мы оцениваем эти выводы, чтобы оценить сходства и различия между целью и источником. Затем мы узнаем, как успех или неудача аналога применимы к цели.

Найти правильную аналогию ценно, но редко. Подводные камни в процессе являются результатом широты и глубины. Широта отражает то, что у нас просто недостаточно памяти, чтобы вспомнить и идентифицировать правильную аналогию. Глубина означает, что выявляемые нами сходства часто поверхностны и не основаны на причинно-следственных факторах. Аналогия может и не сработать, но она создает то, что Фил Тетлок называет “воображаемыми сценариями”. В исследованиях участники получают более точную информацию, когда исследователи предлагают им рассмотреть более одного аналога.

Поскольку наш разум так хорошо умеет проводить аналогии, мы рискуем заболеть апофенией, определяемой как “тенденция воспринимать связь или значимую закономерность между несвязанными или случайными вещами”. В крайнем случае это может привести к теориям заговора, суевериям и ложным интерпретациям случайности.

На самом деле, в левом полушарии нашего мозга есть модуль, который стремится создать повествование, связывающее причину и следствие. Нейробиологи называют это “интерпретатором”. Мы запрограммированы видеть связи там, где их нет. Стратегия “частотного сопоставления”, при которой частота выбора среди альтернатив соответствует частоте вознаграждения, является одним из примеров. Но прежде чем обсуждать, как и почему взрослые люди это делают, мы извлекаем урок из того, как принимают решения голуби.

Ученые поместили белых голубей Карно, породу, которую бихевиорист Б. Ф. Скиннер использовал в своей работе по кондиционированию, в “камеру для оперантного кондиционирования”, в которой было две клавиши, которые они могли клевать. Исследователи настроили их так, чтобы у одной из клавиш был более высокий шанс выдать пищевое вознаграждение, чем у другой. Голуби выяснили, какая клавиша лучше, и нажимали на нее почти каждый раз. В результате они приблизились к оптимальной выплате. Дети в возрасте до четырех лет и крысы придерживаются одной и той же стратегии.

Взрослые люди, с другой стороны, склонны к совпадению частот. После определения вероятностей люди переключаются между клавишами в попытке угадать следующий результат. Они ищут закономерность. Они выбирают клавишу с более высокой выплатой по ставке, соответствующей частоте выплат, но все равно переключаются между клавишами, пытаясь предвидеть вознаграждение. Эта стратегия дает меньший выигрыш, чем просто каждый раз выбирать клавишу с более высокой выплатой.

Частоты у людей совпадают с момента поступления в детский сад. Вот тут-то и включается интерпретатор в левом полушарии. Нейробиологи изучали пациентов с расщепленным мозгом, чтобы выяснить, где в мозге происходят решения. Это пациенты с тяжелой формой эпилепсии, которых врачи лечат хирургическим путем, перерезая пучок нервов между двумя полушариями головного мозга, чтобы облегчить симптомы эпилепсии.

Операция позволяет ученым проводить эксперименты, чтобы оценить, какие части мозга справляются с различными задачами. Исследователи работали с этими необычными участниками, чтобы выяснить, где находится склонность к поиску закономерностей.

Правое полушарие склонно к буквальному восприятию, поэтому оно хорошо справляется с такими задачами, как распознавание лиц, но плохо делает умозаключения. Левое полушарие - это то место, где в основном находятся языковые схемы, и оно также отлично подходит для создания повествований, соответствующих фактам.

Исследователи обнаружили, что, когда им была представлена версия эксперимента по угадыванию вероятности, правое полушарие пациентов с расщепленным мозгом максимально активизировалось, так же как у голубей, крыс и маленьких детей. Но когда им показали тот же эксперимент, левое полушарие пациентов попыталось соответствовать частоте. Ваше левое полушарие склонно видеть закономерности там, где их нет.

Другая причина, по которой распознавание образов терпит неудачу, заключается в том, что инвесторы часто экстраполируют. Джейсон Цвейг, финансовый журналист, цитирует эксперимент, в котором исследователи показывали участникам случайную последовательность квадратов и кругов, одновременно отслеживая активность их мозга с помощью функциональной магнитно-резонансной томографии (ФМРТ). Увидев два квадрата или круга подряд, мозг участников ожидал увидеть еще один такой же символ.

Нейробиологи, проводившие эту работу, приходят к выводу: “Когнитивная система человека распознает закономерности в последовательности событий, независимо от того, существует ли эта закономерность на самом деле”. В данном случае закономерность такова: “то, что только что произошло, будет происходить и впредь”.

Бен Грэм, отец анализа ценных бумаг, поделился поучительным примером компании под названием AAA Enterprises. Высокодоходные акции были впервые стали доступны для публики в 1969 году по цене 13 долларов за акцию и сразу же взлетели до 28 долларов, несмотря на шаткие фундаментальные показатели. Но вскоре после этого курс акций упал, достигнув 0,50 доллара за акцию в начале 1971 года, когда фирма объявила о банкротстве. Грэм писал: “Спекулятивная публика неисправима. С финансовой точки зрения они не умеют считать даже до трёх”.

По правде говоря, предположение, что будущее будет похоже на прошлое, превосходит многие прогнозы экспертов. Но это также создает риск чрезмерной экстраполяции и неспособности распознать регрессию к среднему значению. Финансовые экономисты предполагают, что экстраполяция играет важную роль в ценообразовании активов, включая объяснение фактора импульса, а также инфляции и дефляции пузырей. Это также дает представление о том, почему инвесторы ожидают высокой доходности после того, как доходность рынка была высокой, и низкой доходности после того, как доходность рынка была низкой.

Одной из ключевых особенностей распознавания образов является то, что оно интуитивно. Исследования в области когнитивной психологии показывают, что в некоторых случаях, когда человек осознает, что его интуиция ошибочна, он все равно действует в соответствии с ней, а не исправляет свою ошибку. Это называется “молчаливым согласием” с интуицией.

Например, в одном эксперименте исследователи создали сценарий матча по американскому футболу, в котором участник должен был выбирать между игрой в пунт или выходом на четвертую позицию в конце игры с близким счетом. Анализ показал, что вероятность победы в этом случае была на девять процентных пунктов выше, чем при игре в пунт. У сорока процентов участников интуиция подсказывала действовать, но они понимали, что аналитики советуют действовать именно так. Из этой группы 56 процентов предпочли подчиниться своей интуиции и все равно играть в пунт.

В случае молчаливого согласия люди осознают, что распознавание паттернов не дает надежного ответа, но, тем не менее, используют его по умолчанию. Они не в состоянии исправить то, что, по их мнению, является ошибкой.

Как улучшить распознавание паттернов

Признание надежности распознавания паттернов - это первый шаг к уверенности в его полезности. Люди могут развивать распознавание паттернов в системах, которые стабильны, предоставляют надежные сигналы и поддаются точной обратной связи. Распознавание паттернов может быть привлекательным, но вводящим в заблуждение в системах без этих характеристик. Входные данные для инвестиционного процесса могут охватывать обе системы, поэтому распознавание образов полезно фундаментальным инвесторам в одних контекстах и не подходит в других.

Двумя необходимыми условиями для приобретения интуитивного опыта являются стабильная и линейная среда и надлежащее обучение с вводными данными, объясняющими, что работает. Многие фундаментальные инвесторы не соответствуют этим основам. Они склонны моделировать корпоративную деятельность, используя то, что психологи называют “взглядом изнутри”, который фокусируется на индивидуальных обстоятельствах проблемы и в значительной степени опирается на личное понимание. Для инвесторов это метод "снизу вверх", который рассматривает конкретные проблемы фирмы и руководствуется опытом аналитика.

Другой подход, называемый “взгляд со стороны”, является неотъемлемой частью обучения распознаванию паттернов. Взгляд со стороны рассматривает проблему как экземпляр более крупного эталонного класса. Зная результаты по эталонному классу или базовым ставкам, инвестор может делать обоснованные, хотя и вероятностные оценки того, что будет дальше. Это цель количественных инвесторов и дает представление о том, как фундаментальные инвесторы могут отточить свою способность распознавать закономерности.

Одним из примеров является моделирование роста продаж, который обычно является наиболее важным фактором акционерной стоимости. Распределение темпов роста продаж имеет тенденцию быть разумно стабильным с течением времени, что означает, что ожидания роста можно рассматривать в контексте того, что происходило ранее. Ожидаемые темпы роста относительно базовой ставки дают представление об ожиданиях. Рост, превышающий ожидаемый для компании, создающей ценность, приводит к привлекательной совокупной прибыли акционеров. А сравнение ожидаемого роста с фактическим дает обратную связь.

Темпы роста продаж демонстрируют существенную регрессию к среднему значению, что говорит о том, что за результатами, далекими от средних, как правило, следуют результаты, близкие к средним. С практической точки зрения, как высокие, так и низкие прошлые темпы роста предшествуют темпам роста, близким к средним для совокупности компаний. Темпы роста продаж и то, как они снижаются, следуют закономерностям, которые инвесторы могут научиться распознавать.

Результаты слияний и поглощений являются еще одним примером того, где распознавание паттернов может быть полезным, несмотря на историю, изложенную в начале. Исторически сложилось так, что большинство сделок по слияниям и поглощениям не создавали ценности для покупателя, о чем свидетельствует совокупная аномальная доходность акций. Но есть способы изменить соотношение сил в пользу покупателя, в том числе заплатить небольшую премию за приобретение продавца, оплатить сделку наличными, а не акциями, и заключать сделки с предприятиями, деятельность которых аналогична деятельности покупателя.

Наблюдение за распределением результатов внутри эталонного класса может дать некоторое представление о том, насколько трудно предсказать закономерности. Например, начиная с 1984 года распределение 10-летних темпов роста продаж публичных компаний в США с первоначальным объемом продаж в 5-10 миллиардов долларов соответствует распределению, напоминающему классическую колоколообразную кривую, со средним значением и медианой около 4,5 процента и стандартным отклонением в 8,5 процента.

Но распределение продаж книг подчиняется степенному закону, при котором большинство наблюдений имеют небольшие результаты, а несколько наблюдений имеют большие результаты. Например, из 3 миллионов наименований, предлагаемых книготорговцами, только горстка продается тиражом более 1 миллиона экземпляров, около 4000 новых наименований продаются тиражом более 1000 в год, и большинство из них продают менее 100, результат, который следует степенному закону, как правило, указывает на неблагоприятную среду, где причина и следствие неясны, а распознавание паттернов затруднено.

Основной проблемой эффективного применения базовых ставок является выбор подходящего эталонного класса. Руководство о том, как это сделать, как правило, является качественным. Но тренировка интуиции, предшественницы полезного распознавания паттернов, почти наверняка требует наличия надежных данных о соответствующей базовой ставке. Сигналы, причинно-следственная связь и обратная связь очень важны.

Существует некоторый риск извлечь неправильные уроки из неподходящего эталонного класса, но больший риск заключается в том, что изначально базовые ставки не используются. Существует несколько причин, по которым инвесторы не используют базовые ставки. Для начала лица, принимающие решения, доверяют взгляду изнутри, поскольку он основывается на их анализе и опыте. Это помогает объяснить молчаливое согласие.

Люди также считают свою ситуацию уникальной и не осознают, что изучение связанных примеров дает понимание. Интересно, что большинство людей лучше понимают, когда взгляд со стороны применим к другим, чем когда он применим к ним самим. Вы можете понять это, если когда-либо шутили со знакомыми о том, что проект по ремонту их дома займет больше времени и обойдется дороже, чем они рассчитывали.

Даже в тех случаях, когда лица, принимающие решения, готовы использовать базовые ставки, данных может не быть у них под рукой. Немногие фундаментальные инвесторы изучали прошлые показатели корпоративной эффективности достаточно подробно, чтобы подготовить свой разум к предвидению того, что может произойти в ситуации, с которой они сталкиваются. Опыт не предлагает простого решения, потому что наша память может уловить и сохранить лишь малую толику того, что произошло.

Суть в том, что фундаментальные инвесторы могут тренировать свою способность распознавать закономерности в правильных условиях. Данные, которые дают подсказки и причинно-следственную связь, а также имеют основу для своевременной и точной обратной связи, имеют основополагающее значение. Эффективность распознавания закономерностей зависит от контекста.

Вывод

Многие фундаментальные инвесторы полагаются на распознавание паттернов как на часть процесса принятия решений. Они создают правдоподобные истории, основанные на их опыте и памяти. Но важно рассмотреть, как работает распознавание образов, чтобы понять его применимость.

Распознавание образов более эффективно в стабильной среде, где причина и следствие ясны, а участники обучаются с использованием своевременной и точной обратной связи. Это применимо во многих областях, включая спорт, музыку и шахматы. Участники в этих областях могут развить интуитивный опыт, неосознанное чувство узнавания, которое приводит к повышению производительности.

Распознавание паттернов, как правило, терпит неудачу в областях, где причинно-следственная связь и обратная связь ограничены. Но это не мешает лицам, принимающим решения, применять распознавание паттернов. Наш ментальный аппарат позволяет нам видеть шаблоны, которые действительно существуют, а также видеть их, когда их не существует.

Различие между опытом и экспертными знаниями имеет решающее значение. Все эксперты имеют опыт, но не все с опытом являются экспертами. Определяющей чертой эксперта является наличие прогностической модели, которая работает. Многочисленные исследования показывают, что экспертные прогнозы в социальной, политической и экономической сферах неудовлетворительны. Мнения экспертов, как правило, коррелируют в областях, где экспертное прогнозирование эффективно.

Этот недостаток является скорее отражением предметной области, чем личности, и подчеркивает важность понимания границ полезного прогнозирования. Но наш разум стремится выйти за рамки дозволенного, навязывая шаблоны там, где их нет, или соглашаясь с нашей внутренней реакцией, даже когда мы знаем, что использование явного анализа может помочь исправить ошибку в принятии решения.

Фундаментальные инвесторы могут развить свои навыки распознавания закономерностей в определенных аспектах инвестиционного процесса, включая оценку фундаментальных факторов стоимости, таких как рост продаж, или оценку реакции фондового рынка на сделки слияний и поглощений. В обоих случаях этот навык основывается на понимании базовых ставок и того, как их использовать для прогнозирования.

Инвесторы, которые хотят оценить свои навыки в распознавании паттернов, могут вести журнал и документировать свою интуицию. При правильном выполнении это позволяет измерить калибровку или то, насколько хорошо вероятностные прогнозы соответствуют частоте результатов. Со временем такая точная самооценка может помочь выявить, где и когда распознавание образов является точным и повышает ценность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба