13 мая 2024 БКС Экспресс | TCS Group

Подтверждаем идею «Лонг ТКС» с ожидаемым ростом котировок на 15% к концу июня. Отмечаем, что пока идея не принесла ожидаемой доходности: -3,6% с открытия, или -10,4% с учетом стоимости фондирования. Полагаем, что приобретение Росбанка даст синергетический эффект и улучшит позиции ТКС Холдинга. Поддержка акционерами сделки — позитивное событие для акций.

Главное

• Есть три причины покупать:

Во-первых, приобретение Росбанка — рост бизнеса, потенциальный позитив.

Во-вторых, хороший рост — клиентская база уже достигла 40 млн.

В-третьих, новая стратегия IV квартала 2024 г. — синергии от интеграции Росбанка.

• Оценка: P/E 2024п 6,1х P/BV 2024п 1,8х — привлекательный уровень для входа.

• Доходность: ждем 15% к концу июня.

• Катализаторы: финансовые результаты за I квартал 2024 г. по МСФО.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Акционеры одобрили приобретение Росбанка. 8 мая состоялось внеочередное общее собрание, на котором акционеры проголосовали за допэмисию ТКС Холдинга. ВОСА одобрило подавляющим большинством голосов (92% от присутствующих) все решения, необходимые для интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг».

Явка на внеочередном собрании акционеров составила 62% от числа всех акционеров с правом голоса. ВОСА одобрили размещение дополнительных акций 130 млн акций по цене 3423,6 руб. за акцию. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. Компания также планирует получить все необходимые регуляторные согласования от государственных органов.

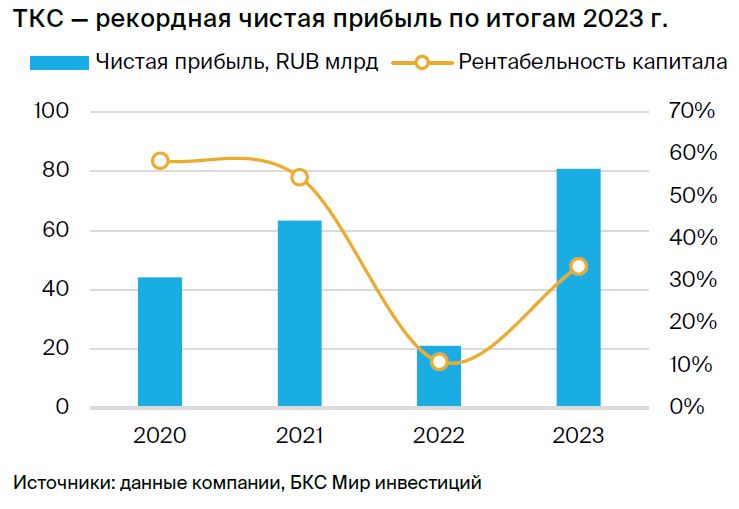

Приобретение Росбанка обеспечит рост бизнеса. Согласно финансовой отчетности за 2023 г., рентабельность капитала ТКС составила 33,5%, что более чем в два раза выше показателя Росбанка — 14% с проформа рентабельностью объединенной группы 25% и уровнем чистой прибыли 106 млрд руб. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят достичь значимых синергий и повысить рентабельность капитала в будущем до более чем 30% целевого уровня в бизнесе ТКС.

Новая стратегия ТКС. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. и представит стратегию развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» в IV квартале 2024 г. Компания при этом ранее отмечала, что сделка подразумевает сохранение отдельных лицензий ТКС и Росбанка. Вместе с новой стратегией также ожидаем новую дивидендную политику ТКС.

Оценка: привлекательные уровни. Котировки акций ТКС сильно снизились с начала возобновления торгов. Теперь бумаги торгуются на привлекательных уровнях: текущая оценка P/E 2024п 6,0х предполагает дисконт 57% к среднеисторическим значениям. С учетом недавнего одобрения допэмисии и ожиданий новой стратегии считаем текущие уровни интересными для открытия длинных позиций.

Главное

• Есть три причины покупать:

Во-первых, приобретение Росбанка — рост бизнеса, потенциальный позитив.

Во-вторых, хороший рост — клиентская база уже достигла 40 млн.

В-третьих, новая стратегия IV квартала 2024 г. — синергии от интеграции Росбанка.

• Оценка: P/E 2024п 6,1х P/BV 2024п 1,8х — привлекательный уровень для входа.

• Доходность: ждем 15% к концу июня.

• Катализаторы: финансовые результаты за I квартал 2024 г. по МСФО.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Акционеры одобрили приобретение Росбанка. 8 мая состоялось внеочередное общее собрание, на котором акционеры проголосовали за допэмисию ТКС Холдинга. ВОСА одобрило подавляющим большинством голосов (92% от присутствующих) все решения, необходимые для интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг».

Явка на внеочередном собрании акционеров составила 62% от числа всех акционеров с правом голоса. ВОСА одобрили размещение дополнительных акций 130 млн акций по цене 3423,6 руб. за акцию. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. Компания также планирует получить все необходимые регуляторные согласования от государственных органов.

Приобретение Росбанка обеспечит рост бизнеса. Согласно финансовой отчетности за 2023 г., рентабельность капитала ТКС составила 33,5%, что более чем в два раза выше показателя Росбанка — 14% с проформа рентабельностью объединенной группы 25% и уровнем чистой прибыли 106 млрд руб. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят достичь значимых синергий и повысить рентабельность капитала в будущем до более чем 30% целевого уровня в бизнесе ТКС.

Новая стратегия ТКС. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. и представит стратегию развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» в IV квартале 2024 г. Компания при этом ранее отмечала, что сделка подразумевает сохранение отдельных лицензий ТКС и Росбанка. Вместе с новой стратегией также ожидаем новую дивидендную политику ТКС.

Оценка: привлекательные уровни. Котировки акций ТКС сильно снизились с начала возобновления торгов. Теперь бумаги торгуются на привлекательных уровнях: текущая оценка P/E 2024п 6,0х предполагает дисконт 57% к среднеисторическим значениям. С учетом недавнего одобрения допэмисии и ожиданий новой стратегии считаем текущие уровни интересными для открытия длинных позиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба