19 июня 2024 БКС Экспресс | Совкомбанк

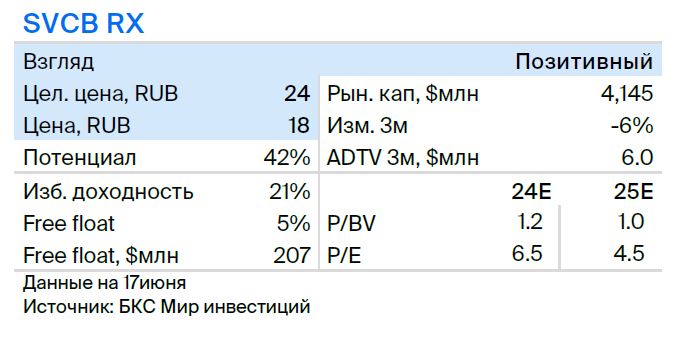

Начинаем аналитическое покрытие Совкомбанка с целевой ценой 24 руб. на 12 месяцев и «Позитивным» взглядом. Совкомбанк — история как органического, так и неорганического роста в различных финансовых бизнесах с хорошим уровнем рентабельности.

Главное

• Универсальная финансовая группа, системно значимый банк, 8-й по активам. История роста и консолидации: 26 сделок с 2013 г.

• 2023 г. — высокая прибыль, поддержка нескольких разовых факторов.

• 2024–2025 гг. — ждем нормализацию финансовых результатов.

• Дивиденды — хорошая поддержка для котировок.

• Оценка: 1,0x P/BV 2025п, «Позитивный» взгляд.

• Катализаторы: результаты по МСФО, интеграция Хоум Банка, потенциальное включение в индекс МосБиржи.

• Банк находится под санкциями, что несет средние риски.

В деталях

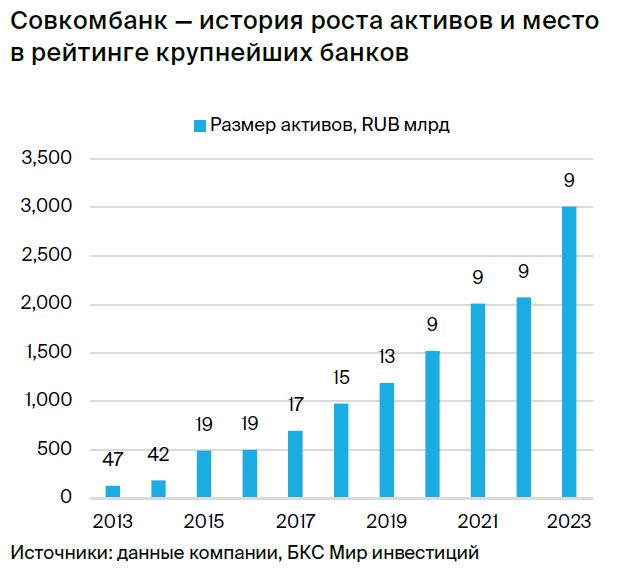

История роста и консолидации. Совкомбанк занимает 8-е место по объему активов с 3510 млрд руб. на май 2024 г., по данным Банки.ру, среди банков РФ. Пять лет назад компания была в рейтинге 13-й, а 10 лет назад занимала 42-е место. Банк растет благодаря стратегии диверсификации бизнеса через точечные сделки по слиянию и поглощению (M&A).

С 2013 г. банк провел 26 таких сделок. В результате банк получил доступ к передовой системе ИТ, занял ниши автокредитования (Меткомбанк в 2016 г.) и госзакупок, приобрел ипотечный портфель у Нордеа Банка в 2017 г., вышел на рынок лизинга (Соллерс-Финанс в 2019 г.) и страхования, консолидировал рынок карт рассрочки. Банк находится под санкциями США, поэтому отрезан от американской финансовой системы и долларовых транзакций.

Гибкость в росте, фокус на рентабельности. Банк не дает длинных прогнозов и делает акцент на гибкости в принятии решений по органическому или неорганическому росту в зависимости от рыночной и макроситуации. Это дает привлекательные возможности покупки активов и даже выхода на новые продукты, как упоминали выше в сделках M&A.

В отсутствие длинных прогнозов стоит отметить фокус банка на рентабельности. Минимальный порог для запуска проекта или продукта в 30% позволяет вести эффективный бизнес и поддерживать развитие банка в дальнейшем.

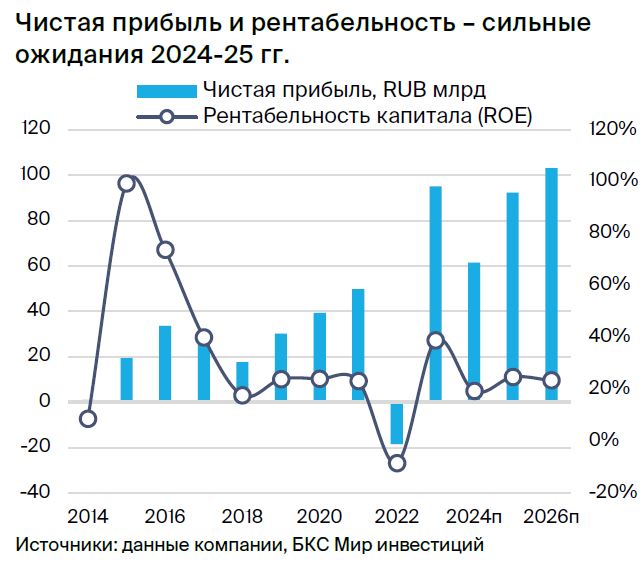

Высокие прибыль и рентабельность, дивиденды. Чистая прибыль исторически показывала рост за исключением убытка банка в размере 18,9 млрд руб. в 2022 г. Банк также ожидает снижения прибыли в 2024 г. на 29% относительно 2023 г., до 67 млрд руб., на фоне более жесткой монетарной политики ЦБ РФ.

По нашим оценкам, из-за давления на маржинальность бизнеса чистая прибыль снизится до 58 млрд руб. в 2024 г., на 38% год к году (г/г), с ROAE 19%, но восстановится до 87 млрд руб., на 50% г/г, в 2025 г. и покажет дальнейший рост в 2026 г. до 98 млрд руб., на 13% г/г, с рентабельностью ROAE 24% и 23% соответственно. В рамках дивидендной политики банк направляет на дивиденды от 25% до 50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%.

«Позитивный» взгляд. Наша целевая цена на 12 месяцев по модели роста Гордона составляет 24 руб. за акцию с избыточной доходностью 10% к рыночным котировкам, что предполагает «Позитивный» взгляд. Акции банка торгуются с мультипликаторами P/E 2025п 4,5x и P/BV 2025п 1,0х, что привлекательно с учетом возможности банка генерировать высокую рентабельность — ожидается на уровне 23% в среднем в 2024–2026 гг.

Возможность банка показывать рост и платить дивиденды — хорошая поддержка для котировок. Коэффициент дивидендных выплат банка, по нашим оценкам, может составить 30% за 2024 г. и 2025 г. с учетом роста и рентабельности, что соответствует 0,86 на акцию с доходностью 4,7% за 2024 г. и 1,28 на бумагу с доходностью 7,0% за 2025 г.

Инвестиционный кейс — Совкомбанк

Начинаем аналитическое покрытие компании с целевой ценой 24 руб. на 12 месяцев и «Позитивным» взглядом. Совкомбанк — история как органического, так и неорганического роста в различных финансовых бизнесах с хорошим уровнем рентабельности.

• Универсальная финансовая группа, системно значимый банк, 8-й по активам. История роста и консолидации: 26 сделок с 2013 г.

• 2023 г. — высокая прибыль, поддержка нескольких разовых факторов.

• 2024–2025 гг. — ждем нормализацию финансовых результатов.

• Дивиденды — хорошая поддержка для котировок.

• Оценка: 1,0x P/BV 2025п, «Позитивный» взгляд.

• Катализаторы: результаты по МСФО, интеграция Хоум Банка, потенциальное включение в индекс МосБиржи.

• Банк находится под санкциями, что несет средние риски.

Риски для инвестиционного кейса

[-] Слабая макроконъюнктура и ухудшение качества активов: вероятность — средняя, влияние — высокое.

Ухудшение экономики может отразиться на качестве активов банка, и, как следствие, потребует создания дополнительных резервов. На текущий момент оцениваем качество активов и конъюнктуру как стабильные.

[-] Высокие ставки оказывают давление: вероятность — средняя, влияние — среднее.

Ужесточение монетарной политики ЦБ оказывает влияние на маржинальность. Менеджмент банка уже понизил ожидания по прибыли на 2024 г. Сохранение жесткой монетарной политики в течение более длительного времени, чем ожидаем (начало снижения в середине 2024 г.), может оказать давление на дальнейшую динамику кредитного портфеля банка и возможности генерировать доход.

[+] Сделки M&A: вероятность — средняя, влияние — высокое.

Неорганический рост через сделки M&A — это покупка как экспертизы, так и нового бизнеса, но несет операционные и другие риски.

[+] Более высокие дивиденды: вероятность — средняя, влияние — высокое.

Ожидаем, что Совкомбанк сохранит коэффициент дивидендных выплат на уровне 30% прибыли по МСФО. Сейчас дивполитика предполагает не менее 25–50% чистой прибыли по МСФО. Дивполитика допускает более высокий коэффициент выплат, но на текущий момент не ожидаем его увеличения в свете покупки Хоум Банка и сохранения интереса к росту.

БКС против консенсуса — расхождения в учете прогнозов банка

Наши оценки отстают от консенсус-прогнозов чистой прибыли на 2024–2025 гг. — на 37% и 18% соответственно. Полагаем, что консенсус-оценка не учитывает недавнее понижение прогноза банка по прибыли на 2024 г. до 67 млрд руб. Также отмечаем низкое количество оценок на текущий момент — всего четыре оценки на 2024 г. и три на 2025 г.

Оценка: «Позитивный» взгляд

Наша целевая цена для акций Совкомбанк — 24 руб. на 12 месяцев — рассчитана по модели роста Гордона и предполагает избыточную доходность 10% к рыночным котировкам — «Позитивный» взгляд. Акции банка торгуются с мультипликаторами P/E 2025п 4,5x и P/BV 2025п 1,0х — привлекательно с учетом возможности банка генерировать высокую рентабельность, которая ожидается на уровне 23% в среднем в 2024–2026 гг.

Возможность показывать рост и платить дивиденды — хорошая поддержка для котировок. Коэффициент дивидендных выплат банка, по нашим оценкам, может составить 30% за 2024 г. и 2025 г. с учетом роста и рентабельности, что соответствует 0,86 руб. на акцию за 2024 г. с доходностью 4,7% и 1,28 руб. на бумагу за 2025 г. с доходностью 7,0%.

Совкомбанк — история роста

История роста и консолидации. Компания занимает 8-е место по объему активов с 3 510 млрд руб. на май 2024 г., по данным Банки.ру, среди банков РФ. Пять лет назад Совкомбанк был в рейтинге 13-м, а 10 лет назад занимал 42-е место. Совкомбанк — финансовый институт федерального уровня с широкой филиальной сетью по всей России.

В 2021 г. Совкомбанк был включен в перечень системно значимых кредитных организаций. В банке трудятся 36 тыс. сотрудников в 2857 отделениях и мини-офисах, расположенных в более чем 1000 населенных пунктах РФ, по данным на 31 марта 2024 г. Банк выпускает карту беспроцентной рассрочки «Халва» — более 5,8 млн держателей.

Банк растет благодаря стратегии диверсификации бизнеса через точечные сделки M&A, количество которых с 2013 г. составило 26. Благодаря такой стратегии за последние 10 лет банк получил доступ к передовой ИТ системе (GE Money Bank в 2014 г.), к потребительским кредитам и депозитам банка Экспресс-Волга.

Банк занял ниши автокредитования (Меткомбанк в 2016 г.) и госзакупок, приобрел ипотечный портфель у Нордеа Банка в 2017 г., вышел на рынок лизинга (Соллерс-Финанс в 2019 г.) и страхования, консолидировал рынок карт рассрочки. Банк находится под санкциями, поэтому отрезан от американской финансовой системы и долларовых транзакций.

Гибкость в росте, фокус на рентабельности. Банк не дает длинных прогнозов и делает акцент на гибкости в принятии решений по органическому или неорганическому росту в зависимости от рыночной и макроситуации. Это дает привлекательные возможности покупки активов и даже выхода на новые продукты, как упоминали выше в сделках M&A.

В отсутствие длинных прогнозов стоит отметить фокус банка на рентабельности — минимальным порогом для запуска проекта или продукта считается 30%. Это позволяет вести эффективный бизнес и поддерживать развитие банка в дальнейшем.

Совкомбанк — диверсифицированная финансовая группа

Благодаря своему избирательному подходу в части неорганического роста Совкомбанк стал крупной и диверсифицированной финансовой группой. Помимо банковского бизнеса группа включает страховые, лизинговые, факторинговые, wealth management и другие финансовые направления, которые демонстрируют уверенный рост. Идеология банка заключается в том, что экспертизу не обязательно нарабатывать самостоятельно с нуля — ее можно купить.

NIM — ожидаем давления в 2024 г., восстановление в 2025 г. Благодаря диверсификации бизнесов структура доходов банка меняется. Так, в 2023 г. доля чистых процентных доходов составила 58% против среднего за 5 лет уровня более 70%. Благодаря высокой доле более маржинального розничного кредитного бизнеса (42%), чистая процентная маржа (NIM) достигала 6,5% в среднем за 5 лет.

Маржу также поддерживает хорошая доля клиентов малого и среднего бизнеса (МСБ) — 20% корпоративного кредитного портфеля за 3 месяца 2024 г. По нашим оценкам, на фоне давления высоких процентных ставок NIM снизится до 5,2% в 2024 г. с 6,3% и восстановится до 7% в 2026 г. Согласно отчетности банка за I квартал 2024 г. по МСФО, NIM составила 5,4%, отразив рост процентных ставок.

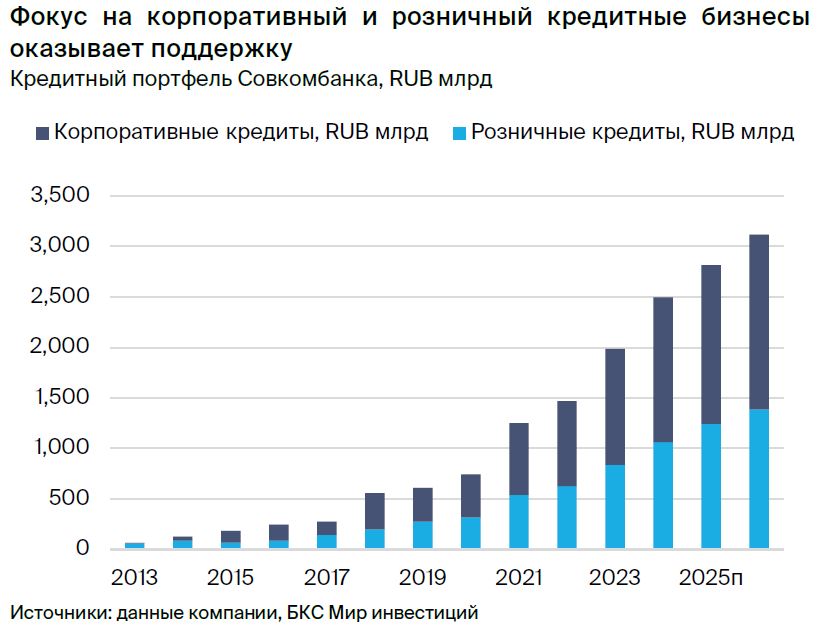

Сбалансированный кредитный и депозитный портфели. Кредитный портфель исторически был разделен практически поровну между корпоративным и розничным кредитованием. В I квартале 2024 г. доля корпоративных кредитов составила 49% от общего кредитного портфеля, снизившись с 54% в 2020 г.

Рост в сегменте розничного кредитования прежде всего связан с ростом потребительских кредитов: с 20% от всех кредитов физическим лицам в 2020 г. до 33% в I квартале 2024 г. В портфеле депозитов Совкомбанка преобладают корпоративные вклады: с 2020 г. их доля увеличилась с 46% до 59% от всего депозитного портфеля (включая средства банков) по состоянию на I квартал 2024 г. Доля межбанковских счетов и депозитов за аналогичный период снизилась с 13% до 7%.

Комиссии — стабильный поток. Комиссионные доходы банка связаны в основном с банковской деятельностью и показывают стабильный результат — около 27 млрд руб. в среднем за последние пять лет. На этом фоне доля комиссий в доходах снизилась до чуть более 10% с уровня свыше 20% в 2019–2022 гг. Ожидаем сохранения темпов роста чистых комиссионных доходов на уровне 8–10% в дальнейшем.

Поддержка нерегулярных доходов. Банк выделяет ряд статей как нерегулярные доходы, связанные с ценными бумагами и валютной переоценкой. Такие доходы оказали сильную поддержку в 2023 г. и позволили достичь рекордных уровней прибыли — 94 млрд руб. Доля ценных бумаг в балансе банка в среднем составляет около 20% от активов. По итогам I квартала 2024 г. чистая прибыль составляет 25 млрд руб., из которых 13 млрд руб. приходится на нерегулярные доходы, в том числе 10 млрд руб. — общий доход от выгодного приобретения Хоум Банка.

Стабильное качество, волатильная стоимость риска. Банк демонстрирует стабильно высокое качество кредитного портфеля с долей NPL90+ (кредиты, просроченные на 90 и более дней) в среднем на уровне 2,5% за последние восемь лет. Вместе с тем стоимость риска (расходы на резервы к среднему кредитному портфелю) достаточно волатильна: за последние пять лет средний уровень составил 2,7%, при этом превышал 3% в 2020–2022 гг. Считаем уровень 2% нормализованной прогнозной стоимостью риска, что сопоставимо с результатами за I квартал 2024 г. по МСФО.

Операционные расходы отражают высокий рост бизнеса. Как активно растущая история с высокой долей неорганического роста Совкомбанк отражает рост бизнеса и активов в динамике операционных расходов. Численность персонала банка за 10 лет, с 2013 г. по 2023 г., выросла в 4,3 раза, c 6,7 тыс. до 28,9 тыс. сотрудников, против роста активов в 25,6 раз, с 124 млрд до 3189 млрд руб.

Таким образом, рост операционных расходов в среднем составляет около 30% в год. Показатель эффективности CIR (отношение операционных расходов к доходам) в среднем находится на уровне 42% за последние 10 лет, при этом волатильность нерегулярных доходов банка оказывает влияние на показатель. Ожидаем, что рост операционных расходов останется повышенным и составит 15% в 2024–2026 гг., что также отражает инфляционные тренды с показателем CIR в пределах 45%.

Высокие прибыль и рентабельность. За 10 лет рентабельность капитала (ROAE) Совкомбанка в среднем составила 34%, или 35% без учета бессрочного долга. Вместе с тем отмечаем нормализацию рентабельности банка на более коротком горизонте пяти лет со средним уровнем 20% по капиталу и 22,6% без учета бессрочного долга. Чистая прибыль исторически показывала рост, за исключением убытка банка в 18,9 млрд руб. в 2022 г.

Банк ожидает снижения прибыли в 2024 г. против 2023 г. — до 67 млрд руб., на 29% г/г, на фоне более жесткой монетарной политики ЦБ РФ. По нашим оценкам, из-за давления на маржинальность чистая прибыль снизится до 58 млрд руб. в 2024 г., на 38% г/г, с ROAE 19%, но восстановится до 87 млрд руб., на 50% г/г, в 2025 г. и покажет дальнейший рост в 2026 г. до 98 млрд руб., на 13% г/г, с рентабельностью ROAE 24% и 23% соответственно.

Расширение розничного портфеля через покупку Хоум Банка

Совкомбанк объявил о планах купить Хоум Банк в феврале 2024 г. Хоум Банк — лидер на рынке POS-кредитования с 3 млн активных клиентов и розничным портфелем на 202 млрд руб., по данным на 31 декабря 2023 г. Рентабельность капитала Хоум Банка за 2023 г. по МСФО составила 18%.

Совкомбанк оплатит 90% стоимости Хоум Банка через допэмиссию своих акций, оставшиеся 10% — деньгами. В рамках сделки Совкомбанк выпустит 1897 млн акций, что составляет 9% уставного капитала, по цене 17,44 руб. за акцию. Объем допэмиссии составит 10,9 млрд руб. Выпущенные акции перейдут непосредственно акционерам Хоум Банка без вывода их на биржу.

Долгосрочный позитивный эффект от сделки, согласно заявлению Совкомбанка, будет достигнут благодаря синергии и масштабированию экспертизы Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка. Кроме того, в I квартале 2024 г. Совкомбанк отразил доход от приобретения Хоум Банка в размере 10 млрд руб. (14,6 млрд руб. гудвилл минус 4,3 млрд руб. резервы «первого дня»). В результате сделки банк ожидает роста количества активных розничных клиентов на 50%, до 9 млн, а также расширения розничного и депозитного портфеля на 25% и 20%, до 915 млрд и до 945 млрд руб. соответственно.

Дивиденды с учетом фокуса на дальнейший рост

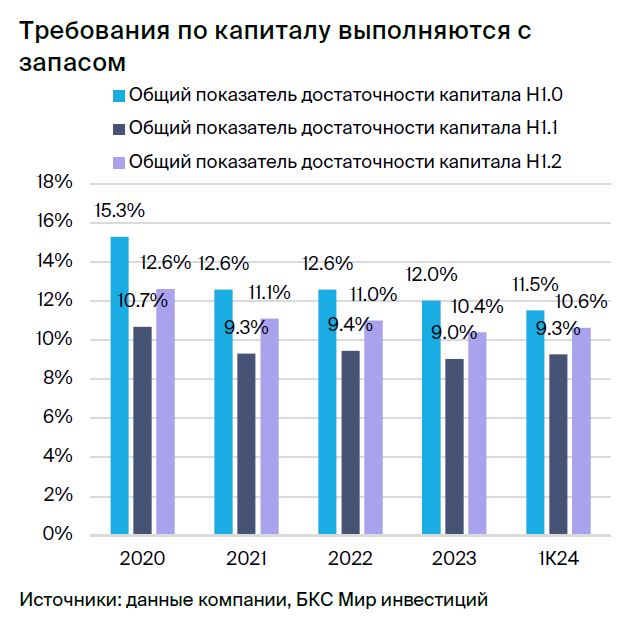

Подход Совкомбанка к управлению капиталом: не аккумулировать избыточный капитал, но сохранять необходимые регуляторные минимумы. Капитал направляется на рост, при его замедлении и в отсутствие сделок M&A избыточный капитал направляется на дивиденды. Согласно внутренней политике банка, минимально допустимый уровень достаточности общего капитала (Н1.0) с буфером составляют 11,5% при регуляторном минимуме 8,0%. На 1 марта 2024 г. показатель Н1.0 составил 11,52%.

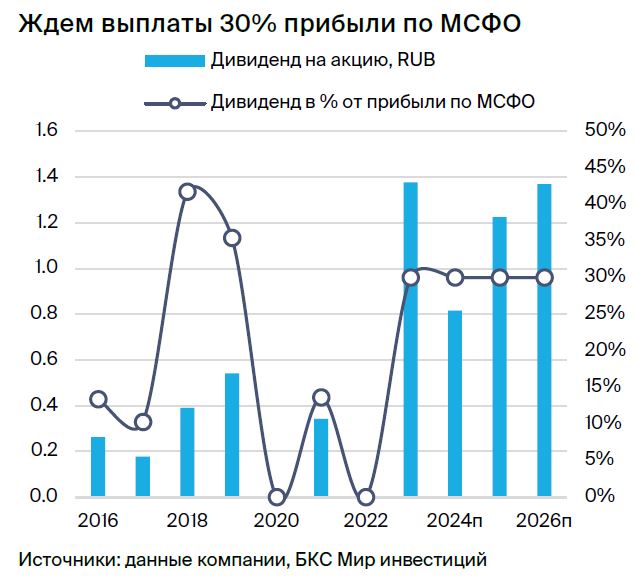

Совкомбанк утвердил дивидендную политику в 2023 г. В рамках этой политики банк направляет на дивиденды от 25% до 50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%. Чистая прибыль банка за 2023 г. составила 95 млрд руб. Наблюдательный совет Совкомбанка рекомендовал выплатить 1,14 руб. на акцию в качестве дивидендов за 2023 г., что соответствует доходности около 6% при текущей цене акций. Дата закрытия реестра для получения дивидендов — 8 июля 2024 г., а последний день для покупки акций — 5 июля.

В прогнозном периоде ожидаем, что коэффициент дивидендных выплат банка может составить 30% за 2024 г. и 2025 с учетом роста и рентабельности, что соответствует 0,86 руб. на акцию и 1,28 руб. на бумагу с доходностью 4,7% и 7,0%.

Рынок капитала — важный приоритет, хорошие триггеры

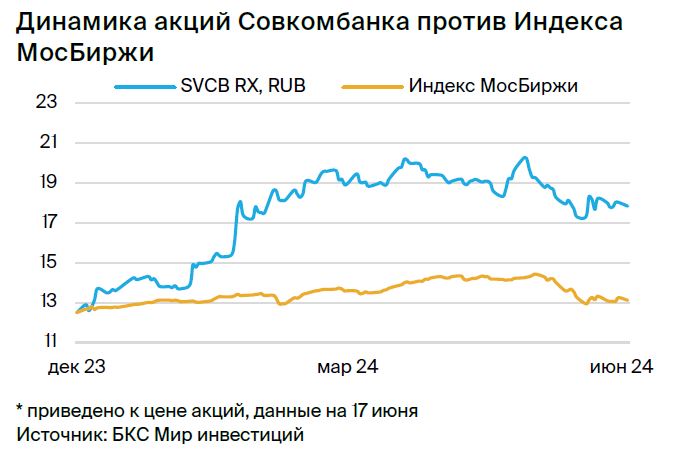

Банк провел первичное размещение акций (IPO) 15 декабря 2023 г. на Московской бирже, в ходе которого был размещен 1 млрд акций по цене 11,5 за акцию и оценке по мультипликатору P/E 2023 2,5х — существенный дисконт к аналогам на рынке. Все привлеченные в ходе сделки средства были направлены в капитал банка. С момента IPO акции компании показали рост на 58% против роста индекса iMOEX на 6%. Акции банка находятся в первом уровне листинга Московской биржи и обладают высокой ликвидностью — по показателю отношения объема торгов к free float находятся на втором месте.

Срок моратория на продажу акций заканчивается 1 июля, и потенциальное SPO позволит увеличить долю free float до 10%. Увеличение free float — важный критерий для попадания в индекс Московской Биржи, еще один позитивный для ликвидности триггер.

Главное

• Универсальная финансовая группа, системно значимый банк, 8-й по активам. История роста и консолидации: 26 сделок с 2013 г.

• 2023 г. — высокая прибыль, поддержка нескольких разовых факторов.

• 2024–2025 гг. — ждем нормализацию финансовых результатов.

• Дивиденды — хорошая поддержка для котировок.

• Оценка: 1,0x P/BV 2025п, «Позитивный» взгляд.

• Катализаторы: результаты по МСФО, интеграция Хоум Банка, потенциальное включение в индекс МосБиржи.

• Банк находится под санкциями, что несет средние риски.

В деталях

История роста и консолидации. Совкомбанк занимает 8-е место по объему активов с 3510 млрд руб. на май 2024 г., по данным Банки.ру, среди банков РФ. Пять лет назад компания была в рейтинге 13-й, а 10 лет назад занимала 42-е место. Банк растет благодаря стратегии диверсификации бизнеса через точечные сделки по слиянию и поглощению (M&A).

С 2013 г. банк провел 26 таких сделок. В результате банк получил доступ к передовой системе ИТ, занял ниши автокредитования (Меткомбанк в 2016 г.) и госзакупок, приобрел ипотечный портфель у Нордеа Банка в 2017 г., вышел на рынок лизинга (Соллерс-Финанс в 2019 г.) и страхования, консолидировал рынок карт рассрочки. Банк находится под санкциями США, поэтому отрезан от американской финансовой системы и долларовых транзакций.

Гибкость в росте, фокус на рентабельности. Банк не дает длинных прогнозов и делает акцент на гибкости в принятии решений по органическому или неорганическому росту в зависимости от рыночной и макроситуации. Это дает привлекательные возможности покупки активов и даже выхода на новые продукты, как упоминали выше в сделках M&A.

В отсутствие длинных прогнозов стоит отметить фокус банка на рентабельности. Минимальный порог для запуска проекта или продукта в 30% позволяет вести эффективный бизнес и поддерживать развитие банка в дальнейшем.

Высокие прибыль и рентабельность, дивиденды. Чистая прибыль исторически показывала рост за исключением убытка банка в размере 18,9 млрд руб. в 2022 г. Банк также ожидает снижения прибыли в 2024 г. на 29% относительно 2023 г., до 67 млрд руб., на фоне более жесткой монетарной политики ЦБ РФ.

По нашим оценкам, из-за давления на маржинальность бизнеса чистая прибыль снизится до 58 млрд руб. в 2024 г., на 38% год к году (г/г), с ROAE 19%, но восстановится до 87 млрд руб., на 50% г/г, в 2025 г. и покажет дальнейший рост в 2026 г. до 98 млрд руб., на 13% г/г, с рентабельностью ROAE 24% и 23% соответственно. В рамках дивидендной политики банк направляет на дивиденды от 25% до 50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%.

«Позитивный» взгляд. Наша целевая цена на 12 месяцев по модели роста Гордона составляет 24 руб. за акцию с избыточной доходностью 10% к рыночным котировкам, что предполагает «Позитивный» взгляд. Акции банка торгуются с мультипликаторами P/E 2025п 4,5x и P/BV 2025п 1,0х, что привлекательно с учетом возможности банка генерировать высокую рентабельность — ожидается на уровне 23% в среднем в 2024–2026 гг.

Возможность банка показывать рост и платить дивиденды — хорошая поддержка для котировок. Коэффициент дивидендных выплат банка, по нашим оценкам, может составить 30% за 2024 г. и 2025 г. с учетом роста и рентабельности, что соответствует 0,86 на акцию с доходностью 4,7% за 2024 г. и 1,28 на бумагу с доходностью 7,0% за 2025 г.

Инвестиционный кейс — Совкомбанк

Начинаем аналитическое покрытие компании с целевой ценой 24 руб. на 12 месяцев и «Позитивным» взглядом. Совкомбанк — история как органического, так и неорганического роста в различных финансовых бизнесах с хорошим уровнем рентабельности.

• Универсальная финансовая группа, системно значимый банк, 8-й по активам. История роста и консолидации: 26 сделок с 2013 г.

• 2023 г. — высокая прибыль, поддержка нескольких разовых факторов.

• 2024–2025 гг. — ждем нормализацию финансовых результатов.

• Дивиденды — хорошая поддержка для котировок.

• Оценка: 1,0x P/BV 2025п, «Позитивный» взгляд.

• Катализаторы: результаты по МСФО, интеграция Хоум Банка, потенциальное включение в индекс МосБиржи.

• Банк находится под санкциями, что несет средние риски.

Риски для инвестиционного кейса

[-] Слабая макроконъюнктура и ухудшение качества активов: вероятность — средняя, влияние — высокое.

Ухудшение экономики может отразиться на качестве активов банка, и, как следствие, потребует создания дополнительных резервов. На текущий момент оцениваем качество активов и конъюнктуру как стабильные.

[-] Высокие ставки оказывают давление: вероятность — средняя, влияние — среднее.

Ужесточение монетарной политики ЦБ оказывает влияние на маржинальность. Менеджмент банка уже понизил ожидания по прибыли на 2024 г. Сохранение жесткой монетарной политики в течение более длительного времени, чем ожидаем (начало снижения в середине 2024 г.), может оказать давление на дальнейшую динамику кредитного портфеля банка и возможности генерировать доход.

[+] Сделки M&A: вероятность — средняя, влияние — высокое.

Неорганический рост через сделки M&A — это покупка как экспертизы, так и нового бизнеса, но несет операционные и другие риски.

[+] Более высокие дивиденды: вероятность — средняя, влияние — высокое.

Ожидаем, что Совкомбанк сохранит коэффициент дивидендных выплат на уровне 30% прибыли по МСФО. Сейчас дивполитика предполагает не менее 25–50% чистой прибыли по МСФО. Дивполитика допускает более высокий коэффициент выплат, но на текущий момент не ожидаем его увеличения в свете покупки Хоум Банка и сохранения интереса к росту.

БКС против консенсуса — расхождения в учете прогнозов банка

Наши оценки отстают от консенсус-прогнозов чистой прибыли на 2024–2025 гг. — на 37% и 18% соответственно. Полагаем, что консенсус-оценка не учитывает недавнее понижение прогноза банка по прибыли на 2024 г. до 67 млрд руб. Также отмечаем низкое количество оценок на текущий момент — всего четыре оценки на 2024 г. и три на 2025 г.

Оценка: «Позитивный» взгляд

Наша целевая цена для акций Совкомбанк — 24 руб. на 12 месяцев — рассчитана по модели роста Гордона и предполагает избыточную доходность 10% к рыночным котировкам — «Позитивный» взгляд. Акции банка торгуются с мультипликаторами P/E 2025п 4,5x и P/BV 2025п 1,0х — привлекательно с учетом возможности банка генерировать высокую рентабельность, которая ожидается на уровне 23% в среднем в 2024–2026 гг.

Возможность показывать рост и платить дивиденды — хорошая поддержка для котировок. Коэффициент дивидендных выплат банка, по нашим оценкам, может составить 30% за 2024 г. и 2025 г. с учетом роста и рентабельности, что соответствует 0,86 руб. на акцию за 2024 г. с доходностью 4,7% и 1,28 руб. на бумагу за 2025 г. с доходностью 7,0%.

Совкомбанк — история роста

История роста и консолидации. Компания занимает 8-е место по объему активов с 3 510 млрд руб. на май 2024 г., по данным Банки.ру, среди банков РФ. Пять лет назад Совкомбанк был в рейтинге 13-м, а 10 лет назад занимал 42-е место. Совкомбанк — финансовый институт федерального уровня с широкой филиальной сетью по всей России.

В 2021 г. Совкомбанк был включен в перечень системно значимых кредитных организаций. В банке трудятся 36 тыс. сотрудников в 2857 отделениях и мини-офисах, расположенных в более чем 1000 населенных пунктах РФ, по данным на 31 марта 2024 г. Банк выпускает карту беспроцентной рассрочки «Халва» — более 5,8 млн держателей.

Банк растет благодаря стратегии диверсификации бизнеса через точечные сделки M&A, количество которых с 2013 г. составило 26. Благодаря такой стратегии за последние 10 лет банк получил доступ к передовой ИТ системе (GE Money Bank в 2014 г.), к потребительским кредитам и депозитам банка Экспресс-Волга.

Банк занял ниши автокредитования (Меткомбанк в 2016 г.) и госзакупок, приобрел ипотечный портфель у Нордеа Банка в 2017 г., вышел на рынок лизинга (Соллерс-Финанс в 2019 г.) и страхования, консолидировал рынок карт рассрочки. Банк находится под санкциями, поэтому отрезан от американской финансовой системы и долларовых транзакций.

Гибкость в росте, фокус на рентабельности. Банк не дает длинных прогнозов и делает акцент на гибкости в принятии решений по органическому или неорганическому росту в зависимости от рыночной и макроситуации. Это дает привлекательные возможности покупки активов и даже выхода на новые продукты, как упоминали выше в сделках M&A.

В отсутствие длинных прогнозов стоит отметить фокус банка на рентабельности — минимальным порогом для запуска проекта или продукта считается 30%. Это позволяет вести эффективный бизнес и поддерживать развитие банка в дальнейшем.

Совкомбанк — диверсифицированная финансовая группа

Благодаря своему избирательному подходу в части неорганического роста Совкомбанк стал крупной и диверсифицированной финансовой группой. Помимо банковского бизнеса группа включает страховые, лизинговые, факторинговые, wealth management и другие финансовые направления, которые демонстрируют уверенный рост. Идеология банка заключается в том, что экспертизу не обязательно нарабатывать самостоятельно с нуля — ее можно купить.

NIM — ожидаем давления в 2024 г., восстановление в 2025 г. Благодаря диверсификации бизнесов структура доходов банка меняется. Так, в 2023 г. доля чистых процентных доходов составила 58% против среднего за 5 лет уровня более 70%. Благодаря высокой доле более маржинального розничного кредитного бизнеса (42%), чистая процентная маржа (NIM) достигала 6,5% в среднем за 5 лет.

Маржу также поддерживает хорошая доля клиентов малого и среднего бизнеса (МСБ) — 20% корпоративного кредитного портфеля за 3 месяца 2024 г. По нашим оценкам, на фоне давления высоких процентных ставок NIM снизится до 5,2% в 2024 г. с 6,3% и восстановится до 7% в 2026 г. Согласно отчетности банка за I квартал 2024 г. по МСФО, NIM составила 5,4%, отразив рост процентных ставок.

Сбалансированный кредитный и депозитный портфели. Кредитный портфель исторически был разделен практически поровну между корпоративным и розничным кредитованием. В I квартале 2024 г. доля корпоративных кредитов составила 49% от общего кредитного портфеля, снизившись с 54% в 2020 г.

Рост в сегменте розничного кредитования прежде всего связан с ростом потребительских кредитов: с 20% от всех кредитов физическим лицам в 2020 г. до 33% в I квартале 2024 г. В портфеле депозитов Совкомбанка преобладают корпоративные вклады: с 2020 г. их доля увеличилась с 46% до 59% от всего депозитного портфеля (включая средства банков) по состоянию на I квартал 2024 г. Доля межбанковских счетов и депозитов за аналогичный период снизилась с 13% до 7%.

Комиссии — стабильный поток. Комиссионные доходы банка связаны в основном с банковской деятельностью и показывают стабильный результат — около 27 млрд руб. в среднем за последние пять лет. На этом фоне доля комиссий в доходах снизилась до чуть более 10% с уровня свыше 20% в 2019–2022 гг. Ожидаем сохранения темпов роста чистых комиссионных доходов на уровне 8–10% в дальнейшем.

Поддержка нерегулярных доходов. Банк выделяет ряд статей как нерегулярные доходы, связанные с ценными бумагами и валютной переоценкой. Такие доходы оказали сильную поддержку в 2023 г. и позволили достичь рекордных уровней прибыли — 94 млрд руб. Доля ценных бумаг в балансе банка в среднем составляет около 20% от активов. По итогам I квартала 2024 г. чистая прибыль составляет 25 млрд руб., из которых 13 млрд руб. приходится на нерегулярные доходы, в том числе 10 млрд руб. — общий доход от выгодного приобретения Хоум Банка.

Стабильное качество, волатильная стоимость риска. Банк демонстрирует стабильно высокое качество кредитного портфеля с долей NPL90+ (кредиты, просроченные на 90 и более дней) в среднем на уровне 2,5% за последние восемь лет. Вместе с тем стоимость риска (расходы на резервы к среднему кредитному портфелю) достаточно волатильна: за последние пять лет средний уровень составил 2,7%, при этом превышал 3% в 2020–2022 гг. Считаем уровень 2% нормализованной прогнозной стоимостью риска, что сопоставимо с результатами за I квартал 2024 г. по МСФО.

Операционные расходы отражают высокий рост бизнеса. Как активно растущая история с высокой долей неорганического роста Совкомбанк отражает рост бизнеса и активов в динамике операционных расходов. Численность персонала банка за 10 лет, с 2013 г. по 2023 г., выросла в 4,3 раза, c 6,7 тыс. до 28,9 тыс. сотрудников, против роста активов в 25,6 раз, с 124 млрд до 3189 млрд руб.

Таким образом, рост операционных расходов в среднем составляет около 30% в год. Показатель эффективности CIR (отношение операционных расходов к доходам) в среднем находится на уровне 42% за последние 10 лет, при этом волатильность нерегулярных доходов банка оказывает влияние на показатель. Ожидаем, что рост операционных расходов останется повышенным и составит 15% в 2024–2026 гг., что также отражает инфляционные тренды с показателем CIR в пределах 45%.

Высокие прибыль и рентабельность. За 10 лет рентабельность капитала (ROAE) Совкомбанка в среднем составила 34%, или 35% без учета бессрочного долга. Вместе с тем отмечаем нормализацию рентабельности банка на более коротком горизонте пяти лет со средним уровнем 20% по капиталу и 22,6% без учета бессрочного долга. Чистая прибыль исторически показывала рост, за исключением убытка банка в 18,9 млрд руб. в 2022 г.

Банк ожидает снижения прибыли в 2024 г. против 2023 г. — до 67 млрд руб., на 29% г/г, на фоне более жесткой монетарной политики ЦБ РФ. По нашим оценкам, из-за давления на маржинальность чистая прибыль снизится до 58 млрд руб. в 2024 г., на 38% г/г, с ROAE 19%, но восстановится до 87 млрд руб., на 50% г/г, в 2025 г. и покажет дальнейший рост в 2026 г. до 98 млрд руб., на 13% г/г, с рентабельностью ROAE 24% и 23% соответственно.

Расширение розничного портфеля через покупку Хоум Банка

Совкомбанк объявил о планах купить Хоум Банк в феврале 2024 г. Хоум Банк — лидер на рынке POS-кредитования с 3 млн активных клиентов и розничным портфелем на 202 млрд руб., по данным на 31 декабря 2023 г. Рентабельность капитала Хоум Банка за 2023 г. по МСФО составила 18%.

Совкомбанк оплатит 90% стоимости Хоум Банка через допэмиссию своих акций, оставшиеся 10% — деньгами. В рамках сделки Совкомбанк выпустит 1897 млн акций, что составляет 9% уставного капитала, по цене 17,44 руб. за акцию. Объем допэмиссии составит 10,9 млрд руб. Выпущенные акции перейдут непосредственно акционерам Хоум Банка без вывода их на биржу.

Долгосрочный позитивный эффект от сделки, согласно заявлению Совкомбанка, будет достигнут благодаря синергии и масштабированию экспертизы Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка. Кроме того, в I квартале 2024 г. Совкомбанк отразил доход от приобретения Хоум Банка в размере 10 млрд руб. (14,6 млрд руб. гудвилл минус 4,3 млрд руб. резервы «первого дня»). В результате сделки банк ожидает роста количества активных розничных клиентов на 50%, до 9 млн, а также расширения розничного и депозитного портфеля на 25% и 20%, до 915 млрд и до 945 млрд руб. соответственно.

Дивиденды с учетом фокуса на дальнейший рост

Подход Совкомбанка к управлению капиталом: не аккумулировать избыточный капитал, но сохранять необходимые регуляторные минимумы. Капитал направляется на рост, при его замедлении и в отсутствие сделок M&A избыточный капитал направляется на дивиденды. Согласно внутренней политике банка, минимально допустимый уровень достаточности общего капитала (Н1.0) с буфером составляют 11,5% при регуляторном минимуме 8,0%. На 1 марта 2024 г. показатель Н1.0 составил 11,52%.

Совкомбанк утвердил дивидендную политику в 2023 г. В рамках этой политики банк направляет на дивиденды от 25% до 50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%. Чистая прибыль банка за 2023 г. составила 95 млрд руб. Наблюдательный совет Совкомбанка рекомендовал выплатить 1,14 руб. на акцию в качестве дивидендов за 2023 г., что соответствует доходности около 6% при текущей цене акций. Дата закрытия реестра для получения дивидендов — 8 июля 2024 г., а последний день для покупки акций — 5 июля.

В прогнозном периоде ожидаем, что коэффициент дивидендных выплат банка может составить 30% за 2024 г. и 2025 с учетом роста и рентабельности, что соответствует 0,86 руб. на акцию и 1,28 руб. на бумагу с доходностью 4,7% и 7,0%.

Рынок капитала — важный приоритет, хорошие триггеры

Банк провел первичное размещение акций (IPO) 15 декабря 2023 г. на Московской бирже, в ходе которого был размещен 1 млрд акций по цене 11,5 за акцию и оценке по мультипликатору P/E 2023 2,5х — существенный дисконт к аналогам на рынке. Все привлеченные в ходе сделки средства были направлены в капитал банка. С момента IPO акции компании показали рост на 58% против роста индекса iMOEX на 6%. Акции банка находятся в первом уровне листинга Московской биржи и обладают высокой ликвидностью — по показателю отношения объема торгов к free float находятся на втором месте.

Срок моратория на продажу акций заканчивается 1 июля, и потенциальное SPO позволит увеличить долю free float до 10%. Увеличение free float — важный критерий для попадания в индекс Московской Биржи, еще один позитивный для ликвидности триггер.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба