21 июня 2024 InveStory

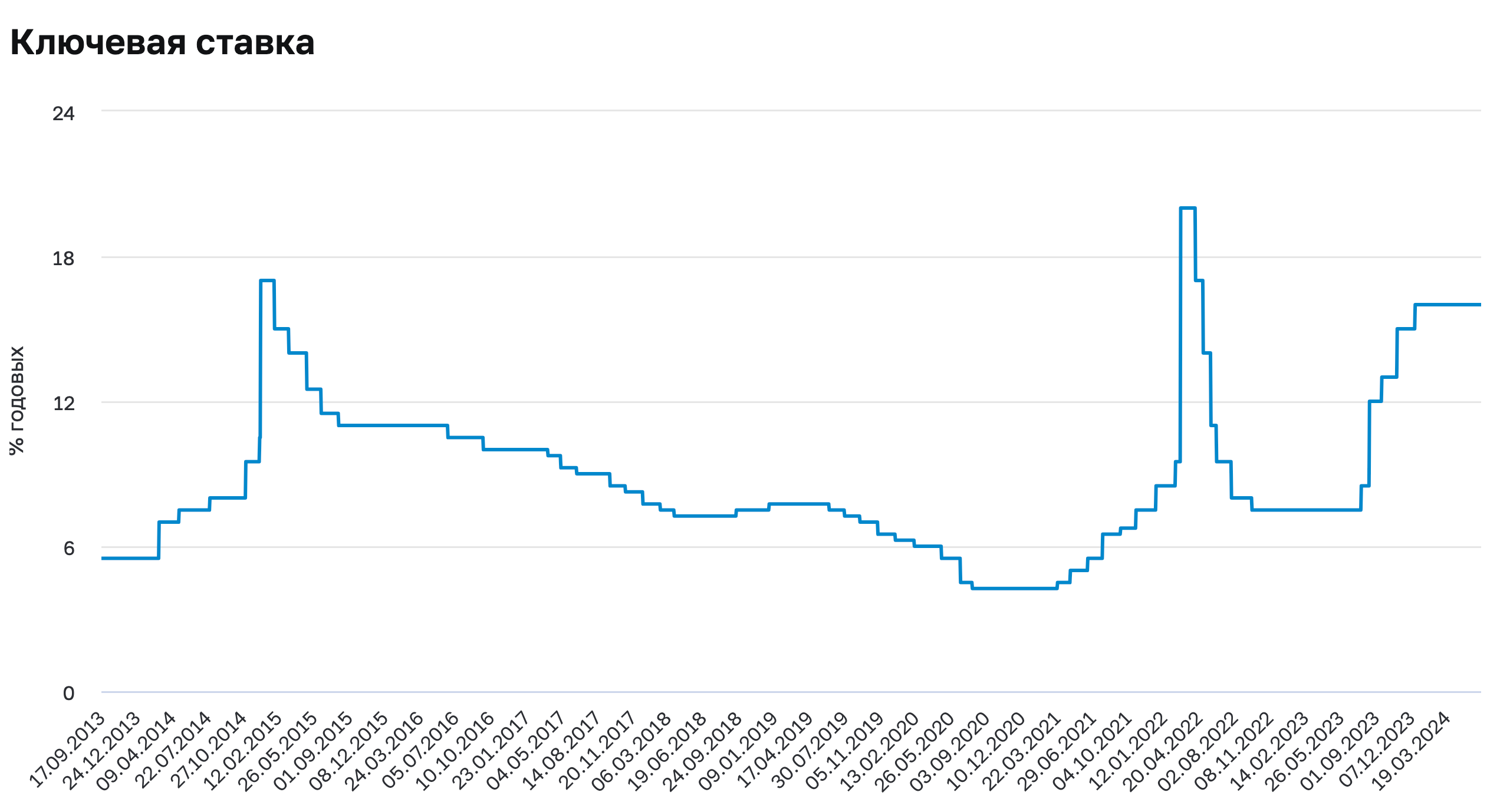

С конца мая макроэкономические условия для фондового рынка РФ заметно изменились. Если с начала года инвесторы рассчитывали на снижение ключевой ставки со второй половины года, то из-за высокой инфляции теперь речь идет о возможном повышении ставки на июльском заседании ЦБ РФ.

Значит ли это, что акции РФ обречены на боковик до конца года? Разбираемся в материале.

Высокая инфляция и перспектива повышения ключевой ставки

К середине июня 2024 г. инфляция в России достигла 8,46% в годовом выражении, что является значительным ускорением. Повышение ключевой ставки в этом контексте рассматривается Центробанком как стратегический шаг для контроля инфляции и стабилизации экономики.

Обоснования для повышения ключевой ставки:

Экономический рост. Российская экономика демонстрирует рост, который содействует усилению инфляционного давления. Увеличение объема кредитования на фоне повышения заработных плат также способствует росту цен. В этой связи повышение ключевой ставки выглядит оправданным для сдерживания инфляционных рисков.

Инфляционные ожидания. Существуют риски закрепления инфляционных ожиданий. В случае их реализации потребуются более радикальные меры для достижения целевого уровня инфляции, что делает повышение ставки на грядущем заседании менее болезненным, чем возможные будущие меры.

Бюджетные расходы. Текущая структура бюджетных расходов с упором на обширные расходы на ВПК имеет проинфляционный эффект для российской экономики.

Аргументы против повышения ключевой ставки:

Уже существующая жесткость монетарной политики. В последние месяцы монетарные условия ужесточились даже без официального повышения ставки, так как банки увеличили ставки по депозитам в ожидании будущих шагов ЦБ РФ.

Неопределенность прогнозов. Значительная неопределенность в данных и прогнозах по инфляции затрудняет принятие решений. Прекращение действия программы льготной ипотеки в июле может замедлить активность кредитования, что само по себе окажет охлаждающее воздействие на инфляцию.

Полное отражение текущей политики. Эффекты от текущей политики ужесточения могут еще не полностью отразиться в спросе и инфляции. В этой связи дополнительное повышение ставки может оказаться излишним.

Ограниченная эффективность ключевой ставки как инструмента. Важно отметить, что различные программы субсидирования — такие, как льготная ипотека — сильно снижают эффективность действия ключевой ставки на российскую экономику. Ключевая ставка — рыночный инструмент, который плохо работает тогда, когда рыночные условия искажаются государственными субсидиями и кредитованием по нерыночным ставкам.

Вероятность повышения ключевой ставки остается высокой, однако степень ужесточения будет зависеть от ближайших экономических индикаторов и динамики инфляции. Центробанку придется нащупывать тонкий баланс между экономическим ростом и контролем над инфляцией, и, учитывая контекст, это будет очень непростой задачей для регулятора.

Почему рынок падает

В считанные недели, с годового максимума на уровне 3500 п., индекс МосБиржи в моменте обрушился до психологически важной отметки в 3000 п., где на данный момент находится ключевой уровень сопротивления.

Главная причина падения рынка, на наш взгляд, — переоценка среднесрочных ожиданий по динамике ключевой ставки. Все I полугодие доминировал нарратив о том, что инфляция к середине года снизится до комфортного для ЦБ РФ значения, что позволит перейти к снижению ключевой ставки. Консенсус по ключевой ставке на тот момент составлял 11–12% к концу 2024 г.

Теперь же из-за сохраняющейся высокой инфляции рынок сталкивается с перспективой не просто повышения ключевой ставки, а ее удержания на высоком уровне еще как минимум в течение полугода. В современной истории России уже было два периода резкого повышения ключевой ставки: 2014 и 2022 гг.

Однако сейчас есть ключевое отличие: если раньше Центробанк повышал ставку на очень короткий период времени и затем оперативно ее снижал, то теперь ставка удерживается на стабильно высоком уровне уже почти год. Такая беспрецедентная ситуация — вызов для российского фондового рынка.

Что делать инвестору

Для адаптации к текущим условиям участникам рынка придется отделять условных бенефициаров высокой ключевой ставки — компании с околонулевым долгом и запасом наличности на балансе — от тех, кто очевидно проигрывает от этой меры. К ним относятся компании с высокой долговой нагрузкой и долгом с плавающей ставкой.

Очевидными фаворитами на российском рынке по-прежнему остаются такие представители нефтяного сектора как ЛУКОЙЛ и Транснефть, которые отвечают ключевым критериям: высокий потенциал дивидендной доходности при низкой долговой нагрузке.

Также остаются актуальными такие тактические идеи, как Банк Санкт-Петербург, Европлан и ИНАРКТИКА, которые выглядят перспективно с учетом сильных финансовых результатов при не слишком требовательной фундаментальной оценке.

Неизменно привлекательным остается и Яндекс, который после редомициляции сможет полностью реализовать потенциал роста.

Заключение

В текущих экономических реалиях повышение ключевой ставки может выглядеть обоснованным, учитывая стремление ЦБ РФ к таргетированию инфляции и стабилизации кредитования, которое выглядит перегретым. Однако остаются весомые аргументы и против ее увеличения, что подчеркивает необходимость гибкого подхода и мониторинга новых данных для принятия окончательного решения Центробанком.

Для фондового рынка наступает непростой период, но, как только адаптационный этап завершится, компании с высоким потенциалом роста даже в текущих условиях смогут в полной мере переоцениться вверх.

Значит ли это, что акции РФ обречены на боковик до конца года? Разбираемся в материале.

Высокая инфляция и перспектива повышения ключевой ставки

К середине июня 2024 г. инфляция в России достигла 8,46% в годовом выражении, что является значительным ускорением. Повышение ключевой ставки в этом контексте рассматривается Центробанком как стратегический шаг для контроля инфляции и стабилизации экономики.

Обоснования для повышения ключевой ставки:

Экономический рост. Российская экономика демонстрирует рост, который содействует усилению инфляционного давления. Увеличение объема кредитования на фоне повышения заработных плат также способствует росту цен. В этой связи повышение ключевой ставки выглядит оправданным для сдерживания инфляционных рисков.

Инфляционные ожидания. Существуют риски закрепления инфляционных ожиданий. В случае их реализации потребуются более радикальные меры для достижения целевого уровня инфляции, что делает повышение ставки на грядущем заседании менее болезненным, чем возможные будущие меры.

Бюджетные расходы. Текущая структура бюджетных расходов с упором на обширные расходы на ВПК имеет проинфляционный эффект для российской экономики.

Аргументы против повышения ключевой ставки:

Уже существующая жесткость монетарной политики. В последние месяцы монетарные условия ужесточились даже без официального повышения ставки, так как банки увеличили ставки по депозитам в ожидании будущих шагов ЦБ РФ.

Неопределенность прогнозов. Значительная неопределенность в данных и прогнозах по инфляции затрудняет принятие решений. Прекращение действия программы льготной ипотеки в июле может замедлить активность кредитования, что само по себе окажет охлаждающее воздействие на инфляцию.

Полное отражение текущей политики. Эффекты от текущей политики ужесточения могут еще не полностью отразиться в спросе и инфляции. В этой связи дополнительное повышение ставки может оказаться излишним.

Ограниченная эффективность ключевой ставки как инструмента. Важно отметить, что различные программы субсидирования — такие, как льготная ипотека — сильно снижают эффективность действия ключевой ставки на российскую экономику. Ключевая ставка — рыночный инструмент, который плохо работает тогда, когда рыночные условия искажаются государственными субсидиями и кредитованием по нерыночным ставкам.

Вероятность повышения ключевой ставки остается высокой, однако степень ужесточения будет зависеть от ближайших экономических индикаторов и динамики инфляции. Центробанку придется нащупывать тонкий баланс между экономическим ростом и контролем над инфляцией, и, учитывая контекст, это будет очень непростой задачей для регулятора.

Почему рынок падает

В считанные недели, с годового максимума на уровне 3500 п., индекс МосБиржи в моменте обрушился до психологически важной отметки в 3000 п., где на данный момент находится ключевой уровень сопротивления.

Главная причина падения рынка, на наш взгляд, — переоценка среднесрочных ожиданий по динамике ключевой ставки. Все I полугодие доминировал нарратив о том, что инфляция к середине года снизится до комфортного для ЦБ РФ значения, что позволит перейти к снижению ключевой ставки. Консенсус по ключевой ставке на тот момент составлял 11–12% к концу 2024 г.

Теперь же из-за сохраняющейся высокой инфляции рынок сталкивается с перспективой не просто повышения ключевой ставки, а ее удержания на высоком уровне еще как минимум в течение полугода. В современной истории России уже было два периода резкого повышения ключевой ставки: 2014 и 2022 гг.

Однако сейчас есть ключевое отличие: если раньше Центробанк повышал ставку на очень короткий период времени и затем оперативно ее снижал, то теперь ставка удерживается на стабильно высоком уровне уже почти год. Такая беспрецедентная ситуация — вызов для российского фондового рынка.

Что делать инвестору

Для адаптации к текущим условиям участникам рынка придется отделять условных бенефициаров высокой ключевой ставки — компании с околонулевым долгом и запасом наличности на балансе — от тех, кто очевидно проигрывает от этой меры. К ним относятся компании с высокой долговой нагрузкой и долгом с плавающей ставкой.

Очевидными фаворитами на российском рынке по-прежнему остаются такие представители нефтяного сектора как ЛУКОЙЛ и Транснефть, которые отвечают ключевым критериям: высокий потенциал дивидендной доходности при низкой долговой нагрузке.

Также остаются актуальными такие тактические идеи, как Банк Санкт-Петербург, Европлан и ИНАРКТИКА, которые выглядят перспективно с учетом сильных финансовых результатов при не слишком требовательной фундаментальной оценке.

Неизменно привлекательным остается и Яндекс, который после редомициляции сможет полностью реализовать потенциал роста.

Заключение

В текущих экономических реалиях повышение ключевой ставки может выглядеть обоснованным, учитывая стремление ЦБ РФ к таргетированию инфляции и стабилизации кредитования, которое выглядит перегретым. Однако остаются весомые аргументы и против ее увеличения, что подчеркивает необходимость гибкого подхода и мониторинга новых данных для принятия окончательного решения Центробанком.

Для фондового рынка наступает непростой период, но, как только адаптационный этап завершится, компании с высоким потенциалом роста даже в текущих условиях смогут в полной мере переоцениться вверх.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба