18 декабря 2024 БКС Экспресс | Совкомбанк

Закрываем торговую идею «Лонг Совкомбанк». Из-за сильной рыночной коррекции она не принесла ожидаемого дохода. С момента открытия идеи котировки компании просели на 16% (-6% против рынка). Тем не менее считаем, что рост бизнеса даже в сложных экономических условиях создает сильную базу для будущих доходов и прибыли. И пока этот момент не учтен в стоимости акций Совкомбанка.

Главное

• Ждем улучшения результатов в 2025 г. при базовом сценарии монетарной политики ЦБ.

• В 2024 г. на банке сказались резкий рост ставки ЦБ и дисбаланс на денежном рынке.

• Совкомбанк — это история роста, несмотря на внешние условия.

• Выгодная покупка Хоум Банка усилит розничный бизнес компании.

• Оценка: P/E 2024 3,9х, P/BV 2024 0,7x — привлекательные мультипликаторы.

• Банк находится под санкциями, что несет средние риски для его бизнес-модели.

В деталях

Ждем, что банк улучшит результаты в 2025 г., когда снизится давление ключевой ставки

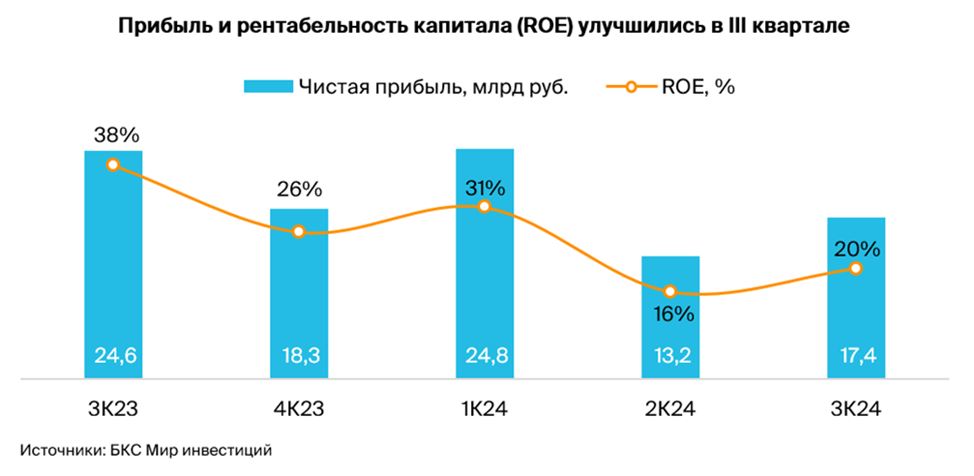

В III квартале Совкомбанк заработал 17,8 млрд руб. чистой прибыли при рентабельности капитала (ROE) 20% — на уровне наших ожиданий. Хотя в III квартале основные банковские доходы сократились, а расходы выросли, это удалось компенсировать более сильными результатами по небанковской деятельности, в частности, за счет значимого сокращения расходов по договорам страхования.

За 9 месяцев 2024 г. прибыль составила 56,5 млрд руб. Эта цифра на 26% ниже, чем годом ранее, но укладывается в наш текущий прогноз на 2024 г.: ждем снижения прибыли на 30% к прошлому году до 66 млрд руб. с ROE 20%.

Менеджмент ожидает улучшения финансовых результатов в следующем году, исходя из текущих прогнозов ЦБ по динамике ключевой ставки в 2025 г.

Совкомбанк активно развивается, несмотря на сложные внешние условия

Совкомбанк растет как органически — за счет внутренних ресурсов, так и неорганически — за счет новых активов.

Компания приобрела и успешно интегрирует Хоум Банк, несмотря на непростые макроэкономические условия с резкими повышениями ключевой ставки в 2024 г. Покупка усиливает розничные позиции Совкомбанка, и менеджмент в течение года не раз улучшал условия по сделке. Хоум Банк — лидер на рынке POS-кредитования, куда относится выдача экспресс-займов в торговых точках. На 31 декабря 2023 г. Хоум Банк насчитывал 3 млн активных клиентов и розничный портфель объемом 202 млрд руб.

Совкомбанк рассчитывает, что сделка даст долгосрочный позитивный эффект благодаря синергии и масштабированию экспертизы Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка.

Текущая оценка и стоимость акций — привлекательный уровень

Сохраняем «Позитивный» взгляд на акции Совкомбанка: бумага оценена в 3,9х по мультипликатору P/E и 0,7x по мультипликатору P/BV на базе наших прогнозов прибыли и балансовой стоимости на 2024 г., что, на наш взгляд, выглядит привлекательно.

Считаем, что текущие уровни оценки предполагают значимый потенциал роста, учитывая историю развития банка, — как органического, так и неорганического. Вместе с тем отмечаем, что высокие процентные ставки давят на рентабельность.

Главное

• Ждем улучшения результатов в 2025 г. при базовом сценарии монетарной политики ЦБ.

• В 2024 г. на банке сказались резкий рост ставки ЦБ и дисбаланс на денежном рынке.

• Совкомбанк — это история роста, несмотря на внешние условия.

• Выгодная покупка Хоум Банка усилит розничный бизнес компании.

• Оценка: P/E 2024 3,9х, P/BV 2024 0,7x — привлекательные мультипликаторы.

• Банк находится под санкциями, что несет средние риски для его бизнес-модели.

В деталях

Ждем, что банк улучшит результаты в 2025 г., когда снизится давление ключевой ставки

В III квартале Совкомбанк заработал 17,8 млрд руб. чистой прибыли при рентабельности капитала (ROE) 20% — на уровне наших ожиданий. Хотя в III квартале основные банковские доходы сократились, а расходы выросли, это удалось компенсировать более сильными результатами по небанковской деятельности, в частности, за счет значимого сокращения расходов по договорам страхования.

За 9 месяцев 2024 г. прибыль составила 56,5 млрд руб. Эта цифра на 26% ниже, чем годом ранее, но укладывается в наш текущий прогноз на 2024 г.: ждем снижения прибыли на 30% к прошлому году до 66 млрд руб. с ROE 20%.

Менеджмент ожидает улучшения финансовых результатов в следующем году, исходя из текущих прогнозов ЦБ по динамике ключевой ставки в 2025 г.

Совкомбанк активно развивается, несмотря на сложные внешние условия

Совкомбанк растет как органически — за счет внутренних ресурсов, так и неорганически — за счет новых активов.

Компания приобрела и успешно интегрирует Хоум Банк, несмотря на непростые макроэкономические условия с резкими повышениями ключевой ставки в 2024 г. Покупка усиливает розничные позиции Совкомбанка, и менеджмент в течение года не раз улучшал условия по сделке. Хоум Банк — лидер на рынке POS-кредитования, куда относится выдача экспресс-займов в торговых точках. На 31 декабря 2023 г. Хоум Банк насчитывал 3 млн активных клиентов и розничный портфель объемом 202 млрд руб.

Совкомбанк рассчитывает, что сделка даст долгосрочный позитивный эффект благодаря синергии и масштабированию экспертизы Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка.

Текущая оценка и стоимость акций — привлекательный уровень

Сохраняем «Позитивный» взгляд на акции Совкомбанка: бумага оценена в 3,9х по мультипликатору P/E и 0,7x по мультипликатору P/BV на базе наших прогнозов прибыли и балансовой стоимости на 2024 г., что, на наш взгляд, выглядит привлекательно.

Считаем, что текущие уровни оценки предполагают значимый потенциал роста, учитывая историю развития банка, — как органического, так и неорганического. Вместе с тем отмечаем, что высокие процентные ставки давят на рентабельность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба