6 августа 2024 БКС Экспресс | Сбер

Сбербанк в четверг, 8 августа, раскроет отчетность специального назначения по МСФО за II квартал 2024 г.

В тот же день пройдет телеконференция с менеджментом банка.

Мнение аналитиков БКС Мир инвестиций

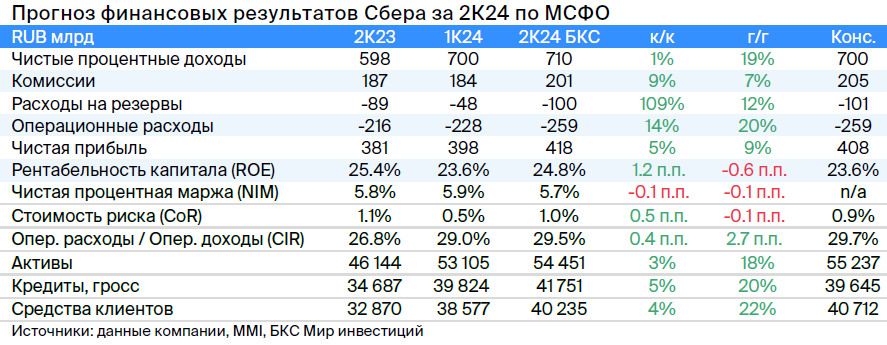

• Чистый процентный доход, по нашей оценке, вырос на 1% за квартал и 19% за год, до 710 млрд руб. на фоне более сдержанной динамики кредитования. Чистая процентная маржа, вероятно, снизилась до 5,7%, притом что менеджмент ожидает выше 5,7% за весь 2024 г.

• Чистые комиссионные доходы, по нашим прогнозам, повысились на 9% по сравнению с I кварталом 2024 г. и на 7% против II кварталом 2023 г., составив 201 млрд руб. за счет роста объемов транзакций.

• Отчисления в резерв, по нашей оценке, вернулись к нормальным значениям после падения кварталом ранее. Ожидаем здесь рост в два раза по сравнению с I кварталом 2024 г. и на 12% год к году (г/г), до 100 млрд руб. При этом стоимость риска, вероятно, увеличилась до 1% — в пределах ориентиров банка на 2024 г. (100–110 базовых пункта).

• Операционные расходы, по нашим прогнозам, повысились на 14% квартал к кварталу и на 20% г/г, до 259 млрд руб. на фоне роста бизнеса. Показатель операционной эффективности (соотношение расходов к доходам) должен составить 29,5% — в пределах ожиданий менеджмента на 2024 г. (30–32%).

Телеконференция — основные вопросы:

• Обновление взгляда на 2024

• Влияние повышение ставки ЦБ РФ на бизнес, финансы

• Стоимость риска и качество активов

• Маржинальность

У нас «Позитивный» взгляд на акции Сбера, которые торгуются с мультипликатором P/E в размере 4x на 2024 г. при среднеисторическом уровне 6,2x.

В тот же день пройдет телеконференция с менеджментом банка.

Мнение аналитиков БКС Мир инвестиций

• Чистый процентный доход, по нашей оценке, вырос на 1% за квартал и 19% за год, до 710 млрд руб. на фоне более сдержанной динамики кредитования. Чистая процентная маржа, вероятно, снизилась до 5,7%, притом что менеджмент ожидает выше 5,7% за весь 2024 г.

• Чистые комиссионные доходы, по нашим прогнозам, повысились на 9% по сравнению с I кварталом 2024 г. и на 7% против II кварталом 2023 г., составив 201 млрд руб. за счет роста объемов транзакций.

• Отчисления в резерв, по нашей оценке, вернулись к нормальным значениям после падения кварталом ранее. Ожидаем здесь рост в два раза по сравнению с I кварталом 2024 г. и на 12% год к году (г/г), до 100 млрд руб. При этом стоимость риска, вероятно, увеличилась до 1% — в пределах ориентиров банка на 2024 г. (100–110 базовых пункта).

• Операционные расходы, по нашим прогнозам, повысились на 14% квартал к кварталу и на 20% г/г, до 259 млрд руб. на фоне роста бизнеса. Показатель операционной эффективности (соотношение расходов к доходам) должен составить 29,5% — в пределах ожиданий менеджмента на 2024 г. (30–32%).

Телеконференция — основные вопросы:

• Обновление взгляда на 2024

• Влияние повышение ставки ЦБ РФ на бизнес, финансы

• Стоимость риска и качество активов

• Маржинальность

У нас «Позитивный» взгляд на акции Сбера, которые торгуются с мультипликатором P/E в размере 4x на 2024 г. при среднеисторическом уровне 6,2x.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба