19 августа 2024 БКС Экспресс

С 2024 г. российские инвесторы получили возможность открыть новый ИИС-3 и одновременно лишились возможности открывать индивидуальные инвестиционные счета предыдущего поколения — первого или второго типа с вычетом. Разберемся, чем ИИС-3 отличается от предыдущей версии, стоит ли его оформлять, если у вас нет никакого ИИС.

А также посмотрим, какую стратегию для себя могут выбрать те, у кого уже есть ИИС прошлой версии.

Что такое ИИС

В 2015 г. российские инвесторы впервые получили возможность открыть индивидуальный инвестиционный счет. Это отдельный брокерский счет или счет доверительного управления. С 2024 г. появился еще и отдельный вид ПИФ-ИИС, в рамках которого инвестиции имеют налоговые льготы, если вы владеете счетом в течение установленного минимального срока. Расторгнуть досрочно ИИС можно, но тогда инвестиции на нем будут облагаться налогом как на обычном брокерском счете, никаких налоговых льгот не будет, а полученные вычеты придется вернуть.

У ИИС как такового нет риска. Какие инвестиционные инструменты будут использоваться внутри вашего ИИС — такой и будет риск. Если на ИИС купить короткие по сроку погашения облигации надежных эмитентов, то у счета будет низкий риск, а если на все средства купить акции — высокий.

На ИИС можно купить только инвестиционные инструменты, доступные на российском рынке. Причем с 2024 г. на ИИС нельзя покупать иностранные ценные бумаги. Налогообложение по ИИС происходит в конце его срока, когда вы его закрываете. Вносить на индивидуальный инвестиционный счет можно только рубли и только со своего личного счета.

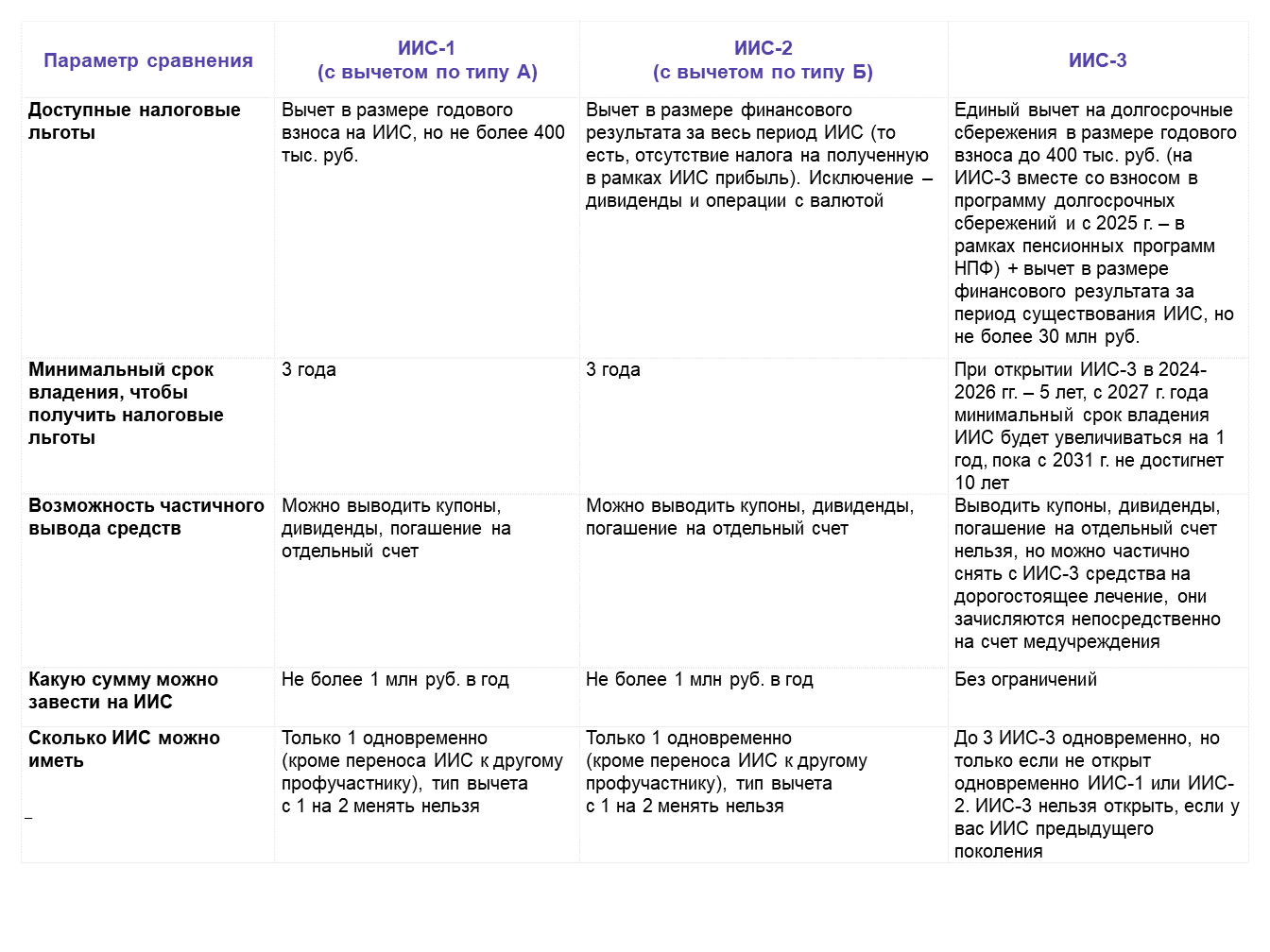

На этом общее для всех видов ИИС заканчивается. Пришло время определиться с различиями ИИС с вычетами по типу 1, по типу 2 и ИИС-3.

Чем различаются индивидуальные инвестиционные счета

Что делать тем, у кого есть ИИС с вычетом А или Б

Как можно понять, если у вас на 2024 г. есть ИИС старого типа с вычетом типа А или Б, то вы не сможете открыть ИИС-3. Что же делать? Вы можете преобразовать прежний ИИС в ИИС-3, причем срок старого ИИС будет зачтен в ИИС-3 — но не более 3-х лет.

Нужен ли вам ИИС-3, если у вас уже есть старый ИИС? Да, если для вас актуально хотя бы одно утверждение из списка ниже:

Вам хотелось бы вносить на ИИС более 1 млн руб. в год.

Вы хотите получать вычет в размере взносов, имеете подходящий для вычета доход и не хотите платить налог с прибыли на ИИС.

Вас не смущает срок в 5 лет владения, либо у вас значимый период старого ИИС, так что после конвертации в новый индивидуальный инвестиционный счет вам останется им владеть еще незначительное количество лет, не более 2–3-х.

Если для вас некритично отсутствие возможности вывода дивидендов/купонов с ИИС до его окончания.

Как правильно конвертировать старый ИИС в новый

Прежде всего вам нужно обратиться к вашему брокеру или УК с заявлением о конвертации прежнего ИИС в новый ИИС-3. Процедура обычно выполняется через приложение либо через вашего менеджера.

Затем потребуется отдельно уведомить об этом Федеральную налоговую службу. Вы можете сделать это самостоятельно. В будущем это сможет делать за вас брокер или УК, но сейчас такая процедура только прорабатывается.

Чтобы не лишиться налоговых льгот по старому ИИС и по новому после преобразования, также нужно будет по итогам года подать заявление на получение вычетов: по старому ИИС — вычета по ст. 219.1 Налогового кодекса РФ, а по новому — вычета на долгосрочные сбережения граждан, согласно ст. 219.2. НК алогового кодекса РФ.

Если у вас пока нет никакого ИИС, то рассмотреть вариант открытия ИИС-3 точно имеет смысл. Ведь ИИС-3 совмещает в себе сразу две налоговые льготы: в размере взноса и в размере финансового результата, нет лимита на пополнение счета, да и срок в 5 лет вполне комфортный. Сейчас как никогда интересна стратегия покупки облигаций на ИИС, чтобы зафиксировать высокий доход и получить дополнительную прибыль от роста цен на облигации со снижением ставки, которое в значимом размере ожидается в 2026 г.

ИИС защитит вас от налога с купонов и прироста, каким бы ни был ваш взнос на счет. Это сделает такие инвестиции интереснее, чем вклад, где налог с процентного дохода, превышающего лимит, все же придется платить.

А также посмотрим, какую стратегию для себя могут выбрать те, у кого уже есть ИИС прошлой версии.

Что такое ИИС

В 2015 г. российские инвесторы впервые получили возможность открыть индивидуальный инвестиционный счет. Это отдельный брокерский счет или счет доверительного управления. С 2024 г. появился еще и отдельный вид ПИФ-ИИС, в рамках которого инвестиции имеют налоговые льготы, если вы владеете счетом в течение установленного минимального срока. Расторгнуть досрочно ИИС можно, но тогда инвестиции на нем будут облагаться налогом как на обычном брокерском счете, никаких налоговых льгот не будет, а полученные вычеты придется вернуть.

У ИИС как такового нет риска. Какие инвестиционные инструменты будут использоваться внутри вашего ИИС — такой и будет риск. Если на ИИС купить короткие по сроку погашения облигации надежных эмитентов, то у счета будет низкий риск, а если на все средства купить акции — высокий.

На ИИС можно купить только инвестиционные инструменты, доступные на российском рынке. Причем с 2024 г. на ИИС нельзя покупать иностранные ценные бумаги. Налогообложение по ИИС происходит в конце его срока, когда вы его закрываете. Вносить на индивидуальный инвестиционный счет можно только рубли и только со своего личного счета.

На этом общее для всех видов ИИС заканчивается. Пришло время определиться с различиями ИИС с вычетами по типу 1, по типу 2 и ИИС-3.

Чем различаются индивидуальные инвестиционные счета

Что делать тем, у кого есть ИИС с вычетом А или Б

Как можно понять, если у вас на 2024 г. есть ИИС старого типа с вычетом типа А или Б, то вы не сможете открыть ИИС-3. Что же делать? Вы можете преобразовать прежний ИИС в ИИС-3, причем срок старого ИИС будет зачтен в ИИС-3 — но не более 3-х лет.

Скажем, вы открыли ИИС с вычетом А в 2020 г., а сейчас понимаете, что хотели бы иметь ИИС-3. Вы меняете ИИС прежнего поколения на ИИС-3, и вам нужно будет владеть ИИС-3 еще лишь 2 года, чтобы не лишиться налоговых льгот.

Нужен ли вам ИИС-3, если у вас уже есть старый ИИС? Да, если для вас актуально хотя бы одно утверждение из списка ниже:

Вам хотелось бы вносить на ИИС более 1 млн руб. в год.

Вы хотите получать вычет в размере взносов, имеете подходящий для вычета доход и не хотите платить налог с прибыли на ИИС.

Вас не смущает срок в 5 лет владения, либо у вас значимый период старого ИИС, так что после конвертации в новый индивидуальный инвестиционный счет вам останется им владеть еще незначительное количество лет, не более 2–3-х.

Если для вас некритично отсутствие возможности вывода дивидендов/купонов с ИИС до его окончания.

Как правильно конвертировать старый ИИС в новый

Прежде всего вам нужно обратиться к вашему брокеру или УК с заявлением о конвертации прежнего ИИС в новый ИИС-3. Процедура обычно выполняется через приложение либо через вашего менеджера.

Затем потребуется отдельно уведомить об этом Федеральную налоговую службу. Вы можете сделать это самостоятельно. В будущем это сможет делать за вас брокер или УК, но сейчас такая процедура только прорабатывается.

Чтобы не лишиться налоговых льгот по старому ИИС и по новому после преобразования, также нужно будет по итогам года подать заявление на получение вычетов: по старому ИИС — вычета по ст. 219.1 Налогового кодекса РФ, а по новому — вычета на долгосрочные сбережения граждан, согласно ст. 219.2. НК алогового кодекса РФ.

Если у вас пока нет никакого ИИС, то рассмотреть вариант открытия ИИС-3 точно имеет смысл. Ведь ИИС-3 совмещает в себе сразу две налоговые льготы: в размере взноса и в размере финансового результата, нет лимита на пополнение счета, да и срок в 5 лет вполне комфортный. Сейчас как никогда интересна стратегия покупки облигаций на ИИС, чтобы зафиксировать высокий доход и получить дополнительную прибыль от роста цен на облигации со снижением ставки, которое в значимом размере ожидается в 2026 г.

ИИС защитит вас от налога с купонов и прироста, каким бы ни был ваш взнос на счет. Это сделает такие инвестиции интереснее, чем вклад, где налог с процентного дохода, превышающего лимит, все же придется платить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба