Когда доходности среднесрочных облигаций выше самых длинных и самых коротких выпусков — это указывает на непредсказуемость в экономике. Настало ли время покупать длинные ОФЗ — в материале «РБК Инвестиций»

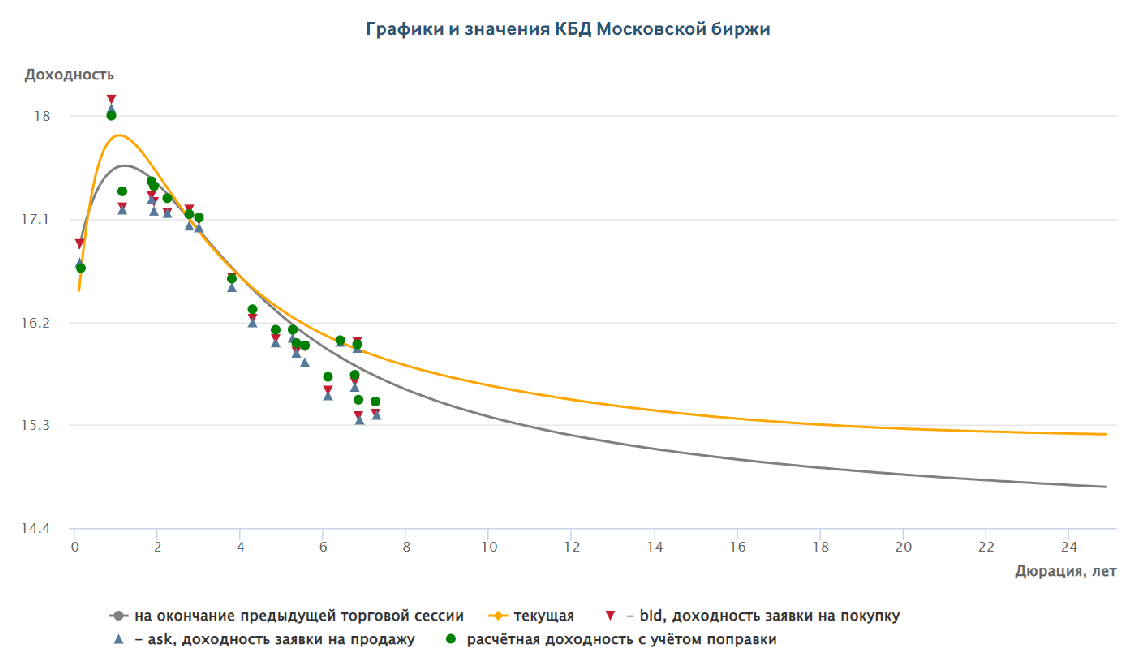

На кривой бескупонной доходности ОФЗ образовался, так называемый, горб — ситуация, когда доходности среднесрочных облигаций выше доходностей облигаций с более краткосрочными и с более долгосрочными сроками погашения. По итогам торгов 23 августа, самую высокую доходность на рынке в 18,08% годовых сейчас предлагают бумаги со сроком погашения 1 год, согласно данным Мосбиржи. При этом самые короткие выпуски дают доходность 16,39%, а самые длинные выпуски ОФЗ сроком на 30 лет — 15,25% годовых.

Кривая бескупонной доходности ОФЗ, по данным Московской биржи на 23 августа 2024 года (Фото: «РБК Инвестиции»)

Считается, что горбатая кривая указывает на неопределенность в экономике, которая может быть вызвана изменениями ожиданий инвесторов относительно инфляции, денежной политики или геополитической ситуации. Горбатая кривая доходности может свидетельствовать о периоде нестабильности или непредсказуемости в экономике.

В начале августа индекс государственных облигаций RGBI начал демонстрировать признаки укрепления. Бенчмарк рос на протяжении четырех сессий подряд и на пике поднимался выше отметки 107 пунктов. Однако затем началась очередная коррекция. 21 августа индекс RGBI опустился до месячного минимума — ниже отметки 105 п. С начала года индекс уже потерял 13,83%. Доходность, соответственно, выросла и составляет 16,41% (по состоянию на конец торговой сессии 23 августа).

Портфельный управляющий УК «Альфа-Капитал» Алексей Корнев отмечает, что окончание роста индекса гособлигаций связано с размещением Минфином ОФЗ с фиксированным купоном на рынке. Так, на последнем аукционе 21 августа ведомство разместило выпуск ОФЗ-ПД серии 26245 с доходностью 15,99%. Среди облигаций со сроком погашения свыше 10 лет доходность стала рекордной за всю историю наблюдений с 2015 года.

Что будет с долговым рынком, а также пора ли уже покупать длинные ОФЗ, чтобы зафиксировать высокую доходность и заработать на росте котировок госбумаг, — «РБК Инвестиции » спросили экспертов.

Какая динамика долгового рынка будет дальше: прогнозы экспертов

Главный аналитик Совкомбанка Михаил Васильев ожидает сохранения распродаж на долговом рынке в ближайшие месяцы, а индекс RGBI, по мнению эксперта, будет обновлять новые минимумы. «Мы ожидаем дальнейшего значительного падения цен ОФЗ по всей кривой на рыночной переоценке ожиданий в сторону высокой ключевой ставки на более длительный срок», — прогнозирует эксперт.

Ожидания в отношении ключевой ставки Банка России и тактика Минфина на еженедельных аукционах ОФЗ будут основными факторами, которые определят динамику долгового рынка в ближайшее время, считает Васильев. Давление на рынок будет оказывать уровень инфляции и возможное повышение ставки ЦБ на сентябрьском заседании. Васильев прогнозирует, что регулятор на опорном заседании повысит ставку на 200 б.п., до 20% и будет удерживать ее на этом уровне примерно полгода.

Cтарший портфельный управляющий Илья Голубов из «Ренессанс Капитала» также считает, что основным фактором влияния на рынок госдолга будет уровень инфляции. «При ее замедлении рынок начнет включать это в стоимость бумаг», — отмечает эксперт.

Алексей Корнилов прогнозирует, что 13 сентября Центробанк сохранит жесткую риторику на фоне роста инфляции и, возможно, еще раз повысит ставку. «В текущих условиях, когда идет увеличение других расходов, говорить о том, что ставка замедлит темпы экономики, не приходится», — отмечает он.

Дополнительное давление на цены длинных ОФЗ сейчас оказывает Минфин, который при возникновении спроса сразу предлагает новые ОФЗ на еженедельных аукционах, отмечает Васильев из Совкомбанка. «Ведомство все больше отстает от квартального и годового плана по размещению ОФЗ. В этом квартале Минфин разместил ОФЗ на ₽372,87 млрд при плане в ₽1,5 трлн. Для выполнения плана по размещению ОФЗ на этот квартал Минфину в оставшиеся пять аукционных недель необходимо привлекать уже более ₽255 млрд в неделю», — обращает внимание эксперт.

На данный момент годовой план по займам выполнен менее чем на 50%, продолжает Васильев из Совкомбанка. «Мы предполагаем, что Минфин будет откладывать выполнение плана, а затем в какой-то момент начнет предлагать флоатеры (а возможно и «классику») уже почти по любым ценам, что будет давить на кривую ОФЗ», — считает он.

Стоит ли сейчас покупать длинные ОФЗ

Инвесторам, у которых нет позиции в длинных бумагах, можно понемногу их наращивать, считает Илья Голубов из «Ренессанс Капитала». Эксперт подчеркивает, что доля портфеля в длинных ОФЗ сейчас должна находиться на уровне 20%.

В то же время руководитель проектов ИК «ВЕЛЕС Капитал» Валентина Савенкова обращает внимание на то, что покупка длинных ОФЗ с фиксированной доходностью может быть частью двух совершенно разных стратегий: «Долгосрочное инвестирование с целью зафиксировать высокую доходность на длительный срок. Сейчас на срок около 10 лет можно зафиксировать доходность от 15% до 16% годовых», — объясняет Савенкова.

По мнению эксперта, покупка длинных ОФЗ на долгосрочную перспективу сейчас достаточно безопасна, так как даже в случае еще одного повышения ключевой ставки Банком России на 100-200 б.п. это лишь немного увеличит доходность длинных ОФЗ.

Намного больше рисков при краткосрочной спекулятивной стратегии с целью заработка на росте тела ОФЗ во время начала цикла снижения ставки, продолжает Савенкова из «ВЕЛЕС Капитала». «Существует достаточно высокая вероятность еще одного подъема ключевой ставки осенью, а ценовой индекс гособлигаций RGBI после краткосрочного отскока вверх снова снижается», — перечисляет негативные факторы эксперт.

В этой ситуации инвестор рискует «застрять» в позиции на гораздо более долгий срок, чем планировалось изначально. По словам эксперта, получить ожидаемый доход можно будет не в течение трех-четырех месяцев, а в срок до одного года, что сильно снизит доходность этой идеи в годовом выражении.

Инвестиционный стратег «ВТБ Мои Инвестиции» Алексей Корнилов согласен с мнением о том, что при покупке длинных гособлигаций сейчас стоит учитывать горизонт инвестирования. По словам эксперта, если инвестор готов к просадке портфеля, то позицию можно уже формировать. Однако если инвестор рассматривает облигационную часть портфеля как альтернативу депозиту, то точка входа в длинные бумаги пока еще далеко. «Пока более привлекательными выглядят флоатеры», — добавляет Корнилов.

Михаил Васильев считает, что на данном этапе покупать длинные ОФЗ еще слишком рано. «Рассматривать к покупке длинные ОФЗ, на наш взгляд, можно будет тогда, когда инфляция будет устойчиво замедляться и будет уверенность, что ЦБ больше не будет повышать ключевую ставку», — отмечает он.

По мнению Васильева, возможность для снижения ключевой ставки откроется только в середине 2025 года, когда инфляция будет устойчиво замедляться в направлении целевых 4%. При этом темп снижения ключевой ставки будет достаточно медленным, продолжает эксперт. «К концу 2025 года мы ожидаем снижения ключевой ставки до 14%, при этом риски смещены в сторону более высоких значений по ставке», — прогнозирует Васильев из Совкомбанка.

Эксперт считает, что инвесторам сейчас лучше придерживаться защитной стратегии и выбирать депозиты, фонды ликвидности и облигации с плавающим купоном. «Эти инструменты позволят инвесторам получать 18-21% годовых в рублях и быть готовым к тому, что Банк России может еще в этом году повысить ключевую ставку», — подытожил Васильев.

На кривой бескупонной доходности ОФЗ образовался, так называемый, горб — ситуация, когда доходности среднесрочных облигаций выше доходностей облигаций с более краткосрочными и с более долгосрочными сроками погашения. По итогам торгов 23 августа, самую высокую доходность на рынке в 18,08% годовых сейчас предлагают бумаги со сроком погашения 1 год, согласно данным Мосбиржи. При этом самые короткие выпуски дают доходность 16,39%, а самые длинные выпуски ОФЗ сроком на 30 лет — 15,25% годовых.

Кривая бескупонной доходности ОФЗ, по данным Московской биржи на 23 августа 2024 года (Фото: «РБК Инвестиции»)

Считается, что горбатая кривая указывает на неопределенность в экономике, которая может быть вызвана изменениями ожиданий инвесторов относительно инфляции, денежной политики или геополитической ситуации. Горбатая кривая доходности может свидетельствовать о периоде нестабильности или непредсказуемости в экономике.

В начале августа индекс государственных облигаций RGBI начал демонстрировать признаки укрепления. Бенчмарк рос на протяжении четырех сессий подряд и на пике поднимался выше отметки 107 пунктов. Однако затем началась очередная коррекция. 21 августа индекс RGBI опустился до месячного минимума — ниже отметки 105 п. С начала года индекс уже потерял 13,83%. Доходность, соответственно, выросла и составляет 16,41% (по состоянию на конец торговой сессии 23 августа).

Портфельный управляющий УК «Альфа-Капитал» Алексей Корнев отмечает, что окончание роста индекса гособлигаций связано с размещением Минфином ОФЗ с фиксированным купоном на рынке. Так, на последнем аукционе 21 августа ведомство разместило выпуск ОФЗ-ПД серии 26245 с доходностью 15,99%. Среди облигаций со сроком погашения свыше 10 лет доходность стала рекордной за всю историю наблюдений с 2015 года.

Что будет с долговым рынком, а также пора ли уже покупать длинные ОФЗ, чтобы зафиксировать высокую доходность и заработать на росте котировок госбумаг, — «РБК Инвестиции » спросили экспертов.

Какая динамика долгового рынка будет дальше: прогнозы экспертов

Главный аналитик Совкомбанка Михаил Васильев ожидает сохранения распродаж на долговом рынке в ближайшие месяцы, а индекс RGBI, по мнению эксперта, будет обновлять новые минимумы. «Мы ожидаем дальнейшего значительного падения цен ОФЗ по всей кривой на рыночной переоценке ожиданий в сторону высокой ключевой ставки на более длительный срок», — прогнозирует эксперт.

Ожидания в отношении ключевой ставки Банка России и тактика Минфина на еженедельных аукционах ОФЗ будут основными факторами, которые определят динамику долгового рынка в ближайшее время, считает Васильев. Давление на рынок будет оказывать уровень инфляции и возможное повышение ставки ЦБ на сентябрьском заседании. Васильев прогнозирует, что регулятор на опорном заседании повысит ставку на 200 б.п., до 20% и будет удерживать ее на этом уровне примерно полгода.

Cтарший портфельный управляющий Илья Голубов из «Ренессанс Капитала» также считает, что основным фактором влияния на рынок госдолга будет уровень инфляции. «При ее замедлении рынок начнет включать это в стоимость бумаг», — отмечает эксперт.

Уровень годовой инфляции в России на 19 августа снизился до 9,04% с 9,07% неделей ранее, следует из обзора Минэкономразвития «О текущей ценовой ситуации».

Алексей Корнилов прогнозирует, что 13 сентября Центробанк сохранит жесткую риторику на фоне роста инфляции и, возможно, еще раз повысит ставку. «В текущих условиях, когда идет увеличение других расходов, говорить о том, что ставка замедлит темпы экономики, не приходится», — отмечает он.

Дополнительное давление на цены длинных ОФЗ сейчас оказывает Минфин, который при возникновении спроса сразу предлагает новые ОФЗ на еженедельных аукционах, отмечает Васильев из Совкомбанка. «Ведомство все больше отстает от квартального и годового плана по размещению ОФЗ. В этом квартале Минфин разместил ОФЗ на ₽372,87 млрд при плане в ₽1,5 трлн. Для выполнения плана по размещению ОФЗ на этот квартал Минфину в оставшиеся пять аукционных недель необходимо привлекать уже более ₽255 млрд в неделю», — обращает внимание эксперт.

На данный момент годовой план по займам выполнен менее чем на 50%, продолжает Васильев из Совкомбанка. «Мы предполагаем, что Минфин будет откладывать выполнение плана, а затем в какой-то момент начнет предлагать флоатеры (а возможно и «классику») уже почти по любым ценам, что будет давить на кривую ОФЗ», — считает он.

В 2024 году объем чистого привлечения на внутреннем рынке путем выпуска ОФЗ планируется на уровне ₽2,63 трлн, а валовые внутренние заимствования с учетом погашений (₽1,45 трлн) в 2024 году составят ₽4,08 трлн. Больше ведомство занимало лишь в 2020 году.

Упор будет делаться на размещении длинных облигаций с постоянной купонной доходностью (ПД). В пресс-службе Минфина объясняли «РБК Инвестициям», что такой выбор обусловлен графиком погашения государственного долга и необходимостью ограничить риск роста расходов на обслуживание долга.

Упор будет делаться на размещении длинных облигаций с постоянной купонной доходностью (ПД). В пресс-службе Минфина объясняли «РБК Инвестициям», что такой выбор обусловлен графиком погашения государственного долга и необходимостью ограничить риск роста расходов на обслуживание долга.

Стоит ли сейчас покупать длинные ОФЗ

Инвесторам, у которых нет позиции в длинных бумагах, можно понемногу их наращивать, считает Илья Голубов из «Ренессанс Капитала». Эксперт подчеркивает, что доля портфеля в длинных ОФЗ сейчас должна находиться на уровне 20%.

В то же время руководитель проектов ИК «ВЕЛЕС Капитал» Валентина Савенкова обращает внимание на то, что покупка длинных ОФЗ с фиксированной доходностью может быть частью двух совершенно разных стратегий: «Долгосрочное инвестирование с целью зафиксировать высокую доходность на длительный срок. Сейчас на срок около 10 лет можно зафиксировать доходность от 15% до 16% годовых», — объясняет Савенкова.

По мнению эксперта, покупка длинных ОФЗ на долгосрочную перспективу сейчас достаточно безопасна, так как даже в случае еще одного повышения ключевой ставки Банком России на 100-200 б.п. это лишь немного увеличит доходность длинных ОФЗ.

Намного больше рисков при краткосрочной спекулятивной стратегии с целью заработка на росте тела ОФЗ во время начала цикла снижения ставки, продолжает Савенкова из «ВЕЛЕС Капитала». «Существует достаточно высокая вероятность еще одного подъема ключевой ставки осенью, а ценовой индекс гособлигаций RGBI после краткосрочного отскока вверх снова снижается», — перечисляет негативные факторы эксперт.

В этой ситуации инвестор рискует «застрять» в позиции на гораздо более долгий срок, чем планировалось изначально. По словам эксперта, получить ожидаемый доход можно будет не в течение трех-четырех месяцев, а в срок до одного года, что сильно снизит доходность этой идеи в годовом выражении.

Инвестиционный стратег «ВТБ Мои Инвестиции» Алексей Корнилов согласен с мнением о том, что при покупке длинных гособлигаций сейчас стоит учитывать горизонт инвестирования. По словам эксперта, если инвестор готов к просадке портфеля, то позицию можно уже формировать. Однако если инвестор рассматривает облигационную часть портфеля как альтернативу депозиту, то точка входа в длинные бумаги пока еще далеко. «Пока более привлекательными выглядят флоатеры», — добавляет Корнилов.

Михаил Васильев считает, что на данном этапе покупать длинные ОФЗ еще слишком рано. «Рассматривать к покупке длинные ОФЗ, на наш взгляд, можно будет тогда, когда инфляция будет устойчиво замедляться и будет уверенность, что ЦБ больше не будет повышать ключевую ставку», — отмечает он.

По мнению Васильева, возможность для снижения ключевой ставки откроется только в середине 2025 года, когда инфляция будет устойчиво замедляться в направлении целевых 4%. При этом темп снижения ключевой ставки будет достаточно медленным, продолжает эксперт. «К концу 2025 года мы ожидаем снижения ключевой ставки до 14%, при этом риски смещены в сторону более высоких значений по ставке», — прогнозирует Васильев из Совкомбанка.

Эксперт считает, что инвесторам сейчас лучше придерживаться защитной стратегии и выбирать депозиты, фонды ликвидности и облигации с плавающим купоном. «Эти инструменты позволят инвесторам получать 18-21% годовых в рублях и быть готовым к тому, что Банк России может еще в этом году повысить ключевую ставку», — подытожил Васильев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба