Главное

• Индекс МосБиржи поднялся почти на 5% — такого дневного роста не было с апреля 2022 г. Важный фактор давления на рынок купирован, а пятничные эмоциональные распродажи на дне — классический признак кульминации.

• Бумаги в фокусе: в лидерах — НОВАТЭК, Газпром, Аэрофлот; аутсайдер — Мечел.

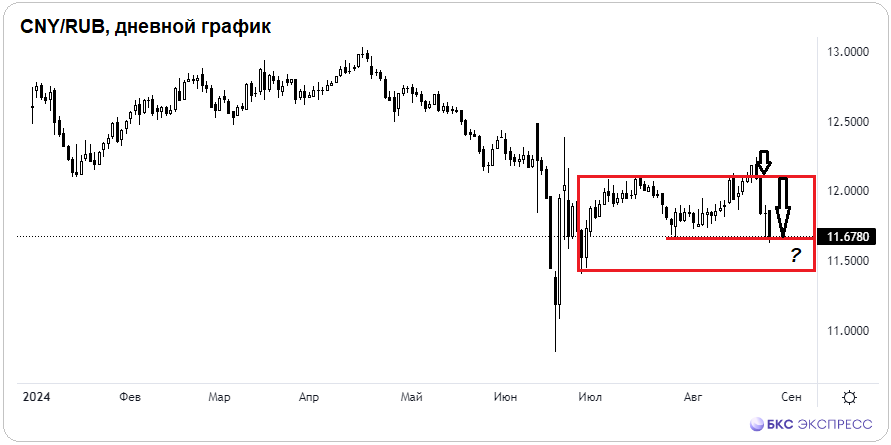

• Рубль окреп до двухмесячных максимумов: оценки курса китайского юаня оправдались — летний биржевой боковик сохранился. Внебиржевые котировки юаня от ЦБ тоже падают под 11,7. А для временного роста курсов доллара и евро есть свои причины.

• На внешнем контуре индексу S&P 500 до исторического топа не хватило лишь четверти процента — чуть позже. В АТР невнятная динамика. Европейские площадки откроются нейтрально. А вот российский рынок по инерции может быть и выше.

• На сырьевом рынке: нефть Brent дороже $81; золото выше $2500; газ NG сдал планку $2.

В деталях

Индекс МосБиржи взлетел на максимальную дневную высоту с апреля 2022 г. На пике сессии было 2795 п., или +5%. Закрытие вечерки на 2785 п. с +4,6%. Это ударный день. Расчетная зона торможения и ориентир вверх отработаны предельно быстро, оценки пятничной кульминации распродаж оправдались. По инерции и сегодня рынок подрастет: техническим сопротивлением служит планка 2800 п., на открытии вторника наверняка будет тест. Очевидно, летнее дно рынка мы уже видели, в оставшиеся сессии до осени вероятность обновить минимумы ничтожна.

Причина резкого разворота и локального ралли — закрытие лазейки для нерезидентов. На фоне панических распродаж бумаг, после 25%-го падения капитализации фондового рынка, ЦБ в нерабочий день направляет предписание депозитариям об обособлении на счетах доверительного управления российских ценных бумаг, в цепочках владения которых присутствуют недружественные нерезиденты. Фактор навеса предложения купирован — рынок смог вздохнуть.

Среднесрочный тренд остается нисходящим. По локальным максимумам с мая динамическая линия предложения в Индексе МосБиржи в моменте опускается в область 2850 п. Через неделю будет уже 2800 п. Все, что ниже этих сопротивлений, пока область фондовых медведей. С учетом регуляторных вводных вероятность осеннего прорыва сопротивлений вверх резко повышается. Долгосрочно рынок остается дешевым с годовым потенциалом по бенчмарку свыше 26%.

Про рубль. Биржевой китайский юань обновил двухмесячные минимумы. В моменте пара CNY/RUB была у 11,62, а закрытие ниже 11,68. На внебирже, по данным ЦБ на 27 августа, котировка та же — 11,68. Поэтому рассуждения о неадекватности биржевого курса не имеют под собой оснований. Летний боковик в границах 12–11,5 ожидаемо сохранился. А скачки курса юаня были непродолжительны и относились нами лишь к биржевой волатильности. Все оценки траектории подтвердились.

С долларом и евро сложнее: есть объективный дефицит предложения токсичных инвалют на фоне нарушения механизмов расчетов за экспортно-импортные операции. Курсы на внебирже за месяц прибавили свыше 5%, что характеризует локальный кризис ликвидности: доллар у 91,8, а евро почти 102,5. Тем не менее на срочном рынке участники не драматизируют — контракты дешевле котировок спот на внебирже: индикатив доллара на основе производной SiU4 у 89,1, а по евро EuU4 оценка под 99. То есть в сентябре курсы от ЦБ могут быть значительно ниже текущих.

Бумаги в фокусе

• НОВАТЭК (+9,3%). Ралли почти на +10% на рекордных оборотах в 13 млрд руб. Это топ рынка по доходности среди всех компонентов Индекса МосБиржи. Резкий выкуп с годового дна и возврат выше психологической планки 1000 руб. обнадеживает. Технически следующий ориентир на 1050 руб. После такой мощной инерции понедельника прибавить в ближайшие сессии еще 4% вполне по силам. Годовой таргет — 1400 руб., или +38%.

• Газпром (+8,6%). Самый сильный дневной рост, сопоставимый с выносом начала осени 2022 г. Наторговали на 15 млрд руб. В моменте было 128 руб. Технически есть локальное сопротивление на круглых 130 руб. — вариант теста на ближайшие дни. Видимо, в бумагах газовиков был основной навес предложения через лазейки для недружественных нерезидентов. По мере перекрытия потока продаж акции и показали лучший результат на рынке. Фундаментальный таргет — 150 руб., или +18%.

• Аэрофлот (+6,6%). Лидер остается лидером — с начала года там +41%, и это лучшая доходность за 8 месяцев среди всех бумаг из бенчмарка. Накануне утром мы отмечали данную акцию в качестве возможного кандидата на взлет с опережением. Ориентиром быстро вверх значились круглые 50 руб., или +10% с пятничного дна. Максимум вчерашней сессии выше 49,5 руб., психологическая отметка может быть отработана уже сегодня. Фундаментальный таргет — 62 руб., или +25%.

• Мечел-ап (-1,9%). Бумаги остаются аутсайдерами. Вчера так и не смогли поучаствовать в восстановлении широкого рынка. На открытии был импульс вверх: выше 132 руб. у префов и к 124 руб. у обычки, но быстро слили в минус. Несмотря на сильную техническую перепроданность, фундаментальных драйверов разворота не хватает. Очень волатильный инструмент, предугадать момент скачка проблематично. Аномалия в отклонении от среднеисторических метрик волатильности большая, и ее нужно нормировать — то есть курс еще должен слетать вверх.

На внешнем контуре

• В США: индексы закрылись разнонаправленно: от +0,2% по индустриальному Dow до -0,9% в высокотехнологичном NASDAQ. Бенчмарк широкого рынка S&P 500 снизился на 0,3%, так и не дойдя до исторической вершины менее трети процента. Вариант обновления топа сохраняется, поскольку ФРС через три недели точно снизит ключевую ставку, а это априори за рисковые активы и против доллара. Фактор американского фондового поводыря сегодня не окажет поддержки европейским и азиатским быкам. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: индексы в небольшом минусе, потери бенчмарков акций в пределах полпроцента. Фактор АТР в курсе европейских бумаг оценивается нейтрально, и континентальные площадки начнут торги лишь в небольшом минусе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent отдалилась от круглых $80 вверх, баррель уже выше $81. Оценки удержания годовой поддержки под $76 оправдались. На стороне нефтебыков — прекращение добычи нефти в Ливии, обострение на Ближнем Востоке в выходные, монетарный оптимизм от ФРС и неприкрытая слабость глобального доллара. Ноябрьский фьючерс Brent торгуется выше $80, технически здесь скопление статичной опоры и динамической линии по локальным пикам лета. Если закрепится, то рванет уже к $82,5.

• Золото дороже $2500, это область исторических вершин, опасений за тренд вверх пока нет. За рост унции играет фактор грядущего монетарного разворота ФРС и закономерное падение индекса DXY: 100,8 п. на минимумы 2023 г. У Gold и DXY исторически обратная сила связи.

• Газ NG ниже $2, контракт истекает. Актуальный фьючерс на октябрь снижается к $2,1. Несмотря на теплую погоду в Штатах, что требует затрат сырья на кондиционирование, хранилища газа сезонно переполнены. Волатильный фьючерс сломал локальный аптренд, и теперь с перезаходом в лонг лучше подождать. А когда придет время на сделку, стопы придется держать наготове.

• Индекс МосБиржи поднялся почти на 5% — такого дневного роста не было с апреля 2022 г. Важный фактор давления на рынок купирован, а пятничные эмоциональные распродажи на дне — классический признак кульминации.

• Бумаги в фокусе: в лидерах — НОВАТЭК, Газпром, Аэрофлот; аутсайдер — Мечел.

• Рубль окреп до двухмесячных максимумов: оценки курса китайского юаня оправдались — летний биржевой боковик сохранился. Внебиржевые котировки юаня от ЦБ тоже падают под 11,7. А для временного роста курсов доллара и евро есть свои причины.

• На внешнем контуре индексу S&P 500 до исторического топа не хватило лишь четверти процента — чуть позже. В АТР невнятная динамика. Европейские площадки откроются нейтрально. А вот российский рынок по инерции может быть и выше.

• На сырьевом рынке: нефть Brent дороже $81; золото выше $2500; газ NG сдал планку $2.

В деталях

Индекс МосБиржи взлетел на максимальную дневную высоту с апреля 2022 г. На пике сессии было 2795 п., или +5%. Закрытие вечерки на 2785 п. с +4,6%. Это ударный день. Расчетная зона торможения и ориентир вверх отработаны предельно быстро, оценки пятничной кульминации распродаж оправдались. По инерции и сегодня рынок подрастет: техническим сопротивлением служит планка 2800 п., на открытии вторника наверняка будет тест. Очевидно, летнее дно рынка мы уже видели, в оставшиеся сессии до осени вероятность обновить минимумы ничтожна.

Причина резкого разворота и локального ралли — закрытие лазейки для нерезидентов. На фоне панических распродаж бумаг, после 25%-го падения капитализации фондового рынка, ЦБ в нерабочий день направляет предписание депозитариям об обособлении на счетах доверительного управления российских ценных бумаг, в цепочках владения которых присутствуют недружественные нерезиденты. Фактор навеса предложения купирован — рынок смог вздохнуть.

Среднесрочный тренд остается нисходящим. По локальным максимумам с мая динамическая линия предложения в Индексе МосБиржи в моменте опускается в область 2850 п. Через неделю будет уже 2800 п. Все, что ниже этих сопротивлений, пока область фондовых медведей. С учетом регуляторных вводных вероятность осеннего прорыва сопротивлений вверх резко повышается. Долгосрочно рынок остается дешевым с годовым потенциалом по бенчмарку свыше 26%.

Про рубль. Биржевой китайский юань обновил двухмесячные минимумы. В моменте пара CNY/RUB была у 11,62, а закрытие ниже 11,68. На внебирже, по данным ЦБ на 27 августа, котировка та же — 11,68. Поэтому рассуждения о неадекватности биржевого курса не имеют под собой оснований. Летний боковик в границах 12–11,5 ожидаемо сохранился. А скачки курса юаня были непродолжительны и относились нами лишь к биржевой волатильности. Все оценки траектории подтвердились.

С долларом и евро сложнее: есть объективный дефицит предложения токсичных инвалют на фоне нарушения механизмов расчетов за экспортно-импортные операции. Курсы на внебирже за месяц прибавили свыше 5%, что характеризует локальный кризис ликвидности: доллар у 91,8, а евро почти 102,5. Тем не менее на срочном рынке участники не драматизируют — контракты дешевле котировок спот на внебирже: индикатив доллара на основе производной SiU4 у 89,1, а по евро EuU4 оценка под 99. То есть в сентябре курсы от ЦБ могут быть значительно ниже текущих.

Бумаги в фокусе

• НОВАТЭК (+9,3%). Ралли почти на +10% на рекордных оборотах в 13 млрд руб. Это топ рынка по доходности среди всех компонентов Индекса МосБиржи. Резкий выкуп с годового дна и возврат выше психологической планки 1000 руб. обнадеживает. Технически следующий ориентир на 1050 руб. После такой мощной инерции понедельника прибавить в ближайшие сессии еще 4% вполне по силам. Годовой таргет — 1400 руб., или +38%.

• Газпром (+8,6%). Самый сильный дневной рост, сопоставимый с выносом начала осени 2022 г. Наторговали на 15 млрд руб. В моменте было 128 руб. Технически есть локальное сопротивление на круглых 130 руб. — вариант теста на ближайшие дни. Видимо, в бумагах газовиков был основной навес предложения через лазейки для недружественных нерезидентов. По мере перекрытия потока продаж акции и показали лучший результат на рынке. Фундаментальный таргет — 150 руб., или +18%.

• Аэрофлот (+6,6%). Лидер остается лидером — с начала года там +41%, и это лучшая доходность за 8 месяцев среди всех бумаг из бенчмарка. Накануне утром мы отмечали данную акцию в качестве возможного кандидата на взлет с опережением. Ориентиром быстро вверх значились круглые 50 руб., или +10% с пятничного дна. Максимум вчерашней сессии выше 49,5 руб., психологическая отметка может быть отработана уже сегодня. Фундаментальный таргет — 62 руб., или +25%.

• Мечел-ап (-1,9%). Бумаги остаются аутсайдерами. Вчера так и не смогли поучаствовать в восстановлении широкого рынка. На открытии был импульс вверх: выше 132 руб. у префов и к 124 руб. у обычки, но быстро слили в минус. Несмотря на сильную техническую перепроданность, фундаментальных драйверов разворота не хватает. Очень волатильный инструмент, предугадать момент скачка проблематично. Аномалия в отклонении от среднеисторических метрик волатильности большая, и ее нужно нормировать — то есть курс еще должен слетать вверх.

На внешнем контуре

• В США: индексы закрылись разнонаправленно: от +0,2% по индустриальному Dow до -0,9% в высокотехнологичном NASDAQ. Бенчмарк широкого рынка S&P 500 снизился на 0,3%, так и не дойдя до исторической вершины менее трети процента. Вариант обновления топа сохраняется, поскольку ФРС через три недели точно снизит ключевую ставку, а это априори за рисковые активы и против доллара. Фактор американского фондового поводыря сегодня не окажет поддержки европейским и азиатским быкам. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: индексы в небольшом минусе, потери бенчмарков акций в пределах полпроцента. Фактор АТР в курсе европейских бумаг оценивается нейтрально, и континентальные площадки начнут торги лишь в небольшом минусе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent отдалилась от круглых $80 вверх, баррель уже выше $81. Оценки удержания годовой поддержки под $76 оправдались. На стороне нефтебыков — прекращение добычи нефти в Ливии, обострение на Ближнем Востоке в выходные, монетарный оптимизм от ФРС и неприкрытая слабость глобального доллара. Ноябрьский фьючерс Brent торгуется выше $80, технически здесь скопление статичной опоры и динамической линии по локальным пикам лета. Если закрепится, то рванет уже к $82,5.

• Золото дороже $2500, это область исторических вершин, опасений за тренд вверх пока нет. За рост унции играет фактор грядущего монетарного разворота ФРС и закономерное падение индекса DXY: 100,8 п. на минимумы 2023 г. У Gold и DXY исторически обратная сила связи.

• Газ NG ниже $2, контракт истекает. Актуальный фьючерс на октябрь снижается к $2,1. Несмотря на теплую погоду в Штатах, что требует затрат сырья на кондиционирование, хранилища газа сезонно переполнены. Волатильный фьючерс сломал локальный аптренд, и теперь с перезаходом в лонг лучше подождать. А когда придет время на сделку, стопы придется держать наготове.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба