29 августа 2024 БКС Экспресс | РУСАЛ

Компания опубликовала финансовые результаты по МСФО за I полугодие 2024 г.

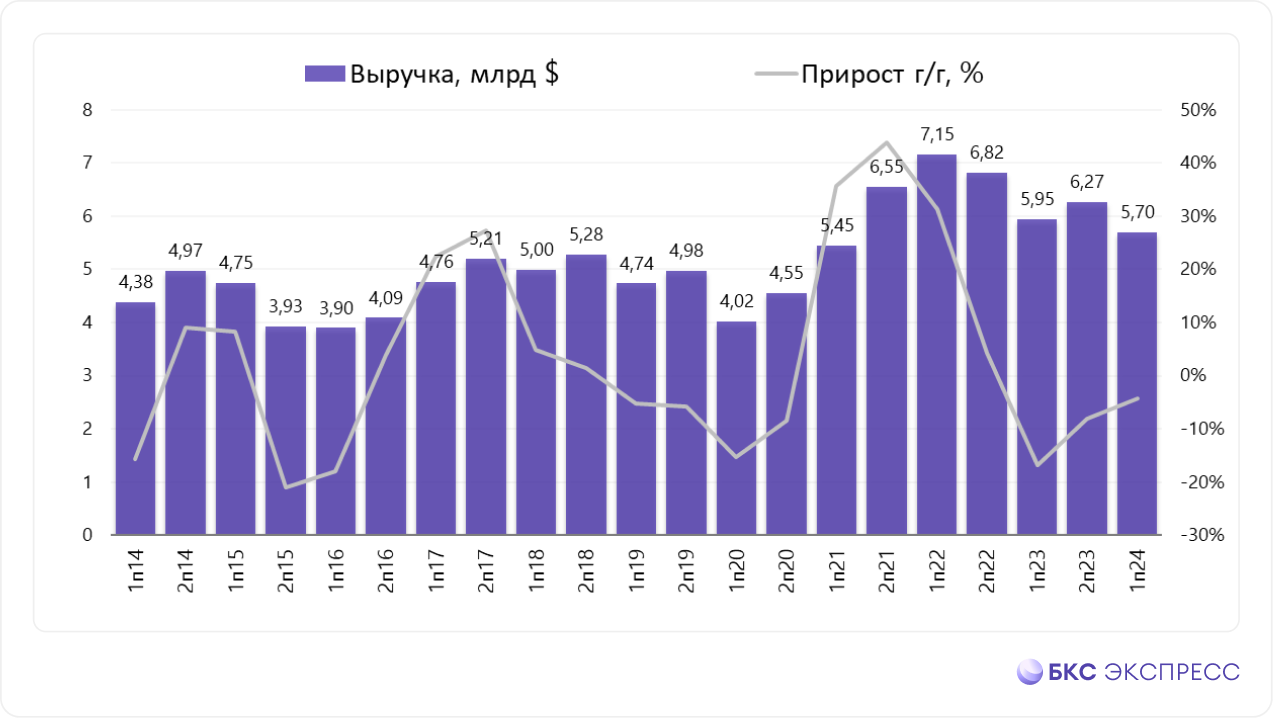

- Выручка: $5695 млн (-4,2% год к году (г/г))

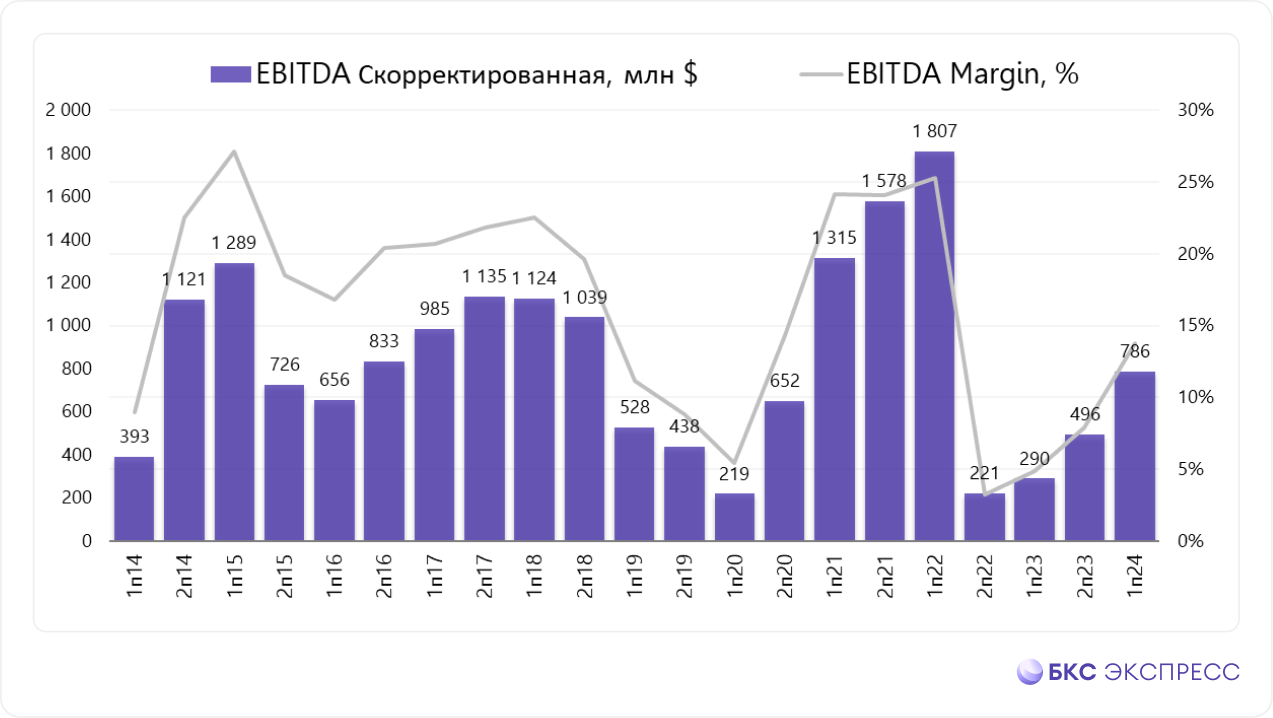

- Скорректированная EBITDA: $786 млн (рост в 2,7 раза г/г)

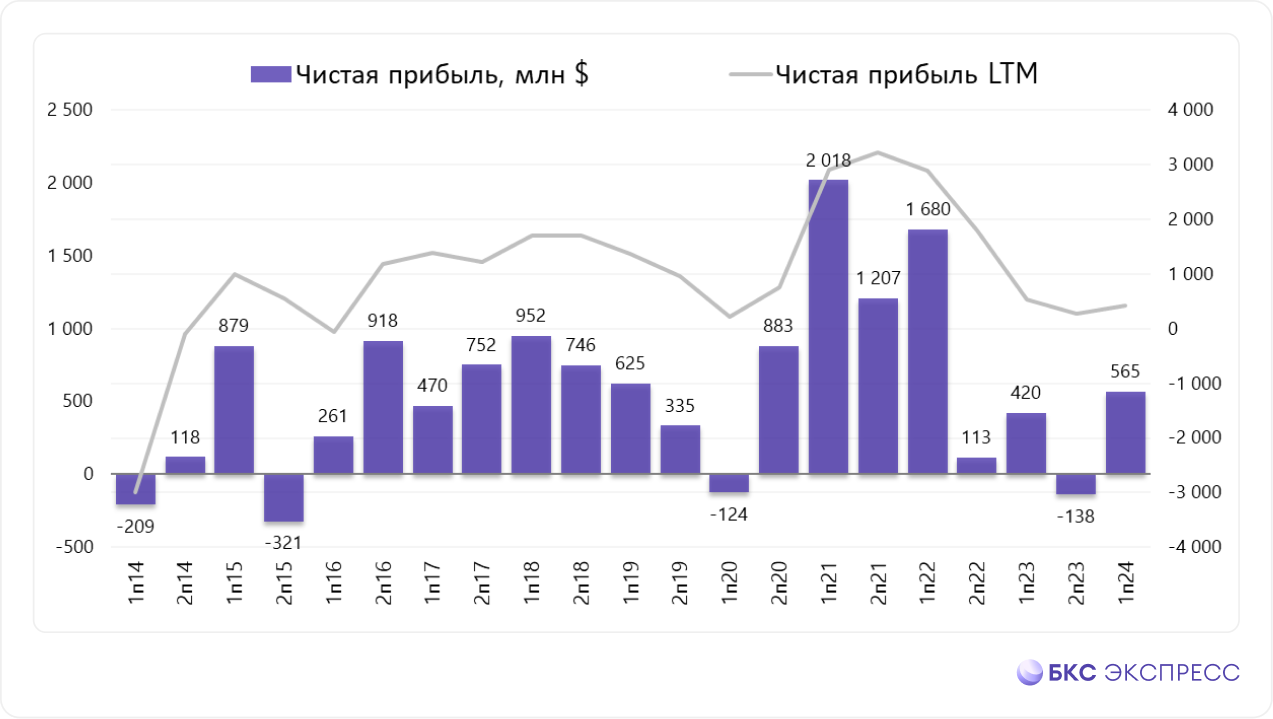

- Чистая прибыль: $565 млн (+34,5% г/г)

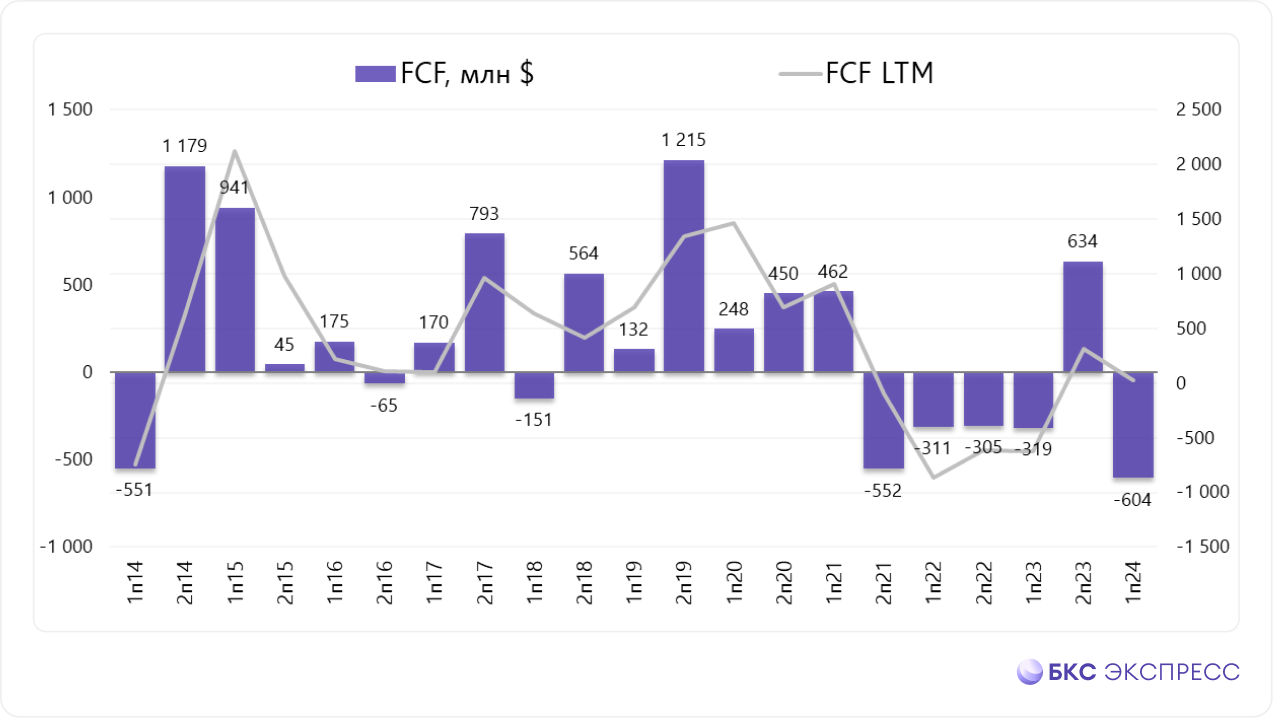

- FCF: -$604 млн (-$319 млн годом ранее)

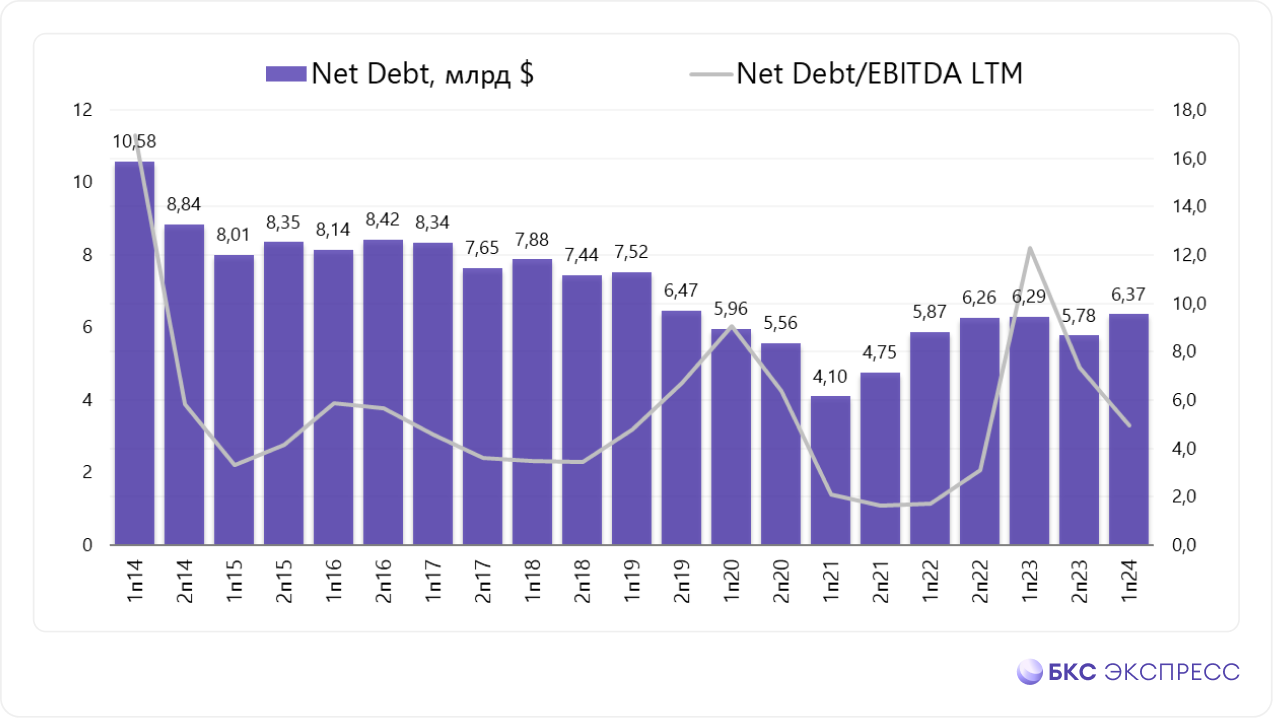

- Чистый долг: $6365 млн (+10,1% полугодие к полугодию)

- Чистый долг/EBITDA: 5х (7,4х на конец 2023 г.)

Подробнее

Выручка в I полугодии 2024 г. снизилась на 4,2% по сравнению с аналогичным периодом 2023 г. и составила $5695 млн. Ключевой вклад в негативную динамику показателя внесло снижение выручки от реализации алюминия и сплавов на фоне следующих факторов:

• Объем продаж алюминия сократился на 2,9% г/г, до 1879 тыc. тонн.

• Производство продукции с добавленной стоимостью снизилось на 7,0% г/г, до 740 тыс. тонн.

• Средневзвешенная премия к цене на металл на Лондонской бирже металлов (LME) упала на 20,5% (в среднем до $159 за тонну против $200 за тонну годом ранее).

• Средневзвешенная цена реализации алюминия снизилась на 2,2%, до $2447 за тонну.

Производство алюминия увеличилось на 2,3% за счет увеличения выпуска Тайшетским алюминиевым заводом, до 1957 тыc. тонн. Производство глинозема за счет приобретения доли китайского предприятия Hebei Wenfeng New Materials в размере 30% и других факторов увеличилось на 18,9%, до 2995 тыс. тонн.

При этом общая себестоимость реализации за I полугодие 2024 г. уменьшилась на 15,9%, до $4385 млн. Это произошло вследствие снижения стоимости сырья и других затрат между периодами, а также средних тарифов на электроэнергию и транспорт.

Cкорректированная EBITDA увеличилась на 171% на фоне роста валовой прибыли, до $786 млн.

Чистая прибыль составила $565 млн (+34,5% г/г). Скорректированная чистая прибыль выросла на 41,6%, до $446 млн.

Показатель FCF за I полугодие был отрицательным в размере -$604 млн (-$319 млн годом ранее) на фоне оттока средств в оборотный капитал. Показатель FCF, скорректированный на полученные дивиденды (Норникель), составил -$1020 млн против -$319 млн годом ранее.

Чистый долг на конец I полугодия вырос на 10,1% к уровню на конец 2024 г. на фоне отрицательного FCF, до $6365 млн. Отношение чистый долг/EBITDA опустилось до 5х в связи с сильным ростом EBITDA против 7,4х на конец 2024 г.

- Выручка: $5695 млн (-4,2% год к году (г/г))

- Скорректированная EBITDA: $786 млн (рост в 2,7 раза г/г)

- Чистая прибыль: $565 млн (+34,5% г/г)

- FCF: -$604 млн (-$319 млн годом ранее)

- Чистый долг: $6365 млн (+10,1% полугодие к полугодию)

- Чистый долг/EBITDA: 5х (7,4х на конец 2023 г.)

Подробнее

Выручка в I полугодии 2024 г. снизилась на 4,2% по сравнению с аналогичным периодом 2023 г. и составила $5695 млн. Ключевой вклад в негативную динамику показателя внесло снижение выручки от реализации алюминия и сплавов на фоне следующих факторов:

• Объем продаж алюминия сократился на 2,9% г/г, до 1879 тыc. тонн.

• Производство продукции с добавленной стоимостью снизилось на 7,0% г/г, до 740 тыс. тонн.

• Средневзвешенная премия к цене на металл на Лондонской бирже металлов (LME) упала на 20,5% (в среднем до $159 за тонну против $200 за тонну годом ранее).

• Средневзвешенная цена реализации алюминия снизилась на 2,2%, до $2447 за тонну.

Производство алюминия увеличилось на 2,3% за счет увеличения выпуска Тайшетским алюминиевым заводом, до 1957 тыc. тонн. Производство глинозема за счет приобретения доли китайского предприятия Hebei Wenfeng New Materials в размере 30% и других факторов увеличилось на 18,9%, до 2995 тыс. тонн.

При этом общая себестоимость реализации за I полугодие 2024 г. уменьшилась на 15,9%, до $4385 млн. Это произошло вследствие снижения стоимости сырья и других затрат между периодами, а также средних тарифов на электроэнергию и транспорт.

Cкорректированная EBITDA увеличилась на 171% на фоне роста валовой прибыли, до $786 млн.

Чистая прибыль составила $565 млн (+34,5% г/г). Скорректированная чистая прибыль выросла на 41,6%, до $446 млн.

Показатель FCF за I полугодие был отрицательным в размере -$604 млн (-$319 млн годом ранее) на фоне оттока средств в оборотный капитал. Показатель FCF, скорректированный на полученные дивиденды (Норникель), составил -$1020 млн против -$319 млн годом ранее.

Чистый долг на конец I полугодия вырос на 10,1% к уровню на конец 2024 г. на фоне отрицательного FCF, до $6365 млн. Отношение чистый долг/EBITDA опустилось до 5х в связи с сильным ростом EBITDA против 7,4х на конец 2024 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба