Подтверждаем торговую идею «Лонг Полюс / Шорт Норильский никель», которая показала с открытия 7 августа доходность 13%, или 12% с учетом фондирования. Ожидаем переоценки Полюса на фоне рекордных цен на золото, в то время как на котировки Норникеля будет давить низкая вероятность промежуточных дивидендов. Ждем доходность 10–15% до конца ноября.

Главное

• Три причины покупать и продавать бумаги:

Рекордные цены на золото не полностью в цене Полюса.

Его акции торгуются с дисконтом до 40% по Р/Е, что неоправданно.

Низкая вероятность промежуточных дивидендов от Норникеля ограничит потенциал бумаги.

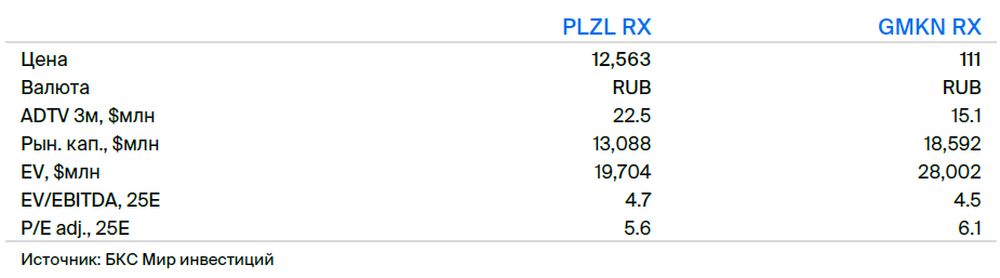

• Оценка: Полюс торгуется с дисконтом 30–40% по Р/Е по споту (М2М), Норникель — с премией 5–10%.

• Доходность: 10–15% до конца ноября.

• Катализаторы: высокие цены на золото, отсутствие дивидендов от Норникеля.

• Риски: общерыночные, экономические, геополитические.

В деталях

Акции Полюса необоснованно дешевы при таких ценах на золото — ждем переоценку

С момента открытия идеи, 7 августа, котировки золота прибавили 5%, а акции Полюса выросли всего на 2%, что нелогично с фундаментальной точки зрения. В результате оценка золотодобытчика на многолетних минимумах.

Считаем, что, даже если золото не будет дальше расти и останется на достигнутых рекордных уровнях, рынок постепенно будет переоценивать акции Полюса в сторону повышения. В более оптимистичном сценарии драгметалл и дальше может обновлять максимумы в условиях геополитической нестабильности и ожиданий по снижению ставки мировыми центробанками.

Отметим, что, несмотря на уверенные финансовые результаты, не ожидаем как минимум промежуточных дивидендов от Полюса: в приоритете компании — развитие проектов роста, включая «Сухой Лог». В то же время не исключено, что при более высоких ценах на золото Полюс может вернуться к этому вопросу по итогам года.

Слабая отчетность Норникеля снижает вероятность промежуточных дивидендов

Недавно Норникель представил слабые цифры по МСФО, показав отрицательный скорректированный свободный денежный поток (FCF).

Напомним, Норникель неформально перешел на дивиденды, исходя из свободного денежного потока. Основной вклад в падение этого показателя внесли более низкая EBITDA и рост оборотного капитала. Со второй проблемой компания особенно остро столкнулась с 2022 г. в условиях роста запасов и дебиторской задолженности, в том числе на фоне проблем с трансграничными расчетами.

Решение этих проблем может занять, на наш взгляд, как минимум несколько месяцев. Таким образом, считаем, что вероятность справиться с ними быстро невысока, а значит, может быть принято решение не платить как минимум промежуточные дивиденды.

Ждем доходность 10–15% по идее до конца ноября

При текущем курсе рубля и ценах на металлы акции Полюса торгуются с дисконтом 30–40% по Р/Е, а бумаги Норникеля имеют небольшую премию 5–10%. Полагаем, что высокие цены на золото приведут к переоценке бумаг Полюса в сторону повышения, в то время как риски дивидендов негативно скажутся на бумагах Норникеля. Таким образом при консервативном подходе ждем доходность 10–15% до конца ноября.

Главное

• Три причины покупать и продавать бумаги:

Рекордные цены на золото не полностью в цене Полюса.

Его акции торгуются с дисконтом до 40% по Р/Е, что неоправданно.

Низкая вероятность промежуточных дивидендов от Норникеля ограничит потенциал бумаги.

• Оценка: Полюс торгуется с дисконтом 30–40% по Р/Е по споту (М2М), Норникель — с премией 5–10%.

• Доходность: 10–15% до конца ноября.

• Катализаторы: высокие цены на золото, отсутствие дивидендов от Норникеля.

• Риски: общерыночные, экономические, геополитические.

В деталях

Акции Полюса необоснованно дешевы при таких ценах на золото — ждем переоценку

С момента открытия идеи, 7 августа, котировки золота прибавили 5%, а акции Полюса выросли всего на 2%, что нелогично с фундаментальной точки зрения. В результате оценка золотодобытчика на многолетних минимумах.

Считаем, что, даже если золото не будет дальше расти и останется на достигнутых рекордных уровнях, рынок постепенно будет переоценивать акции Полюса в сторону повышения. В более оптимистичном сценарии драгметалл и дальше может обновлять максимумы в условиях геополитической нестабильности и ожиданий по снижению ставки мировыми центробанками.

Отметим, что, несмотря на уверенные финансовые результаты, не ожидаем как минимум промежуточных дивидендов от Полюса: в приоритете компании — развитие проектов роста, включая «Сухой Лог». В то же время не исключено, что при более высоких ценах на золото Полюс может вернуться к этому вопросу по итогам года.

Слабая отчетность Норникеля снижает вероятность промежуточных дивидендов

Недавно Норникель представил слабые цифры по МСФО, показав отрицательный скорректированный свободный денежный поток (FCF).

Напомним, Норникель неформально перешел на дивиденды, исходя из свободного денежного потока. Основной вклад в падение этого показателя внесли более низкая EBITDA и рост оборотного капитала. Со второй проблемой компания особенно остро столкнулась с 2022 г. в условиях роста запасов и дебиторской задолженности, в том числе на фоне проблем с трансграничными расчетами.

Решение этих проблем может занять, на наш взгляд, как минимум несколько месяцев. Таким образом, считаем, что вероятность справиться с ними быстро невысока, а значит, может быть принято решение не платить как минимум промежуточные дивиденды.

Ждем доходность 10–15% по идее до конца ноября

При текущем курсе рубля и ценах на металлы акции Полюса торгуются с дисконтом 30–40% по Р/Е, а бумаги Норникеля имеют небольшую премию 5–10%. Полагаем, что высокие цены на золото приведут к переоценке бумаг Полюса в сторону повышения, в то время как риски дивидендов негативно скажутся на бумагах Норникеля. Таким образом при консервативном подходе ждем доходность 10–15% до конца ноября.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба