11 сентября 2024 Блинов Сергей

Если коротко, то возвращение в застой. Подробности далее.

Основные направления

ЦБ опубликовал пространный документ под названием "Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026-27 годов (проект)". Далее будем называть его для краткости "Основные направления" или ОНДКП.

ЦБ сообщает:

"В Основных направлениях единой государственной денежно-кредитной политики Банк России ежегодно раскрывает цели и подходы к проведению денежно-кредитной политики (ДКП), свой взгляд на текущее состояние экономики и прогнозы ее развития в среднесрочной перспективе."

Документ массивный, 162 страницы, 10 приложений, 12 статистических таблиц. Голова кругом может пойти.

Но чтобы понять, что сулит экономике предлагаемая Центробанком денежно-кредитная политика, достаточно двух строк из этого документа. Сейчас разберёмся с ними.

Не в первый раз

Отмечу, что использую "Основные направления" для долгосрочных прогнозов не в первый раз. См., например, публикацию в "Эксперт-онлайн" (ныне "Монокль") под названием "Будет ли экономический рост до 2020 года", написанную семь лет назад, в 2017 году.

Дело в том, что ЦБ в "Основных направлениях" даёт прогноз до конца текущего года и на три года вперёд. Только нас интересует не его прогноз ВВП, а два других параметра.

Связь РДМ и ВВП

Мы опираемся на многолетнюю тесную взаимосвязь между ВВП и реальной денежной массой (РДМ).

График 1. ВВП и реальная денежная масса тесно взаимосвязаны

На графике 2 показана эта взаимосвязь на диаграмме рассеивания (точечной диаграмме).

График 2. Без роста РДМ рост ВВП невозможен

Это означает, что, зная динамику РДМ, мы может достаточно точно прогнозировать и динамику ВВП.

Как посчитать РДМ в 2025-27 годах

Для расчёта реальной денежной массы необходимо всего два показателя: номинальная денежная масса и инфляция.

Оба эти показателя в ОНДКП есть, с прогнозом на 2025-27 годы.

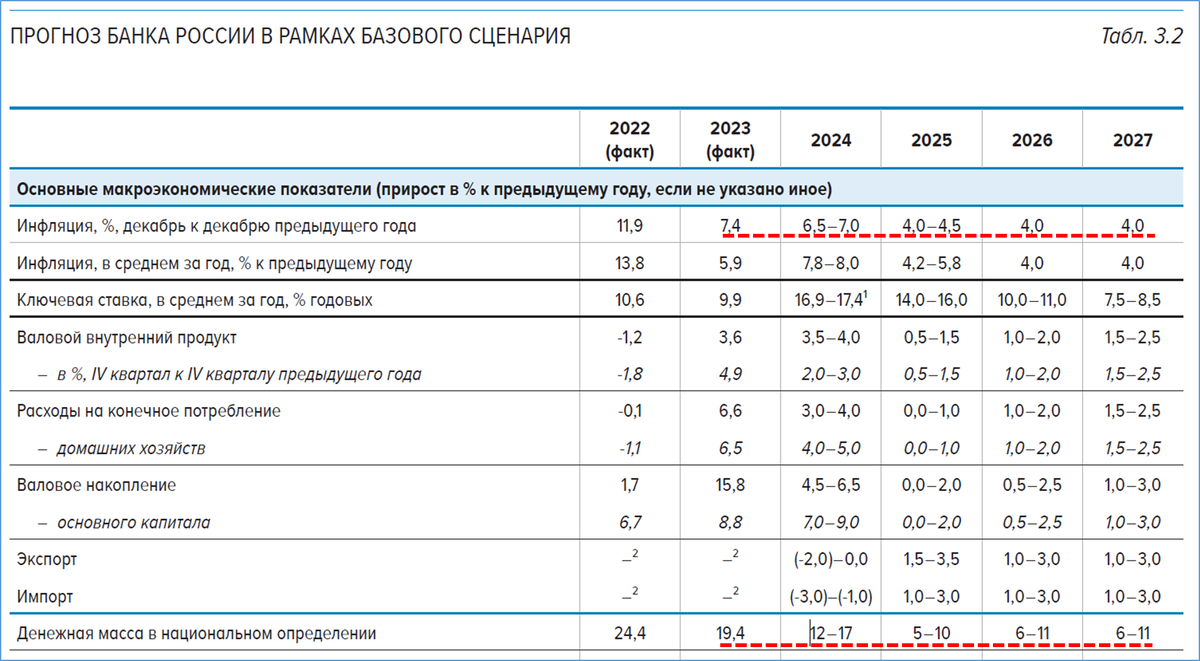

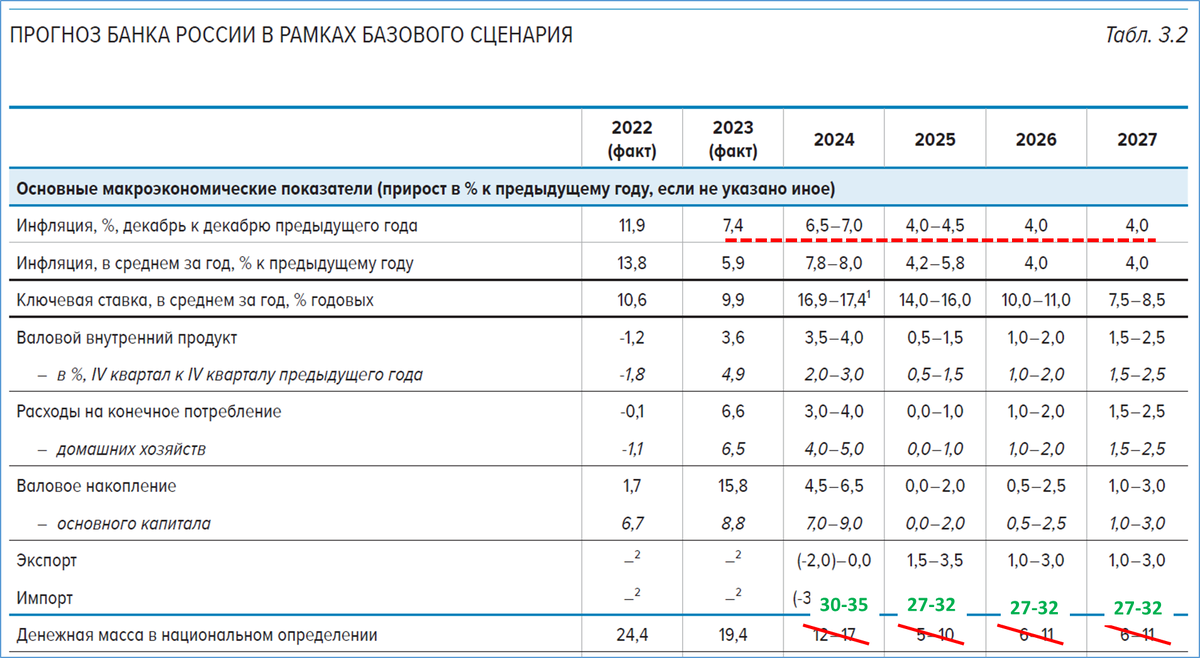

Таблица 1. Как есть: Таблица 3.2 на стр. 47 "Основных направлений"

Легко посчитать, какими будут инфляция и рост денежной массы до 2027 года включительно (приложение).

И вот что получается в результате расчётов.

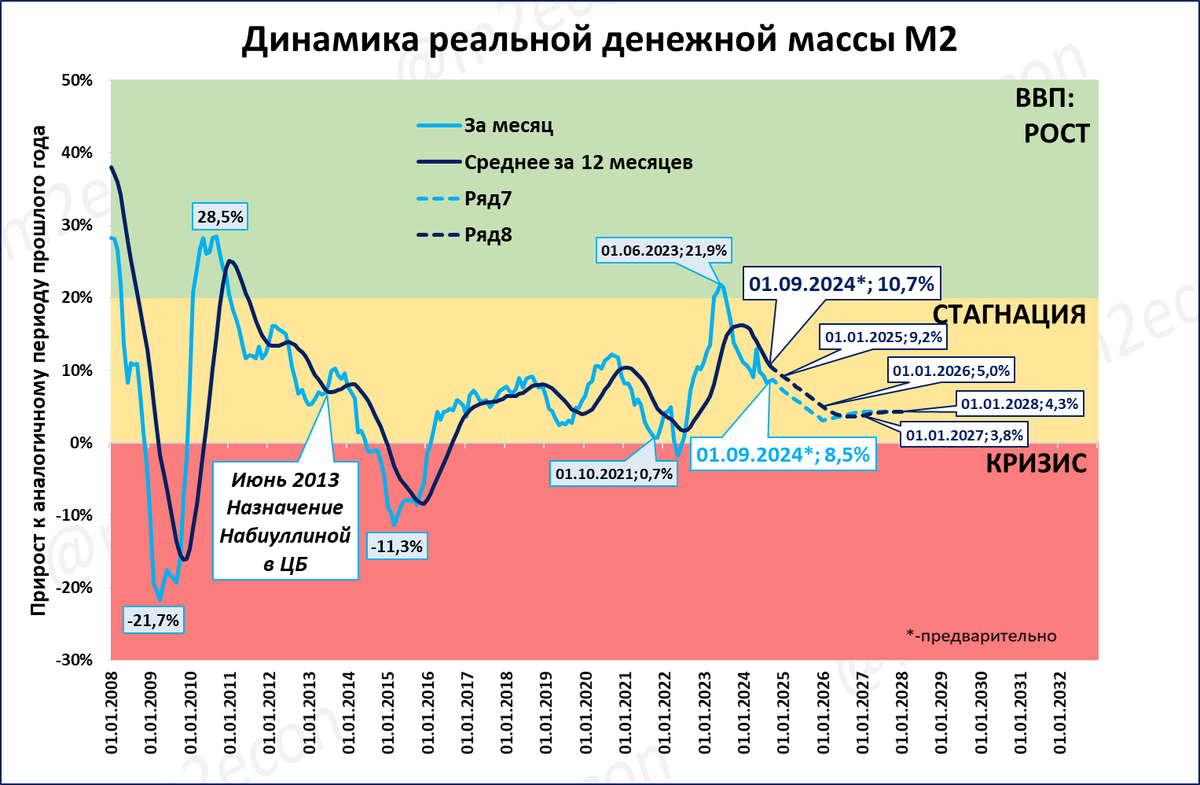

График 3. Реальная денежная масса в 2025-27 годах по плану ЦБ замедляется

Нас интересует среднегодовой темп прироста реальной денежной массы.

2024 год -- 9,2%;

2025 год -- 5,0%;

2026 год -- 3,8%;

2027 год -- 4,3%.

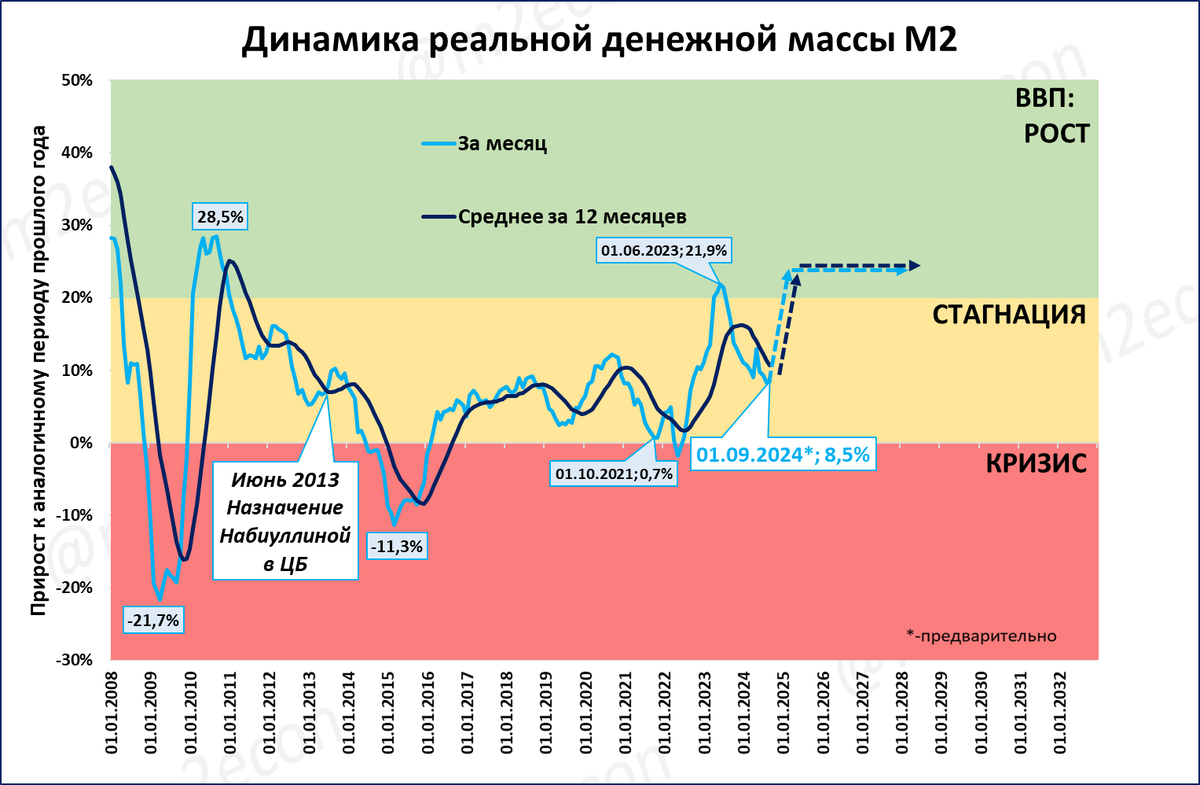

Как видно, темп роста с нынешних уровней (+10,7% на 1 сентября 2024 года) снижается по итогам 2027 года до 4,3%.

Что это означает для ВВП, грубые прикидки

Между ВВП и РДМ существует тесная взаимосвязь. Поэтому замедление роста РДМ неизбежно приведёт к замедлению роста ВВП.

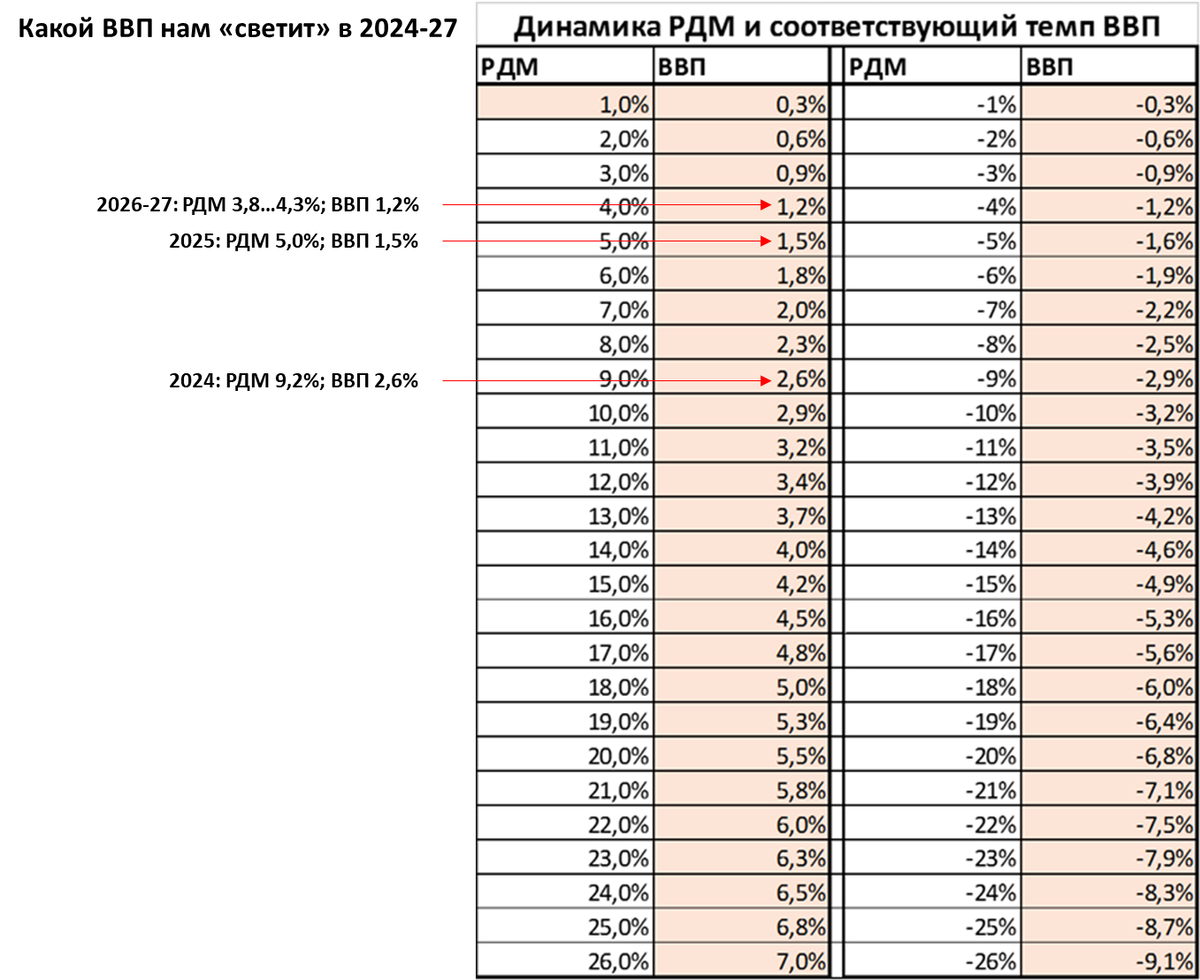

Грубо это можно оценить по Таблице умножения ВВП. В ней конкретной динамике РДМ (среднегодовой) соответствуют конкретные значения динамики ВВП.

Говоря иначе, денежно-кредитная политика, заложенная Центробанком в Основные направления, ведёт к замедлению роста ВВП до примерно 1% к 2027 году.

Будет немного лучше

Уже на графике 1 видно, что реальный ВВП не идеально следует за динамикой РДМ. Он может отклоняться от "расчётной" траектории, задаваемой реальной денежной массой, а потом возвращаться на неё.

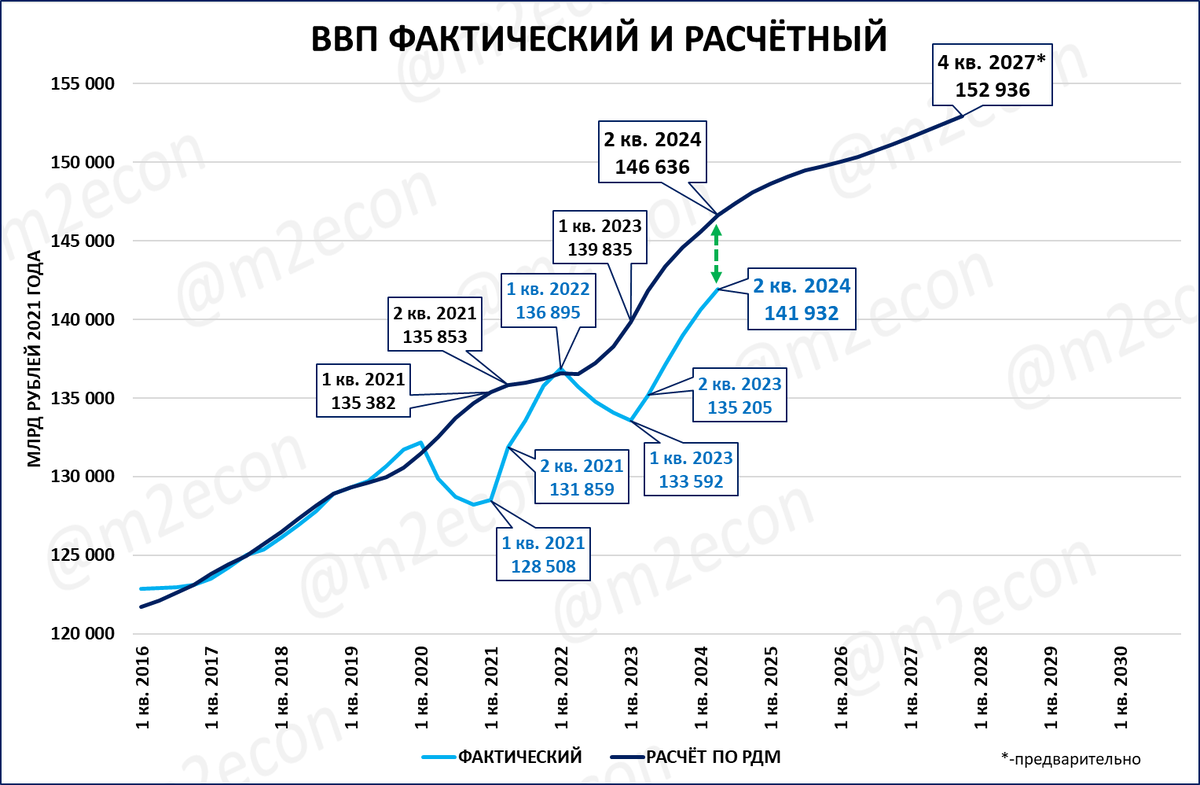

График 4. У ВВП есть неиспользованный потенциал роста

Сейчас фактический ВВП (голубая линия на графике) значительно отстаёт от "расчётной" траектории (синяя линия). Это значит, что вне зависимости от текущей политики ЦБ, у ВВП есть неиспользованный ранее потенциал роста (показан зелёной стрелкой на графике 4).

Этот потенциал позволит ВВП расти быстрее, чем по "таблице умножения ВВП". Но только пока он (потенциал) не будет исчерпан (пока голубая линия не сольётся с синей), .

Затем ВВП неизбежно будет замедляться до "предписанных" ему денежно-кредитной политикой ЦБ темпов около 1% в год.

Куда направить "Основные направления"

Чтобы обеспечить быстрый экономический рост (темпы ВВП 5-6% и выше), необходимо внести коррективы в Основные направления.

Начиная с таблицы 1, мы прошли через график 2 к Таблице умножения ВВП. Теперь пройдём в обратном порядке, исходя из целевого роста ВВП на 6% в год.

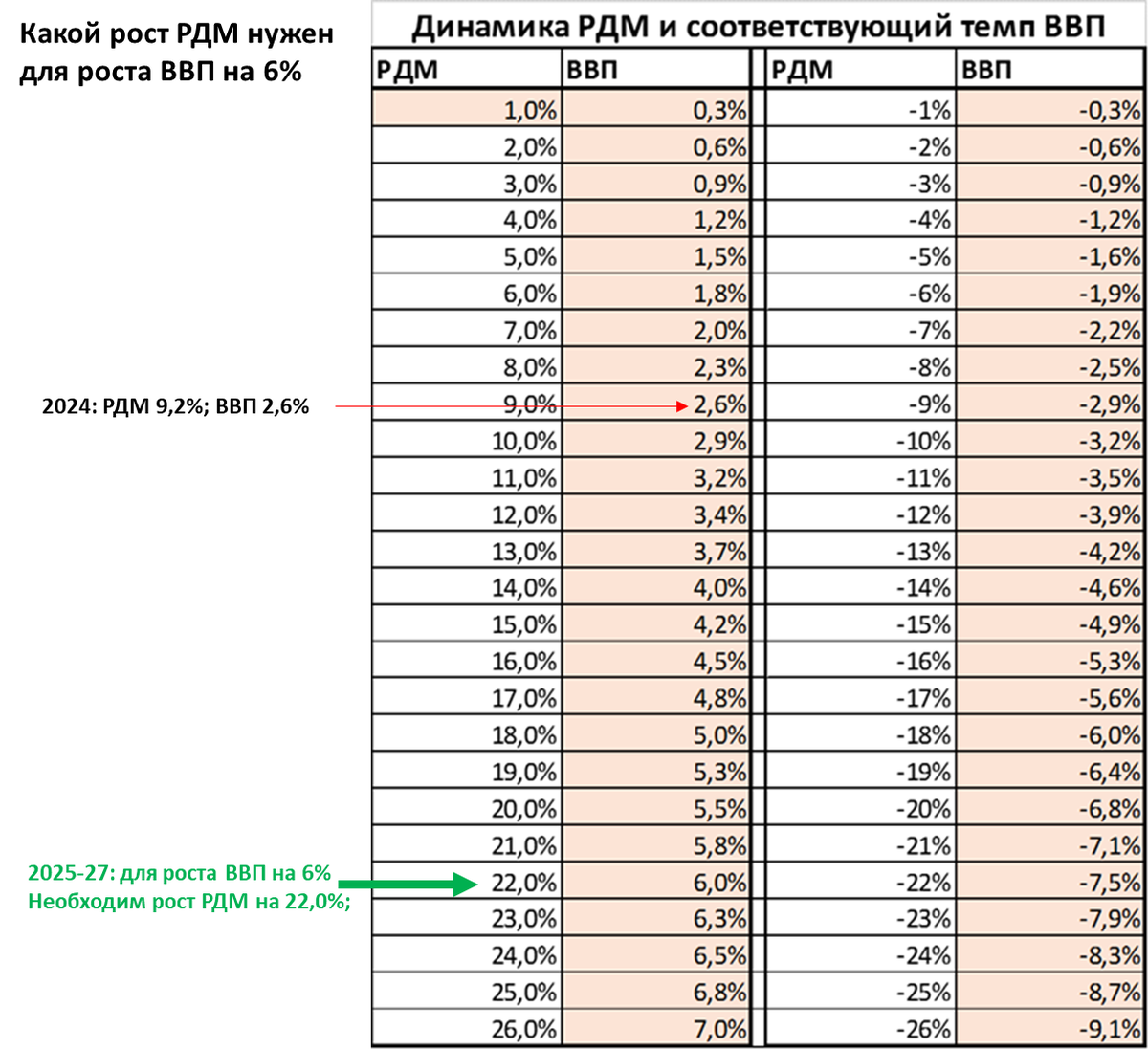

По таблице умножения ВВП для этого необходим рост реальной денежной массы на 22%.

Для этого необходимо, чтобы ЦБ на "денежном светофоре" зажёг экономике зелёный свет.

График 5. Для роста ВВП на 6% необходим рост РДМ на 22% и выше

Обратите внимание, ЦБ при Набиуллиной уже зажигал этот свет, но не надолго. И сделано это было под давлением обстоятельств, а не осознанно

Сейчас речь о том, чтобы экономика росла быстрыми темпами устойчиво, три следующих года. А для этого вот так должна бы выглядеть таблица с прогнозом ЦБ из "Основных направлений".

Таблица 2. Как надо для роста ВВП на 6% в год

План по инфляции можно оставить на том же уровне. А вот рост денежной массы надо кардинально ускорить до 30% и выше.

Сейчас ЦБ, напомню, прогнозирует рост денежной массы на жалкие 5-11% в 2025-2027 годах.

А что, так можно было?

Возникает вопрос: а разве можно одновременно и с инфляцией бороться и денежную массу быстро наращивать?

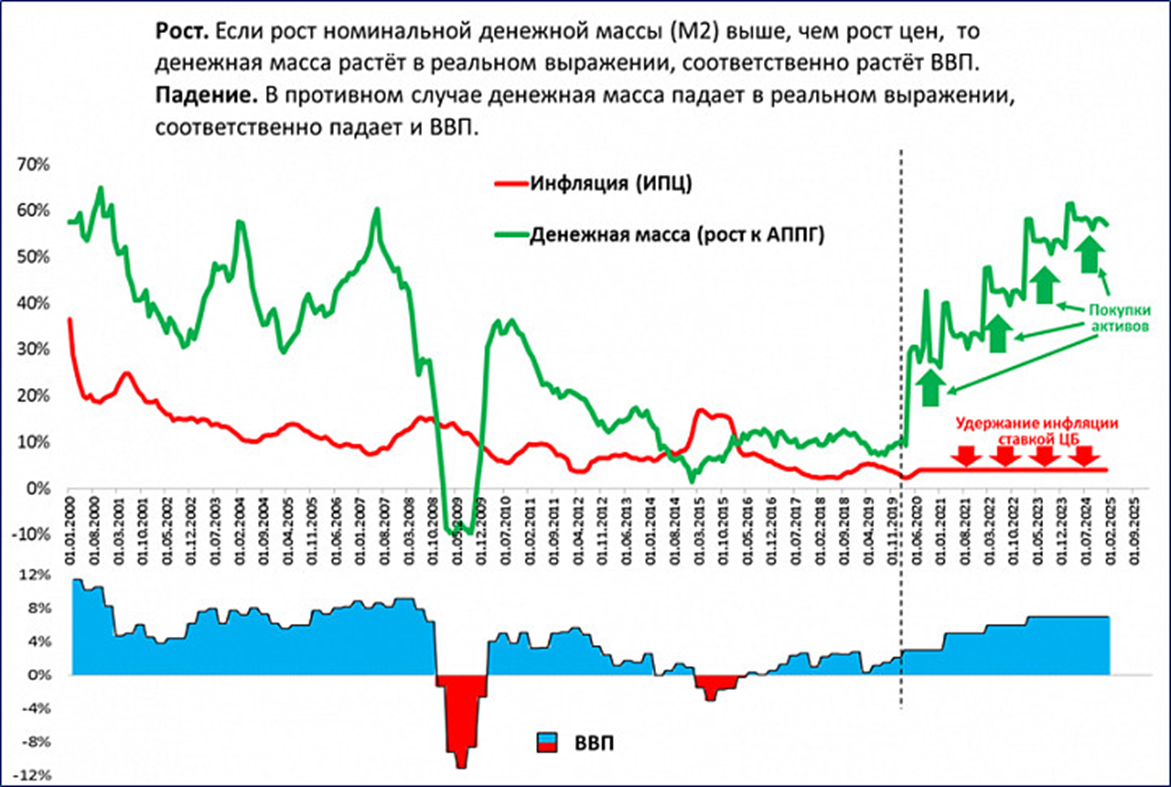

Да, можно. Именно так Центробанк (неосознанно) поступал в 1999-2008 годах. Ставки ЦБ тогда очень высоки (например, на начало 2000 года -- 55%), что позволяло подавлять инфляцию, которая непрерывно снижалась.

График 6. Ставка подавляет инфляцию даже при быстром росте денежной массы

И высокая ставка никак не мешала высоким темпам роста денежной массы (на 30-60% в год). Потому что деньги добавлялись не благодаря низким ставкам, а благодаря прямой покупке Центробанком активов за "свежеотпечатанные" рубли.

Эту методику надо применить и сейчас (см. схему).

Схема действий ЦБ для ускорения роста ВВП

К несчастью для экономики России, ЦБ пока эти возможности не видит. Хотя известно об этих возможностях уже более 10 лет (см., например, мою статью 2014 года "Денежная политика количественного смягчения при высоких ставках центрального банка").

См. так же "Навигатор".

Приложение

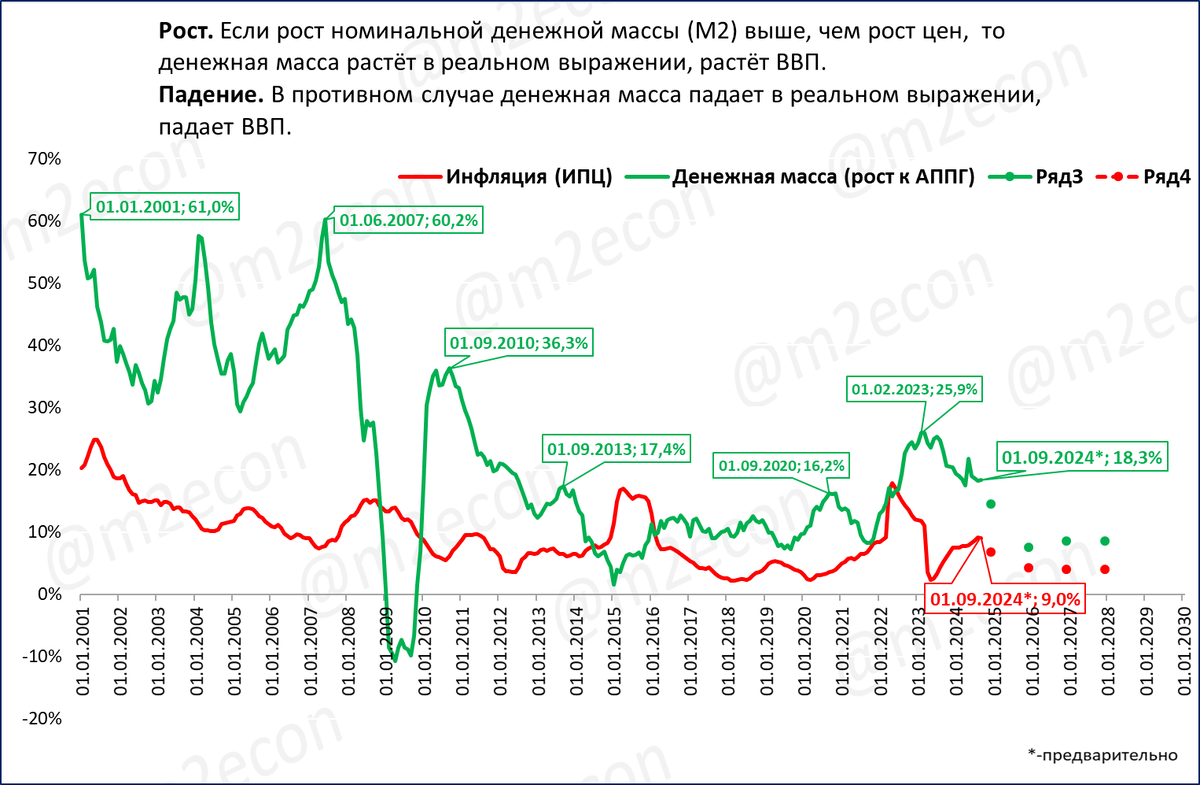

Рост денежной массы и инфляции по прогнозу ЦБ до 2027 года.

График . По контрольным точкам из таблицы ЦБ

По итогам 2025 года ЦБ предполагает замедление роста денежной массы до 7,5% (5-10% в таблице ЦБ), а в 2026 и 2027 годах рост составит 8,5% (6-11% в таблице ЦБ).

График . С промежуточными значениями.

Таким образом основной вклад в замедление РДМ произойдёт из-за замедления роста номинальной денежной массы (зелёный пунктир).

Основные направления

ЦБ опубликовал пространный документ под названием "Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026-27 годов (проект)". Далее будем называть его для краткости "Основные направления" или ОНДКП.

ЦБ сообщает:

"В Основных направлениях единой государственной денежно-кредитной политики Банк России ежегодно раскрывает цели и подходы к проведению денежно-кредитной политики (ДКП), свой взгляд на текущее состояние экономики и прогнозы ее развития в среднесрочной перспективе."

Документ массивный, 162 страницы, 10 приложений, 12 статистических таблиц. Голова кругом может пойти.

Но чтобы понять, что сулит экономике предлагаемая Центробанком денежно-кредитная политика, достаточно двух строк из этого документа. Сейчас разберёмся с ними.

Не в первый раз

Отмечу, что использую "Основные направления" для долгосрочных прогнозов не в первый раз. См., например, публикацию в "Эксперт-онлайн" (ныне "Монокль") под названием "Будет ли экономический рост до 2020 года", написанную семь лет назад, в 2017 году.

Дело в том, что ЦБ в "Основных направлениях" даёт прогноз до конца текущего года и на три года вперёд. Только нас интересует не его прогноз ВВП, а два других параметра.

Связь РДМ и ВВП

Мы опираемся на многолетнюю тесную взаимосвязь между ВВП и реальной денежной массой (РДМ).

График 1. ВВП и реальная денежная масса тесно взаимосвязаны

На графике 2 показана эта взаимосвязь на диаграмме рассеивания (точечной диаграмме).

График 2. Без роста РДМ рост ВВП невозможен

Это означает, что, зная динамику РДМ, мы может достаточно точно прогнозировать и динамику ВВП.

Как посчитать РДМ в 2025-27 годах

Для расчёта реальной денежной массы необходимо всего два показателя: номинальная денежная масса и инфляция.

Оба эти показателя в ОНДКП есть, с прогнозом на 2025-27 годы.

Таблица 1. Как есть: Таблица 3.2 на стр. 47 "Основных направлений"

Легко посчитать, какими будут инфляция и рост денежной массы до 2027 года включительно (приложение).

И вот что получается в результате расчётов.

График 3. Реальная денежная масса в 2025-27 годах по плану ЦБ замедляется

Нас интересует среднегодовой темп прироста реальной денежной массы.

2024 год -- 9,2%;

2025 год -- 5,0%;

2026 год -- 3,8%;

2027 год -- 4,3%.

Как видно, темп роста с нынешних уровней (+10,7% на 1 сентября 2024 года) снижается по итогам 2027 года до 4,3%.

Что это означает для ВВП, грубые прикидки

Между ВВП и РДМ существует тесная взаимосвязь. Поэтому замедление роста РДМ неизбежно приведёт к замедлению роста ВВП.

Грубо это можно оценить по Таблице умножения ВВП. В ней конкретной динамике РДМ (среднегодовой) соответствуют конкретные значения динамики ВВП.

Говоря иначе, денежно-кредитная политика, заложенная Центробанком в Основные направления, ведёт к замедлению роста ВВП до примерно 1% к 2027 году.

Будет немного лучше

Уже на графике 1 видно, что реальный ВВП не идеально следует за динамикой РДМ. Он может отклоняться от "расчётной" траектории, задаваемой реальной денежной массой, а потом возвращаться на неё.

График 4. У ВВП есть неиспользованный потенциал роста

Сейчас фактический ВВП (голубая линия на графике) значительно отстаёт от "расчётной" траектории (синяя линия). Это значит, что вне зависимости от текущей политики ЦБ, у ВВП есть неиспользованный ранее потенциал роста (показан зелёной стрелкой на графике 4).

Этот потенциал позволит ВВП расти быстрее, чем по "таблице умножения ВВП". Но только пока он (потенциал) не будет исчерпан (пока голубая линия не сольётся с синей), .

Затем ВВП неизбежно будет замедляться до "предписанных" ему денежно-кредитной политикой ЦБ темпов около 1% в год.

Куда направить "Основные направления"

Чтобы обеспечить быстрый экономический рост (темпы ВВП 5-6% и выше), необходимо внести коррективы в Основные направления.

Начиная с таблицы 1, мы прошли через график 2 к Таблице умножения ВВП. Теперь пройдём в обратном порядке, исходя из целевого роста ВВП на 6% в год.

По таблице умножения ВВП для этого необходим рост реальной денежной массы на 22%.

Для этого необходимо, чтобы ЦБ на "денежном светофоре" зажёг экономике зелёный свет.

График 5. Для роста ВВП на 6% необходим рост РДМ на 22% и выше

Обратите внимание, ЦБ при Набиуллиной уже зажигал этот свет, но не надолго. И сделано это было под давлением обстоятельств, а не осознанно

Сейчас речь о том, чтобы экономика росла быстрыми темпами устойчиво, три следующих года. А для этого вот так должна бы выглядеть таблица с прогнозом ЦБ из "Основных направлений".

Таблица 2. Как надо для роста ВВП на 6% в год

План по инфляции можно оставить на том же уровне. А вот рост денежной массы надо кардинально ускорить до 30% и выше.

Сейчас ЦБ, напомню, прогнозирует рост денежной массы на жалкие 5-11% в 2025-2027 годах.

А что, так можно было?

Возникает вопрос: а разве можно одновременно и с инфляцией бороться и денежную массу быстро наращивать?

Да, можно. Именно так Центробанк (неосознанно) поступал в 1999-2008 годах. Ставки ЦБ тогда очень высоки (например, на начало 2000 года -- 55%), что позволяло подавлять инфляцию, которая непрерывно снижалась.

График 6. Ставка подавляет инфляцию даже при быстром росте денежной массы

И высокая ставка никак не мешала высоким темпам роста денежной массы (на 30-60% в год). Потому что деньги добавлялись не благодаря низким ставкам, а благодаря прямой покупке Центробанком активов за "свежеотпечатанные" рубли.

Эту методику надо применить и сейчас (см. схему).

Схема действий ЦБ для ускорения роста ВВП

К несчастью для экономики России, ЦБ пока эти возможности не видит. Хотя известно об этих возможностях уже более 10 лет (см., например, мою статью 2014 года "Денежная политика количественного смягчения при высоких ставках центрального банка").

См. так же "Навигатор".

Приложение

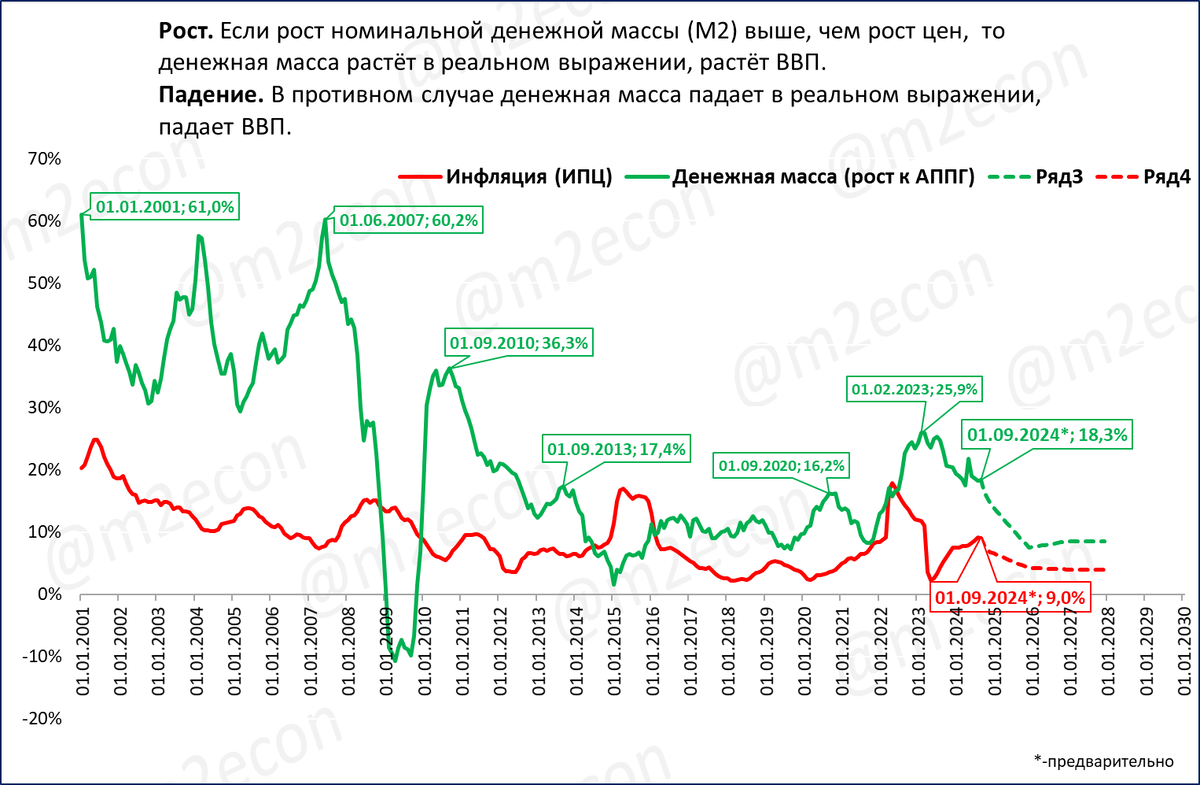

Рост денежной массы и инфляции по прогнозу ЦБ до 2027 года.

График . По контрольным точкам из таблицы ЦБ

По итогам 2025 года ЦБ предполагает замедление роста денежной массы до 7,5% (5-10% в таблице ЦБ), а в 2026 и 2027 годах рост составит 8,5% (6-11% в таблице ЦБ).

График . С промежуточными значениями.

Таким образом основной вклад в замедление РДМ произойдёт из-за замедления роста номинальной денежной массы (зелёный пунктир).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба