За последние месяцы американский коммунальный сектор превратился из аутсайдера в лидера роста. На фоне замедления общего ралли на фондовом рынке США акции энергетических компаний стали «тихой гаванью» для инвесторов. В результате стоимость The Utilities Select Sector SPDR Fund приблизилась к историческим максимумам. Мы полагаем, что на данный момент потенциал роста ETF ограничен: в текущих ценах уже учтены позитивные факторы, такие как ожидаемое смягчение денежно-кредитной политики ФРС и рост энергопотребления. В то же время исход президентских выборов может иметь неоднозначные среднесрочные последствия для сектора.

На данный момент наша целевая цена для The Utilities Select Sector SPDR Fund равна $ 80,6, что соответствует рейтингу «Держать» и потенциалу роста на 4,3%.

Мы использовали консенсусные целевые цены акций компаний — представителей ETF в Reuters для оценки потенциала The Utilities Select Sector SPDR Fund. Целевая цена ETF, по нашим оценкам, равна $ 80,6, что без учета дивидендов соответствует потенциалу роста на 4,3%. С учетом дивидендов потенциал роста (TSR) равен 7,3%.

The Utilities Select Sector SPDR Fund — инвестиционный фонд открытого типа, который включает в себя ведущие американские коммунальные компании, занимающиеся сбытом электроэнергии, газа, воды и пара.

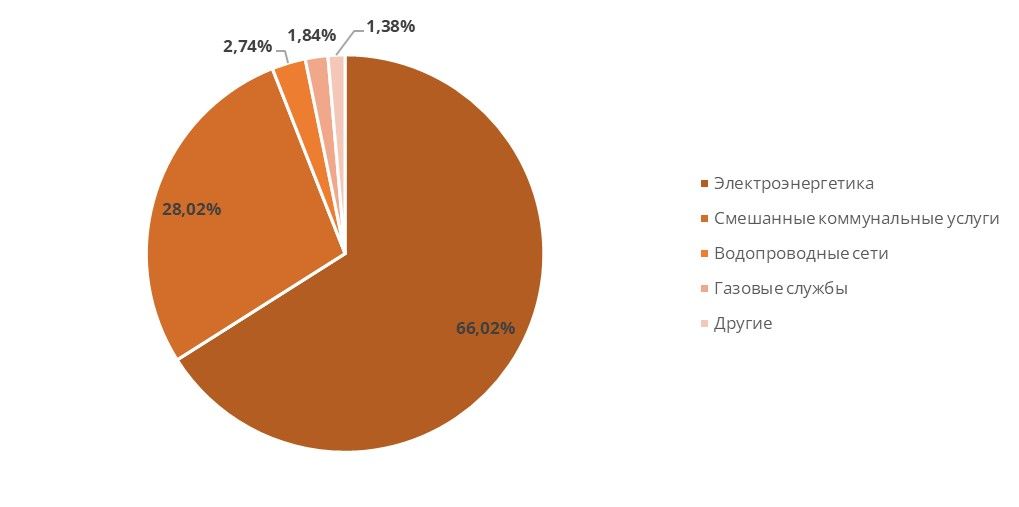

The Utilities Select Sector SPDR Fund: отраслевая структура

В состав портфеля ETF входит 31 акция. В топ-5 — компании NextEra Energy (14,4%), Southern (8,4%), Duke Energy (7,8%), Constellation Energy (4,8%) и American Electric Power Company (4,7%).

Скорое начало цикла смягчения монетарной политики ФРС США ожидаемо привело к росту котировок акций коммунального сектора. Ряд индикаторов указывает на заметное охлаждение американского рынка труда, что усиливает ожидания инвесторов относительно более агрессивного снижения ключевой ставки со стороны ФРС. Это, в свою очередь, является позитивным фактором для дивидендной доходности и уровня долговой нагрузки коммунальных компаний.

Энергетическая отрасль США готовится к увеличению потребления электроэнергии в ближайшие годы. Среди ключевых драйверов роста можно выделить расширение производственных мощностей в стране, увеличение числа дата-центров, а также участившиеся экстремальные погодные явления.

Среди рисков мы выделяем природные катастрофы, масштабные инвестиционные программы энергетических компаний и неопределенность вокруг исхода президентских выборов в США. В условиях растущего спроса и учащающихся природных катаклизмов американские коммунальные компании наращивают капитальные затраты на модернизацию инфраструктуры и строительство новых объектов генерации. Однако окупаемость этих инвестиций будет зависеть от благоприятных решений местных регуляторов.

Описание ETF

The Utilities Select Sector SPDR Fund — инвестиционный фонд открытого типа, отслеживающий индекс Utilities Select Sector Index, который, в свою очередь, преимущественно включает ведущие американские коммунальные компании, занимающиеся поставками электроэнергии, газа, воды и пара. Фонд запущен 16 декабря 1998 года. В состав портфеля ETF входит 31 акция компаний из США. Фонд находится под управлением холдинга SSGA Funds Management, текущая комиссия за управление — 0,09%. Рыночная капитализация фонда на 12.09.2024 — около $ 17,9 млрд, количество акций в обращении — 232,4 млн. Пятерку компаний с наибольшими долями в ETF составляют NextEra Energy (14,4%), Southern (8,4%), Duke Energy (7,8%), Constellation Energy (4,8%) и American Electric Power (4,7%).

В отраслевом разрезе большая часть компаний фонда работает в секторе электроэнергетики (66%), а около 28% предоставляют смешанные коммунальные услуги.

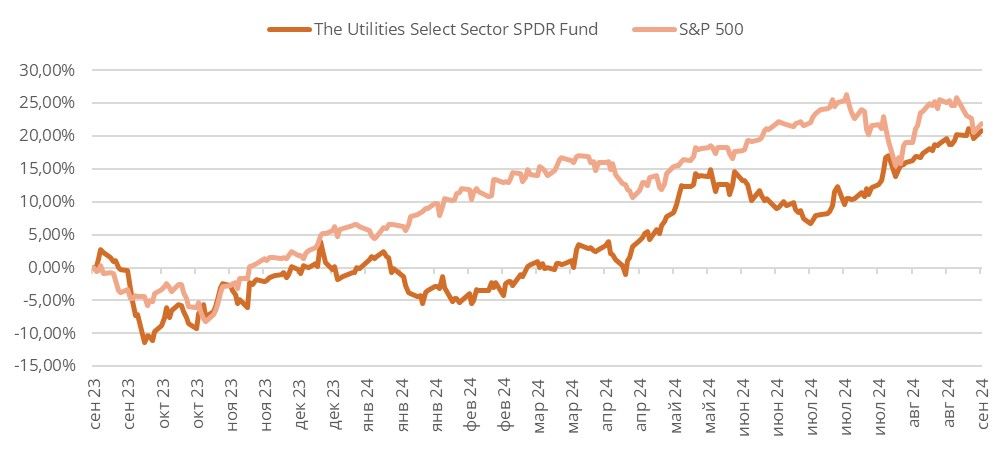

В последние месяцы доходность The Utilities Select Sector SPDR Fund заметно сократила разрыв с широким рынком. За 12 месяцев ETF вырос на 20,9%, в то время как S&P 500 прибавил 21,9%. Мы связываем такую динамику с двумя основными факторами. Во-первых, ралли в технологическом секторе, который был локомотивом роста S&P 500 с прошлого года до июля 2024 года, вероятно, подошло к завершению. Хотя отчеты крупнейших технологических компаний нельзя назвать провальными, они в большинстве случаев не оправдали завышенных ожиданий рынка во втором квартале 2024 года. Во-вторых, экономические индикаторы сигнализируют о заметном охлаждении американского рынка труда. В этом контексте рынок ожидает, что ФРС будет более агрессивно снижать ключевую ставку, это положительный фактор для дивидендной доходности и уровня долговой нагрузки коммунальных компаний. Кроме того, опасения по поводу возможной рецессии в США увеличивают спрос на защитные акции коммунального сектора.

The Utilities Select Sector SPDR Fund: ребазированная динамика

Дивидендная политика

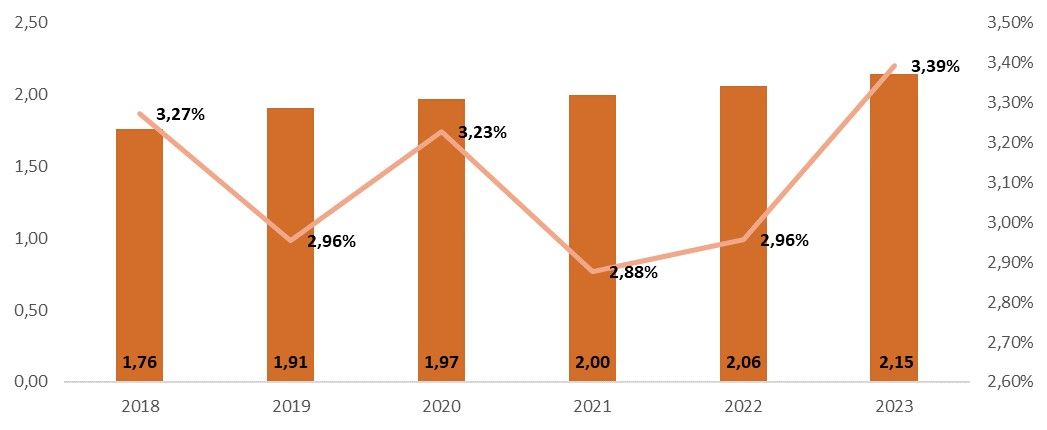

Коммунальные компании США характеризуются стабильной выплатой дивидендов. В связи с этим за последние 6 лет размер дивидендов The Utilities Select Sector SPDR Fund постепенно рос, а средняя дивидендная доходность превышала 3%. Мы ожидаем, что в ближайшие годы дивдоходность ETF сохранится на данных уровнях.

The Utilities Select Sector SPDR Fund: динамика дивидендов ($)

Перспективы отрасли

Америку ждет рост электропотребления. Согласно оценкам IEA, спрос на электричество в первой половине 2024 года вырос на 3,8% в годовом исчислении. По итогам 2024 года IEA ожидает роста спроса на 3% в годовом выражении, а в 2025 году — на 1,9%. Помимо более позитивных прогнозов по росту экономики США, на ожидаемый уровень электропотребления влияют несколько долгосрочных трендов. При этом аналитики отмечают, что увеличение спроса на электроэнергию будет наблюдаться во всех секторах, хотя и в разной степени.

В бытовом секторе ожидается увеличение потребления электроэнергии из-за экстремальных климатических условий: все более жаркая погода способствует повышенному потреблению электроэнергии кондиционерами. Например, на фоне аномальной жары в мае 2024 года в Техасе потребление электричества достигло рекордных 75 952 МВт.

Дополнительным фактором роста электропотребления американцев является распространение электромобилей. По данным PwC, продажи электромобилей во 2-м квартале 2024 года выросли на 14% в годовом выражении, при этом значительная часть роста пришлась на гибридные модели. В результате доля электромобилей в общем объеме продаж автомобилей достигла рекордных 19%. Аналитики прогнозируют ускорение роста продаж электромобилей в ближайшие годы благодаря их повышающейся доступности. В то же время, по оценкам Deloitte, среднегодовые совокупные темпы роста спроса на электроэнергию в транспортном секторе (CAGR) составят от 16% до 36% в ближайшее десятилетие.

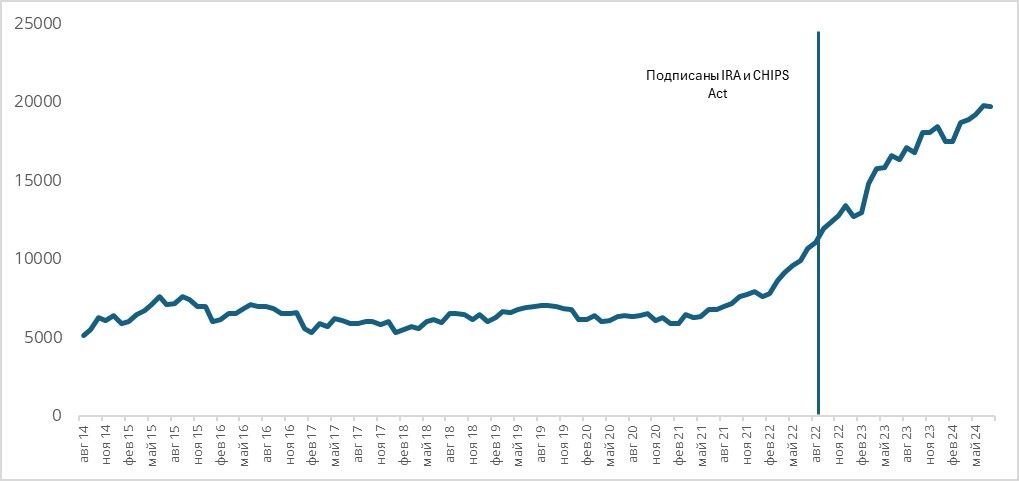

Рост потребления электроэнергии в промышленном секторе будет стимулироваться процессом возвращения производственных мощностей в страну. В последние годы приняты такие законодательные акты, как Inflation Reduction Act (IRA) и CHIPS Act, которые предоставляют стимулы для развития производства оборудования для возобновляемой энергетики и полупроводников на территории США. Согласно данным Министерства финансов США, данные меры уже приносят результаты. В частности, за последний год значительно возросли затраты на строительство в промышленном секторе. При этом основная доля инвестиций идет в производство электроники, что указывает на позитивное влияние принятых актов. На этом фоне инвестиции в производство планируют нарастить и такие иностранные игроки, как Toyota, Samsung и TSMC. Рост промышленного производства США станет дополнительным фактором роста потребления электроэнергии в стране.

Динамика общих затрат на строительство в промышленном секторе США, млрд $

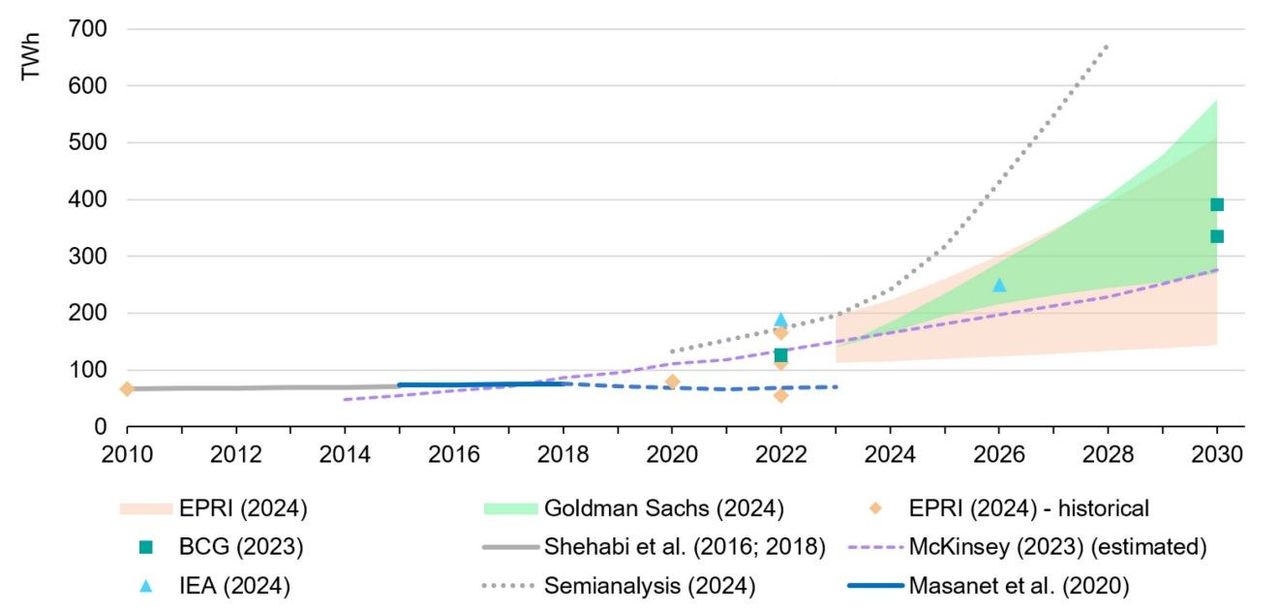

В коммерческом секторе рост электропотребления, вероятно, будет по большей части происходить за счет технологических компаний, которые активно расширяют мощности центров обработки данных (ЦОД). Прогнозы возможной доли дата-центров в общем объеме потребляемой электроэнергии на данный момент сильно различаются: по разным оценкам ЦОД будут потреблять от 6% до 10% электричества в США к 2030 г. В связи с этим коммунальные компании все больше фокусируются на сотрудничестве с крупнейшими технологическими корпорациями. Например, Entergy и NextEra Energy заключили соглашения с Amazon AWS, а Duke Energy взаимодействует с Amazon и Google. Это открывает возможности для энергетических компаний стать неожиданными бенефициарами бума ИИ-технологий.

Различия в оценках текущего и прогнозируемого энергопотребления ЦОД в США

Начало цикла снижения ключевой ставки Федрезерва — позитивно для коммунальной отрасли. На фоне возросших опасений по поводу более резкого, чем ожидалось, охлаждения американского рынка труда ФРС может приступить к более агрессивному смягчению монетарной политики. Для коммунального сектора подобное развитие событий станет благоприятным сценарием. Во-первых, снижение ключевой ставки позволит уменьшить издержки по обслуживанию долга. В последние месяцы большинство энергетиков уже ощутило давление процентных расходов на чистую прибыль. Во-вторых, ожидания относительно понижения ключевой ставки уже привели к заметной просадке доходностей гособлигаций США. В этом свете акции коммунальных компаний с историей стабильных выплат дивидендов становятся все более привлекательными для инвесторов. На данный момент, дивидендная доходность таких компаний, как Duke Energy и Edison International, уже опережает доходность 10-летних гособлигаций.

Риски отрасли

Долгосрочные перспективы роста электропотребления за счет дата-центров остаются неочевидными. Несмотря на значительные инвестиции со стороны крупнейших технологических компаний, рентабельность дата-центров будет зависеть от потенциала монетизации ИИ-технологий. Если ставка на расширение вычислительных мощностей не оправдает ожиданий, проиграть могут энергетические компании, которые сейчас инвестируют в инфраструктуру для нужд дата-центров. Кроме того, чипы, используемые в дата-центрах, становятся все более энергоэффективными, что снижает потенциал роста электропотребления.

Природные риски остаются важным фактором. Область деятельности большинства компаний, представленных в фонде, находится в зоне повышенной штормовой активности. По прогнозу Национального управления океанических и атмосферных исследований (NOAA), сезон ураганов в Атлантике в 2024 году, который продлится с 1 июня по 30 ноября, предполагает 85%-ю вероятность того, что количество ураганов превысит среднегодовую норму. Штормы часто повреждают инфраструктуру коммунальных компаний, что приводит к перебоям в электроснабжении. При этом компенсация убытков от стихийных бедствий зачастую занимает несколько лет.

Фактором риска выступают грядущие президентские выборы в США. Повестка Д. Трампа, направленная в сторону сокращения масштабов поддержки возобновляемой энергетики, скорее, негативна для такого флагмана «зеленой» энергетики, как NextEra Energy. В то же время приход республиканца к власти, вероятно, станет позитивным сценарием для энергетиков, большую часть генерирующих мощностей которых по-прежнему составляют тепловые электростанции. К их числу можно отнести Southern, Duke Energy и American Electric Power. В этом году в США приняты новые правила, обязывающие ТЭС на 90% ограничить объем углеродных выбросов к 2033 году. В случае избрания Трампа возрастают шансы на их пересмотр. Победа на выборах К. Харрис, напротив, будет означать сохранение и расширение существующих мер поддержки «зеленой» энергетики, а также более серьезный контроль за уровнем выбросов.

Торговые ограничения, введенные США, создают риски для перспектив расширения мощностей в сфере «зеленой» энергетики. В июне Вашингтон установил тарифы в размере 14,25% на импорт двусторонних солнечных панелей из Камбоджи, Малайзии, Таиланда и Вьетнама. Кроме того, увеличены тарифы на импорт солнечных элементов и модулей из Китая с 25% до 50%.

По оценкам Deloitte, общий объем капитальных затрат (CapEx) в отрасли в 2024–2025 гг. составит $ 165–170 млрд. Рост капитальных затрат обусловлен как возросшими климатическими рисками и необходимостью модернизации инфраструктуры, так и потребностью в создании новых мощностей на фоне растущего спроса. В большинстве штатов норма прибыли по инвестпроектам и размер компенсаций за ущерб от природных бедствий устанавливаются местными регуляторами. Поэтому на финансовые показатели коммунальных компаний существенно влияет специфика регуляторной среды в конкретных штатах.

Исторические и прогнозные капитальные затраты электроэнергетических компаний США

Оценка

Для оценки потенциала The Utilities Select Sector SPDR Fund мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Без учета дивидендов целевая цена составляет $ 80,6 с потенциалом роста на 4,3% от текущих уровней. Исходя из этого, мы сохраняем рейтинг фонда «Держать». С учетом дивидендной доходности потенциал роста составляет 7,3%.

The Utilities Select Sector SPDR Fund: оценка потенциала

Согласно текущим оценкам аналитиков, лишь три бумаги фонда обладают потенциалом роста более чем на 15% — Constellation Energy, Vistra и AES. Остальные акции на данный момент оценены рынком относительно справедливо.

Технический анализ

В сентябре 2023 года XLU оттолкнулся от многолетних минимумов и сформировал сильный восходящий канал, который в марте 2024 года переломил нисходящий тренд, наблюдавшийся с сентября 2022 года. В последние месяцы XLU продолжал движение в рамках сложившейся фигуры. В настоящее время целью для роста может стать исторический максимум на уровне $ 78,2, который находится вблизи верхней границы канала.

На данный момент наша целевая цена для The Utilities Select Sector SPDR Fund равна $ 80,6, что соответствует рейтингу «Держать» и потенциалу роста на 4,3%.

Мы использовали консенсусные целевые цены акций компаний — представителей ETF в Reuters для оценки потенциала The Utilities Select Sector SPDR Fund. Целевая цена ETF, по нашим оценкам, равна $ 80,6, что без учета дивидендов соответствует потенциалу роста на 4,3%. С учетом дивидендов потенциал роста (TSR) равен 7,3%.

The Utilities Select Sector SPDR Fund — инвестиционный фонд открытого типа, который включает в себя ведущие американские коммунальные компании, занимающиеся сбытом электроэнергии, газа, воды и пара.

The Utilities Select Sector SPDR Fund: отраслевая структура

В состав портфеля ETF входит 31 акция. В топ-5 — компании NextEra Energy (14,4%), Southern (8,4%), Duke Energy (7,8%), Constellation Energy (4,8%) и American Electric Power Company (4,7%).

Скорое начало цикла смягчения монетарной политики ФРС США ожидаемо привело к росту котировок акций коммунального сектора. Ряд индикаторов указывает на заметное охлаждение американского рынка труда, что усиливает ожидания инвесторов относительно более агрессивного снижения ключевой ставки со стороны ФРС. Это, в свою очередь, является позитивным фактором для дивидендной доходности и уровня долговой нагрузки коммунальных компаний.

Энергетическая отрасль США готовится к увеличению потребления электроэнергии в ближайшие годы. Среди ключевых драйверов роста можно выделить расширение производственных мощностей в стране, увеличение числа дата-центров, а также участившиеся экстремальные погодные явления.

Среди рисков мы выделяем природные катастрофы, масштабные инвестиционные программы энергетических компаний и неопределенность вокруг исхода президентских выборов в США. В условиях растущего спроса и учащающихся природных катаклизмов американские коммунальные компании наращивают капитальные затраты на модернизацию инфраструктуры и строительство новых объектов генерации. Однако окупаемость этих инвестиций будет зависеть от благоприятных решений местных регуляторов.

Описание ETF

The Utilities Select Sector SPDR Fund — инвестиционный фонд открытого типа, отслеживающий индекс Utilities Select Sector Index, который, в свою очередь, преимущественно включает ведущие американские коммунальные компании, занимающиеся поставками электроэнергии, газа, воды и пара. Фонд запущен 16 декабря 1998 года. В состав портфеля ETF входит 31 акция компаний из США. Фонд находится под управлением холдинга SSGA Funds Management, текущая комиссия за управление — 0,09%. Рыночная капитализация фонда на 12.09.2024 — около $ 17,9 млрд, количество акций в обращении — 232,4 млн. Пятерку компаний с наибольшими долями в ETF составляют NextEra Energy (14,4%), Southern (8,4%), Duke Energy (7,8%), Constellation Energy (4,8%) и American Electric Power (4,7%).

В отраслевом разрезе большая часть компаний фонда работает в секторе электроэнергетики (66%), а около 28% предоставляют смешанные коммунальные услуги.

В последние месяцы доходность The Utilities Select Sector SPDR Fund заметно сократила разрыв с широким рынком. За 12 месяцев ETF вырос на 20,9%, в то время как S&P 500 прибавил 21,9%. Мы связываем такую динамику с двумя основными факторами. Во-первых, ралли в технологическом секторе, который был локомотивом роста S&P 500 с прошлого года до июля 2024 года, вероятно, подошло к завершению. Хотя отчеты крупнейших технологических компаний нельзя назвать провальными, они в большинстве случаев не оправдали завышенных ожиданий рынка во втором квартале 2024 года. Во-вторых, экономические индикаторы сигнализируют о заметном охлаждении американского рынка труда. В этом контексте рынок ожидает, что ФРС будет более агрессивно снижать ключевую ставку, это положительный фактор для дивидендной доходности и уровня долговой нагрузки коммунальных компаний. Кроме того, опасения по поводу возможной рецессии в США увеличивают спрос на защитные акции коммунального сектора.

The Utilities Select Sector SPDR Fund: ребазированная динамика

Дивидендная политика

Коммунальные компании США характеризуются стабильной выплатой дивидендов. В связи с этим за последние 6 лет размер дивидендов The Utilities Select Sector SPDR Fund постепенно рос, а средняя дивидендная доходность превышала 3%. Мы ожидаем, что в ближайшие годы дивдоходность ETF сохранится на данных уровнях.

The Utilities Select Sector SPDR Fund: динамика дивидендов ($)

Перспективы отрасли

Америку ждет рост электропотребления. Согласно оценкам IEA, спрос на электричество в первой половине 2024 года вырос на 3,8% в годовом исчислении. По итогам 2024 года IEA ожидает роста спроса на 3% в годовом выражении, а в 2025 году — на 1,9%. Помимо более позитивных прогнозов по росту экономики США, на ожидаемый уровень электропотребления влияют несколько долгосрочных трендов. При этом аналитики отмечают, что увеличение спроса на электроэнергию будет наблюдаться во всех секторах, хотя и в разной степени.

В бытовом секторе ожидается увеличение потребления электроэнергии из-за экстремальных климатических условий: все более жаркая погода способствует повышенному потреблению электроэнергии кондиционерами. Например, на фоне аномальной жары в мае 2024 года в Техасе потребление электричества достигло рекордных 75 952 МВт.

Дополнительным фактором роста электропотребления американцев является распространение электромобилей. По данным PwC, продажи электромобилей во 2-м квартале 2024 года выросли на 14% в годовом выражении, при этом значительная часть роста пришлась на гибридные модели. В результате доля электромобилей в общем объеме продаж автомобилей достигла рекордных 19%. Аналитики прогнозируют ускорение роста продаж электромобилей в ближайшие годы благодаря их повышающейся доступности. В то же время, по оценкам Deloitte, среднегодовые совокупные темпы роста спроса на электроэнергию в транспортном секторе (CAGR) составят от 16% до 36% в ближайшее десятилетие.

Рост потребления электроэнергии в промышленном секторе будет стимулироваться процессом возвращения производственных мощностей в страну. В последние годы приняты такие законодательные акты, как Inflation Reduction Act (IRA) и CHIPS Act, которые предоставляют стимулы для развития производства оборудования для возобновляемой энергетики и полупроводников на территории США. Согласно данным Министерства финансов США, данные меры уже приносят результаты. В частности, за последний год значительно возросли затраты на строительство в промышленном секторе. При этом основная доля инвестиций идет в производство электроники, что указывает на позитивное влияние принятых актов. На этом фоне инвестиции в производство планируют нарастить и такие иностранные игроки, как Toyota, Samsung и TSMC. Рост промышленного производства США станет дополнительным фактором роста потребления электроэнергии в стране.

Динамика общих затрат на строительство в промышленном секторе США, млрд $

В коммерческом секторе рост электропотребления, вероятно, будет по большей части происходить за счет технологических компаний, которые активно расширяют мощности центров обработки данных (ЦОД). Прогнозы возможной доли дата-центров в общем объеме потребляемой электроэнергии на данный момент сильно различаются: по разным оценкам ЦОД будут потреблять от 6% до 10% электричества в США к 2030 г. В связи с этим коммунальные компании все больше фокусируются на сотрудничестве с крупнейшими технологическими корпорациями. Например, Entergy и NextEra Energy заключили соглашения с Amazon AWS, а Duke Energy взаимодействует с Amazon и Google. Это открывает возможности для энергетических компаний стать неожиданными бенефициарами бума ИИ-технологий.

Различия в оценках текущего и прогнозируемого энергопотребления ЦОД в США

Начало цикла снижения ключевой ставки Федрезерва — позитивно для коммунальной отрасли. На фоне возросших опасений по поводу более резкого, чем ожидалось, охлаждения американского рынка труда ФРС может приступить к более агрессивному смягчению монетарной политики. Для коммунального сектора подобное развитие событий станет благоприятным сценарием. Во-первых, снижение ключевой ставки позволит уменьшить издержки по обслуживанию долга. В последние месяцы большинство энергетиков уже ощутило давление процентных расходов на чистую прибыль. Во-вторых, ожидания относительно понижения ключевой ставки уже привели к заметной просадке доходностей гособлигаций США. В этом свете акции коммунальных компаний с историей стабильных выплат дивидендов становятся все более привлекательными для инвесторов. На данный момент, дивидендная доходность таких компаний, как Duke Energy и Edison International, уже опережает доходность 10-летних гособлигаций.

Риски отрасли

Долгосрочные перспективы роста электропотребления за счет дата-центров остаются неочевидными. Несмотря на значительные инвестиции со стороны крупнейших технологических компаний, рентабельность дата-центров будет зависеть от потенциала монетизации ИИ-технологий. Если ставка на расширение вычислительных мощностей не оправдает ожиданий, проиграть могут энергетические компании, которые сейчас инвестируют в инфраструктуру для нужд дата-центров. Кроме того, чипы, используемые в дата-центрах, становятся все более энергоэффективными, что снижает потенциал роста электропотребления.

Природные риски остаются важным фактором. Область деятельности большинства компаний, представленных в фонде, находится в зоне повышенной штормовой активности. По прогнозу Национального управления океанических и атмосферных исследований (NOAA), сезон ураганов в Атлантике в 2024 году, который продлится с 1 июня по 30 ноября, предполагает 85%-ю вероятность того, что количество ураганов превысит среднегодовую норму. Штормы часто повреждают инфраструктуру коммунальных компаний, что приводит к перебоям в электроснабжении. При этом компенсация убытков от стихийных бедствий зачастую занимает несколько лет.

Фактором риска выступают грядущие президентские выборы в США. Повестка Д. Трампа, направленная в сторону сокращения масштабов поддержки возобновляемой энергетики, скорее, негативна для такого флагмана «зеленой» энергетики, как NextEra Energy. В то же время приход республиканца к власти, вероятно, станет позитивным сценарием для энергетиков, большую часть генерирующих мощностей которых по-прежнему составляют тепловые электростанции. К их числу можно отнести Southern, Duke Energy и American Electric Power. В этом году в США приняты новые правила, обязывающие ТЭС на 90% ограничить объем углеродных выбросов к 2033 году. В случае избрания Трампа возрастают шансы на их пересмотр. Победа на выборах К. Харрис, напротив, будет означать сохранение и расширение существующих мер поддержки «зеленой» энергетики, а также более серьезный контроль за уровнем выбросов.

Торговые ограничения, введенные США, создают риски для перспектив расширения мощностей в сфере «зеленой» энергетики. В июне Вашингтон установил тарифы в размере 14,25% на импорт двусторонних солнечных панелей из Камбоджи, Малайзии, Таиланда и Вьетнама. Кроме того, увеличены тарифы на импорт солнечных элементов и модулей из Китая с 25% до 50%.

По оценкам Deloitte, общий объем капитальных затрат (CapEx) в отрасли в 2024–2025 гг. составит $ 165–170 млрд. Рост капитальных затрат обусловлен как возросшими климатическими рисками и необходимостью модернизации инфраструктуры, так и потребностью в создании новых мощностей на фоне растущего спроса. В большинстве штатов норма прибыли по инвестпроектам и размер компенсаций за ущерб от природных бедствий устанавливаются местными регуляторами. Поэтому на финансовые показатели коммунальных компаний существенно влияет специфика регуляторной среды в конкретных штатах.

Исторические и прогнозные капитальные затраты электроэнергетических компаний США

Оценка

Для оценки потенциала The Utilities Select Sector SPDR Fund мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Без учета дивидендов целевая цена составляет $ 80,6 с потенциалом роста на 4,3% от текущих уровней. Исходя из этого, мы сохраняем рейтинг фонда «Держать». С учетом дивидендной доходности потенциал роста составляет 7,3%.

The Utilities Select Sector SPDR Fund: оценка потенциала

Согласно текущим оценкам аналитиков, лишь три бумаги фонда обладают потенциалом роста более чем на 15% — Constellation Energy, Vistra и AES. Остальные акции на данный момент оценены рынком относительно справедливо.

Технический анализ

В сентябре 2023 года XLU оттолкнулся от многолетних минимумов и сформировал сильный восходящий канал, который в марте 2024 года переломил нисходящий тренд, наблюдавшийся с сентября 2022 года. В последние месяцы XLU продолжал движение в рамках сложившейся фигуры. В настоящее время целью для роста может стать исторический максимум на уровне $ 78,2, который находится вблизи верхней границы канала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба