16 сентября 2024 БКС Экспресс

Сохраняем позитивный взгляд на долговой рынок в рублях. Состав портфеля оставляем без изменений.

Главное

• ЦБ повысил ставку до 19% и не исключает ее дальнейшего увеличения.

• В итоге инфляция за август 0,2% — умеренно негативно.

• Инфляция за неделю 0,09% — выше сентябрьской нулевой нормы, умеренно негативно.

• Ближайший триггер для рынка — бюджет на 2025 г.

• Доллар к рублю около 90 — позитивно.

• Нефть Urals около $70 за баррель — нейтрально.

В деталях

Экономика, кредитование и инфляция замедляются — ЦБ согласен, позитивно

ЦБ не стал ждать параметров бюджета на 2025 г., а в условиях сохраняющегося роста кредитования и высокого уровня инфляции повысил ставку до 19%. Параметры бюджета по дефициту и расходам должны быть опубликованы до 1 октября 2024 г., которые, как ожидаем, снизятся в 2025 г. с уровней 2024 г. Иначе ставка может быть повышена до 20% и более.

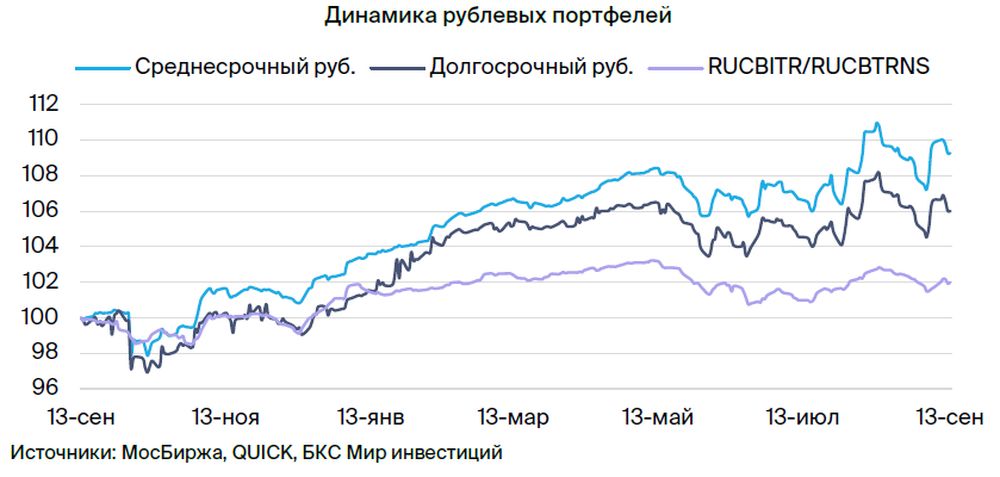

Данные по инфляции несколько омрачили общую картину: инфляция за август составила 0,2%, вместо недельного уровня 0,1%, а в сентябре — 0,09% при нулевой норме в 2016–2019 гг. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025–2026 гг. ожидаем постепенное снижение доходностей длинных ОФЗ до 9-11% с более чем 15%.

ПКБ выигрывает от роста зарплат, инфляции и снижения безработицы

Низкая безработица и рост зарплат позитивно сказываются на должниках коллектора ПКБ, которые в ускоренном порядке начинают погашать свои долги, поэтому кредитоспособность ПКБ и прибыль только растут. Ожидаемый доход по выпуску ПКБ 001Р-04 за полгода достигает 12%, привлекательно.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от 62%-го акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки на фоне слабого рубля — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась втрое. Ожидаем снижения доходности до более приемлемых 22–25%, или +2–7% к выпускам АФК Система, потенциальный доход — 23% за полгода и 38% за год.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания в секторе, достаточно устойчивом к кризисам, эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: Цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли. Долговая нагрузка низкая.

Условная YTM 19,9% — максимум для первого эшелона для неквалифицированных инвесторов, ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода 10% — привлекательно.

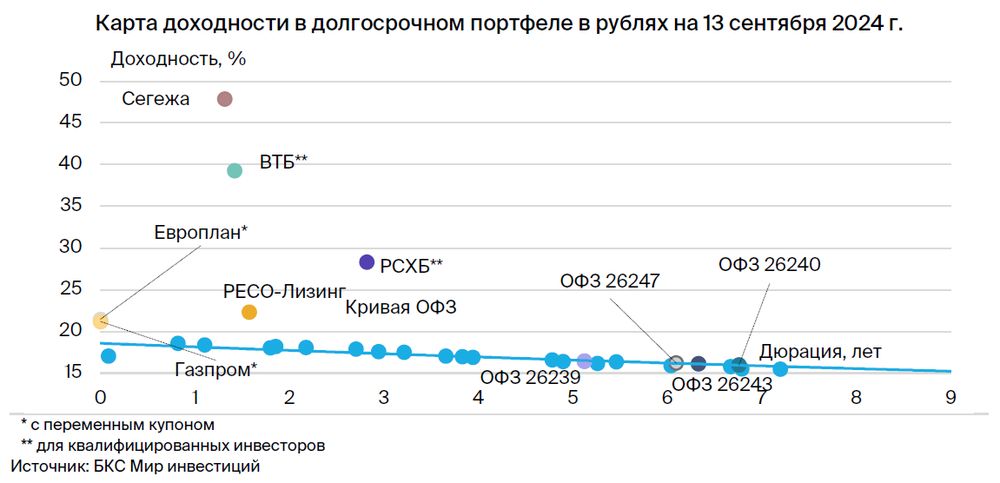

ОФЗ

Серия 26243

Серия 26240

Серия 26239

Серия 26247

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1–1,5% за полгода и 3% за год, так как опережающие индикаторы — размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ

Серия СУБ-Т2-1

ВТБ — второй российский банк с хорошим качеством активов, прибыльностью и господдержкой (у государства 61%+ акций), но сильно пострадавший от санкций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА.

Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет более 30%+ по ВТБ за год.

Россельхозбанк (РСХБ)

Серия 01Т1

РСХБ — госбанк, 100% напрямую у государства. Позиционируется как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализируется на 30 млрд руб. За последние 5 лет объем докапитализации составил 150 млрд руб., в том числе 17 млрд руб. в январе 2023 г.

Выпуск 01Т1 — бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5,125%. Доходность к ближайшему колл-опциону через 5 лет — 28,3%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ + 2,6%), справедливая доходность 2,5%, поскольку ликвидность лучше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога — иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 22,3% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаемый доход — более 9%+ за полгода.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Выпуск БО-003Р-02 с условной YTM 21,2% — очень высокая в первом эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 20,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода 11% — привлекательно.

Главное

• ЦБ повысил ставку до 19% и не исключает ее дальнейшего увеличения.

• В итоге инфляция за август 0,2% — умеренно негативно.

• Инфляция за неделю 0,09% — выше сентябрьской нулевой нормы, умеренно негативно.

• Ближайший триггер для рынка — бюджет на 2025 г.

• Доллар к рублю около 90 — позитивно.

• Нефть Urals около $70 за баррель — нейтрально.

В деталях

Экономика, кредитование и инфляция замедляются — ЦБ согласен, позитивно

ЦБ не стал ждать параметров бюджета на 2025 г., а в условиях сохраняющегося роста кредитования и высокого уровня инфляции повысил ставку до 19%. Параметры бюджета по дефициту и расходам должны быть опубликованы до 1 октября 2024 г., которые, как ожидаем, снизятся в 2025 г. с уровней 2024 г. Иначе ставка может быть повышена до 20% и более.

Данные по инфляции несколько омрачили общую картину: инфляция за август составила 0,2%, вместо недельного уровня 0,1%, а в сентябре — 0,09% при нулевой норме в 2016–2019 гг. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025–2026 гг. ожидаем постепенное снижение доходностей длинных ОФЗ до 9-11% с более чем 15%.

ПКБ выигрывает от роста зарплат, инфляции и снижения безработицы

Низкая безработица и рост зарплат позитивно сказываются на должниках коллектора ПКБ, которые в ускоренном порядке начинают погашать свои долги, поэтому кредитоспособность ПКБ и прибыль только растут. Ожидаемый доход по выпуску ПКБ 001Р-04 за полгода достигает 12%, привлекательно.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от 62%-го акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки на фоне слабого рубля — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась втрое. Ожидаем снижения доходности до более приемлемых 22–25%, или +2–7% к выпускам АФК Система, потенциальный доход — 23% за полгода и 38% за год.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания в секторе, достаточно устойчивом к кризисам, эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: Цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли. Долговая нагрузка низкая.

Условная YTM 19,9% — максимум для первого эшелона для неквалифицированных инвесторов, ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода 10% — привлекательно.

ОФЗ

Серия 26243

Серия 26240

Серия 26239

Серия 26247

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1–1,5% за полгода и 3% за год, так как опережающие индикаторы — размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ

Серия СУБ-Т2-1

ВТБ — второй российский банк с хорошим качеством активов, прибыльностью и господдержкой (у государства 61%+ акций), но сильно пострадавший от санкций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА.

Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет более 30%+ по ВТБ за год.

Россельхозбанк (РСХБ)

Серия 01Т1

РСХБ — госбанк, 100% напрямую у государства. Позиционируется как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализируется на 30 млрд руб. За последние 5 лет объем докапитализации составил 150 млрд руб., в том числе 17 млрд руб. в январе 2023 г.

Выпуск 01Т1 — бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5,125%. Доходность к ближайшему колл-опциону через 5 лет — 28,3%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ + 2,6%), справедливая доходность 2,5%, поскольку ликвидность лучше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога — иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 22,3% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаемый доход — более 9%+ за полгода.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Выпуск БО-003Р-02 с условной YTM 21,2% — очень высокая в первом эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 20,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода 11% — привлекательно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба