26 сентября 2024 | Полюс Инвестовизация

О компании.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Входит в ТОП-3 мировых лидеров по запасам золота. Они составляют 109 млн унций. Это 3090 тонн.

Все производственные активы расположены в России. На данный момент это 5 основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 53% от всей добычи. Благодатное - 14%. Вернинское - 10%. Куранах - 8%. Наталка 15%. Ещё был проект Россыпи, на него приходилось 5% добычи, но Полюс продал его весной 2024 года.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

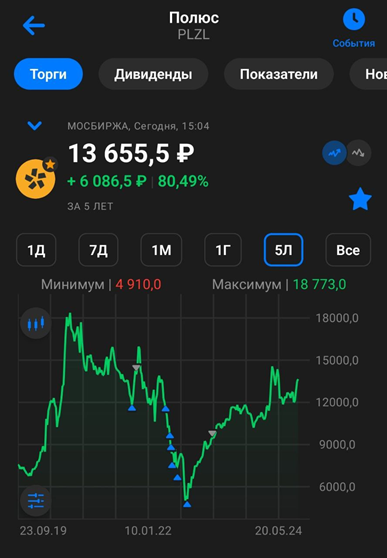

Текущая цена акций.

Во время общей рыночной коррекции в мае-августе 2024 года, акции Полюса снизились на 25%. Но после этого пошло быстрое восстановление. Сейчас котировки ниже максимумов года на 8%.

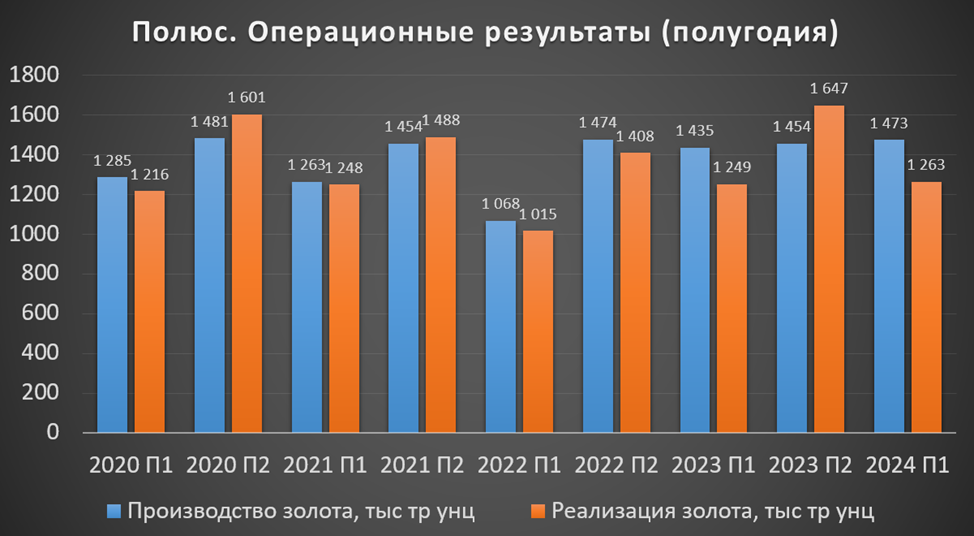

Операционные результаты

Операционные показатели 1П 2024 стабильны:

Объем производства +3% г/г.

Объем реализации +1% г/г.

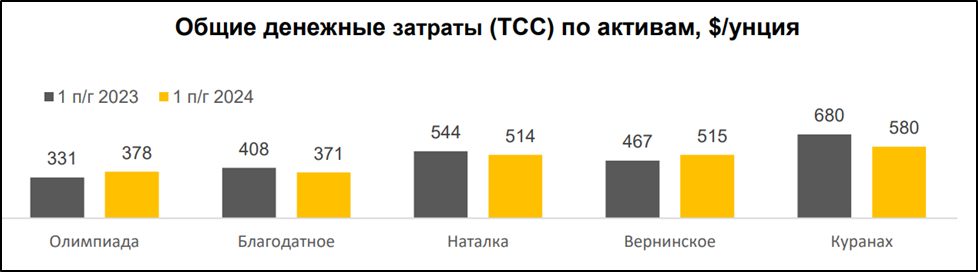

Общие денежные затраты (TCC) на проданную унцию в 1П 2024 составили 423 $/унция (+8% г/г). Основные причины: инфляция, снижение среднего содержания золота в руде, рост НДПИ. Самые низкозатратные месторождения: Олимпиада и Благодатное.

Цены на мировых рынках

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела уже на 25% с начала года и обновила исторические максимумы.

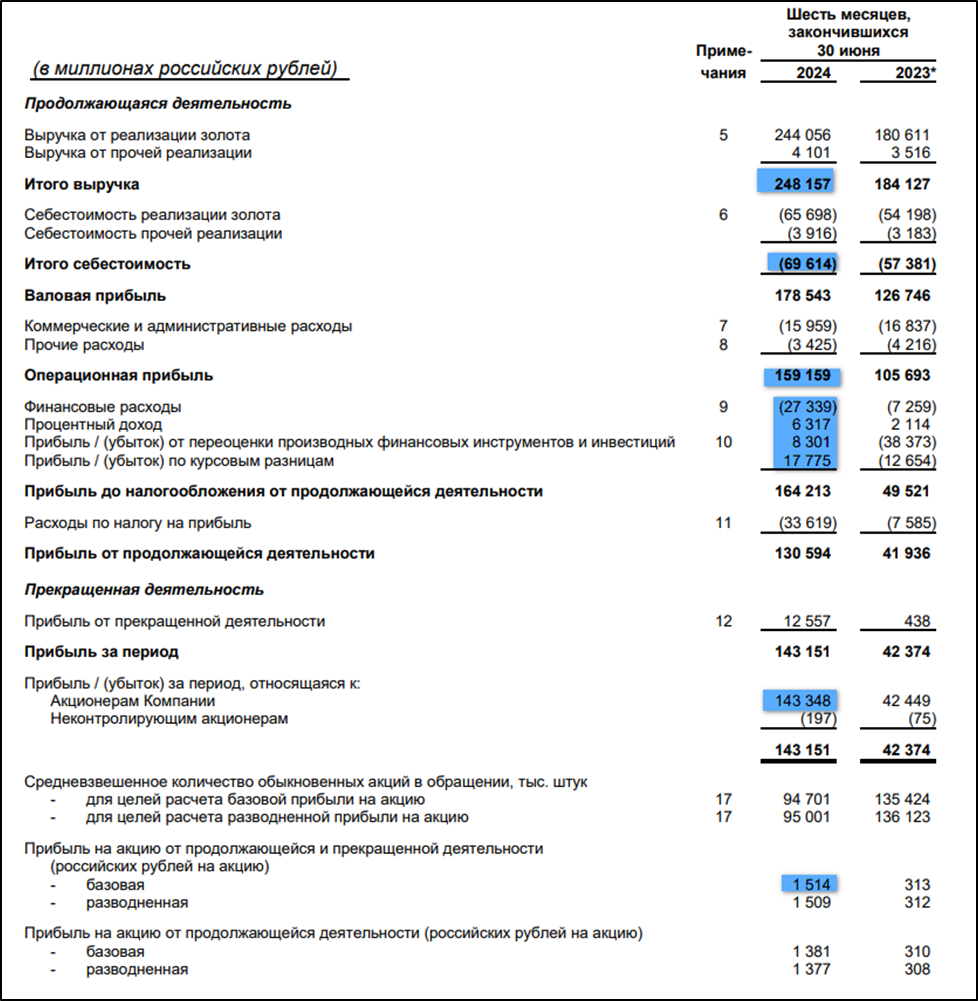

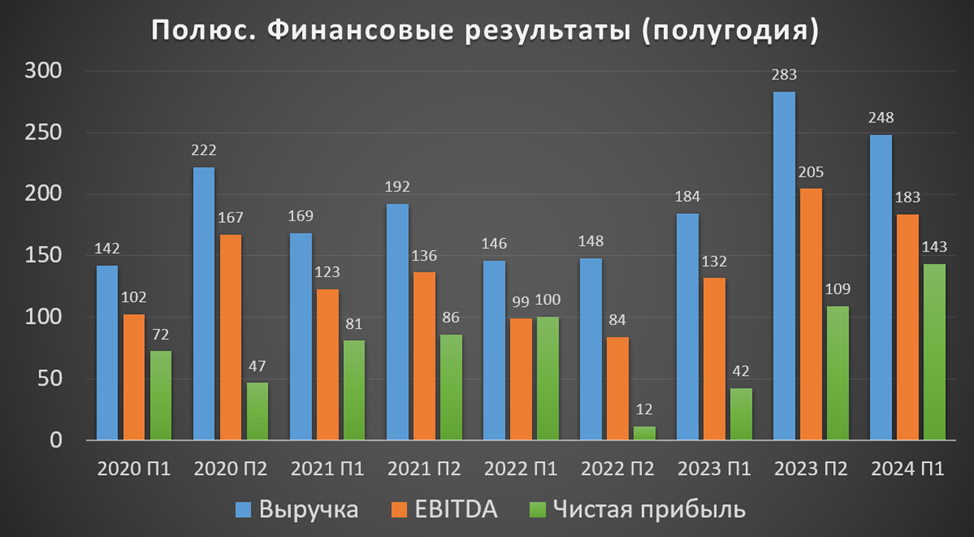

Финансовые результаты

Результаты за 1П 2024:

Выручка 248 млрд (+35% г/г).

Себестоимость -69,6 млрд (+21% г/г);

Операционная прибыль 159 млрд (+50% г/г);

Переоценка производных финансовых инструментов +8 млрд (а год назад -38 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы +17 млрд (а год назад -12,6 млрд);

Чистые финансовые доходы -21 млрд (+4х г/г);

Чистая прибыль (ЧП) +143,3 млрд (+3,3х г/г);

Благодаря высоким ценам на золото, Полюс показал отличный рост выручки. Расходы увеличились заметно меньше. Также росту результатов помогла удачная динамика рубля. В первом полугодии средний курс доллара к рублю был значительно выше год к году, что отразилось на выручке. Но при этом, в конце июня рубль резко укрепился, что позитивно сказалось на курсовых разницах. Ещё отмечу, что из-за роста долга резко взлетели финансовые расходы. Но в итоге, ЧП выросла более, чем в три раза.

Кстати, из-за того, что в прошлом году Полюс выкупил большой объем своих акций. Их количество в обращении уменьшилось на 30%. Таким образом, прибыль на акцию выросла почти в 5 раз.

Финансовые результаты 1П 2024 лучше г/г, также ЧП на 31% лучше, чем в прошлом полугодии. А выручка и EBITDA оказались немного ниже относительно прошлого полугодия из-за того, что в 2П 2023 было продано на 30% больше золота.

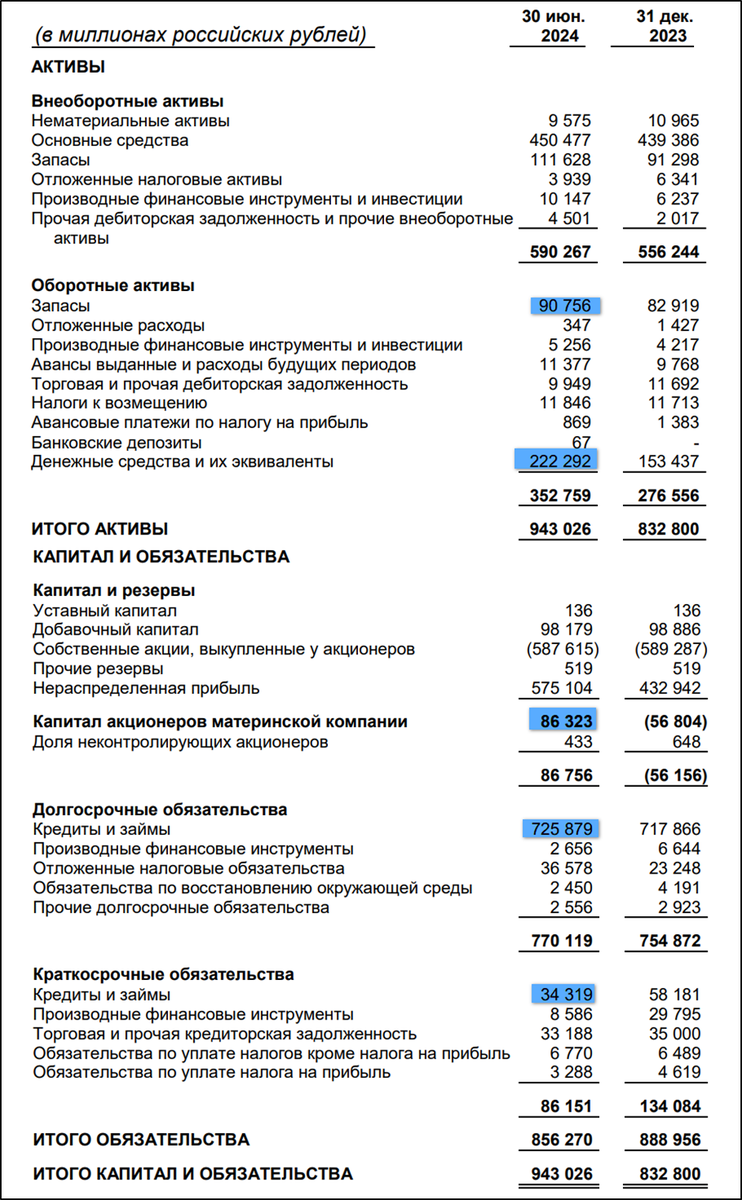

Баланс

Чистые активы +86 млрд (а полгода назад -57 млрд).

Запасы 90,7 млрд (+9% с начала года);

Денежные средства 222 млрд (+45% с начала года). 86% в валюте. Средняя ставка по депозитам чуть меньше 8%.

Кредиты и займы 760 млрд (-2% с начала года). Средневзвешенная ставка 9%. Причем 85% займов до 2028-2029 годов.

Таким образом чистый долг 538 млрд (-14% с начала года). А ND/EBITDA = 1,4. Долговая нагрузка средняя.

Кстати еще 1,5 года назад долг был в 3,5 раза ниже, и капитал был в 4 раза выше. Все эти изменения произошли из-за масштабного выкупа акций в 2023 году, о чём поговорим ниже.

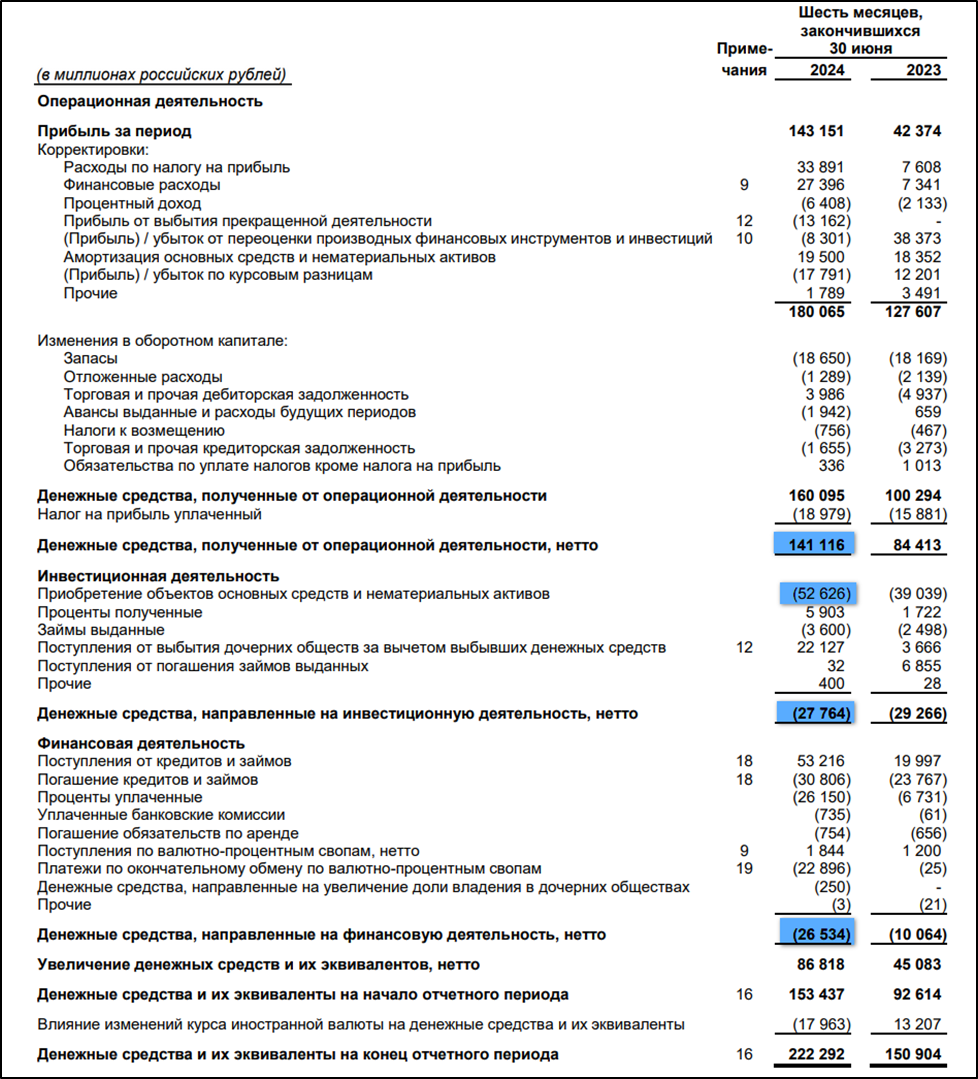

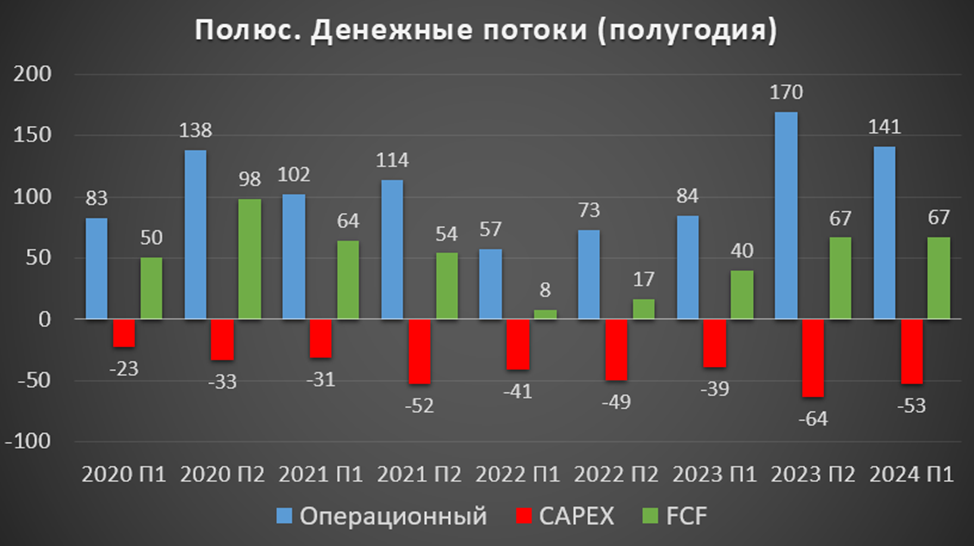

Денежные потоки

операционная деятельность 141 млрд (+67% г/г). Отражает рост ЧП.

инвестиционная деятельность -27,7 млрд (-5% г/г). На кап затраты ушло 52,6 млрд. Здесь же видим поступление 22 млрд за продажу сегмента «Россыпи».

финансовая деятельность -26,5 млрд (рост в 2,5 раза).

Операционные поток, а также капитальные затраты выше среднего. А FCF максимальный за последние 3,5 года.

Дивиденды и обратный выкуп акций

Согласно дивидендной политике, Полюс должен выплачивать 30% от EBITDA, если ND/EBITDA < 2,5.

Но с 2022 года дивидендов не было. Основная причина – это обратный выкуп 30% своих акций на общую сумму 580 млрд, который Полюс провел летом 2023 года. Причём программа выкупа имела сомнительных характер, т.к. Полюс выкупил акции не у всех желающих, а у конкретного крупного акционера и выплатила за акции на треть больше их рыночной цены.

Ранее менеджмент заявлял, что необходимо проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов. Для возврата к их выплате нужно удостовериться, что денежный поток до 2028 года будет достаточен для покрытия высоких капексов и обслуживания долга.

Именно из-за этого резко вырос долг и компания приостановила выплату дивидендов. Если Полюс возобновит выплату дивидендов, то за 1П 2024 они могут составить ориентировочно 410₽ (3% доходности). А если не будут учитывать квазиказначейские акции, то 580₽ (4% доходности).

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить производство золота более, чем в 1,5 раза. Кстати, в конце сентября вышли новости, что Полюс получил первое золото с Сухого Лога, но основные работы еще впереди.

По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 4 квартале 2024 года Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Если это произойдёт, то будет хорошим драйвером для роста котировок.

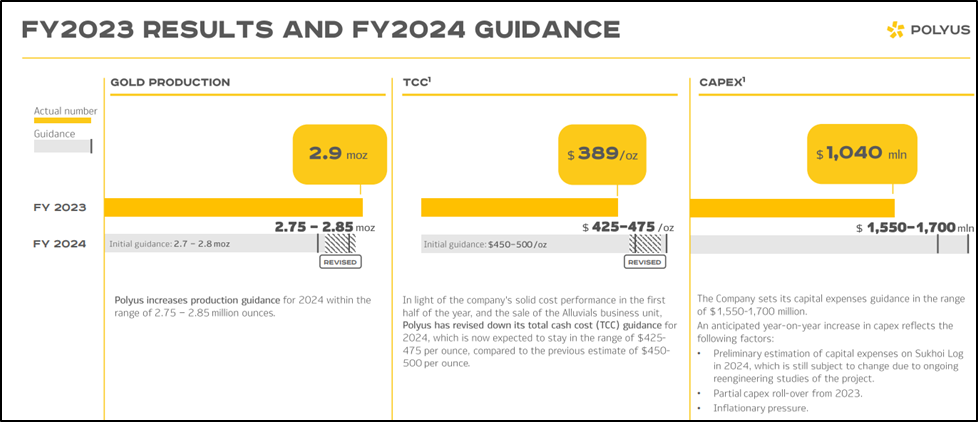

Ещё компания обновила прогноз на 2024 год:

Производство золота -3,5% г/г.

Денежные затраты на проданную унцию 425-475$ (+15% г/г).

Кап затраты вырастут примерно в полтора раза год к году из-за разработки Сухого Лога.

Причем кап затраты во втором полугодии должны быть примерно в 2,5 раза выше относительно первого. Высокими они останутся, как минимум, до 2027 года. Это существенный фактор, учитывая немалую долговую нагрузку. Таким образом, ближайшие годы не стоит рассчитывать на высокие дивиденды.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Еще значимый фактор - это увеличение налогов. В 1П 2024 НДПИ составил 15,2 млрд (+35% г/г). Плюс с 01.06.24-31.12.2024 действует надбавка к НДПИ в 78000₽ на один килограмм. А с 2025 года она будет составлять 10% от превышения уровня $1900 за унцию.

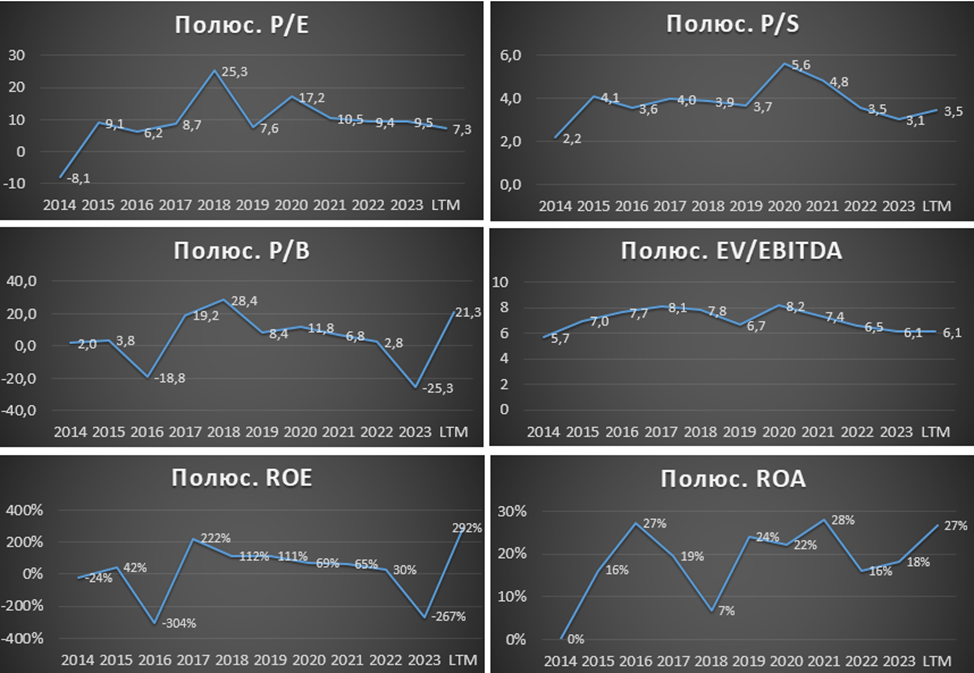

Мультипликаторы

По мультипликаторам Полюс оценен средне относительно своих исторических значений. При этом нельзя забывать, что бизнес компании может существенно увеличится через 5-7 лет.

Капитализация = 1,85 трлн (цена акции = 13614 ₽)

EV/EBITDA = 6,1;

P/E = 7,3; P/S = 3,5; P/B = 21,3;

Рентаб. EBITDA 73%; ROA = 27%.

Если же учесть выкупленные акции, то мультипликаторы будут конечно интересней: EV/EBITDA = 4,7; P/E = 5,1; P/S = 2,4; P/B = 15;

Также Полюс выглядит предпочтительней относительно других золотодобытчиков РФ.

Выводы.

Полюс - один из мировых лидеров по производству и запасам золота. У компании очень низкая себестоимость производства.

Операционные результаты слегка подросли. Цены на золото на максимумах. Благодаря этому, финансовые результаты 1П 2024 очень сильные. Долговая нагрузка средняя. Кап затраты высокие, но FCF максимальный за последние 3,5 года.

Дивиденды за 1П 2024 могли бы составить 3-4%. Но из-за высоких кап затрат и относительно большого долга, их могут не заплатить.

Перспективы связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото и повышение налогов.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции Полюса не в полной мере защищают от девальвации рубля.

Мультипликаторы средние. Справедливая цена акций 16000₽.

Мои сделки.

На данный момент у меня нет акций Полюса в портфеле. Сейчас цены золота находятся на максимумах, поэтому пока покупать не планирую, но в случае коррекции, возможно, заново начну формировать позицию. А пока регулярно покупаю долларовые и юаневые облигации Полюса

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Входит в ТОП-3 мировых лидеров по запасам золота. Они составляют 109 млн унций. Это 3090 тонн.

Все производственные активы расположены в России. На данный момент это 5 основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 53% от всей добычи. Благодатное - 14%. Вернинское - 10%. Куранах - 8%. Наталка 15%. Ещё был проект Россыпи, на него приходилось 5% добычи, но Полюс продал его весной 2024 года.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Текущая цена акций.

Во время общей рыночной коррекции в мае-августе 2024 года, акции Полюса снизились на 25%. Но после этого пошло быстрое восстановление. Сейчас котировки ниже максимумов года на 8%.

Операционные результаты

Операционные показатели 1П 2024 стабильны:

Объем производства +3% г/г.

Объем реализации +1% г/г.

Общие денежные затраты (TCC) на проданную унцию в 1П 2024 составили 423 $/унция (+8% г/г). Основные причины: инфляция, снижение среднего содержания золота в руде, рост НДПИ. Самые низкозатратные месторождения: Олимпиада и Благодатное.

Цены на мировых рынках

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела уже на 25% с начала года и обновила исторические максимумы.

Финансовые результаты

Результаты за 1П 2024:

Выручка 248 млрд (+35% г/г).

Себестоимость -69,6 млрд (+21% г/г);

Операционная прибыль 159 млрд (+50% г/г);

Переоценка производных финансовых инструментов +8 млрд (а год назад -38 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы +17 млрд (а год назад -12,6 млрд);

Чистые финансовые доходы -21 млрд (+4х г/г);

Чистая прибыль (ЧП) +143,3 млрд (+3,3х г/г);

Благодаря высоким ценам на золото, Полюс показал отличный рост выручки. Расходы увеличились заметно меньше. Также росту результатов помогла удачная динамика рубля. В первом полугодии средний курс доллара к рублю был значительно выше год к году, что отразилось на выручке. Но при этом, в конце июня рубль резко укрепился, что позитивно сказалось на курсовых разницах. Ещё отмечу, что из-за роста долга резко взлетели финансовые расходы. Но в итоге, ЧП выросла более, чем в три раза.

Кстати, из-за того, что в прошлом году Полюс выкупил большой объем своих акций. Их количество в обращении уменьшилось на 30%. Таким образом, прибыль на акцию выросла почти в 5 раз.

Финансовые результаты 1П 2024 лучше г/г, также ЧП на 31% лучше, чем в прошлом полугодии. А выручка и EBITDA оказались немного ниже относительно прошлого полугодия из-за того, что в 2П 2023 было продано на 30% больше золота.

Баланс

Чистые активы +86 млрд (а полгода назад -57 млрд).

Запасы 90,7 млрд (+9% с начала года);

Денежные средства 222 млрд (+45% с начала года). 86% в валюте. Средняя ставка по депозитам чуть меньше 8%.

Кредиты и займы 760 млрд (-2% с начала года). Средневзвешенная ставка 9%. Причем 85% займов до 2028-2029 годов.

Таким образом чистый долг 538 млрд (-14% с начала года). А ND/EBITDA = 1,4. Долговая нагрузка средняя.

Кстати еще 1,5 года назад долг был в 3,5 раза ниже, и капитал был в 4 раза выше. Все эти изменения произошли из-за масштабного выкупа акций в 2023 году, о чём поговорим ниже.

Денежные потоки

операционная деятельность 141 млрд (+67% г/г). Отражает рост ЧП.

инвестиционная деятельность -27,7 млрд (-5% г/г). На кап затраты ушло 52,6 млрд. Здесь же видим поступление 22 млрд за продажу сегмента «Россыпи».

финансовая деятельность -26,5 млрд (рост в 2,5 раза).

Операционные поток, а также капитальные затраты выше среднего. А FCF максимальный за последние 3,5 года.

Дивиденды и обратный выкуп акций

Согласно дивидендной политике, Полюс должен выплачивать 30% от EBITDA, если ND/EBITDA < 2,5.

Но с 2022 года дивидендов не было. Основная причина – это обратный выкуп 30% своих акций на общую сумму 580 млрд, который Полюс провел летом 2023 года. Причём программа выкупа имела сомнительных характер, т.к. Полюс выкупил акции не у всех желающих, а у конкретного крупного акционера и выплатила за акции на треть больше их рыночной цены.

Ранее менеджмент заявлял, что необходимо проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов. Для возврата к их выплате нужно удостовериться, что денежный поток до 2028 года будет достаточен для покрытия высоких капексов и обслуживания долга.

Именно из-за этого резко вырос долг и компания приостановила выплату дивидендов. Если Полюс возобновит выплату дивидендов, то за 1П 2024 они могут составить ориентировочно 410₽ (3% доходности). А если не будут учитывать квазиказначейские акции, то 580₽ (4% доходности).

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить производство золота более, чем в 1,5 раза. Кстати, в конце сентября вышли новости, что Полюс получил первое золото с Сухого Лога, но основные работы еще впереди.

По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 4 квартале 2024 года Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Если это произойдёт, то будет хорошим драйвером для роста котировок.

Ещё компания обновила прогноз на 2024 год:

Производство золота -3,5% г/г.

Денежные затраты на проданную унцию 425-475$ (+15% г/г).

Кап затраты вырастут примерно в полтора раза год к году из-за разработки Сухого Лога.

Причем кап затраты во втором полугодии должны быть примерно в 2,5 раза выше относительно первого. Высокими они останутся, как минимум, до 2027 года. Это существенный фактор, учитывая немалую долговую нагрузку. Таким образом, ближайшие годы не стоит рассчитывать на высокие дивиденды.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Еще значимый фактор - это увеличение налогов. В 1П 2024 НДПИ составил 15,2 млрд (+35% г/г). Плюс с 01.06.24-31.12.2024 действует надбавка к НДПИ в 78000₽ на один килограмм. А с 2025 года она будет составлять 10% от превышения уровня $1900 за унцию.

Мультипликаторы

По мультипликаторам Полюс оценен средне относительно своих исторических значений. При этом нельзя забывать, что бизнес компании может существенно увеличится через 5-7 лет.

Капитализация = 1,85 трлн (цена акции = 13614 ₽)

EV/EBITDA = 6,1;

P/E = 7,3; P/S = 3,5; P/B = 21,3;

Рентаб. EBITDA 73%; ROA = 27%.

Если же учесть выкупленные акции, то мультипликаторы будут конечно интересней: EV/EBITDA = 4,7; P/E = 5,1; P/S = 2,4; P/B = 15;

Также Полюс выглядит предпочтительней относительно других золотодобытчиков РФ.

Выводы.

Полюс - один из мировых лидеров по производству и запасам золота. У компании очень низкая себестоимость производства.

Операционные результаты слегка подросли. Цены на золото на максимумах. Благодаря этому, финансовые результаты 1П 2024 очень сильные. Долговая нагрузка средняя. Кап затраты высокие, но FCF максимальный за последние 3,5 года.

Дивиденды за 1П 2024 могли бы составить 3-4%. Но из-за высоких кап затрат и относительно большого долга, их могут не заплатить.

Перспективы связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото и повышение налогов.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции Полюса не в полной мере защищают от девальвации рубля.

Мультипликаторы средние. Справедливая цена акций 16000₽.

Мои сделки.

На данный момент у меня нет акций Полюса в портфеле. Сейчас цены золота находятся на максимумах, поэтому пока покупать не планирую, но в случае коррекции, возможно, заново начну формировать позицию. А пока регулярно покупаю долларовые и юаневые облигации Полюса

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба