Главное

• Индекс МосБиржи остался при своих — боковик вокруг да около 2800 п. На фоне падения рубля и ралли нефти экспортно ориентированный рынок акций мог быть куда выше, но мешает неопределенность со ставкой.

• Бумаги в фокусе: пятерка лучших на рынке — Globaltrans, Сургутнефтегаз-ао и ап, префы Транснефти и Татнефти.

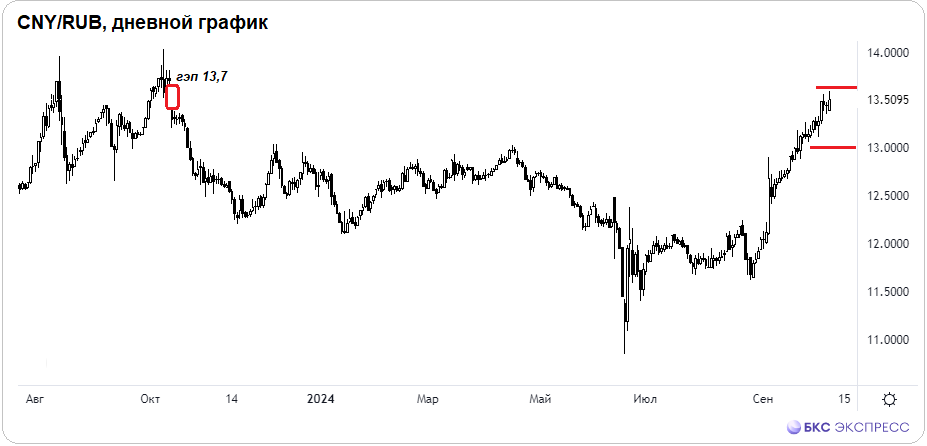

• Рубль после заминки вновь упал на годовое дно: юань по 13,6, доллар за 96, евро выше 105. Эффекта от выхода ЦБ на рынок с предложением валюты пока не видно, а техническая перегретость инвалют уже высокая. Скоро разрядка.

• На внешнем контуре: процентное падение индексов США в понедельник создает неблагоприятный фон на азиатских и европейских торгах во вторник; бросается в глаза обвал в Гонконге. На российском рынке боковик, и бенчмарк акций останется примерно на текущих.

• На сырьевом рынке: нефть Brent от пиковых выше $81, что явно не входило в планы ожидавших $60, пока умеренно откатывает под $80; золото в коррекции к $2630, но там тренд вверх; волатильный газ NG от недавних $3 уже у $2,7, и здесь интересная техническая поддержка.

В деталях

Индекс МосБиржи на вечерке вырулил на исходные, бенчмарк остался выше 2800 п. Фактически на рынке боковик на сниженных оборотах: амплитуда колебаний чуть более процента, а наторговали лишь на 62 млрд руб.

Казалось бы, мощные драйверы — рост инвалют и взлет нефти — должны были приободрить рынок, на котором абсолютное большинство бумаг экспортеров, но фактор жесткой ДКП ЦБ по-прежнему давит. Монетарная неопределенность уйдет 25 октября, когда регулятор огласит новую ставку. В ближайшие недели индекс может продолжить курсировать недалеко от важных 2800 п.

А далее есть основания для продолжения осеннего тренда вверх — даже при очередном шаге по ставке вверх участники рынка будут закладывать перспективы достижения пика стоимости фондирования. Через год ждем ставку около 15%, что способно обеспечить доходность длинных бондов в 33%. Индекс МосБиржи еще до начала зимы 2024 г. может направиться к круглым 3000 п., как бы предвосхищая послабление 2025 г.

Рубль вновь упал. Инвалюты обновили годовые максимумы — биржевой юань был у 13,6, и до гэпа 11 октября сразу над 13,7 вчера не хватило менее процента. Внебиржевые курсы тоже взлетели. По данным ЦБ на 8 октября, доллар уже выше 96, а евро над 105,3.

ЦБ анонсировал 25-кратный рост продажи валюты с 7 октября. Вчера это было заметно мало, видимо, дело в последнем выходном в КНР. Сегодня волатильность будет повышенной, а пара CNY/RUB все-таки может попробовать прикрыть разрыв годичной давности на 13,7, после чего технически целесообразнее играть в отбой перегретых инвалют. Ориентир коррекции юаня в рамках месяца — 13. Для этого активным трейдерам подойдет фьючерс CRZ4; производные на доллар и евро — SiZ4 и EuZ4.

Бумаги в фокусе

• Globaltrans (+2,8%). Лучший результат среди всех компонентов индекса. Есть нюанс — бумаги покидают торги на Мосбирже на фоне скорого делистинга, а выкуп согласовали по 520 руб., и он продлится до 6 ноября. От вчерашних котировок это лишь 2% — фактически тема для активных трейдеров закрыта, а российская биржевая история завершена.

• Сургутнефтегаз-ао/ап (+2,3%/+1,8%). Акции позитивно реагируют на девальвацию рубля на годовые минимумы при одновременном скачке барреля на многомесячные максимумы. Для обычки влияние переоценки валютной кубышки не столь значимо — там дивиденды низкие, а вот для префов — драйвер. Ранее обычка показала опережающий сигнал вверх, по инерции значились цели к 26,5 руб. и 27 руб. Вчера уже под 26,3 руб., и первый ориентир вскоре может быть отработан. В префах боковик с конца сентября, но в створе июльского дивгэпа; локальное сопротивление — под 56,5 руб.

• Транснефть-ап (+1,8%). Вчера значительно лучше рынка, но с конца сентября в рамках нисходящей формации. Чтобы ее сломить, нужно прорываться над 1380 руб. Долгосрочный таргет — 2000 руб., взгляд «Позитивный», инвестиционный апсайд выше 45%.

• Татнефть-ап (+0,9%). Закрытие в префах ровно на 660 руб., а сегодня с открытия торгов там будет гэп вниз на фоне дивотсечки. Глубина провала, скорректированная на налог, будет около 33 руб., или -5%. Техническая поддержка на 620 руб., это же относится и к обычке. По времени ликвидации техразрыва ориентируемся на месяц+. Фактор слабого рубля, дорогой нефти, а также дивидендные ожидания на будущее могут привести к достаточно быстрому восстановлению биржевого курса на исходные до выплат.

На внешнем контуре

• В США: индексы потеряли около процента и вновь отошли от вершин. Цикл ФРС развернулся, но вероятность агрессивного снижения ключевой ставки стала падать — до конца года в два раунда регулятор может опустить ее лишь на процент с текущих 5%. Это несколько снижает аппетит к риску. Коррекции рынка от пика допустимы, но разворот восходящего тренда в бенчмарках акций пока исключен. Фактор поникших индексов Штатов сегодня придавит индексы Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: очень сильная разнонаправленная динамика индексов, и европейским трейдерам еще предстоит решить на кого опереться — китайский Shanghai Composite после праздников стартует на +5%, а вот самый волатильный в регионе гонконгский Hang Seng после грандиозного ралли сегодня рушился на -8%; в Японии относительно сдержанно -1,5%. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent превышала $81,1, за считанные дни было +15% на фоне эскалации на Ближнем Востоке. Такой риск обозначали неоднократно. А вот пессимистичные оценки падения барреля на $60 и ниже, как и ожидалось, по факту полностью разбиты. Сегодня технический откат под $80. В цене барреля высокая риск-премия, которая может сократиться лишь в обстановке умиротворения.

• Золото продолжает тускнеть, унция почти у $2630. На фоне некоторого затишья на внешнем контуре защитная функция драгметалла закономерно снижается, а скачок индекса доллара DXY в моменте под 103 п. локально давит на золото — у инструментов обратная корреляция. Однако тренду вверх в унции пока ничего не угрожает — неопределенность на международной арене сохраняется, а ФРС уже определилась с монетарным курсом. И все это играет за золото.

• Газ NG в откате от психологических $3. Там было сопротивление на динамической линии по максимумам 2023–2024 гг. Инструмент очень волатильный — и уже $2,7. Здесь техническая поддержка: для активных трейдеров со стопами это может быть интересно на перезаход в лонг под отскок.

• Индекс МосБиржи остался при своих — боковик вокруг да около 2800 п. На фоне падения рубля и ралли нефти экспортно ориентированный рынок акций мог быть куда выше, но мешает неопределенность со ставкой.

• Бумаги в фокусе: пятерка лучших на рынке — Globaltrans, Сургутнефтегаз-ао и ап, префы Транснефти и Татнефти.

• Рубль после заминки вновь упал на годовое дно: юань по 13,6, доллар за 96, евро выше 105. Эффекта от выхода ЦБ на рынок с предложением валюты пока не видно, а техническая перегретость инвалют уже высокая. Скоро разрядка.

• На внешнем контуре: процентное падение индексов США в понедельник создает неблагоприятный фон на азиатских и европейских торгах во вторник; бросается в глаза обвал в Гонконге. На российском рынке боковик, и бенчмарк акций останется примерно на текущих.

• На сырьевом рынке: нефть Brent от пиковых выше $81, что явно не входило в планы ожидавших $60, пока умеренно откатывает под $80; золото в коррекции к $2630, но там тренд вверх; волатильный газ NG от недавних $3 уже у $2,7, и здесь интересная техническая поддержка.

В деталях

Индекс МосБиржи на вечерке вырулил на исходные, бенчмарк остался выше 2800 п. Фактически на рынке боковик на сниженных оборотах: амплитуда колебаний чуть более процента, а наторговали лишь на 62 млрд руб.

Казалось бы, мощные драйверы — рост инвалют и взлет нефти — должны были приободрить рынок, на котором абсолютное большинство бумаг экспортеров, но фактор жесткой ДКП ЦБ по-прежнему давит. Монетарная неопределенность уйдет 25 октября, когда регулятор огласит новую ставку. В ближайшие недели индекс может продолжить курсировать недалеко от важных 2800 п.

А далее есть основания для продолжения осеннего тренда вверх — даже при очередном шаге по ставке вверх участники рынка будут закладывать перспективы достижения пика стоимости фондирования. Через год ждем ставку около 15%, что способно обеспечить доходность длинных бондов в 33%. Индекс МосБиржи еще до начала зимы 2024 г. может направиться к круглым 3000 п., как бы предвосхищая послабление 2025 г.

Рубль вновь упал. Инвалюты обновили годовые максимумы — биржевой юань был у 13,6, и до гэпа 11 октября сразу над 13,7 вчера не хватило менее процента. Внебиржевые курсы тоже взлетели. По данным ЦБ на 8 октября, доллар уже выше 96, а евро над 105,3.

ЦБ анонсировал 25-кратный рост продажи валюты с 7 октября. Вчера это было заметно мало, видимо, дело в последнем выходном в КНР. Сегодня волатильность будет повышенной, а пара CNY/RUB все-таки может попробовать прикрыть разрыв годичной давности на 13,7, после чего технически целесообразнее играть в отбой перегретых инвалют. Ориентир коррекции юаня в рамках месяца — 13. Для этого активным трейдерам подойдет фьючерс CRZ4; производные на доллар и евро — SiZ4 и EuZ4.

Бумаги в фокусе

• Globaltrans (+2,8%). Лучший результат среди всех компонентов индекса. Есть нюанс — бумаги покидают торги на Мосбирже на фоне скорого делистинга, а выкуп согласовали по 520 руб., и он продлится до 6 ноября. От вчерашних котировок это лишь 2% — фактически тема для активных трейдеров закрыта, а российская биржевая история завершена.

• Сургутнефтегаз-ао/ап (+2,3%/+1,8%). Акции позитивно реагируют на девальвацию рубля на годовые минимумы при одновременном скачке барреля на многомесячные максимумы. Для обычки влияние переоценки валютной кубышки не столь значимо — там дивиденды низкие, а вот для префов — драйвер. Ранее обычка показала опережающий сигнал вверх, по инерции значились цели к 26,5 руб. и 27 руб. Вчера уже под 26,3 руб., и первый ориентир вскоре может быть отработан. В префах боковик с конца сентября, но в створе июльского дивгэпа; локальное сопротивление — под 56,5 руб.

• Транснефть-ап (+1,8%). Вчера значительно лучше рынка, но с конца сентября в рамках нисходящей формации. Чтобы ее сломить, нужно прорываться над 1380 руб. Долгосрочный таргет — 2000 руб., взгляд «Позитивный», инвестиционный апсайд выше 45%.

• Татнефть-ап (+0,9%). Закрытие в префах ровно на 660 руб., а сегодня с открытия торгов там будет гэп вниз на фоне дивотсечки. Глубина провала, скорректированная на налог, будет около 33 руб., или -5%. Техническая поддержка на 620 руб., это же относится и к обычке. По времени ликвидации техразрыва ориентируемся на месяц+. Фактор слабого рубля, дорогой нефти, а также дивидендные ожидания на будущее могут привести к достаточно быстрому восстановлению биржевого курса на исходные до выплат.

На внешнем контуре

• В США: индексы потеряли около процента и вновь отошли от вершин. Цикл ФРС развернулся, но вероятность агрессивного снижения ключевой ставки стала падать — до конца года в два раунда регулятор может опустить ее лишь на процент с текущих 5%. Это несколько снижает аппетит к риску. Коррекции рынка от пика допустимы, но разворот восходящего тренда в бенчмарках акций пока исключен. Фактор поникших индексов Штатов сегодня придавит индексы Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: очень сильная разнонаправленная динамика индексов, и европейским трейдерам еще предстоит решить на кого опереться — китайский Shanghai Composite после праздников стартует на +5%, а вот самый волатильный в регионе гонконгский Hang Seng после грандиозного ралли сегодня рушился на -8%; в Японии относительно сдержанно -1,5%. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent превышала $81,1, за считанные дни было +15% на фоне эскалации на Ближнем Востоке. Такой риск обозначали неоднократно. А вот пессимистичные оценки падения барреля на $60 и ниже, как и ожидалось, по факту полностью разбиты. Сегодня технический откат под $80. В цене барреля высокая риск-премия, которая может сократиться лишь в обстановке умиротворения.

• Золото продолжает тускнеть, унция почти у $2630. На фоне некоторого затишья на внешнем контуре защитная функция драгметалла закономерно снижается, а скачок индекса доллара DXY в моменте под 103 п. локально давит на золото — у инструментов обратная корреляция. Однако тренду вверх в унции пока ничего не угрожает — неопределенность на международной арене сохраняется, а ФРС уже определилась с монетарным курсом. И все это играет за золото.

• Газ NG в откате от психологических $3. Там было сопротивление на динамической линии по максимумам 2023–2024 гг. Инструмент очень волатильный — и уже $2,7. Здесь техническая поддержка: для активных трейдеров со стопами это может быть интересно на перезаход в лонг под отскок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба