Облачные вычисления стали одной из первых отраслей, которая получила заметный импульс от искусственного интеллекта (ИИ). Опубликованные 9 сентября квартальные результаты Oracle Corp (NYSE:ORCL). определённо продолжили эту тенденцию.

Аналитики ожидают, что Oracle (NYSE: ORCL) продемонстрирует общий рост выручки на 6,5% в этом квартале, но для Oracle Cloud Infrastructure они ожидают, что этот показатель составит 46%.

Хотя Oracle не является крупнейшим поставщиком облачных услуг, в последние кварталы увеличение мирового спроса на ИИ способствовал резкому росту её бизнеса в сфере облачной инфраструктуры. Её усилия по расширению мощностей и установлению партнёрских отношений с другими крупными технологическими компаниями могут привести к ещё большему росту этого направления бизнеса.

Но поскольку компания по сути является вторым игроком среди поставщиков облачных услуг — Amazon.com Inc (NASDAQ:AMZN). (AMZN), Microsoft Corp (NASDAQ:MSFT). (MSFT) и Alphabet (NASDAQ:GOOGL) Inc. (GOOG | GOOGL) крупнее и более устоявшиеся — инвесторы не оценили акции Oracle так же высоко, как её конкурентов. Аналитики говорят, что её финансовый отчёт за I квартал после закрытия рынка помог изменить это мнение.

«Люди пока не полностью уверены, что Oracle станет устойчивым победителем в области ИИ, но есть волна инвесторов, которые убедятся, если она покажет еще один хороший квартал», — сказал Джордан Кляйн, специалист по технологическому сектору в Mizuho Securities. «Если она продолжит демонстрировать сильные результаты её облачных технологий, то это приведет к улучшению общего роста, а оттуда — к более высокому мультипликатору».

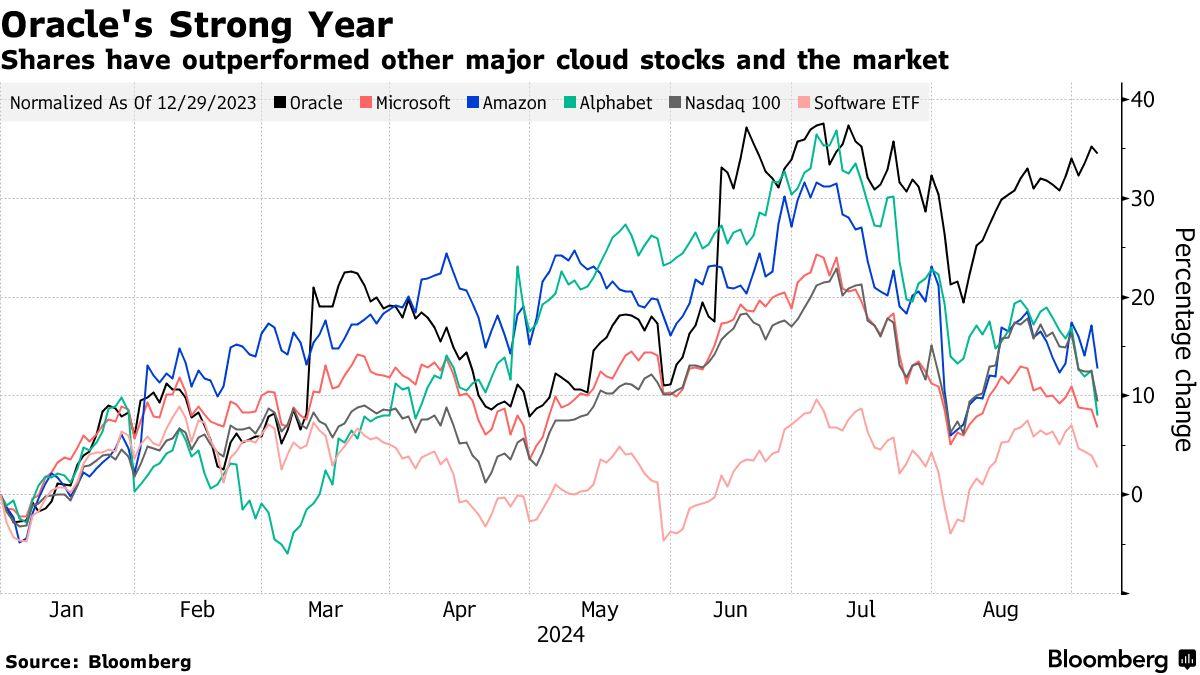

За последний месяц акции Oracle выросли на внушительные 28%.

Хотя акции Oracle выросли более чем на 75% в этом году — значительно превзойдя другие компании-разработчики программного обеспечения, а также рынок в целом — они торгуются по цене, которая менее чем в 22 раза превышает предполагаемую прибыль. Это значительно ниже Microsoft, которая торгуется почти в 30 раз, и ниже, чем мультипликатор индекса Nasdaq 100, составляющий около 24.

Оптимизм растёт среди аналитиков Уолл-стрит, которые видят потенциал Oracle в её статусе аутсайдера. Возможно, он не самый большой, но это означает, что у него есть много возможностей для роста.

В июне руководители компании обрисовали способы, которыми они настраивают облачный бизнес для расширения ИИ, подписав 30 контрактов на продажу на сумму более $12,5 млрд с компаниями, включая OpenAI, чей ChatGPT обучается в облаке Oracle. Компания также сотрудничала с Microsoft Corp. и Google для взаимодействия с их облачными решениями, что может привлечь больше клиентов, использующих несколько платформ.

Аналитики прогнозируют, что Oracle обеспечит общий рост выручки на 6,5% в этом квартале, но для Oracle Cloud Infrastructure (OCI) они ожидают, что этот показатель составит целых 46%, согласно оценкам Bloomberg Consensus. Сама компания прогнозировала, что рост выручки в каждом квартале будет опережать предыдущий квартал в течение этого финансового года, а валовая прибыль OCI увеличится более чем на 50%.

Недавно Guggenheim назвал Oracle своей лучшей идеей, заявив, что видит признаки «продолжающегося импульса» даже в том, что обычно является затишьем. Piper Sandler отнесла Oracle к «большой четвёрке» в облачных вычислениях, наряду с Amazon, Microsoft и Alphabet. Из этих четырёх Oracle «может поддерживать самые высокие темпы роста», написала фирма, добавив, что OCI к 2032 году имеет потенциал для роста в 10 раз.

Этот сезон доходов был неоднозначным для технологических компаний, особенно потому, что инвесторы подвергают сомнению расходы эмитентов на инициативы ИИ. Тем не менее, облачные технологии были областью, где ИИ способствовал дальнейшему росту.

Облачный бизнес Amazon стал ярким примером в достигнутых результатах, в то время как отчёт Alphabet показал высокий спрос на услуги облачных вычислений. Доход от облачной платформы Microsoft Azure в последнем квартале вырос на 29%. Это небольшое замедление по сравнению с предыдущим периодом, но около 8% прироста пришлось на ИИ.

Хотя многие аналитики настроены оптимистично в отношении Oracle, у неё нет почти единодушной поддержки, как у других мегакапитализированных технологических акций. Менее 60% аналитиков, отслеживаемых Bloomberg, рекомендуют покупать её акции, например, по сравнению с более чем 95% для Amazon и Microsoft. А средняя целевая цена акций всего на 6% выше её текущего уровня, что говорит о том, что пространство для роста может быть достаточно ограничено.

Тем не менее, оптимисты видят в этих данных доказательство того, что Oracle просто ещё недооценена.

В отношении Oracle «наблюдается необузданный спрос и у компании есть довольно длинная полоса для роста», — сказал Тед Мортонсон, стратег сектора технологий в Baird. «Она действительно осталась незамеченной по сравнению с другими, и есть много инвесторов, которые пока не владеют её акциями. Учитывая её сильные стороны, они должны по крайней мере иметь равный вес, но на самом деле это всё относится к её основному холдингу».

Рост Oracle, обусловленный искусственным интеллектом, вызвал у Уолл-стрит самый оптимистичный настрой за последние годы

Корпорация Oracle завоёвывает всё большее доверие инвесторов и аналитиков, демонстрируя возобновление роста продаж, обусловленное спросом, обусловленным искусственным интеллектом (ИИ).

Акции софтверного гиганта выросли более чем на 75% в этом году, причём большая часть этого роста пришлась на прошлогодний доход, превзошедший прогнозы, и прогноз, что продажи примерно удвоятся в течение следующих 5-ти лет. 2 недавних повышения прогнозов аналитиков оставили Уолл-стрит на самом оптимистичном уровне за последние 6 лет, 24 инвесткомпании рекомендовали акции Oracle к покупке, согласно данным, собранным Bloomberg. Акции компании немного снизились, упав сегодня примерно на 2%.

Новая популярность пришла, когда Oracle закрепила свой статус победителя в начавшейся гонке технологий ИИ. Компания сосредоточилась на расширении своего бизнеса облачной инфраструктуры — который конкурирует с Amazon.com Inc., Microsoft Corp. и Alphabet Inc. и Google — и заработала репутацию успешной компании с генеративными рабочими нагрузками ИИ, что помогает ей повысить общий рост доходов.

«Рост идет быстрее, гораздо быстрее, чем мы привыкли в Oracle, и это огромный позитив», — сказал Дэн Ай, главный инвестиционный директор Fort Pitt Capital Group. «В то же время это было что-то вроде имени, оставшегося незамеченным, и хотя оценка компании недавно выросла, имя Oracle всё ещё дешевле, чем имена других технологических гигантов».

Даже после успешного года Oracle ещё предстоит пройти долгий путь, чтобы избавиться от статуса аутсайдера по сравнению с такими крупными игроками на рынке облачных решений, как Microsoft, и такими мелкими конкурентами, как Salesforce (NYSE:CRM) Inc (CRM). За последние 5 финансовых лет рост выручки Oracle в среднем составил около 6% по сравнению с 14% у Microsoft и более 20% у Salesforce.

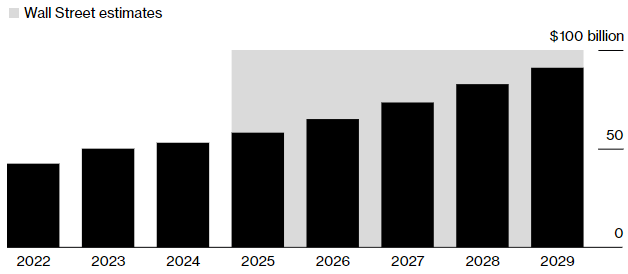

Однако ожидается, что Oracle продемонстрирует рост выручки примерно на 10% в текущем финансовом году с дальнейшим его ускорением в 2026 и 2027 годах, согласно средним оценкам аналитиков, собранным Bloomberg. Это в основном связано с ростом в её бизнесе облачной инфраструктуры, где продажи, как ожидается, в этом году вырастут на 55%.

Аналитики ожидают, что рост продаж Oracle продолжит ускоряться:

Примечание: финансовые годы 2025–2029 отражают оценки Уолл-стрит.

Акции Oracle в этом году выросли на $170 млрд рыночной стоимости, что увеличило их оценку до 26-кратной будущей прибыли по сравнению с 18-кратной в начале года. Это все ещё дешевле, чем у некоторых более крупных аналогов, таких как Microsoft и Amazon, что привлекает аналитиков и инвесторов.

«Нам трудно не поставить 25-кратный мультипликатор на компанию, которая будет расти быстрее Salesforce и Adobe», — написал аналитик Melius Research Бен Рейтцес в отчёте месяц назад, повысив свой рейтинг Oracle с «удерживать» до «покупать». «Инвесторы продолжат вознаграждать Oracle за более быстрый рост выручки».

Отчёт Рейтцеса последовал за повышением рейтинга аналитиком JMP Securities Патриком Уолравенсом, который 10 сентября повысил свой рейтинг Oracle с «рыночного» до «превосходит рынок», сославшись на ускорение роста доходов и ожидания дальнейшего увеличения доли рынка в сфере услуг облачной инфраструктуры.

Тем не менее, даже несмотря на то, что стратеги Уолл-стрит стали более оптимистичны в отношении акций ORCL в последние месяцы, они всё равно предпочитают другие имена Big Tech. Около 63% аналитиков, освещающих Oracle, присудили её бумагам рейтинг «покупать», по сравнению с 83% у Alphabet, 96% у Microsoft и 95% у Amazon, согласно данным, собранным Bloomberg.

Аналитики Уолл-стрит прогнозируют, что годовая цена акций компании составит $210 (по сравнению с текущей ценой акций около $175), что означает рост на 20% (+3500 пунктов). Ближайшей краткосрочной целью выступает перехай на $178,61.

Аналитики ожидают, что Oracle (NYSE: ORCL) продемонстрирует общий рост выручки на 6,5% в этом квартале, но для Oracle Cloud Infrastructure они ожидают, что этот показатель составит 46%.

Хотя Oracle не является крупнейшим поставщиком облачных услуг, в последние кварталы увеличение мирового спроса на ИИ способствовал резкому росту её бизнеса в сфере облачной инфраструктуры. Её усилия по расширению мощностей и установлению партнёрских отношений с другими крупными технологическими компаниями могут привести к ещё большему росту этого направления бизнеса.

Но поскольку компания по сути является вторым игроком среди поставщиков облачных услуг — Amazon.com Inc (NASDAQ:AMZN). (AMZN), Microsoft Corp (NASDAQ:MSFT). (MSFT) и Alphabet (NASDAQ:GOOGL) Inc. (GOOG | GOOGL) крупнее и более устоявшиеся — инвесторы не оценили акции Oracle так же высоко, как её конкурентов. Аналитики говорят, что её финансовый отчёт за I квартал после закрытия рынка помог изменить это мнение.

«Люди пока не полностью уверены, что Oracle станет устойчивым победителем в области ИИ, но есть волна инвесторов, которые убедятся, если она покажет еще один хороший квартал», — сказал Джордан Кляйн, специалист по технологическому сектору в Mizuho Securities. «Если она продолжит демонстрировать сильные результаты её облачных технологий, то это приведет к улучшению общего роста, а оттуда — к более высокому мультипликатору».

За последний месяц акции Oracle выросли на внушительные 28%.

Хотя акции Oracle выросли более чем на 75% в этом году — значительно превзойдя другие компании-разработчики программного обеспечения, а также рынок в целом — они торгуются по цене, которая менее чем в 22 раза превышает предполагаемую прибыль. Это значительно ниже Microsoft, которая торгуется почти в 30 раз, и ниже, чем мультипликатор индекса Nasdaq 100, составляющий около 24.

Оптимизм растёт среди аналитиков Уолл-стрит, которые видят потенциал Oracle в её статусе аутсайдера. Возможно, он не самый большой, но это означает, что у него есть много возможностей для роста.

В июне руководители компании обрисовали способы, которыми они настраивают облачный бизнес для расширения ИИ, подписав 30 контрактов на продажу на сумму более $12,5 млрд с компаниями, включая OpenAI, чей ChatGPT обучается в облаке Oracle. Компания также сотрудничала с Microsoft Corp. и Google для взаимодействия с их облачными решениями, что может привлечь больше клиентов, использующих несколько платформ.

Аналитики прогнозируют, что Oracle обеспечит общий рост выручки на 6,5% в этом квартале, но для Oracle Cloud Infrastructure (OCI) они ожидают, что этот показатель составит целых 46%, согласно оценкам Bloomberg Consensus. Сама компания прогнозировала, что рост выручки в каждом квартале будет опережать предыдущий квартал в течение этого финансового года, а валовая прибыль OCI увеличится более чем на 50%.

Недавно Guggenheim назвал Oracle своей лучшей идеей, заявив, что видит признаки «продолжающегося импульса» даже в том, что обычно является затишьем. Piper Sandler отнесла Oracle к «большой четвёрке» в облачных вычислениях, наряду с Amazon, Microsoft и Alphabet. Из этих четырёх Oracle «может поддерживать самые высокие темпы роста», написала фирма, добавив, что OCI к 2032 году имеет потенциал для роста в 10 раз.

Этот сезон доходов был неоднозначным для технологических компаний, особенно потому, что инвесторы подвергают сомнению расходы эмитентов на инициативы ИИ. Тем не менее, облачные технологии были областью, где ИИ способствовал дальнейшему росту.

Облачный бизнес Amazon стал ярким примером в достигнутых результатах, в то время как отчёт Alphabet показал высокий спрос на услуги облачных вычислений. Доход от облачной платформы Microsoft Azure в последнем квартале вырос на 29%. Это небольшое замедление по сравнению с предыдущим периодом, но около 8% прироста пришлось на ИИ.

Хотя многие аналитики настроены оптимистично в отношении Oracle, у неё нет почти единодушной поддержки, как у других мегакапитализированных технологических акций. Менее 60% аналитиков, отслеживаемых Bloomberg, рекомендуют покупать её акции, например, по сравнению с более чем 95% для Amazon и Microsoft. А средняя целевая цена акций всего на 6% выше её текущего уровня, что говорит о том, что пространство для роста может быть достаточно ограничено.

Тем не менее, оптимисты видят в этих данных доказательство того, что Oracle просто ещё недооценена.

В отношении Oracle «наблюдается необузданный спрос и у компании есть довольно длинная полоса для роста», — сказал Тед Мортонсон, стратег сектора технологий в Baird. «Она действительно осталась незамеченной по сравнению с другими, и есть много инвесторов, которые пока не владеют её акциями. Учитывая её сильные стороны, они должны по крайней мере иметь равный вес, но на самом деле это всё относится к её основному холдингу».

Рост Oracle, обусловленный искусственным интеллектом, вызвал у Уолл-стрит самый оптимистичный настрой за последние годы

Корпорация Oracle завоёвывает всё большее доверие инвесторов и аналитиков, демонстрируя возобновление роста продаж, обусловленное спросом, обусловленным искусственным интеллектом (ИИ).

Акции софтверного гиганта выросли более чем на 75% в этом году, причём большая часть этого роста пришлась на прошлогодний доход, превзошедший прогнозы, и прогноз, что продажи примерно удвоятся в течение следующих 5-ти лет. 2 недавних повышения прогнозов аналитиков оставили Уолл-стрит на самом оптимистичном уровне за последние 6 лет, 24 инвесткомпании рекомендовали акции Oracle к покупке, согласно данным, собранным Bloomberg. Акции компании немного снизились, упав сегодня примерно на 2%.

Новая популярность пришла, когда Oracle закрепила свой статус победителя в начавшейся гонке технологий ИИ. Компания сосредоточилась на расширении своего бизнеса облачной инфраструктуры — который конкурирует с Amazon.com Inc., Microsoft Corp. и Alphabet Inc. и Google — и заработала репутацию успешной компании с генеративными рабочими нагрузками ИИ, что помогает ей повысить общий рост доходов.

«Рост идет быстрее, гораздо быстрее, чем мы привыкли в Oracle, и это огромный позитив», — сказал Дэн Ай, главный инвестиционный директор Fort Pitt Capital Group. «В то же время это было что-то вроде имени, оставшегося незамеченным, и хотя оценка компании недавно выросла, имя Oracle всё ещё дешевле, чем имена других технологических гигантов».

Даже после успешного года Oracle ещё предстоит пройти долгий путь, чтобы избавиться от статуса аутсайдера по сравнению с такими крупными игроками на рынке облачных решений, как Microsoft, и такими мелкими конкурентами, как Salesforce (NYSE:CRM) Inc (CRM). За последние 5 финансовых лет рост выручки Oracle в среднем составил около 6% по сравнению с 14% у Microsoft и более 20% у Salesforce.

Однако ожидается, что Oracle продемонстрирует рост выручки примерно на 10% в текущем финансовом году с дальнейшим его ускорением в 2026 и 2027 годах, согласно средним оценкам аналитиков, собранным Bloomberg. Это в основном связано с ростом в её бизнесе облачной инфраструктуры, где продажи, как ожидается, в этом году вырастут на 55%.

Аналитики ожидают, что рост продаж Oracle продолжит ускоряться:

Примечание: финансовые годы 2025–2029 отражают оценки Уолл-стрит.

Акции Oracle в этом году выросли на $170 млрд рыночной стоимости, что увеличило их оценку до 26-кратной будущей прибыли по сравнению с 18-кратной в начале года. Это все ещё дешевле, чем у некоторых более крупных аналогов, таких как Microsoft и Amazon, что привлекает аналитиков и инвесторов.

«Нам трудно не поставить 25-кратный мультипликатор на компанию, которая будет расти быстрее Salesforce и Adobe», — написал аналитик Melius Research Бен Рейтцес в отчёте месяц назад, повысив свой рейтинг Oracle с «удерживать» до «покупать». «Инвесторы продолжат вознаграждать Oracle за более быстрый рост выручки».

Отчёт Рейтцеса последовал за повышением рейтинга аналитиком JMP Securities Патриком Уолравенсом, который 10 сентября повысил свой рейтинг Oracle с «рыночного» до «превосходит рынок», сославшись на ускорение роста доходов и ожидания дальнейшего увеличения доли рынка в сфере услуг облачной инфраструктуры.

Тем не менее, даже несмотря на то, что стратеги Уолл-стрит стали более оптимистичны в отношении акций ORCL в последние месяцы, они всё равно предпочитают другие имена Big Tech. Около 63% аналитиков, освещающих Oracle, присудили её бумагам рейтинг «покупать», по сравнению с 83% у Alphabet, 96% у Microsoft и 95% у Amazon, согласно данным, собранным Bloomberg.

Аналитики Уолл-стрит прогнозируют, что годовая цена акций компании составит $210 (по сравнению с текущей ценой акций около $175), что означает рост на 20% (+3500 пунктов). Ближайшей краткосрочной целью выступает перехай на $178,61.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба