5 ноября 2024 Сусин Егор

UST припали.

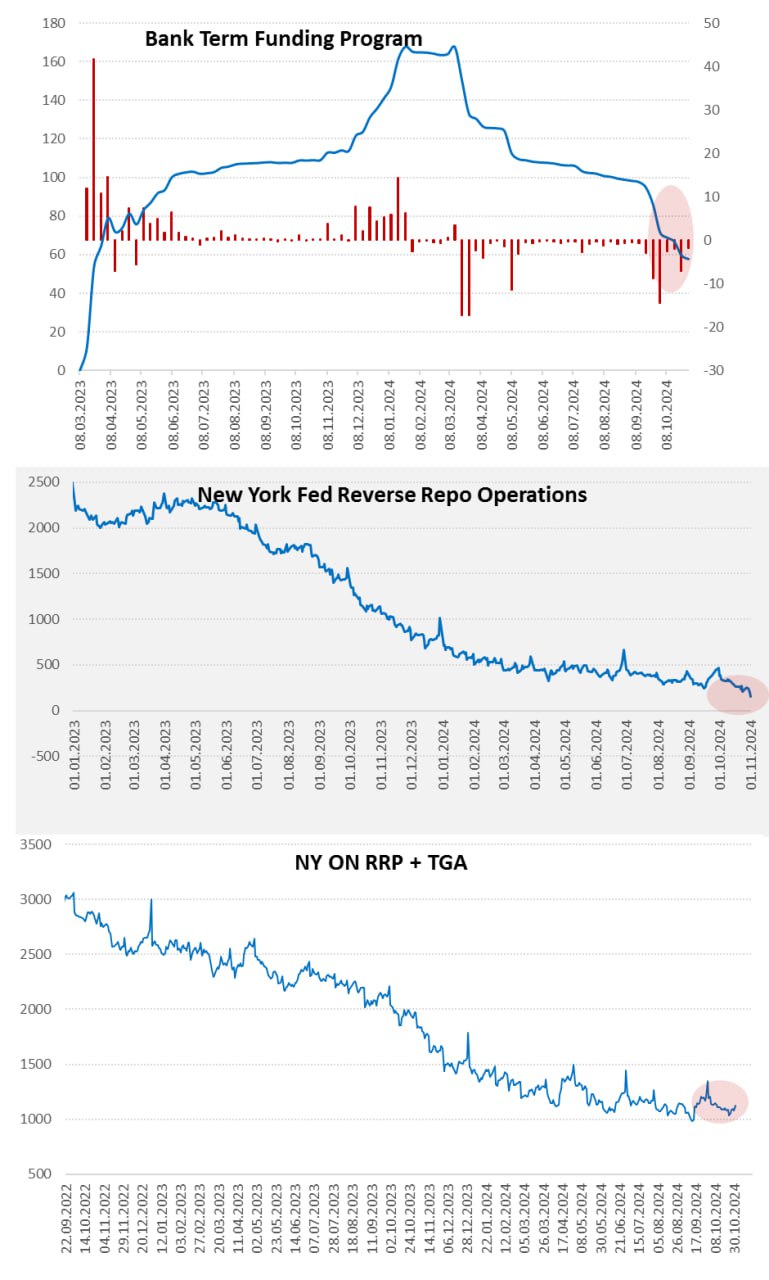

ФРС в недели перед выборами практически прекратила QT и затаилась, за 4 недели портфель гособлигаций сократился на скромные $6.6 млрд, по ипотечным облигациям сокращение на $16.1 млрд, из которых $12.7 млрд как раз на прошедшей неделе. Правда за эти же 4 недели гасились выданные в прошлом году кредиты BTFP на $13.6 млрд. В целом ФРС затихла и затаилась, предвыборное решение понизить ставку на 50 б.п. на фоне все еще высокой инфляции создало достаточно занимательную динамику на рынках.

Основную погоду делало ведомство Йеллен, Минфин США на отчетной неделе забрал из системы $29.7 млрд, нарастив остатки на счетах до $847 млрд. Но это на отчетную дат 30 октября, а заимствования Минфина приходятся на 31 число месяца, когда он забрал еще $74 млрд, а на счетах стало $921 млрд, чистые заимствования за день около $100 млрд, что резко ухудшило ситуацию с долларовой ликвидностью (и настроения на рынках). Но уже в пятницу Йеллен должна была вернуть в систему деньги через расходы бюджета (~$100 млрд).

Большой объем размещения векселей (>$550 млрд) и облигаций (>$250 млрд) на неделе, видимо стал одной из причин провала облигаций и роста доходности до до ~4.4% по десятилеткам, с сентябрьского заседания кривая доходности уехала вверх на ~80 б.п. на среднем и длинном участке кривой (~30 б.п. – рост инфляционных ожиданий), а краткосрочные ставки падали на ожиданиях снижения ставки ФРС. Это привело к резкому снижению инверсии кривой на сроках 10 лет-3 мес., кривая UST начинает становиться плоской.

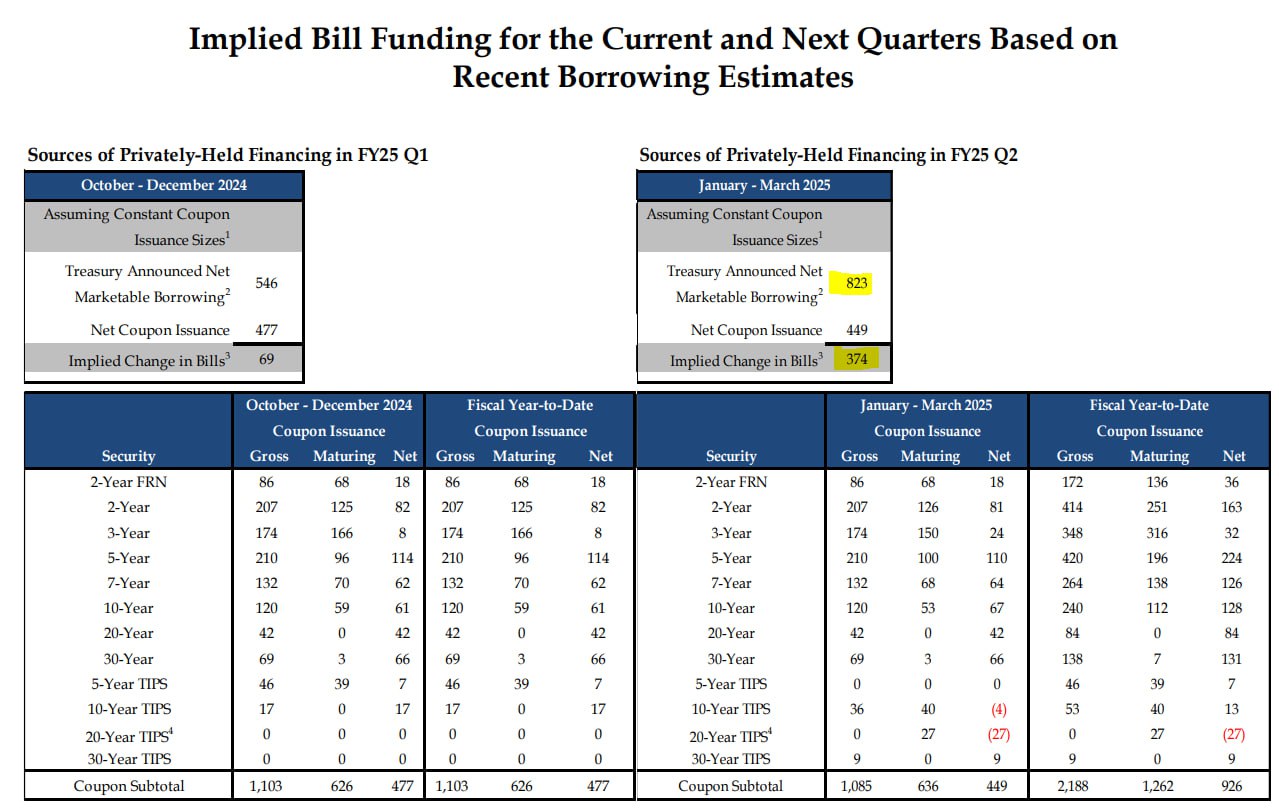

С другой стороны, рост предложения векселей привел к большому притоку ликвидности из обратного РЕПО ФРС, ON RRP ФРБ Нью-Йорка рухнуло к пятнице до $155 млрд (приток ликвидности около $220 млрд за месяц). Учитывая то, что Минфин США в 4 квартале планирует занять $823 млрд, из которых $374 млрд векселями, фондам денежного рынка будет куда вывести деньги из обратного РЕПО ФРС, поэтому вполне возможно, что RRP будет идти в сторону нуля.

Вместе с расходами со счетов Минфина США (~$220 млрд), до конца года должен нарисоваться достаточно значимый приток долларовой ликвидности, что должно увеличить объем средств на счетах банков в ФРС с текущих $3.22 трлн до $3.4-3.5 трлн. Доллары будут

ФРС в недели перед выборами практически прекратила QT и затаилась, за 4 недели портфель гособлигаций сократился на скромные $6.6 млрд, по ипотечным облигациям сокращение на $16.1 млрд, из которых $12.7 млрд как раз на прошедшей неделе. Правда за эти же 4 недели гасились выданные в прошлом году кредиты BTFP на $13.6 млрд. В целом ФРС затихла и затаилась, предвыборное решение понизить ставку на 50 б.п. на фоне все еще высокой инфляции создало достаточно занимательную динамику на рынках.

Основную погоду делало ведомство Йеллен, Минфин США на отчетной неделе забрал из системы $29.7 млрд, нарастив остатки на счетах до $847 млрд. Но это на отчетную дат 30 октября, а заимствования Минфина приходятся на 31 число месяца, когда он забрал еще $74 млрд, а на счетах стало $921 млрд, чистые заимствования за день около $100 млрд, что резко ухудшило ситуацию с долларовой ликвидностью (и настроения на рынках). Но уже в пятницу Йеллен должна была вернуть в систему деньги через расходы бюджета (~$100 млрд).

Большой объем размещения векселей (>$550 млрд) и облигаций (>$250 млрд) на неделе, видимо стал одной из причин провала облигаций и роста доходности до до ~4.4% по десятилеткам, с сентябрьского заседания кривая доходности уехала вверх на ~80 б.п. на среднем и длинном участке кривой (~30 б.п. – рост инфляционных ожиданий), а краткосрочные ставки падали на ожиданиях снижения ставки ФРС. Это привело к резкому снижению инверсии кривой на сроках 10 лет-3 мес., кривая UST начинает становиться плоской.

С другой стороны, рост предложения векселей привел к большому притоку ликвидности из обратного РЕПО ФРС, ON RRP ФРБ Нью-Йорка рухнуло к пятнице до $155 млрд (приток ликвидности около $220 млрд за месяц). Учитывая то, что Минфин США в 4 квартале планирует занять $823 млрд, из которых $374 млрд векселями, фондам денежного рынка будет куда вывести деньги из обратного РЕПО ФРС, поэтому вполне возможно, что RRP будет идти в сторону нуля.

Вместе с расходами со счетов Минфина США (~$220 млрд), до конца года должен нарисоваться достаточно значимый приток долларовой ликвидности, что должно увеличить объем средств на счетах банков в ФРС с текущих $3.22 трлн до $3.4-3.5 трлн. Доллары будут

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба