7 ноября 2024 БКС Экспресс

ЦБ в октябре в очередной раз повысил ключевую ставку, теперь до 21%. Мы считаем, что в таких условиях для перспектив акций компаний сектора ТМТ и ритейла очень важны долговая нагрузка и прибыльность. Показываем на графике, кто и почему более чувствителен к высоким ставкам, а кто — менее.

Главное

• ЦБ повысил ключевую ставку в конце октября, ставка выше 10% уже больше года.

• Ключевая ставка может остаться двузначной и весь 2025 г., считают наши экономисты.

• Влияние ставок на компании сектора зависит от долговой нагрузки и рентабельности.

• В более выгодном положении наши фавориты: Яндекс, Хэдхантер и Henderson.

• Наиболее значимые риски: для М.Видео-Эльдорадо и в какой-то мере для VK.

• Для МТС и Ростелекома в теории риски для дивидендов, но на практике будет зависеть от ситуации.

• Наши взгляды на год зависят от ряда вводных, но мы считаем важными долговую нагрузку и рентабельность при оценке перспектив бумаг в секторе — заранее учли этот фактор.

В деталях

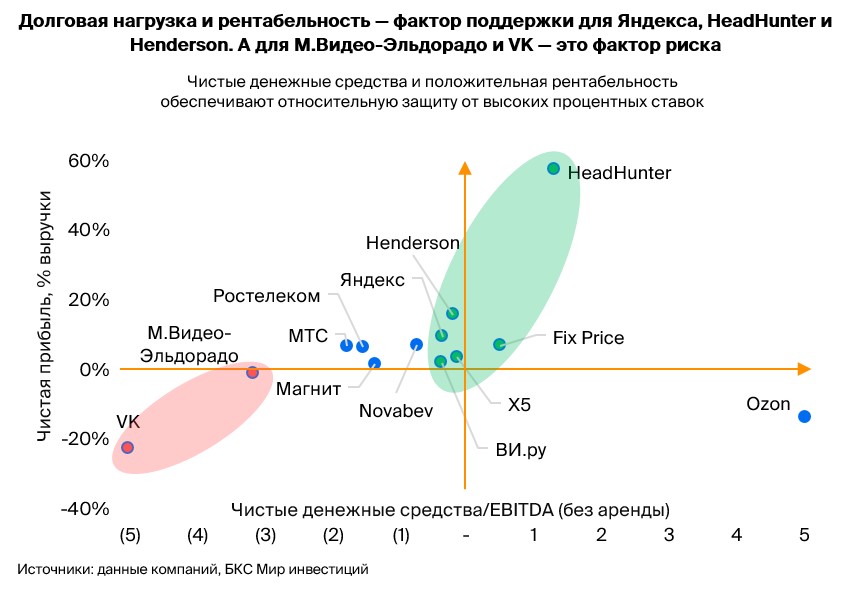

Читаем график

На графике мы рассматриваем представителей сектора ТМТ (телеком-операторы и интернет компании) и розничной торговли под нашим покрытием по двум основными критериям: прибыльность и долговая нагрузка.

Вертикальная ось отображает прибыльность — скорректированную чистую прибыль в процентах от выручки. Горизонтальная ось — коэффициент долговой нагрузки. Он выражен в соотношении чистых денежных средств к EBITDA, без обязательств по аренде.

Для удобства мы задали коэффициенту долговой нагрузки искусственное ограничение: от -5х до 5х. Фактический коэффициент Ozon и VK находится вне этих границ из-за очень малой EBITDA за 2023 г., и здесь, на наш взгляд, важнее его направление, чем значение.

Долговая нагрузка и рентабельность чистой прибыли компаний указаны по последним доступным данным, а для бизнесов с высокой сезонностью — за 2023 г. Мы использовали следующие периоды:

• 2023 г. — для М.Видео-Эльдорадо, Ozon, VK, Novabev

• I полугодие 2024 г. — для МТС, Ростелекома, Магнита, Хэдхантера, Henderson, ВИ.ру

• 9 месяцев 2024 г. — для Яндекса, Х5, Fix Price.

Показатель Хэдхантера не учитывает выплаты особого дивиденда в конце этого года. Но и после него, по нашей оценке, у компании останутся чистые денежные средства. Показатель Ozon включает средства клиентов в финтех-сегменте — без них, по нашим расчетам, чистые денежные средства компании были чуть больше нуля.

Прибыль и низкая долговая нагрузка смягчают влияние ставки для наших фаворитов

В конце октября ЦБ в очередной раз повысил ключевую ставку — до 21%. Также регулятор дал понять, что на этом ужесточение монетарной политики может не закончиться. Экономика РФ уже больше года живет при двузначной ключевой ставке.

Наши экономисты при этом полагают, что ставка может остаться выше 10% и весь следующий год. Мы думаем, что в таких условиях долговая нагрузка и рентабельность станут важными факторами, от которых будет зависеть динамики акций сектора ТМТ и ритейла в ближайшем будущем.

В секторах ТМТ и ритейла нет компаний, которые могли бы заметно выиграть от высоких процентных ставок. Для всех бумаг рост ставки означает повышение стоимости капитала, что потенциально негативно для оценки.

Однако прибыльные компании с чистым долгом меньше 0,5х EBITDA, на наш взгляд, больше защищены от влияния роста процентных ставок. В первую очередь это наши фавориты: Хэдхантер, Яндекс и Henderson.

Также низкая долговая нагрузка и чистая прибыль у пока не торгующейся Х5 и у ВИ.ру (онлайн-магазин товаров для дома и ремонта «Все инструменты»). А у Fix Price даже есть чистые денежные средства на балансе.

Ключевая ставка ЦБ за год почти удвоилась, но низкая долговая нагрузка и прибыльность смягчают негативный эффект для Яндекса, Хэдхантера и Henderson.

Высокая долговая нагрузка и чистый убыток — факторы риска

На наш взгляд, М.Видео-Эльдорадо чувствительна к повышению ставок больше других. У компании высокая долговая нагрузка: соотношение Чистый долг/EBITDA без аренды на 2023 г. равно 3,2х. Также ритейлер показал чистый убыток в 2022–2023 гг. Это накладывается на стратегические вызовы: конкуренцию с мультикатегорийными маркетплейсами, а также сложности с импортом товаров, что является общей проблемой для всего рынка. Все вместе эти факторы повышают кредитные риски компании.

Облигации М.Видео-Эльдорадо с погашением летом 2025 г. торгуются со спредом в 12% к государственным облигациям. При этом, по нашей оценке, для компаний с таким же кредитным рейтингом и похожим сроком погашения облигаций средний спред составляет 8–9%.

У VK также высокая долговая нагрузка и чистый убыток за 2023 г. Чистый долг в прошлом году составил 121 млрд руб. против 0,5 млрд руб. EBITDA. Во многом это связано с агрессивными инвестициями в рост, которые снизили рентабельность по EBITDA с 20% в 2022 г. до практически нуля в 2023 г.

Другая причина — VK еще не получила большую часть средств от продажи игрового бизнеса в 2022 г., хотя он уже исключен из прибыли. При этом долговая нагрузка компании высокая, даже если представить мгновенное получение платежа за игровой бизнес и возврат рентабельности к уровню 2022 г.

Это, на наш взгляд, продолжит сказываться на чистом убытке. Впрочем, сейчас долговая нагрузка VK вызывает у нас меньше беспокойств, чем долг М.Видео-Эльдорадо — все же компании принадлежит крупнейшая в России соцсеть «ВКонтакте».

Долговая нагрузка МТС и Ростелекома умеренная: коэффициент Чистый долг/EBITDA без аренды меньше 2х. Однако в I полугодии оба телеком-оператора потратили на процентные расходы больше половины заработанной операционной прибыли. Поэтому высокие процентные ставки несут риски для чистой прибыли компаний, и, в теории, для размера дивидендных выплат.

На практике же размер дивидендов операторов за 2024 г., на наш взгляд, будет зависеть от ситуации весной 2025 г., когда компании будут принимать решение по выплатам за 2024 г. В дивидендной политике МТС задан минимум в 35 руб. на акцию. Столько же компания выплатила в прошлом году, и мы пока ждем аналогичных дивидендов за 2024 г. в нашем базовом сценарии. У Ростелекома же дивиденды исторически привязаны к чистой прибыли, а новой дивидендной политики компания еще не объявляла.

М.Видео-Эльдорадо наиболее чувствительна к высоким процентным ставкам. Также, в теории, есть риск для размера дивидендов телеком-операторов за 2024 г.

Во многом фактор процентных ставок уже учтен в наших взглядах

Наш взгляд на акции зависит от ряда вводных, а не только от рентабельности и долговой нагрузки. Однако это важный фактор, и мы заранее учли его в оценке перспектив бумаг.

У нас «Позитивный» взгляд на 12 месяцев на акции компаний, которые попали в зеленую зону на графике. В их числе Яндекс, HeadHunter и Henderson. Мы негативно смотрим на М.Видео-Эльдорадо, учитывая риски, которые мы описали выше. При этом у нас «Нейтральный» взгляд на VK c конца сентября, после того как котировки акций компании скорректировались.

Мы считаем долговую нагрузку и рентабельность важными факторами для нашего взгляда на ближайшие 12 месяцев. Наши фавориты: Яндекс, Хэдхантер и Henderson. «Негативный» взгляд — на М.Видео-Эльдорадо.

Главное

• ЦБ повысил ключевую ставку в конце октября, ставка выше 10% уже больше года.

• Ключевая ставка может остаться двузначной и весь 2025 г., считают наши экономисты.

• Влияние ставок на компании сектора зависит от долговой нагрузки и рентабельности.

• В более выгодном положении наши фавориты: Яндекс, Хэдхантер и Henderson.

• Наиболее значимые риски: для М.Видео-Эльдорадо и в какой-то мере для VK.

• Для МТС и Ростелекома в теории риски для дивидендов, но на практике будет зависеть от ситуации.

• Наши взгляды на год зависят от ряда вводных, но мы считаем важными долговую нагрузку и рентабельность при оценке перспектив бумаг в секторе — заранее учли этот фактор.

В деталях

Читаем график

На графике мы рассматриваем представителей сектора ТМТ (телеком-операторы и интернет компании) и розничной торговли под нашим покрытием по двум основными критериям: прибыльность и долговая нагрузка.

Вертикальная ось отображает прибыльность — скорректированную чистую прибыль в процентах от выручки. Горизонтальная ось — коэффициент долговой нагрузки. Он выражен в соотношении чистых денежных средств к EBITDA, без обязательств по аренде.

Для удобства мы задали коэффициенту долговой нагрузки искусственное ограничение: от -5х до 5х. Фактический коэффициент Ozon и VK находится вне этих границ из-за очень малой EBITDA за 2023 г., и здесь, на наш взгляд, важнее его направление, чем значение.

Долговая нагрузка и рентабельность чистой прибыли компаний указаны по последним доступным данным, а для бизнесов с высокой сезонностью — за 2023 г. Мы использовали следующие периоды:

• 2023 г. — для М.Видео-Эльдорадо, Ozon, VK, Novabev

• I полугодие 2024 г. — для МТС, Ростелекома, Магнита, Хэдхантера, Henderson, ВИ.ру

• 9 месяцев 2024 г. — для Яндекса, Х5, Fix Price.

Показатель Хэдхантера не учитывает выплаты особого дивиденда в конце этого года. Но и после него, по нашей оценке, у компании останутся чистые денежные средства. Показатель Ozon включает средства клиентов в финтех-сегменте — без них, по нашим расчетам, чистые денежные средства компании были чуть больше нуля.

Прибыль и низкая долговая нагрузка смягчают влияние ставки для наших фаворитов

В конце октября ЦБ в очередной раз повысил ключевую ставку — до 21%. Также регулятор дал понять, что на этом ужесточение монетарной политики может не закончиться. Экономика РФ уже больше года живет при двузначной ключевой ставке.

Наши экономисты при этом полагают, что ставка может остаться выше 10% и весь следующий год. Мы думаем, что в таких условиях долговая нагрузка и рентабельность станут важными факторами, от которых будет зависеть динамики акций сектора ТМТ и ритейла в ближайшем будущем.

В секторах ТМТ и ритейла нет компаний, которые могли бы заметно выиграть от высоких процентных ставок. Для всех бумаг рост ставки означает повышение стоимости капитала, что потенциально негативно для оценки.

Однако прибыльные компании с чистым долгом меньше 0,5х EBITDA, на наш взгляд, больше защищены от влияния роста процентных ставок. В первую очередь это наши фавориты: Хэдхантер, Яндекс и Henderson.

Также низкая долговая нагрузка и чистая прибыль у пока не торгующейся Х5 и у ВИ.ру (онлайн-магазин товаров для дома и ремонта «Все инструменты»). А у Fix Price даже есть чистые денежные средства на балансе.

Ключевая ставка ЦБ за год почти удвоилась, но низкая долговая нагрузка и прибыльность смягчают негативный эффект для Яндекса, Хэдхантера и Henderson.

Высокая долговая нагрузка и чистый убыток — факторы риска

На наш взгляд, М.Видео-Эльдорадо чувствительна к повышению ставок больше других. У компании высокая долговая нагрузка: соотношение Чистый долг/EBITDA без аренды на 2023 г. равно 3,2х. Также ритейлер показал чистый убыток в 2022–2023 гг. Это накладывается на стратегические вызовы: конкуренцию с мультикатегорийными маркетплейсами, а также сложности с импортом товаров, что является общей проблемой для всего рынка. Все вместе эти факторы повышают кредитные риски компании.

Облигации М.Видео-Эльдорадо с погашением летом 2025 г. торгуются со спредом в 12% к государственным облигациям. При этом, по нашей оценке, для компаний с таким же кредитным рейтингом и похожим сроком погашения облигаций средний спред составляет 8–9%.

У VK также высокая долговая нагрузка и чистый убыток за 2023 г. Чистый долг в прошлом году составил 121 млрд руб. против 0,5 млрд руб. EBITDA. Во многом это связано с агрессивными инвестициями в рост, которые снизили рентабельность по EBITDA с 20% в 2022 г. до практически нуля в 2023 г.

Другая причина — VK еще не получила большую часть средств от продажи игрового бизнеса в 2022 г., хотя он уже исключен из прибыли. При этом долговая нагрузка компании высокая, даже если представить мгновенное получение платежа за игровой бизнес и возврат рентабельности к уровню 2022 г.

Это, на наш взгляд, продолжит сказываться на чистом убытке. Впрочем, сейчас долговая нагрузка VK вызывает у нас меньше беспокойств, чем долг М.Видео-Эльдорадо — все же компании принадлежит крупнейшая в России соцсеть «ВКонтакте».

Долговая нагрузка МТС и Ростелекома умеренная: коэффициент Чистый долг/EBITDA без аренды меньше 2х. Однако в I полугодии оба телеком-оператора потратили на процентные расходы больше половины заработанной операционной прибыли. Поэтому высокие процентные ставки несут риски для чистой прибыли компаний, и, в теории, для размера дивидендных выплат.

На практике же размер дивидендов операторов за 2024 г., на наш взгляд, будет зависеть от ситуации весной 2025 г., когда компании будут принимать решение по выплатам за 2024 г. В дивидендной политике МТС задан минимум в 35 руб. на акцию. Столько же компания выплатила в прошлом году, и мы пока ждем аналогичных дивидендов за 2024 г. в нашем базовом сценарии. У Ростелекома же дивиденды исторически привязаны к чистой прибыли, а новой дивидендной политики компания еще не объявляла.

М.Видео-Эльдорадо наиболее чувствительна к высоким процентным ставкам. Также, в теории, есть риск для размера дивидендов телеком-операторов за 2024 г.

Во многом фактор процентных ставок уже учтен в наших взглядах

Наш взгляд на акции зависит от ряда вводных, а не только от рентабельности и долговой нагрузки. Однако это важный фактор, и мы заранее учли его в оценке перспектив бумаг.

У нас «Позитивный» взгляд на 12 месяцев на акции компаний, которые попали в зеленую зону на графике. В их числе Яндекс, HeadHunter и Henderson. Мы негативно смотрим на М.Видео-Эльдорадо, учитывая риски, которые мы описали выше. При этом у нас «Нейтральный» взгляд на VK c конца сентября, после того как котировки акций компании скорректировались.

Мы считаем долговую нагрузку и рентабельность важными факторами для нашего взгляда на ближайшие 12 месяцев. Наши фавориты: Яндекс, Хэдхантер и Henderson. «Негативный» взгляд — на М.Видео-Эльдорадо.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба