3 декабря 2024 Финам

Аналитики «Финама» подготовили стратегию по банковскому сектору, в которой представили свои прогнозы и рекомендации.

Глобальные тенденции сектора

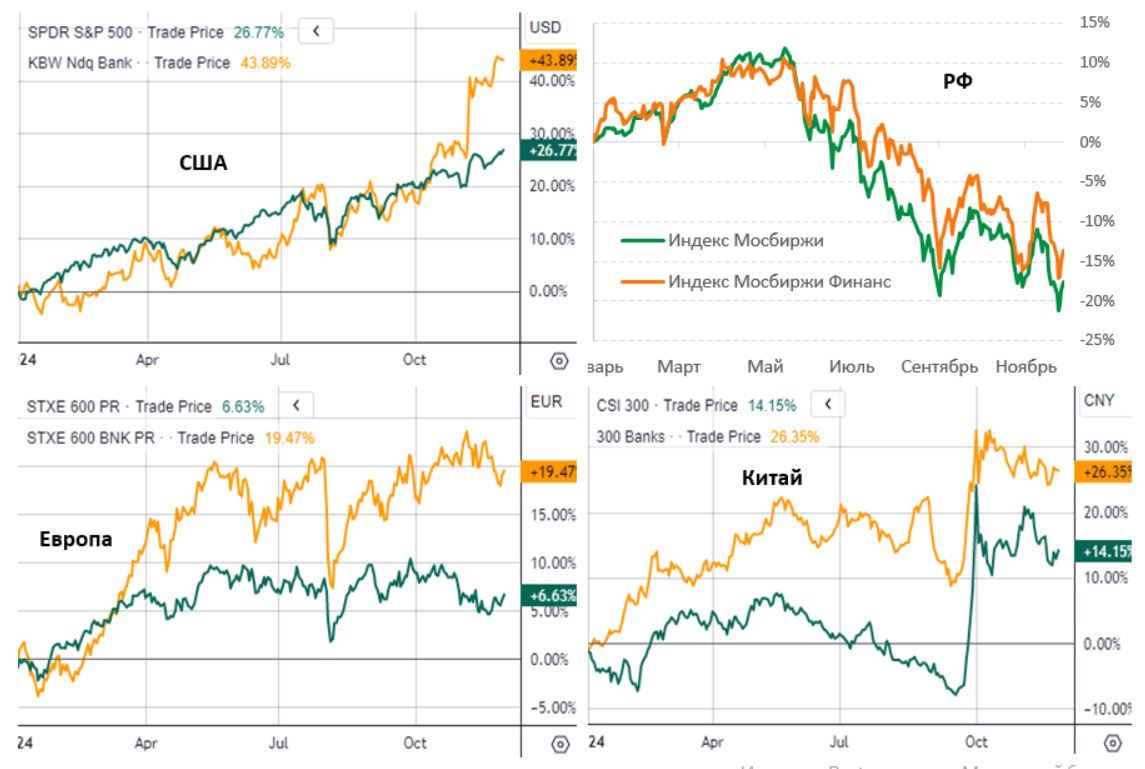

Нынешний год оказался весьма удачным для банковского сектора, акции представителей которого показали неплохой рост и опередили по динамике широкие рынки в США, Европе и Китае. Бумаги российских кредиторов не смогли избежать общих распродаж на российском фондовом рынке в последние месяцы, однако выглядят несколько лучше рынка в целом.

Мы считаем, победа Трампа будет в целом благоприятна для американских банков, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере. В частности, можно ожидать более мягкого, чем предполагалось ранее, повышения капитальных требований для крупных кредиторов, а также увеличения числа сделок M&A, что должно будет положительно повлиять на результаты инвестбанковских подразделений банков. В свою очередь, начавшееся смягчение монетарной политики ФРС должно будет способствовать ускорению кредитования, несколько снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Между тем в ходе недавнего «Трампоралли» акции входящих в наше покрытие американских банков достигли или даже превзошли свои справедливые уровни, и мы уже не видим какого-то привлекательного апсайда в них. В то же время мы бы советовали обратить внимание на бумаги платежной системы Visa, которые также неплохо позиционированы для роста в нынешних условиях и еще не исчерпали потенциала укрепления.

2025 год, вероятно, будет непростым для банковского сектора РФ, учитывая прогнозы заметного замедления темпов роста российской экономики и негативное влияние высоких процентных ставок и регуляторных мер на динамику кредитования. Как результат, чистая прибыль сектора в следующем году может снизиться в район 2,5-2,8 трлн руб. с ожидаемых рекордных 3,6-3,8 трлн руб. по итогам 2024 года, хотя и будет оставаться на исторически высоком уровне.

При этом мы считаем, что находящиеся в нашем покрытии «Сбер» и «Т-Технологии» благодаря сильным брендам и эффективным бизнес-моделям будут выглядеть лучше сектора в целом и смогут продолжить демонстрировать положительную динамику финпоказателей. Поэтому мы сохраняем позитивный среднесрочный взгляд на их бумаги. Также в финансовом секторе мы выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок.

Благодаря масштабным стимулам со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит бизнес банков. Однако мы не ожидаем быстрого влияния объявленных мер на финпоказатели сектора, динамика которых, вероятно, будет оставаться довольно сдержанной в ближайшие несколько кварталов. В секторе мы считаем интересными для инвестиций только акции China Construction Bank ввиду их недооцененности по отношению к аналогам и неплохой дивдоходности.

Наши текущие рейтинги по акциям отраслевых эмитентов

Удачный год для банковских акций

Акции банковского сектора в целом чувствовали себя весьма уверенно в нынешнем году, показав неплохой рост и опередив по динамике широкие рынки в большинстве регионов. В США банковские акции продемонстрировали существенный подъем на фоне устойчивости американской экономики и начавшегося смягчения монетарной политики ФРС, а также стали одними из главных бенефициаров «Трампоралли» последних недель. В Европе и Китае банки также продемонстрировали опережающий рост. В первом случае драйверами стали снижение ключевых ставок ЕЦБ и другими ведущими европейскими центробанками, во втором — ожидания, что объявленные властями масштабные меры по стимулированию экономики и рынков подстегнут рост ВВП Поднебесной в среднесрочной перспективе. Бумаги российских кредиторов не смогли избежать общих распродаж на российском фондовом рынке в последние месяцы, однако выглядят несколько лучше рынка в целом на фоне сохраняющейся недооцененности по отношению к аналогам EM и собственным историческим мультипликаторам, а также и неплохих финансовых результатов банков в этом году.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: победа Трампа и снижение ставки ФРС должны поддержать банковский бизнес

Несмотря на по-прежнему жесткую монетарную политику ФРС и непростую экономическую ситуацию в США, американские банки продолжают довольно уверенно смотреться в финансовом плане в этом году, хотя динамику их финпоказателей и нельзя назвать выдающейся. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial, на которые приходится порядка 55% всей прибыли и 70% всех активов банковского сектора Штатов), в III квартале уменьшилась на 0,7% (г/г) до $40,6 млрд после скачка на 13,1% в предыдущем квартале, который, правда, был в значительной степени обусловлен крупными разовыми доходами отдельных кредиторов. При этом надо отметить, что рыночные ожидания в отношении банковских прибылей были еще ниже, поэтому большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в отчетном периоде повысилась на 4% (г/г) до $164,9 млрд. Чистый процентный доход уменьшился на 1,2%, поскольку умеренное увеличение кредитования было нивелировано продолжающимся снижением показателя чистой процентной маржи (на 11 б.п. до 2,57% в среднем по рассматриваемым банкам). Между тем это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях на фоне увеличения числа и объемов размещений акций и облигаций в мире, а также дальнейшего постепенного восстановления активности на рынке слияний и поглощений. Так, по данным исследовательской фирмы Dealogic, общий глобальный объем сделок M&A в январе-сентябре 2024 года подскочил 18,8% (г/г) до $2,5 трлн, причем рост в годовом выражении фиксировался в каждом квартале этого года. Кроме того, на фоне в целом достаточно благоприятной ситуации на мировых финансовых рынках банки отчитались об увеличении доходов от торговых операций.

Совокупные операционные расходы ведущих банков США в III квартале увеличились лишь на 1,9% (г/г) до $101,5 млрд, то есть несколько медленнее инфляции. При этом их суммарный показатель операционной эффективности Cost/Income улучшился на 1,3 п.п. до 61%. В то же время существенное давление на прибыль оказал резкий рост расходов на кредитный риск, на 36,6% (г/г) до $12,6 млрд, в связи с сохраняющимися повышенными макроэкономическими, геополитическими и другими рисками.

При этом капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,4 п.п. до 12,8%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. О прочном финансовом положении ведущих представителей банковского сектора Штатов говорят результаты последних стресс-тестов ФРС, согласно которым крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений.

На таком фоне банки продолжают направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,67% NTM и значительно превышает показатель для индекса S&P 500 в 1,34%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся проинфляционные риски, по-прежнему жесткую монетарную политику ФРС, повышенную геополитическую напряженность, американская экономика демонстрирует устойчивость благодаря в целом неплохой ситуации на рынке труда и стабильности потребительских расходов. На таком фоне МВФ в своем последнем обзоре World Economic Outlook повысил прогноз роста ВВП Штатов в 2024 году до 2,8% с 2,6%, в 2025 году — до 2,2% с 1,9%. Сохраняющаяся на достаточно высоком уровне экономическая активность в стране продолжит оказывать поддержку финпоказателям банков. Тем временем на фоне ослабления инфляционного давления в США ФРС приступила к смягчению ДКП. Так, в октябре ключевая ставка была понижена на 25 б.п. после снижения на 50 б.п. в сентябре, причем до конца этого года ожидается ее дальнейшее понижение. Это должно будет поспособствовать ускорению кредитования, несколько снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Мы также считаем победу Трампа на президентских выборах в США в целом благоприятной для банковского сектора, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере. В частности, можно ожидать более мягкого, чем предполагалось ранее, повышения капитальных требований для крупных кредиторов, а также увеличения числа сделок M&A, что должно будет положительно повлиять на результаты инвестбанковских подразделений банков.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 8,6% при увеличении выручки на 4,7%.

Риски для сектора связаны с возможным новым существенным ухудшением экономической и рыночной конъюнктуры, что приведет к снижению активности клиентов и спроса на продукты и услуги банков, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию.

После заметного роста в последние недели на фоне общего «Трампоралли» в США акции находящихся в нашем покрытии американских банков достигли целевых цен, а некоторые даже заметно превысили их. Между тем среди американских финкомпаний мы по-прежнему считаем привлекательными для среднесрочных покупок акции Visa, оператора крупнейшей международной платежной системы. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Visa в этом году демонстрирует весьма неплохие операционные и финансовые показатели. Так, выручка в IV квартале 2024 фингода с окончанием 30 сентября повысилась на 11,7% (г/г) до $9,62 млрд, скорр. EPS — на 16,3% до $2,71, причем оба показателя превзошли консенсус-прогнозы. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет порядка 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. Прогнозы предполагают продолжение экономического подъема в мире в ближайшие годы, а начавшееся в этом году смягчение монетарной политики в Штатах и Европе должно оказать дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Visa. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $338, что предполагает потенциал роста 8,3%.

РФ: рекорд по банковской прибыли в этом году и «кредитная засуха» — в следующем

Несмотря на высокие процентные ставки, оказывающие определенное давление на динамику кредитования и чистую процентную маржу банков, а также ужесточение регулирования розничного сегмента, российский банковский сектор продолжил весьма уверенно развиваться в этом году. Так, суммарная чистая прибыль отечественных кредиторов в январе-октябре, по данным ЦБ РФ, увеличилась на 6,3% (г/г) до 3,09 трлн руб. Кредитные портфели банков существенно выросли за последний год, и это позволяет им продолжать генерировать достаточно высокие доходы по основным направлениям деятельности при неплохом контроле над операционными расходами и сдержанной стоимости риска.

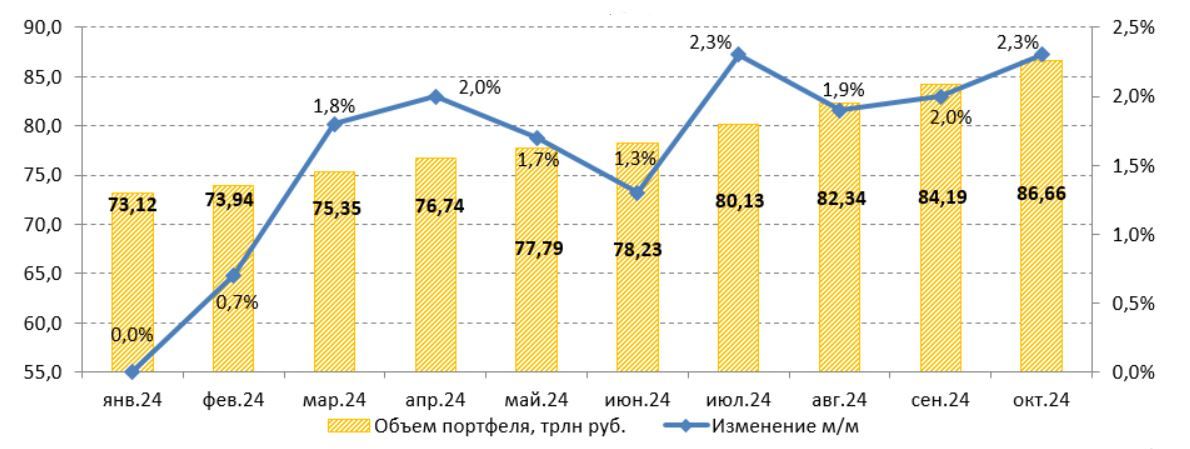

Масштаб бизнеса российских банков заметно расширился с начала года. Активы сектора за конец октября составили 190,2 трлн руб., увеличившись за 10 месяцев на 12,3% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся ростом кредитования, прежде всего корпоративного. Портфель кредитов юрлицам в конце октября равнялся 86,7 трлн руб., подскочив на 17,1% с начала года, причем помесячные темпы подъема ощутимо ускорились в прошлом месяце и стали максимальными с июля. Это было обусловлено сохраняющейся потребностью предприятий в финансировании текущей деятельности и инвестиционных проектов в рамках трансформации экономики и импортозамещения, рефинансированием задолженности, сформированной в предыдущие годы, увеличением потребности в оборотных средствах в связи с удорожанием логистики, ростом зарплат и т.д. Как отмечают в ЦБ, благодаря все еще высокому уровню корпоративных прибылей компании пока могут обслуживать свои долги даже при текущих высоких процентных ставках, однако рост долговой нагрузки многих предприятий несет повышенные риски.

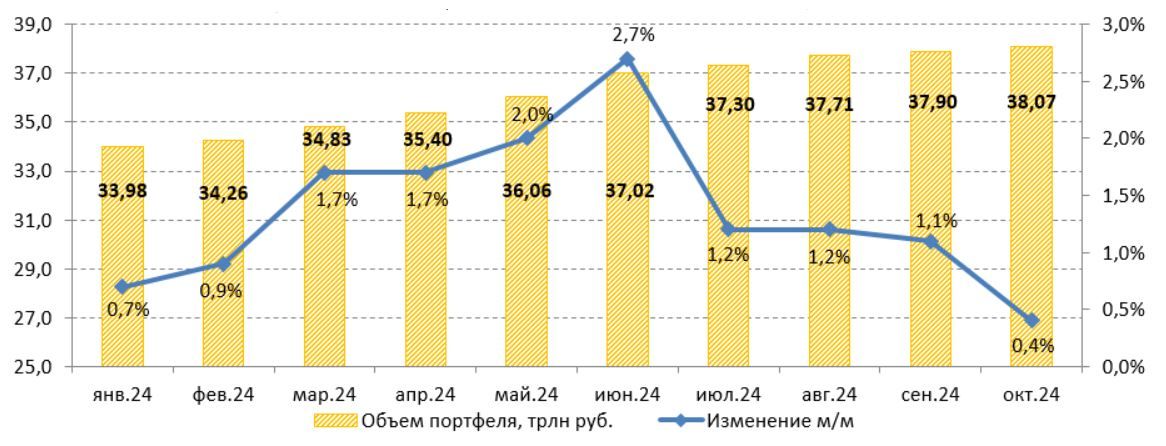

Портфель кредитов физлицам российских банков с начала года вырос на 14,4% до 38,1 трлн руб., причем в октябре темпы роста резко ослабли и стали самыми низкими более чем за год. После завершения в середине года массовой госпрограммы льготной ипотеки объемы ипотечных выдач в июле-сентябре составляли 356-375 млрд руб. в месяц, то есть более чем в два раза меньше, чем в те же месяцы 2023 года, а помесячные темпы прироста ипотечных портфелей банков замедлились до 0,7-0,9%. На программы с господдержкой в последние месяцы приходится порядка 70% всех выдач, а основным драйвером остается «Семейная ипотека». Как ожидается, по итогам всего 2024 года выдачи ипотеки в РФ окажутся сопоставимыми с результатом 2022 года и составят 4,8 трлн руб. против 7,8 трлн руб. в 2023 году.

Необеспеченное потребительское кредитование с начала года выросло на 13,1%, причем в октябре портфель потребкредитов просел 0,3% (м/м) — снижение стало первым с прошлого декабря. Это было обусловлено как снижением спроса на кредиты из-за высоких ставок, так и ужесточением регулирования. Так, с 1 сентября были повышены макронадбавки практически по всем категориям необеспеченных потребительских ссуд, кроме того, в IV квартале действуют более жесткие макропруденциальные лимиты.

Кредитное качество пока остается относительно стабильным. В корпоративном портфеле доля проблемных кредитов на конец сентября составила 4%, уменьшившись на 0,1 п.п. относительно предыдущего месяца на фоне роста кредитного портфеля. Между тем в розничном портфеле доля просрочки повысилась на 0,1 п.п. до 4,3%, а также увеличился спрос на реструктуризации, что в ЦБ объяснили постепенным «вызреванием» потребительских кредитов, выданных по высоким ставкам.

Что касается фондирования, средства юридических лиц в российских банках с начала года увеличились на 7,8%, до 58,5 трлн руб. на конец октября. Средства населения (без учета счетов эскроу) выросли на 16,3%, или 7,4 трлн руб., до 52,9 трлн руб., причем подъем оказался примерно в два раза выше, чем за первые 10 месяцев 2023 года (+9,6%, или +3,6 трлн руб.). Основной прирост пришелся на срочные вклады, которые продолжают пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу октября средняя максимальная ставка по вкладам в топ-10 ведущих российских банках превысила 20%).

Капитальная позиция отечественных банков пока остается довольно прочной. По предварительным данным, в октябре показатель достаточности совокупного капитала Н1.0 составлял достаточно комфортные 12%, хотя и снизился с 12,3% в начале года, а запас капитала (до нормативов) равнялся 6,7 трлн руб.

Ожидания

2025 год, вероятно, будет весьма непростым для банковского сектора, учитывая прогнозы заметного замедления темпов роста российской экономики на фоне ужесточения денежно-кредитных условий, близкой к предельной загрузке производственных мощностей в стране, сохраняющегося дефицита квалифицированных работников, сложностей с цепочками поставок и трансграничных расчетов из-за западных санкций и т.п. По оценке Минэкономразвития, рост ВВП РФ в следующем году замедлится до 2,5% с ожидаемых 3,9-4% по итогам 2024 года. Прогноз Банка России более пессимистичен и предполагает ослабление экономического роста до 0,5-1,5%. Ухудшение макроэкономической конъюнктуры будет оказывать заметное давление на банковский бизнес.

Между тем Банк России продолжит принимать меры, направленные на сдерживание кредитования в стране, причем теперь его главной целью станет корпоративный сегмент. Так, ЦБ недавно объявил об ускоренном повышении антициклической надбавки к нормативам достаточности капитала. С 1 февраля надбавка будет установлена в размере 0,25% от взвешенных по риску активов, а с 1 июля — в размере 0,5%. Первоначальный график предполагал ее повышение лишь с 1 июля, на 0,25%, планов повысить надбавку до 0,5% ЦБ не озвучивал. Данное решение регулятор объяснил тем, что в условиях кредитного перегрева «банкам необходимо ускорить накопление буфера капитала для покрытия системных рисков». Кроме того, Банк России рассмотрит возможность введения макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой.

Также в следующем году продолжится ужесточение регулирования ипотечного рынка. В частности, с 1 января в РФ заработает единый ипотечный стандарт, который устанавливает для банков ряд ограничений при выдаче ипотечных кредитов и должен минимизировать распространение различных схем с повышенными рисками для заемщиков. Кроме того, ЦБ получит право устанавливать макропруденциальные лимиты при выдаче ипотечных кредитов заемщикам с высокой долговой нагрузкой — по аналогии с лимитами в потребительском кредитовании.

Указанные выше меры наряду с более продолжительным, чем предполагалось ранее, периодом сверхжесткой ДКП в стране, как ожидается, существенно ограничит возможности банков по наращиванию кредитования. Как выразился зампред правления ВТБ Дмитрий Пьянов, в 2025 году банковский сектор ожидает «кредитная засуха» — прирост кредитных портфелей банков как в розничном, так и в корпоративном сегменте может стать минимальным за 10 лет.

На таком фоне мы ожидаем резкого ослабления динамики доходов банков по основным направлениям деятельности при увеличении расходов на кредитный риск из-за повышения закредитованности заемщиков и продолжающемся достаточно быстром росте операционных расходов. Как результат, чистая прибыль сектора в следующем году, по нашей оценке, может снизиться в район 2,5-2,8 трлн руб. против ожидаемых рекордных 3,6-3,8 трлн руб. по итогам 2024 года, хотя она и будет оставаться на исторически довольно высоком уровне. При этом мы считаем, что находящиеся в нашем покрытии «Сбер» и «Т-Технологии» благодаря сильным брендам и эффективным бизнес-моделям будут выглядеть лучше сектора в целом и смогут продолжить демонстрировать положительную динамику финпоказателей. Поэтому мы сохраняем позитивный среднесрочный взгляд на их бумаги. Кроме того, в финансовом секторе мы выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок.

«Сбер», ведущий кредитор страны, демонстрирует весьма уверенные финансовые показатели в этом году. Так, чистая прибыль банка по МСФО в январе-сентябре увеличилась на 6,8% (г/г) до 1,23 трлн руб., при рентабельности капитала на довольно высоком уровне 25,2%. Этому поспособствовал продолжающийся рост доходов по основным направлениям деятельности при сокращении расходов на кредитный риск и неплохом контроле над операционными расходами. Мы ожидаем, что «Сбер» продемонстрирует позитивную динамику прибыли по итогам всего текущего года, при этом устойчивая капитальная позиция позволит банку и далее выплачивать щедрые дивиденды. По нашей оценке, размер дивиденда за 2024 год может достичь 35,9 руб. на ао и ап, что предполагает весьма высокую для столь крупной голубой фишки доходность в 15,2%. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом около 51%.

«Т-Технологии», материнская структура «Т-Банка», продолжает демонстрировать высокие темпы роста финансовых показателей, несмотря на сложную операционную среду. В III квартале 2024 года, в котором впервые учитываются результаты Росбанка, интегрированного в состав группы в августе, чистая прибыль подскочила на 60% (г/г) до 37,8 млрд руб., при высоком значении ROE на уровне 37,8%. Чистый процентный доход вырос на 68% до 103,7 млрд руб. на фоне существенного увеличения объема кредитного портфеля, чистый комиссионный доход — на 57% до 29,5 млрд руб. При этом важно отметить, что консолидация Росбанка не оказала существенного влияния на рентабельность капитала, которая остается самой высокой среди ведущих отечественных банков. По итогам всего 2024 года руководство компании ожидает роста чистой прибыли с учетом Росбанка более чем на 40%, а в следующем году рассчитывает на сохранение рентабельности капитала выше 30%. Кроме того, менеджмент подтвердил намерение направлять 30% прибыли на дивиденды, выплачивать которые планируется ежеквартально. Наша целевая цена для акций «Т-Технологии» на уровне 3509,7 руб. предполагает апсайд в размере 47%, рейтинг — «Покупать».

Московская биржа, крупнейшая биржевая площадка России, в значительной степени выигрывает от жесткой монетарной политики в стране и показывает сильные финансовые результаты в этом году. Так, выручка компании в III квартале выросла на 56,3% (г/г) до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза до 25,1 млрд руб. благодаря существенному росту рублевых процентных ставок, что позволило компании с большей выгодой размещать остатки средств клиентов. Скорректированный показатель EBITDA подскочил на 54,9% до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8% до 23,4 млрд руб. Мы ожидаем, что процентные ставки в РФ будут оставаться высокими продолжительное время, и это окажет поддержку финпоказателям Московской биржи в ближайшие кварталы. Долгосрочными драйверами роста бизнеса компании должны стать продолжение восстановления российской экономики и улучшение ситуации на фондовом рынке, что будет способствовать дальнейшему росту интереса инвесторов к нему, расширение числа доступных для торговли инструментов, в том числе за счет новых IPO отечественных эмитентов, развитие портала «Финуслуги». Наш рейтинг по бумагам Московской биржи — «Покупать» с целевой ценой 279,4 руб. и апсайдом 51%.

Китай: эффект от стимулов на финпоказатели банков еще предстоит увидеть

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике динамика доходов банковского сектора КНР в этом году по-прежнему выглядит довольно скромно. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в январе-сентябре увеличилась лишь на 0,5% (г/г) до 1,9 трлн юаней (примерно $264 млрд), при этом показатель ROE уменьшился до 8,8% с 9,5% за первые 9 месяцев 2023 года. В то же время суммарный объем активов сектора вырос на 7,3% (г/г) и достиг 439,5 трлн юаней ($62,8 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец сентября составила 1,56% против 1,59% в начале года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за январь-сентябрь увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной, с учетом недавнего объявления властями Поднебесной масштабных финансовых и фискальных стимулов, призванных оживить замедляющуюся экономику (темпы роста ВВП КНР в III квартале 2024 года ослабли до 4,6% г/г с 4,7% во II квартале и 5,3% в I квартале). Так, ЦБ страны понизил норму резервирования для банков на 0,5 п.п. и заявил о ее возможном дальнейшем снижении до конца года, а также опустил базовые ставки LPR по кредитам сроком на 1 год и 5 лет на 25 б.п., до новых рекордно низких уровней. Кроме того, были обнародованы несколько мер поддержки сферы недвижимости и ипотечного рынка, а также фондового рынка. Помимо этого, правительство одобрило пакет финансовой помощи для местных органов власти объемом 10 трлн юаней ($1,4 трлн), направленный на снижение «скрытого» долга регионов и повышение их финансовой стабильности.

При этом первые результаты данных мер уже начали проявляться в макростатистике. Так, рассчитываемый Национальным бюро статистики (NBS) КНР индекс менеджеров по закупкам PMI в промышленности страны в октябре впервые за полгода вышел в область роста деловой активности, а в ноябре достиг 50,3 пункта, максимума за 7 месяцев. Кроме того, в октябре розничные продажи в Поднебесной выросли на 4,8% (г/г), показав лучшую динамику с февраля, а безработица уменьшилась до 5% с сентябрьских 5,1%.

Мы полагаем, что благодаря объявленным стимулам темпы роста китайской экономики в 2024 году достигнут целевых 5%, а в последующие годы продолжат уверенно превышать среднемировые. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время мы не ожидаем быстрого влияния указанных мер на финпоказатели сектора, динамика которых в ближайшие несколько кварталов, вероятно, будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, вероятным ухудшением отношений между Пекином и Вашингтоном при президентстве Дональда Трампа в США, геополитической напряженностью вокруг Тайваня. Кроме того, низкие процентные ставки будут продолжать оказывать давление на чистый процентный доход банков. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему низкими оценочными коэффициентами акций китайских кредиторов (в среднем 4,4 годовых прибылей по топ-5) и их достаточно высокой дивидендной доходностью (в среднем 6,8% по топ-5).

В банковском секторе КНР в данный момент мы считаем интересными для инвестиций только акции China Construction Bank (CCB), одного из крупнейших кредиторов Поднебесной и мира по величине активов, ввиду их недооцененности по отношению к аналогам и неплохой дивдоходности. Как и другие банки КНР, CCB испытывает давление со стороны мягкой кредитной политики в стране. Так, выручка банка в январе-сентябре уменьшилась на 3,2% (г/г) до 552,3 млрд юаней, в том числе чистый процентный доход просел на 5,9% до 440,8 млрд юаней, поскольку неплохой рост кредитования был нивелирован заметным снижением чистой процентной маржи. Между тем благодаря мерам по оптимизации операционных расходов и снижению расходов на кредитный риск чистая прибыль повысилась на 0,1% до 255,8 млрд юаней, а рентабельность капитала на уровне 11% превышает среднее значение по сектору. Качество кредитного портфеля CCB остается стабильно высоким, показатели достаточности капитала улучшились и находятся на комфортном уровне. Мы ожидаем, что по итогам 2024 года банк выплатит дивиденды в размере 0,40 юаня на акцию, что соответствует высокой дивдоходности для бумаг класса H на уровне 7,4% NTM. Наш рейтинг по акциям CCB — «Покупать» с целевой ценой 6,85 HKD, что предполагает потенциал роста в 17,1%.

Глобальные тенденции сектора

Нынешний год оказался весьма удачным для банковского сектора, акции представителей которого показали неплохой рост и опередили по динамике широкие рынки в США, Европе и Китае. Бумаги российских кредиторов не смогли избежать общих распродаж на российском фондовом рынке в последние месяцы, однако выглядят несколько лучше рынка в целом.

Мы считаем, победа Трампа будет в целом благоприятна для американских банков, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере. В частности, можно ожидать более мягкого, чем предполагалось ранее, повышения капитальных требований для крупных кредиторов, а также увеличения числа сделок M&A, что должно будет положительно повлиять на результаты инвестбанковских подразделений банков. В свою очередь, начавшееся смягчение монетарной политики ФРС должно будет способствовать ускорению кредитования, несколько снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Между тем в ходе недавнего «Трампоралли» акции входящих в наше покрытие американских банков достигли или даже превзошли свои справедливые уровни, и мы уже не видим какого-то привлекательного апсайда в них. В то же время мы бы советовали обратить внимание на бумаги платежной системы Visa, которые также неплохо позиционированы для роста в нынешних условиях и еще не исчерпали потенциала укрепления.

2025 год, вероятно, будет непростым для банковского сектора РФ, учитывая прогнозы заметного замедления темпов роста российской экономики и негативное влияние высоких процентных ставок и регуляторных мер на динамику кредитования. Как результат, чистая прибыль сектора в следующем году может снизиться в район 2,5-2,8 трлн руб. с ожидаемых рекордных 3,6-3,8 трлн руб. по итогам 2024 года, хотя и будет оставаться на исторически высоком уровне.

При этом мы считаем, что находящиеся в нашем покрытии «Сбер» и «Т-Технологии» благодаря сильным брендам и эффективным бизнес-моделям будут выглядеть лучше сектора в целом и смогут продолжить демонстрировать положительную динамику финпоказателей. Поэтому мы сохраняем позитивный среднесрочный взгляд на их бумаги. Также в финансовом секторе мы выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок.

Благодаря масштабным стимулам со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит бизнес банков. Однако мы не ожидаем быстрого влияния объявленных мер на финпоказатели сектора, динамика которых, вероятно, будет оставаться довольно сдержанной в ближайшие несколько кварталов. В секторе мы считаем интересными для инвестиций только акции China Construction Bank ввиду их недооцененности по отношению к аналогам и неплохой дивдоходности.

Наши текущие рейтинги по акциям отраслевых эмитентов

Удачный год для банковских акций

Акции банковского сектора в целом чувствовали себя весьма уверенно в нынешнем году, показав неплохой рост и опередив по динамике широкие рынки в большинстве регионов. В США банковские акции продемонстрировали существенный подъем на фоне устойчивости американской экономики и начавшегося смягчения монетарной политики ФРС, а также стали одними из главных бенефициаров «Трампоралли» последних недель. В Европе и Китае банки также продемонстрировали опережающий рост. В первом случае драйверами стали снижение ключевых ставок ЕЦБ и другими ведущими европейскими центробанками, во втором — ожидания, что объявленные властями масштабные меры по стимулированию экономики и рынков подстегнут рост ВВП Поднебесной в среднесрочной перспективе. Бумаги российских кредиторов не смогли избежать общих распродаж на российском фондовом рынке в последние месяцы, однако выглядят несколько лучше рынка в целом на фоне сохраняющейся недооцененности по отношению к аналогам EM и собственным историческим мультипликаторам, а также и неплохих финансовых результатов банков в этом году.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: победа Трампа и снижение ставки ФРС должны поддержать банковский бизнес

Несмотря на по-прежнему жесткую монетарную политику ФРС и непростую экономическую ситуацию в США, американские банки продолжают довольно уверенно смотреться в финансовом плане в этом году, хотя динамику их финпоказателей и нельзя назвать выдающейся. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial, на которые приходится порядка 55% всей прибыли и 70% всех активов банковского сектора Штатов), в III квартале уменьшилась на 0,7% (г/г) до $40,6 млрд после скачка на 13,1% в предыдущем квартале, который, правда, был в значительной степени обусловлен крупными разовыми доходами отдельных кредиторов. При этом надо отметить, что рыночные ожидания в отношении банковских прибылей были еще ниже, поэтому большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в отчетном периоде повысилась на 4% (г/г) до $164,9 млрд. Чистый процентный доход уменьшился на 1,2%, поскольку умеренное увеличение кредитования было нивелировано продолжающимся снижением показателя чистой процентной маржи (на 11 б.п. до 2,57% в среднем по рассматриваемым банкам). Между тем это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях на фоне увеличения числа и объемов размещений акций и облигаций в мире, а также дальнейшего постепенного восстановления активности на рынке слияний и поглощений. Так, по данным исследовательской фирмы Dealogic, общий глобальный объем сделок M&A в январе-сентябре 2024 года подскочил 18,8% (г/г) до $2,5 трлн, причем рост в годовом выражении фиксировался в каждом квартале этого года. Кроме того, на фоне в целом достаточно благоприятной ситуации на мировых финансовых рынках банки отчитались об увеличении доходов от торговых операций.

Совокупные операционные расходы ведущих банков США в III квартале увеличились лишь на 1,9% (г/г) до $101,5 млрд, то есть несколько медленнее инфляции. При этом их суммарный показатель операционной эффективности Cost/Income улучшился на 1,3 п.п. до 61%. В то же время существенное давление на прибыль оказал резкий рост расходов на кредитный риск, на 36,6% (г/г) до $12,6 млрд, в связи с сохраняющимися повышенными макроэкономическими, геополитическими и другими рисками.

При этом капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,4 п.п. до 12,8%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. О прочном финансовом положении ведущих представителей банковского сектора Штатов говорят результаты последних стресс-тестов ФРС, согласно которым крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений.

На таком фоне банки продолжают направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,67% NTM и значительно превышает показатель для индекса S&P 500 в 1,34%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся проинфляционные риски, по-прежнему жесткую монетарную политику ФРС, повышенную геополитическую напряженность, американская экономика демонстрирует устойчивость благодаря в целом неплохой ситуации на рынке труда и стабильности потребительских расходов. На таком фоне МВФ в своем последнем обзоре World Economic Outlook повысил прогноз роста ВВП Штатов в 2024 году до 2,8% с 2,6%, в 2025 году — до 2,2% с 1,9%. Сохраняющаяся на достаточно высоком уровне экономическая активность в стране продолжит оказывать поддержку финпоказателям банков. Тем временем на фоне ослабления инфляционного давления в США ФРС приступила к смягчению ДКП. Так, в октябре ключевая ставка была понижена на 25 б.п. после снижения на 50 б.п. в сентябре, причем до конца этого года ожидается ее дальнейшее понижение. Это должно будет поспособствовать ускорению кредитования, несколько снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Мы также считаем победу Трампа на президентских выборах в США в целом благоприятной для банковского сектора, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере. В частности, можно ожидать более мягкого, чем предполагалось ранее, повышения капитальных требований для крупных кредиторов, а также увеличения числа сделок M&A, что должно будет положительно повлиять на результаты инвестбанковских подразделений банков.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 8,6% при увеличении выручки на 4,7%.

Риски для сектора связаны с возможным новым существенным ухудшением экономической и рыночной конъюнктуры, что приведет к снижению активности клиентов и спроса на продукты и услуги банков, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию.

После заметного роста в последние недели на фоне общего «Трампоралли» в США акции находящихся в нашем покрытии американских банков достигли целевых цен, а некоторые даже заметно превысили их. Между тем среди американских финкомпаний мы по-прежнему считаем привлекательными для среднесрочных покупок акции Visa, оператора крупнейшей международной платежной системы. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Visa в этом году демонстрирует весьма неплохие операционные и финансовые показатели. Так, выручка в IV квартале 2024 фингода с окончанием 30 сентября повысилась на 11,7% (г/г) до $9,62 млрд, скорр. EPS — на 16,3% до $2,71, причем оба показателя превзошли консенсус-прогнозы. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет порядка 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. Прогнозы предполагают продолжение экономического подъема в мире в ближайшие годы, а начавшееся в этом году смягчение монетарной политики в Штатах и Европе должно оказать дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Visa. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $338, что предполагает потенциал роста 8,3%.

РФ: рекорд по банковской прибыли в этом году и «кредитная засуха» — в следующем

Несмотря на высокие процентные ставки, оказывающие определенное давление на динамику кредитования и чистую процентную маржу банков, а также ужесточение регулирования розничного сегмента, российский банковский сектор продолжил весьма уверенно развиваться в этом году. Так, суммарная чистая прибыль отечественных кредиторов в январе-октябре, по данным ЦБ РФ, увеличилась на 6,3% (г/г) до 3,09 трлн руб. Кредитные портфели банков существенно выросли за последний год, и это позволяет им продолжать генерировать достаточно высокие доходы по основным направлениям деятельности при неплохом контроле над операционными расходами и сдержанной стоимости риска.

Масштаб бизнеса российских банков заметно расширился с начала года. Активы сектора за конец октября составили 190,2 трлн руб., увеличившись за 10 месяцев на 12,3% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся ростом кредитования, прежде всего корпоративного. Портфель кредитов юрлицам в конце октября равнялся 86,7 трлн руб., подскочив на 17,1% с начала года, причем помесячные темпы подъема ощутимо ускорились в прошлом месяце и стали максимальными с июля. Это было обусловлено сохраняющейся потребностью предприятий в финансировании текущей деятельности и инвестиционных проектов в рамках трансформации экономики и импортозамещения, рефинансированием задолженности, сформированной в предыдущие годы, увеличением потребности в оборотных средствах в связи с удорожанием логистики, ростом зарплат и т.д. Как отмечают в ЦБ, благодаря все еще высокому уровню корпоративных прибылей компании пока могут обслуживать свои долги даже при текущих высоких процентных ставках, однако рост долговой нагрузки многих предприятий несет повышенные риски.

Портфель кредитов физлицам российских банков с начала года вырос на 14,4% до 38,1 трлн руб., причем в октябре темпы роста резко ослабли и стали самыми низкими более чем за год. После завершения в середине года массовой госпрограммы льготной ипотеки объемы ипотечных выдач в июле-сентябре составляли 356-375 млрд руб. в месяц, то есть более чем в два раза меньше, чем в те же месяцы 2023 года, а помесячные темпы прироста ипотечных портфелей банков замедлились до 0,7-0,9%. На программы с господдержкой в последние месяцы приходится порядка 70% всех выдач, а основным драйвером остается «Семейная ипотека». Как ожидается, по итогам всего 2024 года выдачи ипотеки в РФ окажутся сопоставимыми с результатом 2022 года и составят 4,8 трлн руб. против 7,8 трлн руб. в 2023 году.

Необеспеченное потребительское кредитование с начала года выросло на 13,1%, причем в октябре портфель потребкредитов просел 0,3% (м/м) — снижение стало первым с прошлого декабря. Это было обусловлено как снижением спроса на кредиты из-за высоких ставок, так и ужесточением регулирования. Так, с 1 сентября были повышены макронадбавки практически по всем категориям необеспеченных потребительских ссуд, кроме того, в IV квартале действуют более жесткие макропруденциальные лимиты.

Кредитное качество пока остается относительно стабильным. В корпоративном портфеле доля проблемных кредитов на конец сентября составила 4%, уменьшившись на 0,1 п.п. относительно предыдущего месяца на фоне роста кредитного портфеля. Между тем в розничном портфеле доля просрочки повысилась на 0,1 п.п. до 4,3%, а также увеличился спрос на реструктуризации, что в ЦБ объяснили постепенным «вызреванием» потребительских кредитов, выданных по высоким ставкам.

Что касается фондирования, средства юридических лиц в российских банках с начала года увеличились на 7,8%, до 58,5 трлн руб. на конец октября. Средства населения (без учета счетов эскроу) выросли на 16,3%, или 7,4 трлн руб., до 52,9 трлн руб., причем подъем оказался примерно в два раза выше, чем за первые 10 месяцев 2023 года (+9,6%, или +3,6 трлн руб.). Основной прирост пришелся на срочные вклады, которые продолжают пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу октября средняя максимальная ставка по вкладам в топ-10 ведущих российских банках превысила 20%).

Капитальная позиция отечественных банков пока остается довольно прочной. По предварительным данным, в октябре показатель достаточности совокупного капитала Н1.0 составлял достаточно комфортные 12%, хотя и снизился с 12,3% в начале года, а запас капитала (до нормативов) равнялся 6,7 трлн руб.

Ожидания

2025 год, вероятно, будет весьма непростым для банковского сектора, учитывая прогнозы заметного замедления темпов роста российской экономики на фоне ужесточения денежно-кредитных условий, близкой к предельной загрузке производственных мощностей в стране, сохраняющегося дефицита квалифицированных работников, сложностей с цепочками поставок и трансграничных расчетов из-за западных санкций и т.п. По оценке Минэкономразвития, рост ВВП РФ в следующем году замедлится до 2,5% с ожидаемых 3,9-4% по итогам 2024 года. Прогноз Банка России более пессимистичен и предполагает ослабление экономического роста до 0,5-1,5%. Ухудшение макроэкономической конъюнктуры будет оказывать заметное давление на банковский бизнес.

Между тем Банк России продолжит принимать меры, направленные на сдерживание кредитования в стране, причем теперь его главной целью станет корпоративный сегмент. Так, ЦБ недавно объявил об ускоренном повышении антициклической надбавки к нормативам достаточности капитала. С 1 февраля надбавка будет установлена в размере 0,25% от взвешенных по риску активов, а с 1 июля — в размере 0,5%. Первоначальный график предполагал ее повышение лишь с 1 июля, на 0,25%, планов повысить надбавку до 0,5% ЦБ не озвучивал. Данное решение регулятор объяснил тем, что в условиях кредитного перегрева «банкам необходимо ускорить накопление буфера капитала для покрытия системных рисков». Кроме того, Банк России рассмотрит возможность введения макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой.

Также в следующем году продолжится ужесточение регулирования ипотечного рынка. В частности, с 1 января в РФ заработает единый ипотечный стандарт, который устанавливает для банков ряд ограничений при выдаче ипотечных кредитов и должен минимизировать распространение различных схем с повышенными рисками для заемщиков. Кроме того, ЦБ получит право устанавливать макропруденциальные лимиты при выдаче ипотечных кредитов заемщикам с высокой долговой нагрузкой — по аналогии с лимитами в потребительском кредитовании.

Указанные выше меры наряду с более продолжительным, чем предполагалось ранее, периодом сверхжесткой ДКП в стране, как ожидается, существенно ограничит возможности банков по наращиванию кредитования. Как выразился зампред правления ВТБ Дмитрий Пьянов, в 2025 году банковский сектор ожидает «кредитная засуха» — прирост кредитных портфелей банков как в розничном, так и в корпоративном сегменте может стать минимальным за 10 лет.

На таком фоне мы ожидаем резкого ослабления динамики доходов банков по основным направлениям деятельности при увеличении расходов на кредитный риск из-за повышения закредитованности заемщиков и продолжающемся достаточно быстром росте операционных расходов. Как результат, чистая прибыль сектора в следующем году, по нашей оценке, может снизиться в район 2,5-2,8 трлн руб. против ожидаемых рекордных 3,6-3,8 трлн руб. по итогам 2024 года, хотя она и будет оставаться на исторически довольно высоком уровне. При этом мы считаем, что находящиеся в нашем покрытии «Сбер» и «Т-Технологии» благодаря сильным брендам и эффективным бизнес-моделям будут выглядеть лучше сектора в целом и смогут продолжить демонстрировать положительную динамику финпоказателей. Поэтому мы сохраняем позитивный среднесрочный взгляд на их бумаги. Кроме того, в финансовом секторе мы выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок.

«Сбер», ведущий кредитор страны, демонстрирует весьма уверенные финансовые показатели в этом году. Так, чистая прибыль банка по МСФО в январе-сентябре увеличилась на 6,8% (г/г) до 1,23 трлн руб., при рентабельности капитала на довольно высоком уровне 25,2%. Этому поспособствовал продолжающийся рост доходов по основным направлениям деятельности при сокращении расходов на кредитный риск и неплохом контроле над операционными расходами. Мы ожидаем, что «Сбер» продемонстрирует позитивную динамику прибыли по итогам всего текущего года, при этом устойчивая капитальная позиция позволит банку и далее выплачивать щедрые дивиденды. По нашей оценке, размер дивиденда за 2024 год может достичь 35,9 руб. на ао и ап, что предполагает весьма высокую для столь крупной голубой фишки доходность в 15,2%. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом около 51%.

«Т-Технологии», материнская структура «Т-Банка», продолжает демонстрировать высокие темпы роста финансовых показателей, несмотря на сложную операционную среду. В III квартале 2024 года, в котором впервые учитываются результаты Росбанка, интегрированного в состав группы в августе, чистая прибыль подскочила на 60% (г/г) до 37,8 млрд руб., при высоком значении ROE на уровне 37,8%. Чистый процентный доход вырос на 68% до 103,7 млрд руб. на фоне существенного увеличения объема кредитного портфеля, чистый комиссионный доход — на 57% до 29,5 млрд руб. При этом важно отметить, что консолидация Росбанка не оказала существенного влияния на рентабельность капитала, которая остается самой высокой среди ведущих отечественных банков. По итогам всего 2024 года руководство компании ожидает роста чистой прибыли с учетом Росбанка более чем на 40%, а в следующем году рассчитывает на сохранение рентабельности капитала выше 30%. Кроме того, менеджмент подтвердил намерение направлять 30% прибыли на дивиденды, выплачивать которые планируется ежеквартально. Наша целевая цена для акций «Т-Технологии» на уровне 3509,7 руб. предполагает апсайд в размере 47%, рейтинг — «Покупать».

Московская биржа, крупнейшая биржевая площадка России, в значительной степени выигрывает от жесткой монетарной политики в стране и показывает сильные финансовые результаты в этом году. Так, выручка компании в III квартале выросла на 56,3% (г/г) до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза до 25,1 млрд руб. благодаря существенному росту рублевых процентных ставок, что позволило компании с большей выгодой размещать остатки средств клиентов. Скорректированный показатель EBITDA подскочил на 54,9% до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8% до 23,4 млрд руб. Мы ожидаем, что процентные ставки в РФ будут оставаться высокими продолжительное время, и это окажет поддержку финпоказателям Московской биржи в ближайшие кварталы. Долгосрочными драйверами роста бизнеса компании должны стать продолжение восстановления российской экономики и улучшение ситуации на фондовом рынке, что будет способствовать дальнейшему росту интереса инвесторов к нему, расширение числа доступных для торговли инструментов, в том числе за счет новых IPO отечественных эмитентов, развитие портала «Финуслуги». Наш рейтинг по бумагам Московской биржи — «Покупать» с целевой ценой 279,4 руб. и апсайдом 51%.

Китай: эффект от стимулов на финпоказатели банков еще предстоит увидеть

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике динамика доходов банковского сектора КНР в этом году по-прежнему выглядит довольно скромно. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в январе-сентябре увеличилась лишь на 0,5% (г/г) до 1,9 трлн юаней (примерно $264 млрд), при этом показатель ROE уменьшился до 8,8% с 9,5% за первые 9 месяцев 2023 года. В то же время суммарный объем активов сектора вырос на 7,3% (г/г) и достиг 439,5 трлн юаней ($62,8 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец сентября составила 1,56% против 1,59% в начале года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за январь-сентябрь увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной, с учетом недавнего объявления властями Поднебесной масштабных финансовых и фискальных стимулов, призванных оживить замедляющуюся экономику (темпы роста ВВП КНР в III квартале 2024 года ослабли до 4,6% г/г с 4,7% во II квартале и 5,3% в I квартале). Так, ЦБ страны понизил норму резервирования для банков на 0,5 п.п. и заявил о ее возможном дальнейшем снижении до конца года, а также опустил базовые ставки LPR по кредитам сроком на 1 год и 5 лет на 25 б.п., до новых рекордно низких уровней. Кроме того, были обнародованы несколько мер поддержки сферы недвижимости и ипотечного рынка, а также фондового рынка. Помимо этого, правительство одобрило пакет финансовой помощи для местных органов власти объемом 10 трлн юаней ($1,4 трлн), направленный на снижение «скрытого» долга регионов и повышение их финансовой стабильности.

При этом первые результаты данных мер уже начали проявляться в макростатистике. Так, рассчитываемый Национальным бюро статистики (NBS) КНР индекс менеджеров по закупкам PMI в промышленности страны в октябре впервые за полгода вышел в область роста деловой активности, а в ноябре достиг 50,3 пункта, максимума за 7 месяцев. Кроме того, в октябре розничные продажи в Поднебесной выросли на 4,8% (г/г), показав лучшую динамику с февраля, а безработица уменьшилась до 5% с сентябрьских 5,1%.

Мы полагаем, что благодаря объявленным стимулам темпы роста китайской экономики в 2024 году достигнут целевых 5%, а в последующие годы продолжат уверенно превышать среднемировые. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время мы не ожидаем быстрого влияния указанных мер на финпоказатели сектора, динамика которых в ближайшие несколько кварталов, вероятно, будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, вероятным ухудшением отношений между Пекином и Вашингтоном при президентстве Дональда Трампа в США, геополитической напряженностью вокруг Тайваня. Кроме того, низкие процентные ставки будут продолжать оказывать давление на чистый процентный доход банков. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему низкими оценочными коэффициентами акций китайских кредиторов (в среднем 4,4 годовых прибылей по топ-5) и их достаточно высокой дивидендной доходностью (в среднем 6,8% по топ-5).

В банковском секторе КНР в данный момент мы считаем интересными для инвестиций только акции China Construction Bank (CCB), одного из крупнейших кредиторов Поднебесной и мира по величине активов, ввиду их недооцененности по отношению к аналогам и неплохой дивдоходности. Как и другие банки КНР, CCB испытывает давление со стороны мягкой кредитной политики в стране. Так, выручка банка в январе-сентябре уменьшилась на 3,2% (г/г) до 552,3 млрд юаней, в том числе чистый процентный доход просел на 5,9% до 440,8 млрд юаней, поскольку неплохой рост кредитования был нивелирован заметным снижением чистой процентной маржи. Между тем благодаря мерам по оптимизации операционных расходов и снижению расходов на кредитный риск чистая прибыль повысилась на 0,1% до 255,8 млрд юаней, а рентабельность капитала на уровне 11% превышает среднее значение по сектору. Качество кредитного портфеля CCB остается стабильно высоким, показатели достаточности капитала улучшились и находятся на комфортном уровне. Мы ожидаем, что по итогам 2024 года банк выплатит дивиденды в размере 0,40 юаня на акцию, что соответствует высокой дивдоходности для бумаг класса H на уровне 7,4% NTM. Наш рейтинг по акциям CCB — «Покупать» с целевой ценой 6,85 HKD, что предполагает потенциал роста в 17,1%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба