"Ренессанс Капитал" пересмотрел свой базовый прогноз среднего курса рубля на 2025 год до 104,5 руб./$1 с 96 руб./$1(при цене на российскую нефть на уровне $65 за баррель), говорится в обзоре экономистов Олега Кузьмина и Андрея Мелащенко.

На данный момент, полагают эксперты инвесткомпании, рубль выглядит "немного недооцененным", однако при текущих внешних условиях равновесный уровень курса переместится из области "100 минус" в область "100 плюс".

Дальнейшего ослабления рубля экономисты не ожидают(с условием сохранения цен на нефть на неизменном уровне). По их мнению, состояние валютного рынка позволяет предположить, что последний шок на текущем этапе купировался, а рост продаж юаней со стороны Банка России обеспечивает умеренную поддержку рублю, равно как и сохранение положительного сальдо текущего счета платежного баланса, которое сезонно вырастет в первом квартале 2025 года. Последние санкции помимо экспорта также должны были затронуть каналы расчетов за импорт и проведение трансграничных переводов, отмечают они, в то время как высокий уровень реальных ставок ограничивает в некоторой мере спрос на иностранные активы.

Если же национальная валюта продолжит значительно ослабевать, то, по предположениям экспертов, Банк России может начать проводить интервенции "от собственного имени в целях обеспечения финансовой стабильности" — при ослаблении рубля более быстром, чем наблюдалось в конце ноября, когда курс приближался к отметке в 115 руб./$1. Другой опцией регулятора может стать ужесточение мер по контролю за движением капитала (по аналогии с весной 2022 года), если курс достигнет отметки порядка 120 руб./$1.

Кроме того, по оценкам Кузьмина и Мелащенко, правительство может вновь поднять нормативы по продаже экспортной/репатриации валютной выручки, если курс приблизится к отметке порядка 120 руб./$1. "При этом ужесточение должно будет носить"сигнальный" характер и не быть существенным, так как в противном случае усилятся сложности с расчетами за импорт, что будет иметь как минимум не менее благоприятные последствия для инфляции, чем более слабый курс", — подчеркивают они.

Ранее Банк России принял решение с 28 ноября и до конца 2024 года не осуществлять покупку иностранной валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина России по бюджетному правилу. Свое решение ЦБ объяснил необходимостью снижения волатильности финансовых рынков. При этом Банк России продолжит продавать валюту в рамках пополнения и использования средств Фонда национального благосостояния(ФНБ) в объеме 8,4 млрд рублей в день. Так, по оценкам "Ренессанс Капитала", регулятор "прибегнул к наиболее мягкому способу поддержки курса".

ЧТО БУДЕТ СО СТАВКОЙ?

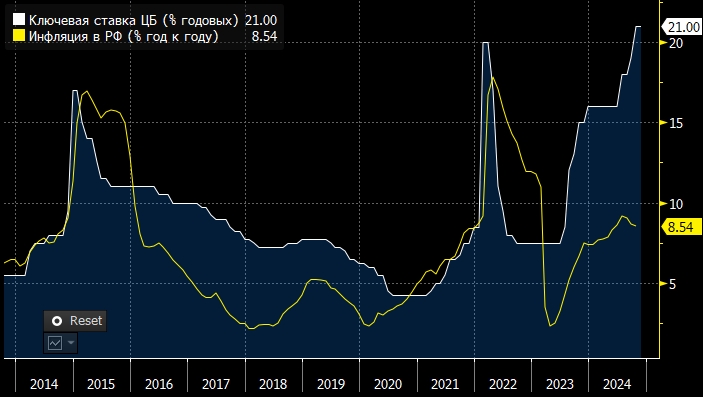

Экономисты "Ренессанс Капитала" ожидают повышения ключевой ставки в декабре на 200 базисных пунктов, до 23%, с жесткой риторикой и указанием ЦБ на вероятное повышение в феврале.

"Последние заседания показали, что Банк России склоняется в пользу шага в 100 базисных пунктов при отсутствии каких-то значимых сюрпризов и в пользу 200 базисных пунктов при наличии таких сюрпризов. К ближайшему заседанию сюрпризов у регулятора два: динамика инфляции и обменный курс — в целом даже меньше, чем в октябре(инфляция, бюджет, тарифы), что позволяет нам рассчитывать на повышение ставки на 200 базисных пунктов", — пишут они.

Риск резкого повышения ставки, типичного для прошлых эпизодов ослабления курса, в том числе на внеплановых заседаниях, сейчас "относительно невелик".

"Банк России будет использовать данный инструмент только в случае существенной убежденности, что волатильность курса связана с шоками оттоков капитала, а не сложностями с поступлениями экспортной выручки или подстройкой валютного рынка к новым условиям", — считают эксперты.

На данный момент, полагают эксперты инвесткомпании, рубль выглядит "немного недооцененным", однако при текущих внешних условиях равновесный уровень курса переместится из области "100 минус" в область "100 плюс".

Дальнейшего ослабления рубля экономисты не ожидают(с условием сохранения цен на нефть на неизменном уровне). По их мнению, состояние валютного рынка позволяет предположить, что последний шок на текущем этапе купировался, а рост продаж юаней со стороны Банка России обеспечивает умеренную поддержку рублю, равно как и сохранение положительного сальдо текущего счета платежного баланса, которое сезонно вырастет в первом квартале 2025 года. Последние санкции помимо экспорта также должны были затронуть каналы расчетов за импорт и проведение трансграничных переводов, отмечают они, в то время как высокий уровень реальных ставок ограничивает в некоторой мере спрос на иностранные активы.

Если же национальная валюта продолжит значительно ослабевать, то, по предположениям экспертов, Банк России может начать проводить интервенции "от собственного имени в целях обеспечения финансовой стабильности" — при ослаблении рубля более быстром, чем наблюдалось в конце ноября, когда курс приближался к отметке в 115 руб./$1. Другой опцией регулятора может стать ужесточение мер по контролю за движением капитала (по аналогии с весной 2022 года), если курс достигнет отметки порядка 120 руб./$1.

Кроме того, по оценкам Кузьмина и Мелащенко, правительство может вновь поднять нормативы по продаже экспортной/репатриации валютной выручки, если курс приблизится к отметке порядка 120 руб./$1. "При этом ужесточение должно будет носить"сигнальный" характер и не быть существенным, так как в противном случае усилятся сложности с расчетами за импорт, что будет иметь как минимум не менее благоприятные последствия для инфляции, чем более слабый курс", — подчеркивают они.

Ранее Банк России принял решение с 28 ноября и до конца 2024 года не осуществлять покупку иностранной валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина России по бюджетному правилу. Свое решение ЦБ объяснил необходимостью снижения волатильности финансовых рынков. При этом Банк России продолжит продавать валюту в рамках пополнения и использования средств Фонда национального благосостояния(ФНБ) в объеме 8,4 млрд рублей в день. Так, по оценкам "Ренессанс Капитала", регулятор "прибегнул к наиболее мягкому способу поддержки курса".

ЧТО БУДЕТ СО СТАВКОЙ?

Экономисты "Ренессанс Капитала" ожидают повышения ключевой ставки в декабре на 200 базисных пунктов, до 23%, с жесткой риторикой и указанием ЦБ на вероятное повышение в феврале.

"Последние заседания показали, что Банк России склоняется в пользу шага в 100 базисных пунктов при отсутствии каких-то значимых сюрпризов и в пользу 200 базисных пунктов при наличии таких сюрпризов. К ближайшему заседанию сюрпризов у регулятора два: динамика инфляции и обменный курс — в целом даже меньше, чем в октябре(инфляция, бюджет, тарифы), что позволяет нам рассчитывать на повышение ставки на 200 базисных пунктов", — пишут они.

Риск резкого повышения ставки, типичного для прошлых эпизодов ослабления курса, в том числе на внеплановых заседаниях, сейчас "относительно невелик".

"Банк России будет использовать данный инструмент только в случае существенной убежденности, что волатильность курса связана с шоками оттоков капитала, а не сложностями с поступлениями экспортной выручки или подстройкой валютного рынка к новым условиям", — считают эксперты.

http://www.interfax.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба