10 декабря 2024 | TCS Group Инвестовизация

О компании.

МКПАО «Т-технологии» (прежнее наименование «ТКС Холдинг») - технологическая компания, развивающая экосистему финансовых и лайфстайл услуг для частных лиц и бизнеса через мобильные приложения и цифровые сервисы. В основе экосистемы лежит Т‑Банк, один из крупнейших в мире онлайн-банков.

Группа активно развивает свою экосистему, при этом разрабатываются собственные IT технологии мирового уровня в актуальных областях, в частности, искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

Основные дочерние компании Группы:

АО «ТБанк», АО «Т-Страхование», ООО «Микрофинансовая компания «Т-Финанс», ООО «Феникс».

15.08.2024 Группа завершила сделку по приобретению 99,4% акций ПАО РОСБАНК посредством доп эмиссии. Количество акций в обращении увеличилось на 35%.

19.07.2024 Группа приобрела 51% акции ООО «РОВИ Факторинг Плюс» и ООО «РОВИ Технологии» у АО «Киви» за 2 млрд.

Против «ТБанка» и «Росбанка» введены санкции США, ЕС и ряда других стран.

Количество сотрудников более 20тыс, из них 75% - это IT специалисты.

Текущая цена акций.

В ноябре 2024 года холдинг «Т-Технологии», сменил торговый код на Московской бирже с «TCSG» на «T».

На данный момент акции торгуются на 70% ниже максимумов трёхгодичной давности. Снижение с начала года около 25%. При этом котировки пробили линию поддержки многолетнего растущего тренда.

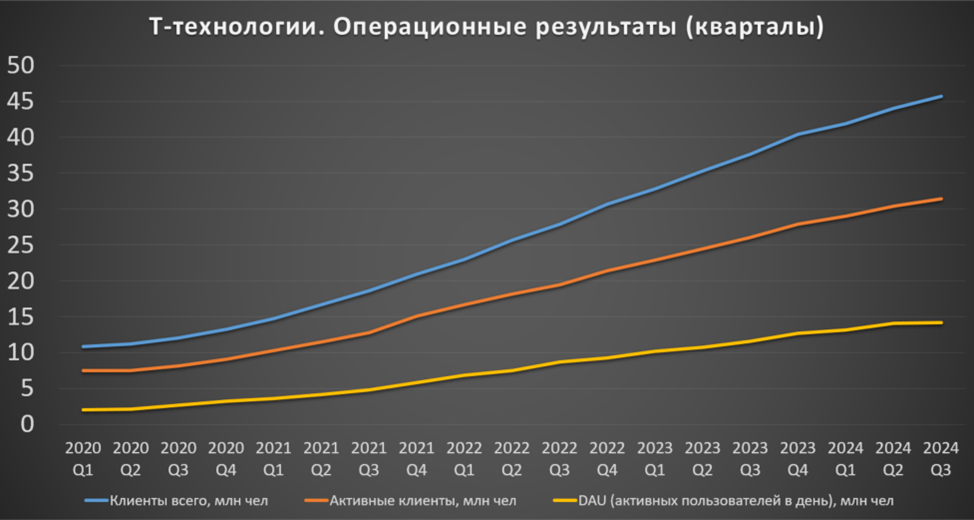

Операционные результаты.

Количество клиентов 45,7 млн чел (+22% г/г).

Активных клиентов 31,4 млн (+21% г/г).

Количество активных пользователей приложений в день (DAU) 14,2 млн (+22% г/г).

Результаты за 10М 2024:

Покупок по картам 7,3 трлн (+36% г/г).

Активов в управлении ТБанка и Росбанка по РСБУ 4,9 трлн (+29% г/г).

Суммарный кредитный портфель ТБанка и Росбанка по РСБУ 2,7 трлн (+16% г/г).

Группа оптимизирует объединенный банковский бизнес. В частности, сеть отделений Росбанка сократилась со 172 отделений до 73 на конец сентября. Количество сотрудников Росбанка сократилось на 35%. Также Группа видит большой потенциал в оптимизации операционных расходов в части IT.

Финансовые результаты

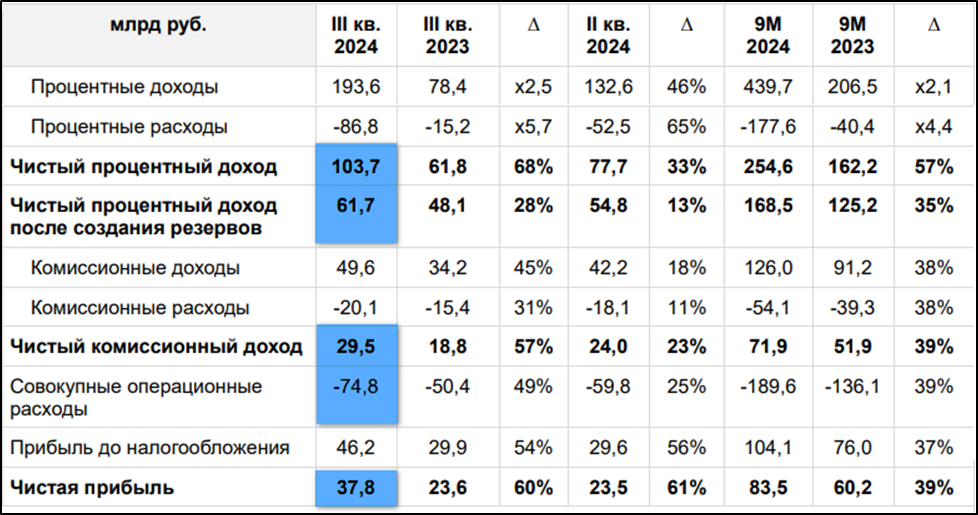

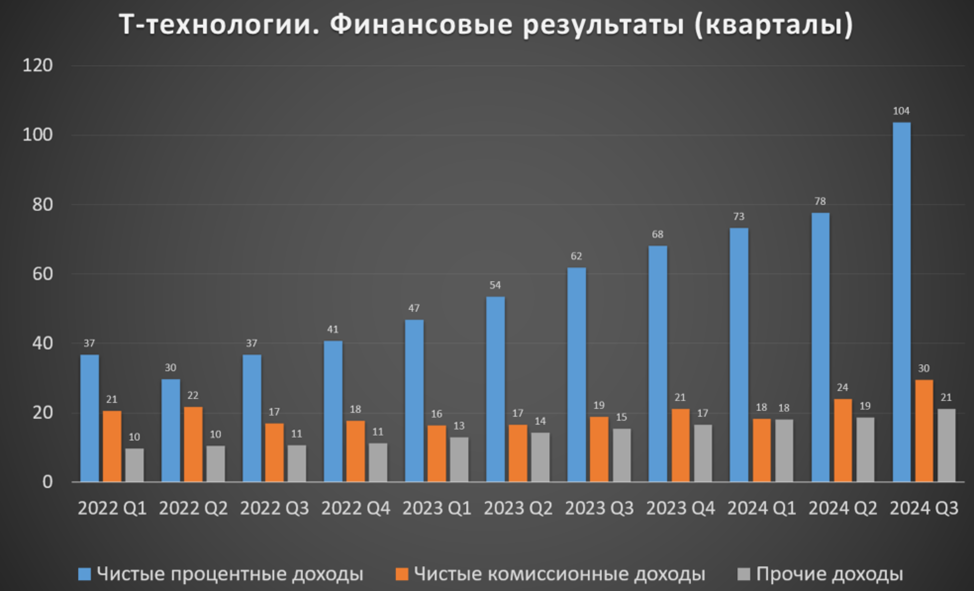

Результаты за 3Q 2024:

Чистый процентный доход (ЧПД) 103,7 млрд (+68% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 12,2%. К слову, у Сбера только 5,8%.

Чистый комиссионный доход (ЧКД) 29,5 млрд (+57% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 21 млрд (+37% г/г). ПД – в основном это выручка по страхованию.

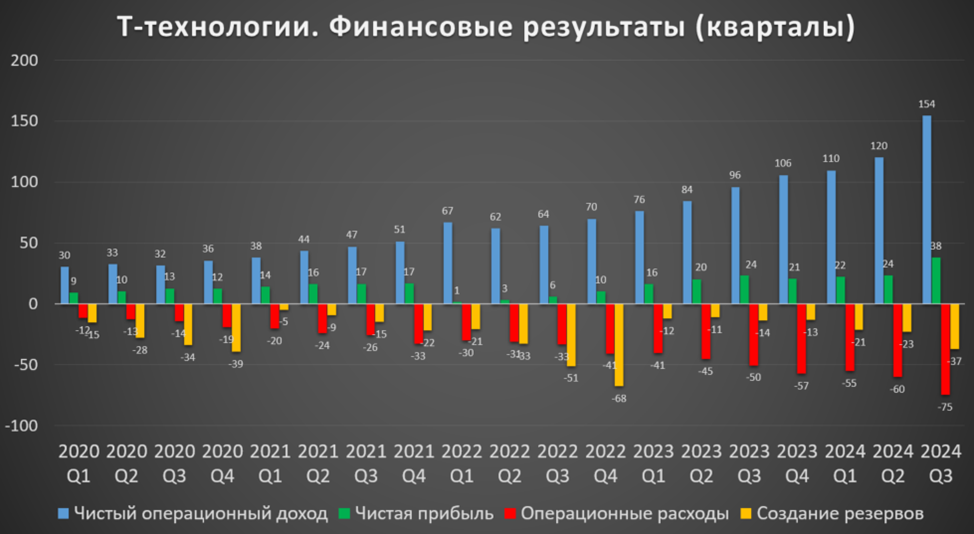

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 154 млрд (+61% г/г).

Совокупные операционные расходы 74,8 (+49% г/г). Отдельно можно выделить расходы на привлечение клиентов 19,6 млрд (+10% г/г).

Расходы на создание резервов под кредитные убытки 42 млрд (+3х г/г).

Чистая прибыль (ЧП) 37,8 млрд (+60% г/г).

Группа опубликовала консолидированные результаты. Видим рост доходов, как г/г, так и кв/кв. ЧПД, ЧКД и ПД показали рекордные значения. Совокупный рост доходов кв/кв 28%. Всё это во многом благодаря присоединению Росбанка.

Операционные расходы в 3Q 2024 рекордные. Плюс расходы на создание резервов также максимальные с начала 2023 года. Но темпы роста ЧОД были выше, таким образом, компания отразила рекордную квартальную ЧП.

Еще стоит отметить, что оба банка внесли примерно равный вклад в прибыль по РСБУ за 9М 2024. И у обоих рост превысил 24% г/г.

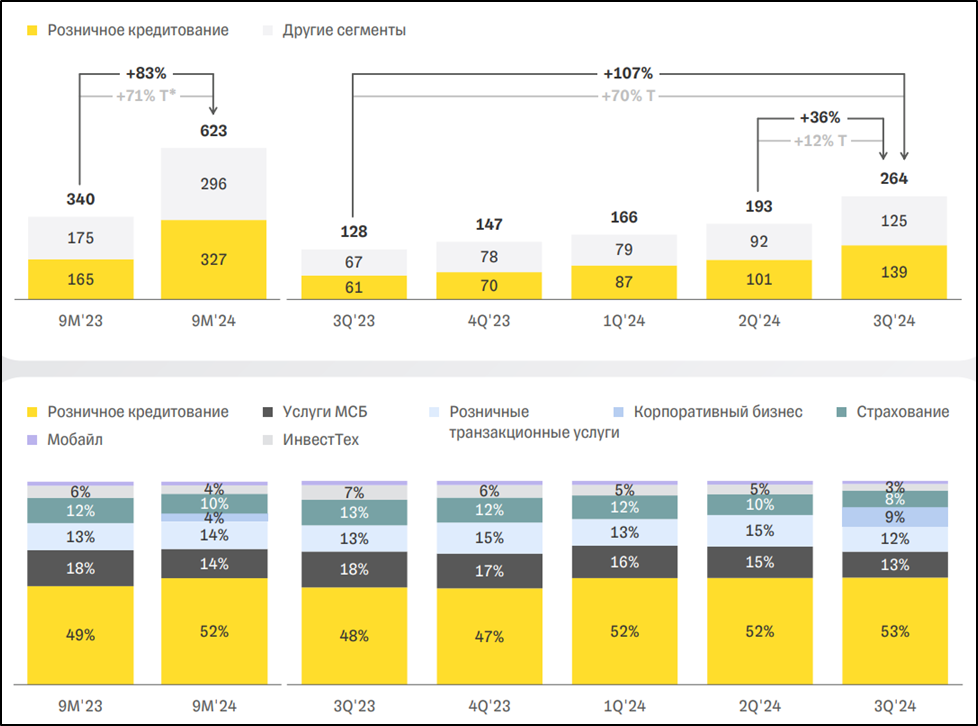

Сегментный анализ.

После присоединения Росбанка, 9% выручки стало приходится на Корпоративный сегмент. Но 53% выручки по-прежнему генерирует розничное кредитование, 13% - услуги МСБ (малый и средний бизнес), 12% - расчетные карты, 8% - страхование.

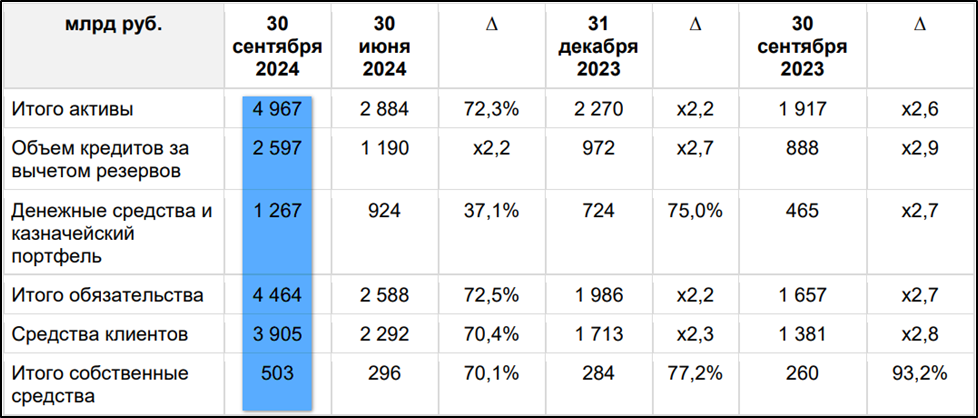

Баланс.

Суммарные активы 5 трлн (+72% г/г). Из них Кредитный портфель 2,5 трлн (+2х г/г).

Суммарные обязательства 4,4 трлн (+72% г/г). Из них 3,9 трлн (+70% г/г) – это средства клиентов.

Капитал 0,5 трлн (+70% г/г).

Группа отразила значимый рост кредитного портфеля и средств клиентов. При этом средства клиентов превышают кредитный портфель. Излишки Банк размещает в различные депозиты в инструменты денежного рынка.

После присоединения Росбанка существенно вырос Капитал Группы.

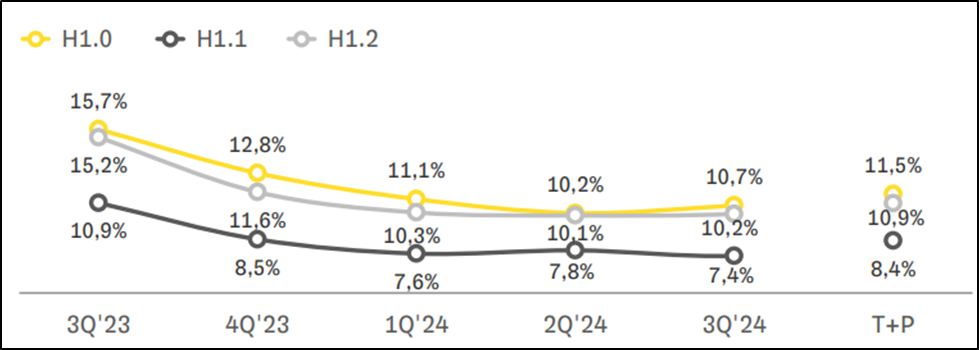

Достаточность капитала.

Нормативы достаточности капитала ТБанка + Росбанка находятся на хороших уровнях:

Н1.0 (общий) 11,5% (минимально допустимое значение — 8%),

Н1.1 (базовый) 8,4% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 10,9% (минимально допустимое значение — 6%).

Коэффициенты достаточности снизились г/г, но находятся на высоких уровнях, с запасом превышающие нормативы. Финансовое положение устойчивое.

Дивиденды и buyback.

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. С 2021 года выплат не было, но после редомициляции компания возобновляет выплаты.

В ноябре была отсечка за 9М 2024 г. Дивиденды составили 92,5₽ на акцию. Доходность 4%. На дивиденды распределено 25 млрд, это около 32% от ЧП.

Также за 9М 2024 Группа выкупила 11,9 млн собственных акций на сумму 34,8 млрд. Из них 1,4 млн переданы по программе мотивации сотрудников.

Перспективы и риски.

Основной бизнес банка – это розничное кредитование. Клиентская база растёт быстрыми темпами, что и является главным драйвером роста бизнеса. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то через 3-5 лет рост должен сильно замедлиться.

Среди текущих рисков - высокая ключевая ставка ЦБ. Она должна сказываться на замедлении кредитования и снижении прибыльности банков. Но как видим, результаты Группы пока не сильно пострадали.

Сейчас Группа будет продолжает интеграцию с Росбанком, которая должна завершится в начале 2025 года. Компания стремиться извлекать операционные синергии и оптимизировать объединенный банковский бизнес. Но не факт, что Группа даже среднесрочно сможет сохранить прежние темпы роста, когда был только один Т-Банк.

По итогам всего 2024 года ожидается рост ЧП на более чем 40%, т.е. свыше 113 млрд. Таким образом, совокупные дивиденды за 2024 год могут превысить 127₽ (5,3% доходности).

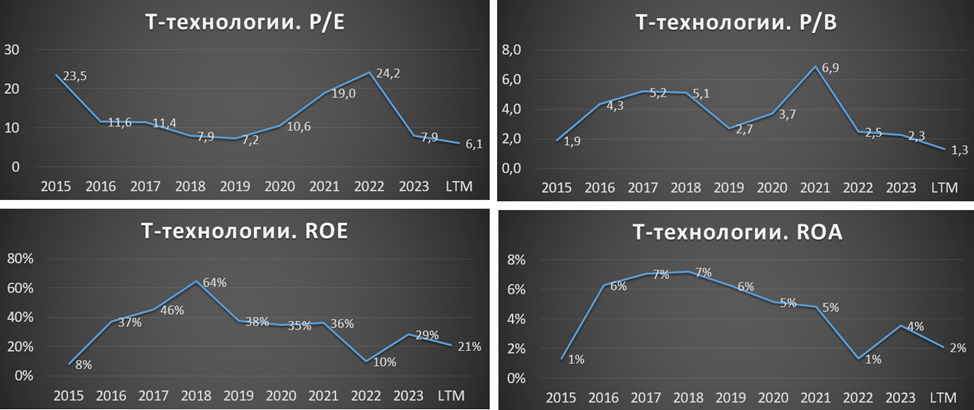

Мультипликаторы.

По мультипликаторам ТКС оценен ниже средне исторических значений:

Капитализация = 643 млрд (цена акции = 2395₽);

FWD P/E 2024 = 5,6;

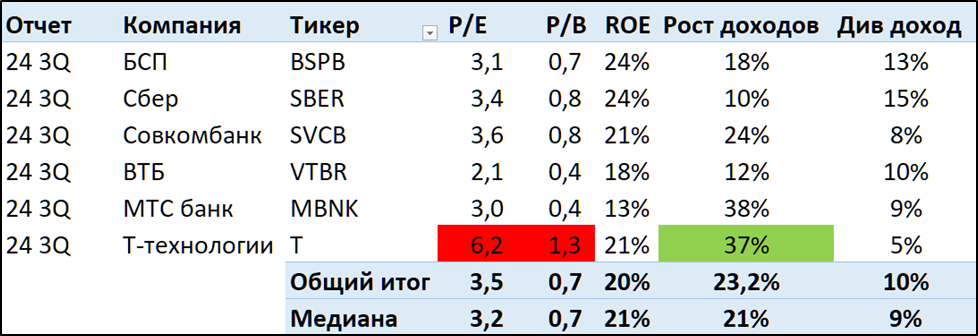

P/E = 6,1; P/B = 1,3;

ROE = 21%, ROA = 2%

Показатели рентабельности снизились после присоединения Росбанка, правда, здесь еще не полностью отражен эффект консолидации. Компания утверждает, что ROE не изменился.

В сравнении с остальными банками, «Т-Технологии» оценены дорого. Такая премия к рынку из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения.

Выводы.

МКПАО «Т-технологии» — ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг.

15.08.2024 Группа завершила сделку по приобретению 99,4% акций ПАО РОСБАНК, посредством доп эмиссии. Количество акций в обращении увеличилось на 35%.

Операционные результаты демонстрируют продолжение роста клиентской базы.

Финансовые результаты 3Q 2024 позитивные. Доходы и ЧП рекордные. Баланс также растущий.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Див доходность за 9М 2024 составила 4%. Также Группа выкупила собственных акций на 35 млрд.

Мультипликаторы ниже исторических, но значительно дороже других банков. Правда, и темпы роста здесь выше. Расчетная справедливая цена акций 3000₽.

Мои сделки.

На данный момент у меня нет акций «Т-технологий» в портфеле. Интеграция с Росбанком прошла лучше, чем я думал. Похоже, что эффективность объединенной компании снизилась не так сильно. И негативный эффект от доп эмиссии во многом нивелирован ростом бизнеса. Возможно, на текущей коррекции смогу найти точку входа.

МКПАО «Т-технологии» (прежнее наименование «ТКС Холдинг») - технологическая компания, развивающая экосистему финансовых и лайфстайл услуг для частных лиц и бизнеса через мобильные приложения и цифровые сервисы. В основе экосистемы лежит Т‑Банк, один из крупнейших в мире онлайн-банков.

Группа активно развивает свою экосистему, при этом разрабатываются собственные IT технологии мирового уровня в актуальных областях, в частности, искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

Основные дочерние компании Группы:

АО «ТБанк», АО «Т-Страхование», ООО «Микрофинансовая компания «Т-Финанс», ООО «Феникс».

15.08.2024 Группа завершила сделку по приобретению 99,4% акций ПАО РОСБАНК посредством доп эмиссии. Количество акций в обращении увеличилось на 35%.

19.07.2024 Группа приобрела 51% акции ООО «РОВИ Факторинг Плюс» и ООО «РОВИ Технологии» у АО «Киви» за 2 млрд.

Против «ТБанка» и «Росбанка» введены санкции США, ЕС и ряда других стран.

Количество сотрудников более 20тыс, из них 75% - это IT специалисты.

Текущая цена акций.

В ноябре 2024 года холдинг «Т-Технологии», сменил торговый код на Московской бирже с «TCSG» на «T».

На данный момент акции торгуются на 70% ниже максимумов трёхгодичной давности. Снижение с начала года около 25%. При этом котировки пробили линию поддержки многолетнего растущего тренда.

Операционные результаты.

Количество клиентов 45,7 млн чел (+22% г/г).

Активных клиентов 31,4 млн (+21% г/г).

Количество активных пользователей приложений в день (DAU) 14,2 млн (+22% г/г).

Результаты за 10М 2024:

Покупок по картам 7,3 трлн (+36% г/г).

Активов в управлении ТБанка и Росбанка по РСБУ 4,9 трлн (+29% г/г).

Суммарный кредитный портфель ТБанка и Росбанка по РСБУ 2,7 трлн (+16% г/г).

Группа оптимизирует объединенный банковский бизнес. В частности, сеть отделений Росбанка сократилась со 172 отделений до 73 на конец сентября. Количество сотрудников Росбанка сократилось на 35%. Также Группа видит большой потенциал в оптимизации операционных расходов в части IT.

Финансовые результаты

Результаты за 3Q 2024:

Чистый процентный доход (ЧПД) 103,7 млрд (+68% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 12,2%. К слову, у Сбера только 5,8%.

Чистый комиссионный доход (ЧКД) 29,5 млрд (+57% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 21 млрд (+37% г/г). ПД – в основном это выручка по страхованию.

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 154 млрд (+61% г/г).

Совокупные операционные расходы 74,8 (+49% г/г). Отдельно можно выделить расходы на привлечение клиентов 19,6 млрд (+10% г/г).

Расходы на создание резервов под кредитные убытки 42 млрд (+3х г/г).

Чистая прибыль (ЧП) 37,8 млрд (+60% г/г).

Группа опубликовала консолидированные результаты. Видим рост доходов, как г/г, так и кв/кв. ЧПД, ЧКД и ПД показали рекордные значения. Совокупный рост доходов кв/кв 28%. Всё это во многом благодаря присоединению Росбанка.

Операционные расходы в 3Q 2024 рекордные. Плюс расходы на создание резервов также максимальные с начала 2023 года. Но темпы роста ЧОД были выше, таким образом, компания отразила рекордную квартальную ЧП.

Еще стоит отметить, что оба банка внесли примерно равный вклад в прибыль по РСБУ за 9М 2024. И у обоих рост превысил 24% г/г.

Сегментный анализ.

После присоединения Росбанка, 9% выручки стало приходится на Корпоративный сегмент. Но 53% выручки по-прежнему генерирует розничное кредитование, 13% - услуги МСБ (малый и средний бизнес), 12% - расчетные карты, 8% - страхование.

Баланс.

Суммарные активы 5 трлн (+72% г/г). Из них Кредитный портфель 2,5 трлн (+2х г/г).

Суммарные обязательства 4,4 трлн (+72% г/г). Из них 3,9 трлн (+70% г/г) – это средства клиентов.

Капитал 0,5 трлн (+70% г/г).

Группа отразила значимый рост кредитного портфеля и средств клиентов. При этом средства клиентов превышают кредитный портфель. Излишки Банк размещает в различные депозиты в инструменты денежного рынка.

После присоединения Росбанка существенно вырос Капитал Группы.

Достаточность капитала.

Нормативы достаточности капитала ТБанка + Росбанка находятся на хороших уровнях:

Н1.0 (общий) 11,5% (минимально допустимое значение — 8%),

Н1.1 (базовый) 8,4% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 10,9% (минимально допустимое значение — 6%).

Коэффициенты достаточности снизились г/г, но находятся на высоких уровнях, с запасом превышающие нормативы. Финансовое положение устойчивое.

Дивиденды и buyback.

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. С 2021 года выплат не было, но после редомициляции компания возобновляет выплаты.

В ноябре была отсечка за 9М 2024 г. Дивиденды составили 92,5₽ на акцию. Доходность 4%. На дивиденды распределено 25 млрд, это около 32% от ЧП.

Также за 9М 2024 Группа выкупила 11,9 млн собственных акций на сумму 34,8 млрд. Из них 1,4 млн переданы по программе мотивации сотрудников.

Перспективы и риски.

Основной бизнес банка – это розничное кредитование. Клиентская база растёт быстрыми темпами, что и является главным драйвером роста бизнеса. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то через 3-5 лет рост должен сильно замедлиться.

Среди текущих рисков - высокая ключевая ставка ЦБ. Она должна сказываться на замедлении кредитования и снижении прибыльности банков. Но как видим, результаты Группы пока не сильно пострадали.

Сейчас Группа будет продолжает интеграцию с Росбанком, которая должна завершится в начале 2025 года. Компания стремиться извлекать операционные синергии и оптимизировать объединенный банковский бизнес. Но не факт, что Группа даже среднесрочно сможет сохранить прежние темпы роста, когда был только один Т-Банк.

По итогам всего 2024 года ожидается рост ЧП на более чем 40%, т.е. свыше 113 млрд. Таким образом, совокупные дивиденды за 2024 год могут превысить 127₽ (5,3% доходности).

Мультипликаторы.

По мультипликаторам ТКС оценен ниже средне исторических значений:

Капитализация = 643 млрд (цена акции = 2395₽);

FWD P/E 2024 = 5,6;

P/E = 6,1; P/B = 1,3;

ROE = 21%, ROA = 2%

Показатели рентабельности снизились после присоединения Росбанка, правда, здесь еще не полностью отражен эффект консолидации. Компания утверждает, что ROE не изменился.

В сравнении с остальными банками, «Т-Технологии» оценены дорого. Такая премия к рынку из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения.

Выводы.

МКПАО «Т-технологии» — ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг.

15.08.2024 Группа завершила сделку по приобретению 99,4% акций ПАО РОСБАНК, посредством доп эмиссии. Количество акций в обращении увеличилось на 35%.

Операционные результаты демонстрируют продолжение роста клиентской базы.

Финансовые результаты 3Q 2024 позитивные. Доходы и ЧП рекордные. Баланс также растущий.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Див доходность за 9М 2024 составила 4%. Также Группа выкупила собственных акций на 35 млрд.

Мультипликаторы ниже исторических, но значительно дороже других банков. Правда, и темпы роста здесь выше. Расчетная справедливая цена акций 3000₽.

Мои сделки.

На данный момент у меня нет акций «Т-технологий» в портфеле. Интеграция с Росбанком прошла лучше, чем я думал. Похоже, что эффективность объединенной компании снизилась не так сильно. И негативный эффект от доп эмиссии во многом нивелирован ростом бизнеса. Возможно, на текущей коррекции смогу найти точку входа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба