За последний год привилегированные акции «Россетей Ленэнерго» продемонстрировали устойчивость на фоне спада широкого рынка, чему способствовали высокие дивиденды и чистая денежная позиция, которая делает компанию бенефициаром роста ключевой ставки. Учитывая высокую вероятность сохранения жесткой денежно-кредитной политики в ближайший год и роста дивидендов за счет увеличения процентных доходов, поддерживающих чистую прибыль, мы позитивно оцениваем перспективы привилегированных акций компании.

По нашим оценкам, целевая цена привилегированных акций «Россетей Ленэнерго» на 12 мес. составляет 274,7 руб., что соответствует потенциалу роста на 33,5% и рейтингу «Покупать».

«Россети Ленэнерго» — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке электроэнергии в Санкт-Петербурге и Ленинградской области.

Отчет за 9 месяцев 2024 г. по РСБУ показал устойчивую положительную динамику чистой прибыли. Рост выручки на 13,6% г/г, до 88,3 млрд руб., в сочетании с увеличением процентных доходов на 187,7% г/г, до 2,9 млрд руб., обеспечил «Россети Ленэнерго» рост чистой прибыли до 26,0 млрд руб. (+36,3% г/г).

Денежные резервы наделили «Россети Ленэнерго» устойчивостью в условиях высокой ключевой ставки. Согласно отчету за 1-е полугодие 2024 г. по МСФО, чистая денежная позиция компании составляла 10,9 млрд руб. Несмотря на возможное достижение пика ключевой ставки, монетарная политика Банка России, с высокой степенью вероятности, останется жесткой в течение ближайших 12 месяцев. Это создаст условия для дальнейшего получения компанией значительных процентных доходов.

Рост тарифов сетевых компаний поддержит выручку «Россетей Ленэнерго». С 1 июля 2024 г. тарифы на передачу электроэнергии проиндексированы на 9,1% для всех категорий потребителей, что должно оказать позитивное влияние на финансовые показатели компании во 2-м полугодии. В 2025 г. индексация данных тарифов может составить 11,6%.

Развитие промышленности и транспортной инфраструктуры Санкт-Петербурга и Ленинградской области является ключевым драйвером долгосрочного роста «Россетей Ленэнерго». Строительство новых промышленных предприятий позволит «Россети Ленэнерго» наращивать финансовые показатели как за счет услуг по передаче электроэнергии благодаря растущему энергопотреблению, так и через услуги по технологическому присоединению новых клиентов.

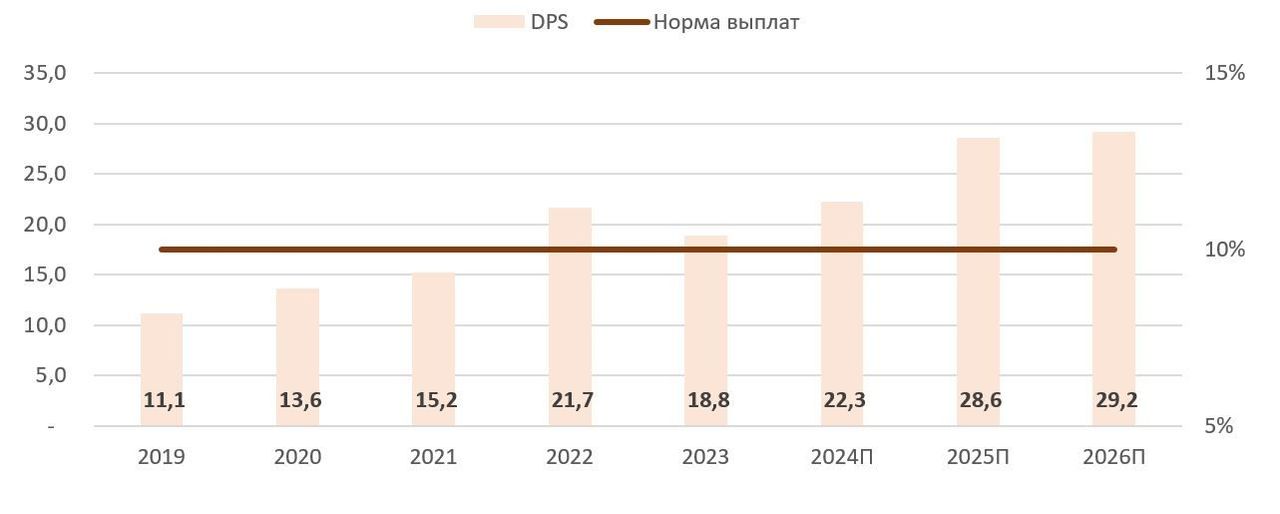

Дивиденды по привилегированным акциям «Россетей Ленэнерго» за 2024 г. могут составить около 28,6 руб. на акцию. Текущая дивидендная доходность составляет рекордные для отрасли 13,9%.

Мы оценили привилегированные акции «Россетей Ленэнерго» по модели DDM. Потенциал роста стоимости бумаг — 33,5%.

Среди рисков для компании «Россети Ленэнерго» мы отмечаем ожидаемое охлаждение экономики, а также аварийность оборудования.

Описание эмитента

«Россети Ленэнерго» — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке в Санкт-Петербурге и Ленинградской области.

На конец 2023 г. количество подстанций под управлением «Россетей Ленэнерго» составляло 28,2 тыс. штук, а протяженность ЛЭП превышала 83,8 тыс. км. Установленная трансформаторная мощность — 36 035,6 МВА.

Большую часть выручки «Россети Ленэнерго» получает за услуги по передаче электроэнергии, которые компания оказывает гарантирующим поставщикам, независимым энергосбытовым компаниям и прямым потребителям. Доход формируется по «котловой» схеме, где платежи аккумулируются и перераспределяются между сетевыми организациями и ПАО «Россети». Прибыль зависит от разницы между поступлениями за услуги передачи и затратами на ее организацию. Дополнительным источником дохода для «Россети Ленэнерго» служат услуги по техприсоединению новых потребителей к энергетическим сетям.

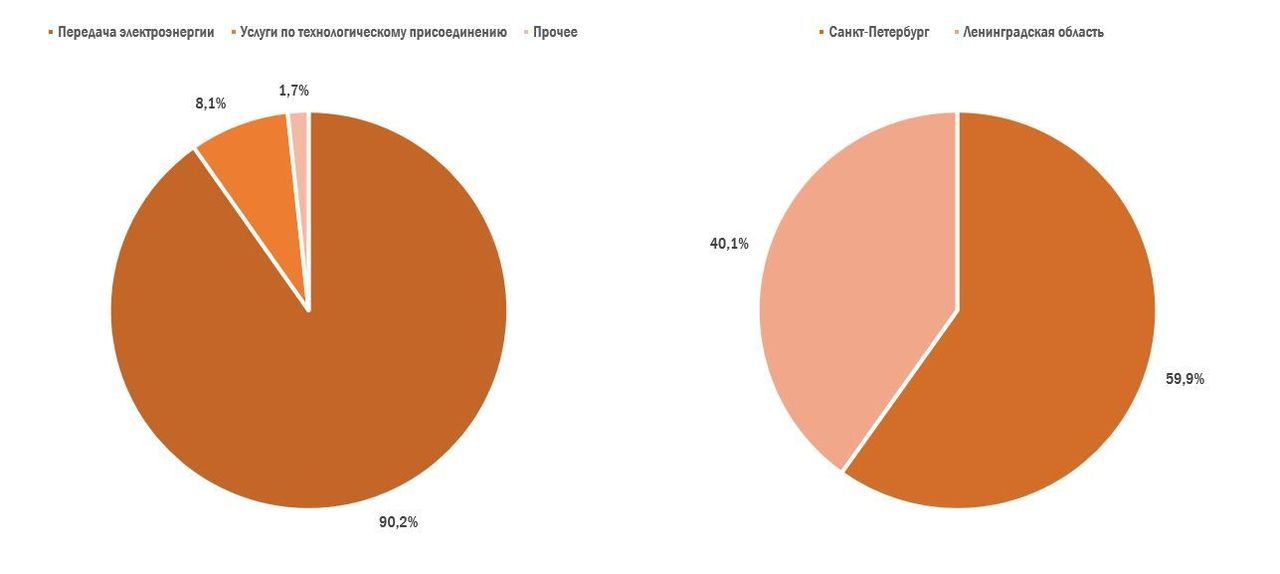

В 2023 г. «Россети Ленэнерго» получили 90,2% выручки от услуг по передаче электроэнергии и 8,1% — от услуг по технологическому присоединению. Основная часть выручки сформирована в Санкт-Петербурге (59,9%), а на долю Ленинградской области пришлось 40,1%.

«Россети Ленэнерго»: структура выручки, 2023 г.

Акционерный капитал «Россетей Ленэнерго» состоит из 8,5 млрд обыкновенных акций, а также 93,3 млн привилегированных акций типа А. Крупнейшими акционерами компании являются ПАО «Россети» (67,48%) и Комитет имущественных отношений Санкт-Петербурга (28,8%). В свободном обращении (free float) находится 1,0% обыкновенных акций и 75,6% привилегированных.

Перспективы компании

Рост тарифов сетевых компаний поддержит выручку «Россетей Ленэнерго». С 1 июля 2024 г. тарифы на передачу электроэнергии проиндексированы на 9,1% для всех категорий потребителей, что должно оказать позитивное влияние на финансовые показатели компании во 2-м полугодии. В 2025 г. индексация данных тарифов может составить 11,6%.

Операционные показатели компании продолжают демонстрировать положительную динамику. За 9 месяцев 2024 г. объем полезного отпуска электроэнергии увеличился на 5,5% по сравнению с аналогичным периодом прошлого года и составил 24 654 млн кВт⋅ч, что обусловлено ростом энергопотребления со стороны промышленных предприятий. Объем присоединенной мощности вырос на 5,6% г/г, достигнув 849 МВт. Устойчивый рост производственных показателей создает предпосылки для заметного улучшения финансовых результатов компании по итогам 2024 г.

Развитие промышленности и транспортной инфраструктуры Санкт-Петербурга и Ленинградской области является ключевым драйвером долгосрочного роста «Россетей Ленэнерго». Промышленные предприятия и транспорт занимают ведущие позиции в структуре потребления электроэнергии. Особая экономическая зона (ОЭЗ) «Санкт-Петербург», занявшая второе место в рейтинге инвестиционной привлекательности ОЭЗ России, продолжает активно развиваться. В январе — сентябре 2024 г. объем инвестиций резидентов ОЭЗ увеличился на 77% г/г, достигнув 14,2 млрд руб. Кроме того, в январе 2024 г. власти Санкт-Петербурга выделили более 552,1 млн руб. на проектирование новой производственной площадки «Шушары». Строительство новых промышленных предприятий позволит «Россетям Ленэнерго» наращивать финансовые показатели как за счет услуг по передаче электроэнергии благодаря растущему энергопотреблению, так и через услуги по технологическому присоединению новых клиентов.

Денежные резервы обеспечивают «Россетям Ленэнерго» устойчивость в условиях высокой ключевой ставки. По состоянию на 30 июня 2024 г. чистая денежная позиция компании составляла 10,9 млрд руб., а процентные доходы по депозитам увеличились на 183,3% г/г, достигнув 1,9 млрд руб. Это более чем компенсирует рост финансовых расходов и способствует поддержанию чистой прибыли компании, от которой зависит размер дивидендов. Несмотря на возможное достижение пика ключевой ставки, монетарная политика Банка России, с высокой степенью вероятности, останется жесткой в течение ближайших 12 месяцев. Это создаст условия для дальнейшего получения «Россети Ленэнерго» значительных процентных доходов.

«Россети Ленэнерго» стали системообразующей территориальной сетевой организацией (СТСО). Таким образом компания продолжит процесс консолидации электросетей Ленинградской области, который идет уже много лет. За 9 месяцев 2024 г. «Россети Ленэнерго» приняли на обслуживание более 400 км ЛЭП.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Риски компании

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно повлияет на бизнес «Россетей Ленэнерго».

Низкий free float по обыкновенным акциям в свободном обращении делает бумаги «Россетей Ленэнерго» привлекательными для спекулятивной торговли. Ограниченная ликвидность акций компании периодически привлекает спекулятивных инвесторов. Осенью 2021 г. материнская компания ПАО «Россети» обратилась к Банку России и Московской бирже в связи с аномальным ростом стоимости акций «Россетей Ленэнерго». Аналогичные скачки котировок, не подкрепленные фундаментальными факторами, наблюдались и в 2022–2023 гг. Несмотря на усилия Московской биржи по противодействию манипуляциям, включая применение механизма дискретных аукционов, эффективность таких мер остается ограниченной. В результате обыкновенные акции «Россетей Ленэнерго» продолжают характеризоваться высокой волатильностью и повышенными рисками.

Высокая степень износа электросетевого оборудования «Россетей Ленэнерго» приводит к снижению его эффективности и росту аварийности. Консолидация активов небольших сетевых компаний может усугубить проблему износа оборудования компании. Для повышения надежности инфраструктуры «Россети Ленэнерго» уже начали увеличивать капитальные затраты, и эта тенденция, вероятно, сохранится в ближайшие годы. В таких условиях можно ожидать увеличения давления на свободный денежный поток из-за роста CapEx и объема заимствований компании.

Дивиденды

С точки зрения дивидендов наибольший интерес представляют привилегированные акции «Россетей Ленэнерго». Компания выплачивает дивиденды по «префам» в размере 10% от чистой прибыли по РСБУ. По итогам 2024 года дивиденды могут достигнуть 28,6 руб. на акцию, что предполагает дивидендную доходность на уровне 13,9% — одну из самых высоких в электроэнергетическом секторе РФ.

«Россети Ленэнерго»: исторические и прогнозные дивидендные выплаты по привилегированным акциям, руб.

Финансовые показатели

Отчет «Россетей Ленэнерго» за 1-е полугодие 2024 г. по МСФО показал сильные результаты. Выручка компании выросла на 12,3% г/г, достигнув 60,1 млрд руб., а EBITDA увеличилась на 24,1% г/г, составив 33,4 млрд руб. Основным драйвером роста выручки стало увеличение доходов от технологического присоединения к сетям на 106,6% г/г, до 6,2 млрд руб. Увеличение EBITDA объясняется как значительным ростом выручки, так и относительно сдержанными темпами роста себестоимости и операционных расходов, которые выросли всего на 4,6% г/г, до 40,0 млрд руб. Чистая прибыль за 1-е полугодие 2024 г. подскочила на 40,8% г/г, достигнув 19,0 млрд руб. Дополнительным фактором роста чистой прибыли стало увеличение процентных доходов от депозитов на 183,3% г/г, до 1,9 млрд руб.

Отчет за 9 месяцев 2024 года по РСБУ продемонстрировал устойчивую положительную динамику чистой прибыли. За этот период выручка «Россетей Ленэнерго» увеличилась на 13,6% г/г, до 88,3 млрд руб., а процентные доходы подскочили до 2,9 млрд руб. (+187,7% г/г) на фоне повышения ключевой ставки. В результате чистая прибыль компании составила 26,0 млрд руб. (+36,3% г/г). Рост процентных доходов оказывает прямое положительное влияние на размер дивидендных выплат акционерам, которые зависят от величины чистой прибыли компании по РСБУ.

Свободный денежный поток «Россети Ленэнерго» в 1-й половине 2024 г. снизился на 10,7% г/г, но остался в положительной зоне. На снижение показателя повлиял рост капитальных затрат за 1-е полугодие 2024 г. на 18,7% г/г, до 14,8 млрд руб., при относительно стабильном операционном денежном потоке, который составил 26,9 млрд руб. (+3,4% г/г). В 2024–2028 гг. компания планирует направлять порядка 50–54 млрд руб. в год на финансирование инвестиционной программы, что будет оказывать заметное давление на свободный денежный поток.

«Россети Ленэнерго»: ключевые данные отчетности по МСФО, млн руб.

Крепкий баланс «Россетей Ленэнерго» свидетельствует об устойчивости компании в условиях высоких ставок. Согласно отчету за 1-е полугодие 2024 г. по МСФО, чистая денежная позиция компании составила 10,9 млрд руб., тогда как на конец 2023 г. у компании был чистый долг в размере 3,2 млрд руб. За 6 месяцев «Россети Ленэнерго» увеличили объем денежных резервов на 17,1%, до 27,5 млрд руб., а также сократили объем долга на 37,7% г/г, до 16,6 млрд руб., главным образом за счет погашения краткосрочных обязательств. Такая динамика демонстрирует гибкость компании и ее способность успешно адаптироваться к меняющимся макроэкономическим условиям.

Оценка

Для определения целевой стоимости привилегированных акций «Россетей Ленэнерго» мы применили модель дисконтирования дивидендов (DDM) в связи со сравнительно стабильной историей выплат акционерам.

Для построения модели DDM мы предположили, что норма выплат сохранится на уровне 10% от чистой прибыли по РСБУ на протяжении прогнозного периода. Прогнозные финансовые показатели были получены на основе анализа исторической динамики финансовых результатов компании и текущих отраслевых и макроэкономических трендов. С учетом этих допущений целевая цена акций «Россетей Ленэнерго» по модели DDM составляет 274,7 руб. на акцию с потенциалом роста на 33,5% относительно текущего уровня. Исходя из этой оценки мы присваиваем привилегированным акциям «Россетям Ленэнерго» рейтинг «Покупать».

«Россети Ленэнерго»: оценка по модели дисконтирования дивидендов

Данные по фондовому рынку

Привилегированные акции «Россети Ленэнерго» большую часть последнего года демонстрировали положительную доходность, несмотря на общий спад на российском рынке. За последние 12 месяцев их стоимость выросла на 7%, тогда как индекс электроэнергетики снизился на 20%, а индекс МосБиржи упал на 15%. Успех этих акций обусловлен сочетанием двух взаимосвязанных факторов: устойчивости перед лицом высокой ключевой ставки благодаря чистой денежной позиции компании и высоким дивидендам. В условиях неблагоприятной конъюнктуры для российского фондового рынка в целом привилегированные акции «Россетей Ленэнерго» стали своего рода убежищем для инвесторов.

«Россети Ленэнерго»: ребазированная динамика стоимости привилегированных акций

Технический анализ

На дневном графике видно, что в ходе резкого подъема на фоне декабрьского сюрприза Банка России котировки привилегированных акций «Россети Ленэнерго» пересекли уровни 50-, 100- и 200-дневных скользящих средних. В случае успешного закрепления выше 200-дневной скользящей средней высока вероятность роста до сопротивления в районе 209 руб. Среднесрочной целью роста являются уровни, близкие к годовым максимумам, около 225 руб.

По нашим оценкам, целевая цена привилегированных акций «Россетей Ленэнерго» на 12 мес. составляет 274,7 руб., что соответствует потенциалу роста на 33,5% и рейтингу «Покупать».

«Россети Ленэнерго» — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке электроэнергии в Санкт-Петербурге и Ленинградской области.

Отчет за 9 месяцев 2024 г. по РСБУ показал устойчивую положительную динамику чистой прибыли. Рост выручки на 13,6% г/г, до 88,3 млрд руб., в сочетании с увеличением процентных доходов на 187,7% г/г, до 2,9 млрд руб., обеспечил «Россети Ленэнерго» рост чистой прибыли до 26,0 млрд руб. (+36,3% г/г).

Денежные резервы наделили «Россети Ленэнерго» устойчивостью в условиях высокой ключевой ставки. Согласно отчету за 1-е полугодие 2024 г. по МСФО, чистая денежная позиция компании составляла 10,9 млрд руб. Несмотря на возможное достижение пика ключевой ставки, монетарная политика Банка России, с высокой степенью вероятности, останется жесткой в течение ближайших 12 месяцев. Это создаст условия для дальнейшего получения компанией значительных процентных доходов.

Рост тарифов сетевых компаний поддержит выручку «Россетей Ленэнерго». С 1 июля 2024 г. тарифы на передачу электроэнергии проиндексированы на 9,1% для всех категорий потребителей, что должно оказать позитивное влияние на финансовые показатели компании во 2-м полугодии. В 2025 г. индексация данных тарифов может составить 11,6%.

Развитие промышленности и транспортной инфраструктуры Санкт-Петербурга и Ленинградской области является ключевым драйвером долгосрочного роста «Россетей Ленэнерго». Строительство новых промышленных предприятий позволит «Россети Ленэнерго» наращивать финансовые показатели как за счет услуг по передаче электроэнергии благодаря растущему энергопотреблению, так и через услуги по технологическому присоединению новых клиентов.

Дивиденды по привилегированным акциям «Россетей Ленэнерго» за 2024 г. могут составить около 28,6 руб. на акцию. Текущая дивидендная доходность составляет рекордные для отрасли 13,9%.

Мы оценили привилегированные акции «Россетей Ленэнерго» по модели DDM. Потенциал роста стоимости бумаг — 33,5%.

Среди рисков для компании «Россети Ленэнерго» мы отмечаем ожидаемое охлаждение экономики, а также аварийность оборудования.

Описание эмитента

«Россети Ленэнерго» — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке в Санкт-Петербурге и Ленинградской области.

На конец 2023 г. количество подстанций под управлением «Россетей Ленэнерго» составляло 28,2 тыс. штук, а протяженность ЛЭП превышала 83,8 тыс. км. Установленная трансформаторная мощность — 36 035,6 МВА.

Большую часть выручки «Россети Ленэнерго» получает за услуги по передаче электроэнергии, которые компания оказывает гарантирующим поставщикам, независимым энергосбытовым компаниям и прямым потребителям. Доход формируется по «котловой» схеме, где платежи аккумулируются и перераспределяются между сетевыми организациями и ПАО «Россети». Прибыль зависит от разницы между поступлениями за услуги передачи и затратами на ее организацию. Дополнительным источником дохода для «Россети Ленэнерго» служат услуги по техприсоединению новых потребителей к энергетическим сетям.

В 2023 г. «Россети Ленэнерго» получили 90,2% выручки от услуг по передаче электроэнергии и 8,1% — от услуг по технологическому присоединению. Основная часть выручки сформирована в Санкт-Петербурге (59,9%), а на долю Ленинградской области пришлось 40,1%.

«Россети Ленэнерго»: структура выручки, 2023 г.

Акционерный капитал «Россетей Ленэнерго» состоит из 8,5 млрд обыкновенных акций, а также 93,3 млн привилегированных акций типа А. Крупнейшими акционерами компании являются ПАО «Россети» (67,48%) и Комитет имущественных отношений Санкт-Петербурга (28,8%). В свободном обращении (free float) находится 1,0% обыкновенных акций и 75,6% привилегированных.

Перспективы компании

Рост тарифов сетевых компаний поддержит выручку «Россетей Ленэнерго». С 1 июля 2024 г. тарифы на передачу электроэнергии проиндексированы на 9,1% для всех категорий потребителей, что должно оказать позитивное влияние на финансовые показатели компании во 2-м полугодии. В 2025 г. индексация данных тарифов может составить 11,6%.

Операционные показатели компании продолжают демонстрировать положительную динамику. За 9 месяцев 2024 г. объем полезного отпуска электроэнергии увеличился на 5,5% по сравнению с аналогичным периодом прошлого года и составил 24 654 млн кВт⋅ч, что обусловлено ростом энергопотребления со стороны промышленных предприятий. Объем присоединенной мощности вырос на 5,6% г/г, достигнув 849 МВт. Устойчивый рост производственных показателей создает предпосылки для заметного улучшения финансовых результатов компании по итогам 2024 г.

Развитие промышленности и транспортной инфраструктуры Санкт-Петербурга и Ленинградской области является ключевым драйвером долгосрочного роста «Россетей Ленэнерго». Промышленные предприятия и транспорт занимают ведущие позиции в структуре потребления электроэнергии. Особая экономическая зона (ОЭЗ) «Санкт-Петербург», занявшая второе место в рейтинге инвестиционной привлекательности ОЭЗ России, продолжает активно развиваться. В январе — сентябре 2024 г. объем инвестиций резидентов ОЭЗ увеличился на 77% г/г, достигнув 14,2 млрд руб. Кроме того, в январе 2024 г. власти Санкт-Петербурга выделили более 552,1 млн руб. на проектирование новой производственной площадки «Шушары». Строительство новых промышленных предприятий позволит «Россетям Ленэнерго» наращивать финансовые показатели как за счет услуг по передаче электроэнергии благодаря растущему энергопотреблению, так и через услуги по технологическому присоединению новых клиентов.

Денежные резервы обеспечивают «Россетям Ленэнерго» устойчивость в условиях высокой ключевой ставки. По состоянию на 30 июня 2024 г. чистая денежная позиция компании составляла 10,9 млрд руб., а процентные доходы по депозитам увеличились на 183,3% г/г, достигнув 1,9 млрд руб. Это более чем компенсирует рост финансовых расходов и способствует поддержанию чистой прибыли компании, от которой зависит размер дивидендов. Несмотря на возможное достижение пика ключевой ставки, монетарная политика Банка России, с высокой степенью вероятности, останется жесткой в течение ближайших 12 месяцев. Это создаст условия для дальнейшего получения «Россети Ленэнерго» значительных процентных доходов.

«Россети Ленэнерго» стали системообразующей территориальной сетевой организацией (СТСО). Таким образом компания продолжит процесс консолидации электросетей Ленинградской области, который идет уже много лет. За 9 месяцев 2024 г. «Россети Ленэнерго» приняли на обслуживание более 400 км ЛЭП.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Риски компании

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно повлияет на бизнес «Россетей Ленэнерго».

Низкий free float по обыкновенным акциям в свободном обращении делает бумаги «Россетей Ленэнерго» привлекательными для спекулятивной торговли. Ограниченная ликвидность акций компании периодически привлекает спекулятивных инвесторов. Осенью 2021 г. материнская компания ПАО «Россети» обратилась к Банку России и Московской бирже в связи с аномальным ростом стоимости акций «Россетей Ленэнерго». Аналогичные скачки котировок, не подкрепленные фундаментальными факторами, наблюдались и в 2022–2023 гг. Несмотря на усилия Московской биржи по противодействию манипуляциям, включая применение механизма дискретных аукционов, эффективность таких мер остается ограниченной. В результате обыкновенные акции «Россетей Ленэнерго» продолжают характеризоваться высокой волатильностью и повышенными рисками.

Высокая степень износа электросетевого оборудования «Россетей Ленэнерго» приводит к снижению его эффективности и росту аварийности. Консолидация активов небольших сетевых компаний может усугубить проблему износа оборудования компании. Для повышения надежности инфраструктуры «Россети Ленэнерго» уже начали увеличивать капитальные затраты, и эта тенденция, вероятно, сохранится в ближайшие годы. В таких условиях можно ожидать увеличения давления на свободный денежный поток из-за роста CapEx и объема заимствований компании.

Дивиденды

С точки зрения дивидендов наибольший интерес представляют привилегированные акции «Россетей Ленэнерго». Компания выплачивает дивиденды по «префам» в размере 10% от чистой прибыли по РСБУ. По итогам 2024 года дивиденды могут достигнуть 28,6 руб. на акцию, что предполагает дивидендную доходность на уровне 13,9% — одну из самых высоких в электроэнергетическом секторе РФ.

«Россети Ленэнерго»: исторические и прогнозные дивидендные выплаты по привилегированным акциям, руб.

Финансовые показатели

Отчет «Россетей Ленэнерго» за 1-е полугодие 2024 г. по МСФО показал сильные результаты. Выручка компании выросла на 12,3% г/г, достигнув 60,1 млрд руб., а EBITDA увеличилась на 24,1% г/г, составив 33,4 млрд руб. Основным драйвером роста выручки стало увеличение доходов от технологического присоединения к сетям на 106,6% г/г, до 6,2 млрд руб. Увеличение EBITDA объясняется как значительным ростом выручки, так и относительно сдержанными темпами роста себестоимости и операционных расходов, которые выросли всего на 4,6% г/г, до 40,0 млрд руб. Чистая прибыль за 1-е полугодие 2024 г. подскочила на 40,8% г/г, достигнув 19,0 млрд руб. Дополнительным фактором роста чистой прибыли стало увеличение процентных доходов от депозитов на 183,3% г/г, до 1,9 млрд руб.

Отчет за 9 месяцев 2024 года по РСБУ продемонстрировал устойчивую положительную динамику чистой прибыли. За этот период выручка «Россетей Ленэнерго» увеличилась на 13,6% г/г, до 88,3 млрд руб., а процентные доходы подскочили до 2,9 млрд руб. (+187,7% г/г) на фоне повышения ключевой ставки. В результате чистая прибыль компании составила 26,0 млрд руб. (+36,3% г/г). Рост процентных доходов оказывает прямое положительное влияние на размер дивидендных выплат акционерам, которые зависят от величины чистой прибыли компании по РСБУ.

Свободный денежный поток «Россети Ленэнерго» в 1-й половине 2024 г. снизился на 10,7% г/г, но остался в положительной зоне. На снижение показателя повлиял рост капитальных затрат за 1-е полугодие 2024 г. на 18,7% г/г, до 14,8 млрд руб., при относительно стабильном операционном денежном потоке, который составил 26,9 млрд руб. (+3,4% г/г). В 2024–2028 гг. компания планирует направлять порядка 50–54 млрд руб. в год на финансирование инвестиционной программы, что будет оказывать заметное давление на свободный денежный поток.

«Россети Ленэнерго»: ключевые данные отчетности по МСФО, млн руб.

Крепкий баланс «Россетей Ленэнерго» свидетельствует об устойчивости компании в условиях высоких ставок. Согласно отчету за 1-е полугодие 2024 г. по МСФО, чистая денежная позиция компании составила 10,9 млрд руб., тогда как на конец 2023 г. у компании был чистый долг в размере 3,2 млрд руб. За 6 месяцев «Россети Ленэнерго» увеличили объем денежных резервов на 17,1%, до 27,5 млрд руб., а также сократили объем долга на 37,7% г/г, до 16,6 млрд руб., главным образом за счет погашения краткосрочных обязательств. Такая динамика демонстрирует гибкость компании и ее способность успешно адаптироваться к меняющимся макроэкономическим условиям.

Оценка

Для определения целевой стоимости привилегированных акций «Россетей Ленэнерго» мы применили модель дисконтирования дивидендов (DDM) в связи со сравнительно стабильной историей выплат акционерам.

Для построения модели DDM мы предположили, что норма выплат сохранится на уровне 10% от чистой прибыли по РСБУ на протяжении прогнозного периода. Прогнозные финансовые показатели были получены на основе анализа исторической динамики финансовых результатов компании и текущих отраслевых и макроэкономических трендов. С учетом этих допущений целевая цена акций «Россетей Ленэнерго» по модели DDM составляет 274,7 руб. на акцию с потенциалом роста на 33,5% относительно текущего уровня. Исходя из этой оценки мы присваиваем привилегированным акциям «Россетям Ленэнерго» рейтинг «Покупать».

«Россети Ленэнерго»: оценка по модели дисконтирования дивидендов

Данные по фондовому рынку

Привилегированные акции «Россети Ленэнерго» большую часть последнего года демонстрировали положительную доходность, несмотря на общий спад на российском рынке. За последние 12 месяцев их стоимость выросла на 7%, тогда как индекс электроэнергетики снизился на 20%, а индекс МосБиржи упал на 15%. Успех этих акций обусловлен сочетанием двух взаимосвязанных факторов: устойчивости перед лицом высокой ключевой ставки благодаря чистой денежной позиции компании и высоким дивидендам. В условиях неблагоприятной конъюнктуры для российского фондового рынка в целом привилегированные акции «Россетей Ленэнерго» стали своего рода убежищем для инвесторов.

«Россети Ленэнерго»: ребазированная динамика стоимости привилегированных акций

Технический анализ

На дневном графике видно, что в ходе резкого подъема на фоне декабрьского сюрприза Банка России котировки привилегированных акций «Россети Ленэнерго» пересекли уровни 50-, 100- и 200-дневных скользящих средних. В случае успешного закрепления выше 200-дневной скользящей средней высока вероятность роста до сопротивления в районе 209 руб. Среднесрочной целью роста являются уровни, близкие к годовым максимумам, около 225 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба