1 января 2025 БКС Экспресс | Транснефть

Понижаем целевую цену акций Транснефти на 13%, до 1400 руб. за бумагу. Мы обновили стоимость акционерного капитала (CoE), подняв безрисковую ставку с 15,75% до 16,25%. Тем не менее избыточная доходность бумаги сейчас равна 32%, поэтому повышаем взгляд на акции с «Нейтрального» до «Позитивного».

Бумаги Транснефти торгуются с мультипликатором P/E 3x на базе наших прогнозов прибыли на 2025 г., что на 40% ниже 10-летней средней.

Взгляд на компанию

Транснефть — уникальный игрок в нефтегазе РФ с крупнейшей в мире системой нефтепроводов. Через инфраструктуру компании транспортируется 80% нефти и 30% светлых нефтепродуктов в России. Бизнес Транснефти напрямую регулируют государственные органы, что позволяет прогнозировать ключевые показатели на основе ежегодного повышения тарифов. Государству принадлежат 100% голосующих акций (79% в уставном капитале). Санкционное давление на компанию сохраняется на умеренном уровне.

Драйверы роста

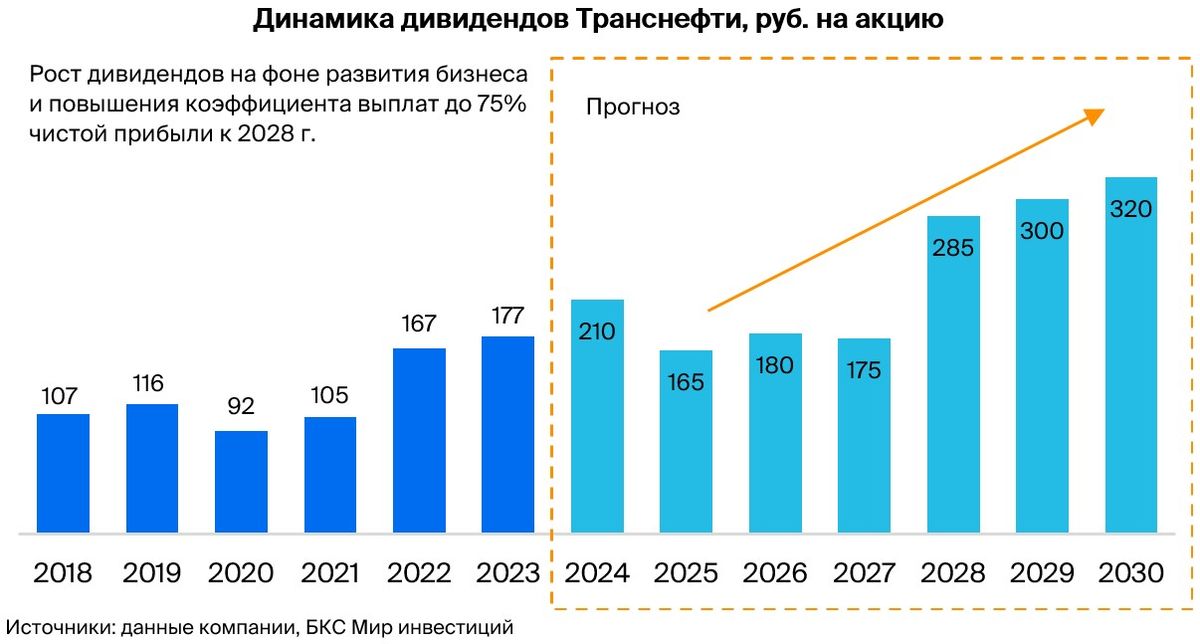

Ограниченные риски для дивидендов. Изменение внешних факторов имеет ограниченное влияние на финансовые показатели Транснефти. Бизнес компании устойчив и по-прежнему генерирует дивидендные потоки. На выплаты направляется 50% чистой прибыли по МСФО.

Государство требует стабильные дивиденды, поскольку из-за роста расходов нужно пополнять бюджет. Также менеджмент отмечал, что компания может перейти на выплату дивидендов дважды в год. Если это произойдет, рынок поддержит котировки Транснефти.

Сильный баланс на фоне высоких денежных потоков. Транснефть активно снижает долговую нагрузку. Во II квартале 2024 г. компания сократила чистый долг на 28% — с 228 млрд руб., до 165 млрд руб. Низкая долговая нагрузка смягчает последствия роста ключевой ставки для финансовых показателей компании и позитивно влияет на прибыльность и размер дивидендной базы.

Тарифы могут поднять выше, чем планировалось. Власти РФ уже определились с индексацией тарифов на транспортировку нефти на 2025 г. — 5,8%. Однако компания активно пересматривает значения по другим видам услуг. Любое увеличение тарифов выше плана будет позитивно сказываться на финансовых результатах. В таком случае компания сможет сохранить запланированный объем инвестпрограммы и дивиденды на уровне 50% чистой прибыли при неожиданном повышении налога на прибыль до 40%.

Ключевые риски

Сокращение добычи нефти в РФ. Российские нефтяные компании сохраняли относительно высокий объем добычи в первой половине года, несмотря на необходимость снижать его в рамках сделки с ОПЕК+. Во II полугодии российские нефтяники вынуждены сокращать объем добычи, чтобы уложиться в квоты. Слабый спрос на энергоресурсы и рост добычи в странах вне картеля сохранит давление на котировки нефти. В такой ситуации ОПЕК+ может ужесточить ограничения на добычу, что напрямую скажется на объемах выручки Транснефти.

Рост налоговой нагрузки. Повышение налога на прибыль для Транснефти с текущих 20% до 40% на 2025–2030 гг. сильно повлияет на финансовое положение компании. Неизвестно, сможет ли Транснефть сохранить стабильный высокий уровень дивидендов. Кроме того, менеджмент готов пересмотреть инвестиционную программу, так как компании может не хватить денежных средств. Это будет ограничивать рост выручки.

Ограниченное раскрытие информации. В августе 2024 г. Транснефть попала в список организаций, которые могут самостоятельно определять, какую информацию они раскрывают. До конца II квартала 2024 г. компания публиковала сокращенную отчетность. Однако в конце ноября компания объявила, что не будет выпускать отчет за III квартал по стандартам МСФО. Это повышает неопределенность относительно текущего финансового состояния Транснефти.

Основные изменения

Пересмотр макроэкономических прогнозов. Мы уже корректировали ранее прогнозы финансовых показателей Транснефти с учетом изменения налоговой нагрузки. Наши новые прогнозы отражают уточненные макроэкономические ожидания. Мы повысили прогноз выручки на 2024 г. на 1%, прогноз EBITDA снизили на 6%, чистой прибыли – снизили на 11%.

В 2025 г. прогноз выручки и EBITDA увеличили на 2%, а чистой прибыли — на 4%. Наши оценки оказались оптимистичнее консенсуса только по выручке, по всем остальным показателям мы занимаем более консервативную позицию.

Рост тарифов в декабре. Мы повысили прогноз индексации тарифов на транспортировку нефтепродуктов в 2025 г. с 5,8% до 13,8% с учетом роста в начале декабря. Эффект данного изменения ограничен, так как доля выручки от транспортировки нефтепродуктов в предыдущие годы составляла лишь 6–8%. Транснефть также предложила регулятору поднять тариф на транспортировку нефти в 2025 г. на 8,7% при текущем утвержденном росте в 5,8%. Мы не закладываем это повышение в свои расчеты, так как считаем его маловероятным.

Снижаем целевую цену, но повышаем взгляд до позитивного. Мы понижем целевую цену акций Транснефти на 13%, до 1400 руб. за бумагу, после того, как обновили стоимость акционерного капитала и прогнозы ключевых показателей. При этом повышаем взгляд с нейтрального до позитивного на фоне сильной коррекции и ожиданий роста дивидендных выплат с 50% до 75% чистой прибыли с 2028 г. Прогнозная избыточная доходность бумаги — 32%.

Бумаги Транснефти торгуются с мультипликатором P/E 3x на базе наших прогнозов прибыли на 2025 г., что на 40% ниже 10-летней средней.

Взгляд на компанию

Транснефть — уникальный игрок в нефтегазе РФ с крупнейшей в мире системой нефтепроводов. Через инфраструктуру компании транспортируется 80% нефти и 30% светлых нефтепродуктов в России. Бизнес Транснефти напрямую регулируют государственные органы, что позволяет прогнозировать ключевые показатели на основе ежегодного повышения тарифов. Государству принадлежат 100% голосующих акций (79% в уставном капитале). Санкционное давление на компанию сохраняется на умеренном уровне.

Драйверы роста

Ограниченные риски для дивидендов. Изменение внешних факторов имеет ограниченное влияние на финансовые показатели Транснефти. Бизнес компании устойчив и по-прежнему генерирует дивидендные потоки. На выплаты направляется 50% чистой прибыли по МСФО.

Государство требует стабильные дивиденды, поскольку из-за роста расходов нужно пополнять бюджет. Также менеджмент отмечал, что компания может перейти на выплату дивидендов дважды в год. Если это произойдет, рынок поддержит котировки Транснефти.

Сильный баланс на фоне высоких денежных потоков. Транснефть активно снижает долговую нагрузку. Во II квартале 2024 г. компания сократила чистый долг на 28% — с 228 млрд руб., до 165 млрд руб. Низкая долговая нагрузка смягчает последствия роста ключевой ставки для финансовых показателей компании и позитивно влияет на прибыльность и размер дивидендной базы.

Тарифы могут поднять выше, чем планировалось. Власти РФ уже определились с индексацией тарифов на транспортировку нефти на 2025 г. — 5,8%. Однако компания активно пересматривает значения по другим видам услуг. Любое увеличение тарифов выше плана будет позитивно сказываться на финансовых результатах. В таком случае компания сможет сохранить запланированный объем инвестпрограммы и дивиденды на уровне 50% чистой прибыли при неожиданном повышении налога на прибыль до 40%.

Ключевые риски

Сокращение добычи нефти в РФ. Российские нефтяные компании сохраняли относительно высокий объем добычи в первой половине года, несмотря на необходимость снижать его в рамках сделки с ОПЕК+. Во II полугодии российские нефтяники вынуждены сокращать объем добычи, чтобы уложиться в квоты. Слабый спрос на энергоресурсы и рост добычи в странах вне картеля сохранит давление на котировки нефти. В такой ситуации ОПЕК+ может ужесточить ограничения на добычу, что напрямую скажется на объемах выручки Транснефти.

Рост налоговой нагрузки. Повышение налога на прибыль для Транснефти с текущих 20% до 40% на 2025–2030 гг. сильно повлияет на финансовое положение компании. Неизвестно, сможет ли Транснефть сохранить стабильный высокий уровень дивидендов. Кроме того, менеджмент готов пересмотреть инвестиционную программу, так как компании может не хватить денежных средств. Это будет ограничивать рост выручки.

Ограниченное раскрытие информации. В августе 2024 г. Транснефть попала в список организаций, которые могут самостоятельно определять, какую информацию они раскрывают. До конца II квартала 2024 г. компания публиковала сокращенную отчетность. Однако в конце ноября компания объявила, что не будет выпускать отчет за III квартал по стандартам МСФО. Это повышает неопределенность относительно текущего финансового состояния Транснефти.

Основные изменения

Пересмотр макроэкономических прогнозов. Мы уже корректировали ранее прогнозы финансовых показателей Транснефти с учетом изменения налоговой нагрузки. Наши новые прогнозы отражают уточненные макроэкономические ожидания. Мы повысили прогноз выручки на 2024 г. на 1%, прогноз EBITDA снизили на 6%, чистой прибыли – снизили на 11%.

В 2025 г. прогноз выручки и EBITDA увеличили на 2%, а чистой прибыли — на 4%. Наши оценки оказались оптимистичнее консенсуса только по выручке, по всем остальным показателям мы занимаем более консервативную позицию.

Рост тарифов в декабре. Мы повысили прогноз индексации тарифов на транспортировку нефтепродуктов в 2025 г. с 5,8% до 13,8% с учетом роста в начале декабря. Эффект данного изменения ограничен, так как доля выручки от транспортировки нефтепродуктов в предыдущие годы составляла лишь 6–8%. Транснефть также предложила регулятору поднять тариф на транспортировку нефти в 2025 г. на 8,7% при текущем утвержденном росте в 5,8%. Мы не закладываем это повышение в свои расчеты, так как считаем его маловероятным.

Снижаем целевую цену, но повышаем взгляд до позитивного. Мы понижем целевую цену акций Транснефти на 13%, до 1400 руб. за бумагу, после того, как обновили стоимость акционерного капитала и прогнозы ключевых показателей. При этом повышаем взгляд с нейтрального до позитивного на фоне сильной коррекции и ожиданий роста дивидендных выплат с 50% до 75% чистой прибыли с 2028 г. Прогнозная избыточная доходность бумаги — 32%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба