9 января 2025 БКС Экспресс | РусГидро

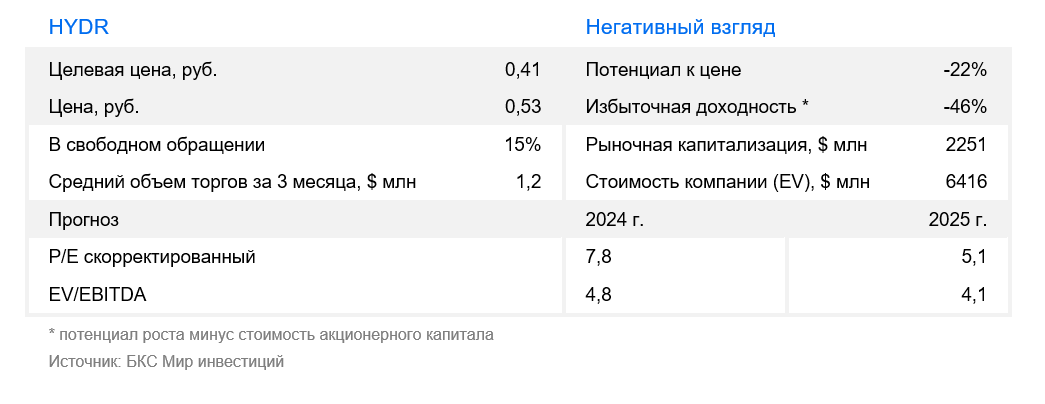

С 1 января 2025 г. неценовая зона энергорынка Дальнего Востока была либерализована, что позволяет оперативно перекладывать стоимость топлива (угля) в цену электроэнергии для конечных потребителей. Впрочем, либерализация гидростанций в регионе пока утверждена в небольшом объеме, поэтому позитив для РусГидро не будет огромным. Сохраняем «Негативный» взгляд из-за крупных инвестрасходов и целевую цену 0,41 руб. за акцию.

Главное

• Значительные объемы электроэнергии на Дальнем Востоке либерализованы.

• Цены на спотовом рынке Дальнего Востока сейчас находятся на самом высоком в России уровне — около 3300 руб./МВтч, что позитивно для РусГидро.

• Ранее Дальний Восток зачастую был проблемой для РусГидро, поскольку рост тарифов на электроэнергию не всегда оперативно компенсировал удорожание угля.

• Улучшение финансового положения РусГидро снизит необходимость увеличивать долг.

• Оцениваем положительный эффект на EBITDA в несколько миллиардов руб.

• Большой объем инвестиций по-прежнему сильно ограничивает оценку и объясняет наш «Негативный» взгляд.

В деталях

Либерализация рынка принесет РусГидро дополнительно несколько миллиардов рублей

Дальневосточная генерирующая компания, которая входит в РусГидро, по данным за 2023 г., производит около 22,6 млрд кВтч электроэнергии. За исключением объемов, продаваемых по регулируемым тарифам, созданных для населения и приравненным к ним групп потребителей, с 1 января 2025 г. рынок электроэнергии либерализован.

Это означает, что те генераторы на Дальнем Востоке, которые необходимы для удовлетворения спроса, устанавливают цену для всех поставщиков внутри ценовой зоны, в которую входят Приморский и Хабаровский край, Амурская область, часть Южной Якутии и ЕАО. В Европейской части и Сибири либерализация началась в 2006 г. и закончилась к 1 января 2011 г., за исключением населения и ряда регионов.

Тарифы для части станций РусГидро на Дальнем Востоке были ниже текущих спотовых 3300 руб./МВтч, поэтому компания сможет дополнительно заработать.

Чистая прибыль РусГидро могла снизиться в 2024 г., хотя результаты за IV квартал еще не раскрыты

Рост расходов на топливо в 2024 г. съел значительную часть роста выручки. Таким образом, EBITDA практически не выросла относительно 2023 г. Рост процентных расходов привел к снижению чистой прибыли за 9 месяцев 2024 г. относительно аналогичного периода 2023 г.

В условиях высоких процентных ставок долг, который составляет более 400 млрд руб., становится для РусГидро достаточно дорогим в обслуживании. Поэтому рост цен на электроэнергию (также ожидаем существенный рост цен с 1 июля из-за индексации цены на газ), скорее всего, благотворно отразится на прибыли. Также ожидаем рост чистой прибыли компании в 2025 г., хотя считаем, что он не достигнет уровня 2023 г.

Рост прибыли может не привести к возобновлению дивидендов

Считаем, что рост прибыли РусГидро может не привести к возобновлению выплаты дивидендов в 2025 г. Напомним, компания не выплачивала дивиденды за 2023 г. Чистый долг на 30 сентября 2024 г. достиг рекордных 423 млрд руб. Компании нужно снижать долг, хотя рост EBITDA (прогнозируем 159 млрд руб. в 2025 г.) позволит снизить коэффициент Чистый долг/EBITDA ниже 3х.

Основной фокус РусГидро остается на инвестициях — сохраняем «Негативный» взгляд

Сохраняем «Негативный» взгляд на РусГидро из-за высоких инвестрасходов компании — свободный денежный поток в 2025 г. может опять оказаться отрицательным или околонулевым. Однако начиная с 2026 г. инвестрасходы могут начать снижаться, что потенциально вернет свободный денежный поток в плюс. Целевая цена остается прежней — 0,41 руб. за акцию.

Главное

• Значительные объемы электроэнергии на Дальнем Востоке либерализованы.

• Цены на спотовом рынке Дальнего Востока сейчас находятся на самом высоком в России уровне — около 3300 руб./МВтч, что позитивно для РусГидро.

• Ранее Дальний Восток зачастую был проблемой для РусГидро, поскольку рост тарифов на электроэнергию не всегда оперативно компенсировал удорожание угля.

• Улучшение финансового положения РусГидро снизит необходимость увеличивать долг.

• Оцениваем положительный эффект на EBITDA в несколько миллиардов руб.

• Большой объем инвестиций по-прежнему сильно ограничивает оценку и объясняет наш «Негативный» взгляд.

В деталях

Либерализация рынка принесет РусГидро дополнительно несколько миллиардов рублей

Дальневосточная генерирующая компания, которая входит в РусГидро, по данным за 2023 г., производит около 22,6 млрд кВтч электроэнергии. За исключением объемов, продаваемых по регулируемым тарифам, созданных для населения и приравненным к ним групп потребителей, с 1 января 2025 г. рынок электроэнергии либерализован.

Это означает, что те генераторы на Дальнем Востоке, которые необходимы для удовлетворения спроса, устанавливают цену для всех поставщиков внутри ценовой зоны, в которую входят Приморский и Хабаровский край, Амурская область, часть Южной Якутии и ЕАО. В Европейской части и Сибири либерализация началась в 2006 г. и закончилась к 1 января 2011 г., за исключением населения и ряда регионов.

Тарифы для части станций РусГидро на Дальнем Востоке были ниже текущих спотовых 3300 руб./МВтч, поэтому компания сможет дополнительно заработать.

Чистая прибыль РусГидро могла снизиться в 2024 г., хотя результаты за IV квартал еще не раскрыты

Рост расходов на топливо в 2024 г. съел значительную часть роста выручки. Таким образом, EBITDA практически не выросла относительно 2023 г. Рост процентных расходов привел к снижению чистой прибыли за 9 месяцев 2024 г. относительно аналогичного периода 2023 г.

В условиях высоких процентных ставок долг, который составляет более 400 млрд руб., становится для РусГидро достаточно дорогим в обслуживании. Поэтому рост цен на электроэнергию (также ожидаем существенный рост цен с 1 июля из-за индексации цены на газ), скорее всего, благотворно отразится на прибыли. Также ожидаем рост чистой прибыли компании в 2025 г., хотя считаем, что он не достигнет уровня 2023 г.

Рост прибыли может не привести к возобновлению дивидендов

Считаем, что рост прибыли РусГидро может не привести к возобновлению выплаты дивидендов в 2025 г. Напомним, компания не выплачивала дивиденды за 2023 г. Чистый долг на 30 сентября 2024 г. достиг рекордных 423 млрд руб. Компании нужно снижать долг, хотя рост EBITDA (прогнозируем 159 млрд руб. в 2025 г.) позволит снизить коэффициент Чистый долг/EBITDA ниже 3х.

Основной фокус РусГидро остается на инвестициях — сохраняем «Негативный» взгляд

Сохраняем «Негативный» взгляд на РусГидро из-за высоких инвестрасходов компании — свободный денежный поток в 2025 г. может опять оказаться отрицательным или околонулевым. Однако начиная с 2026 г. инвестрасходы могут начать снижаться, что потенциально вернет свободный денежный поток в плюс. Целевая цена остается прежней — 0,41 руб. за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба