Каковы идеи на среднесрочный период? На этот раз сравним бумаги двух крупнейших производителей газа.

Речь идет о Газпроме и НОВАТЭКе. Нефтегазовый сектор — циклический, доходы компаний связаны со сменой фаз в экономике. За месяц акции Газпрома выросли на 10%, НОВАТЭКа — на 19%. Бумаги зависли под 200-дневными скользящими средними.

Отскок на российском рынке может продолжиться. Акции производителей газа могут быть интересны прямо сейчас или в самое ближайшее время. Стоит отметить ожидания по снижению ключевой ставки Банка России во II квартале 2025 г., рост цен на природный газ за три месяца на 46%, по прогнозам Henry Hub. Основные риски — санкционные.

Долгосрочный взгляд БКС — «Позитивный» в обоих случаях. Давайте посмотрим на бумаги подробнее и узнаем, какая больше подходят для инвестиций на срок до полугода.

Ждем сообщений о дивидендах

Газпром

Финансовые показатели за 9 месяцев 2024 г. оказались достаточно позитивными. Чистая прибыль по МСФО выросла в 2,8 раза год к году, до 990 млрд руб. Как сообщил заместитель председателя правления Газпрома, в результатах отразился рост поставок газа по всем ключевым направлениям, включая плановое наращивание экспорта в Китай, а также благоприятная ценовая конъюнктура, усилившаяся в III квартале.

В качестве потенциальных позитивных катализаторов можно отметить анонс новых экспортных направлений, холодную зиму в Европе, сообщения о дивидендах.

Контракт на транзит газа через Украину завершился 31 декабря. В качестве перспективных регионов выделим Китай, Иран, Турцию. Холодная погода в большинстве государств Северо-Западной Европы увеличивает потребность в отоплении.

Газпром может вернуться к выплате дивидендов после отказа от них по итогам 2023 г. Этому может способствовать позитивная отчетность за 2024 г. и снижение долговой нагрузки.

Ставка на СПГ-проекты

НОВАТЭК

Как показал кейс «Ямал СПГ», НОВАТЭК в состоянии достаточно быстро запускать проекты. В прошлом году началась коммерческая добыча в рамках «Арктик СПГ – 2». В январе ожидается старт второй производственной линии в рамках этого проекта. Из позитивных факторов можно отметить ожидаемый ввод в эксплуатацию двух танкеров ледового класса на «Арктик СПГ – 2».

За 9 месяцев 2024 г. НОВАТЭК заработал 242 млрд руб. прибыли по РСБУ против 404 млрд руб. годом ранее. Выручка увеличилась на 16% и составила 664 млрд рублей, а себестоимость — на 22%. Предприятие характеризуется низкой долговой нагрузкой. В I полугодии чистый долг составил 139,9 млрд руб., коэффициент Долг/EBITDA — 0,15. Это позволяет рассчитывать на выплату дивидендов. Дивдоходность, как правило, умеренная. По итогам I полугодия этот показатель составил 3,6%.

Локальный выбор

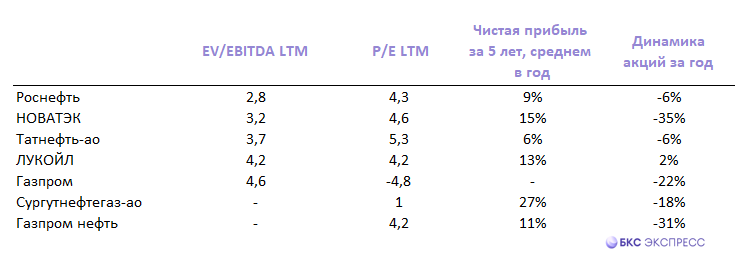

Мультипликатор EV/EBITDA Газпрома с учетом данных за последние 12 отчетных месяцев равен 4,6 против 3,2 НОВАТЭКа. Балансовый показатель P/B (LTM) равен 0,2 против 1,1.

НОВАТЭК — более стабильная дивидендная история. Среднегодовой рост чистой прибыли компании за пять лет составил 15% при убытке 2023 г. и отсутствии среднеисторического значения у Газпрома. Данные за 2024 г. пока отсутствуют. Во втором случае стоит отметить плохие показатели рентабельности и долговой нагрузки.

Стандартные факторы риска в обоих случаях — высокая процентная ставка Банка России, увеличение налогов, санкционный и валютный.

Долгосрочные цели БКС:

• Газпром: «Позитивный» взгляд. Цель на год — 190 руб. / +51%

• НОВАТЭК: «Позитивный» взгляд. Цель на год — 1400 руб. / +44%

По совокупности факторов более интересны акции НОВАТЭКа. Локально возможен спуск. При пробое горизонтальной отметки 1010 руб. акции могут отправиться к 1200 руб. Это подразумевает потенциал роста в 24% от уровня пятницы, 10 января.

Речь идет о Газпроме и НОВАТЭКе. Нефтегазовый сектор — циклический, доходы компаний связаны со сменой фаз в экономике. За месяц акции Газпрома выросли на 10%, НОВАТЭКа — на 19%. Бумаги зависли под 200-дневными скользящими средними.

Отскок на российском рынке может продолжиться. Акции производителей газа могут быть интересны прямо сейчас или в самое ближайшее время. Стоит отметить ожидания по снижению ключевой ставки Банка России во II квартале 2025 г., рост цен на природный газ за три месяца на 46%, по прогнозам Henry Hub. Основные риски — санкционные.

Долгосрочный взгляд БКС — «Позитивный» в обоих случаях. Давайте посмотрим на бумаги подробнее и узнаем, какая больше подходят для инвестиций на срок до полугода.

Ждем сообщений о дивидендах

Газпром

Финансовые показатели за 9 месяцев 2024 г. оказались достаточно позитивными. Чистая прибыль по МСФО выросла в 2,8 раза год к году, до 990 млрд руб. Как сообщил заместитель председателя правления Газпрома, в результатах отразился рост поставок газа по всем ключевым направлениям, включая плановое наращивание экспорта в Китай, а также благоприятная ценовая конъюнктура, усилившаяся в III квартале.

В качестве потенциальных позитивных катализаторов можно отметить анонс новых экспортных направлений, холодную зиму в Европе, сообщения о дивидендах.

Контракт на транзит газа через Украину завершился 31 декабря. В качестве перспективных регионов выделим Китай, Иран, Турцию. Холодная погода в большинстве государств Северо-Западной Европы увеличивает потребность в отоплении.

Газпром может вернуться к выплате дивидендов после отказа от них по итогам 2023 г. Этому может способствовать позитивная отчетность за 2024 г. и снижение долговой нагрузки.

Ставка на СПГ-проекты

НОВАТЭК

Как показал кейс «Ямал СПГ», НОВАТЭК в состоянии достаточно быстро запускать проекты. В прошлом году началась коммерческая добыча в рамках «Арктик СПГ – 2». В январе ожидается старт второй производственной линии в рамках этого проекта. Из позитивных факторов можно отметить ожидаемый ввод в эксплуатацию двух танкеров ледового класса на «Арктик СПГ – 2».

За 9 месяцев 2024 г. НОВАТЭК заработал 242 млрд руб. прибыли по РСБУ против 404 млрд руб. годом ранее. Выручка увеличилась на 16% и составила 664 млрд рублей, а себестоимость — на 22%. Предприятие характеризуется низкой долговой нагрузкой. В I полугодии чистый долг составил 139,9 млрд руб., коэффициент Долг/EBITDA — 0,15. Это позволяет рассчитывать на выплату дивидендов. Дивдоходность, как правило, умеренная. По итогам I полугодия этот показатель составил 3,6%.

Локальный выбор

Мультипликатор EV/EBITDA Газпрома с учетом данных за последние 12 отчетных месяцев равен 4,6 против 3,2 НОВАТЭКа. Балансовый показатель P/B (LTM) равен 0,2 против 1,1.

НОВАТЭК — более стабильная дивидендная история. Среднегодовой рост чистой прибыли компании за пять лет составил 15% при убытке 2023 г. и отсутствии среднеисторического значения у Газпрома. Данные за 2024 г. пока отсутствуют. Во втором случае стоит отметить плохие показатели рентабельности и долговой нагрузки.

Стандартные факторы риска в обоих случаях — высокая процентная ставка Банка России, увеличение налогов, санкционный и валютный.

Долгосрочные цели БКС:

• Газпром: «Позитивный» взгляд. Цель на год — 190 руб. / +51%

• НОВАТЭК: «Позитивный» взгляд. Цель на год — 1400 руб. / +44%

По совокупности факторов более интересны акции НОВАТЭКа. Локально возможен спуск. При пробое горизонтальной отметки 1010 руб. акции могут отправиться к 1200 руб. Это подразумевает потенциал роста в 24% от уровня пятницы, 10 января.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба