15 января 2025 Финам

Аналитики «Финама» подготовили стратегию по рынкам на 2025 год, в которой представили тенденции, события и ожидаемые сценарии развития.

Лучшие инвестиционные идеи

Россия. Компании ТМТ-сектора с низкой долговой нагрузкой будут продолжать демонстрировать рост финансовых результатов, так как не страдают от продолжительной жесткой ДКП.

В банковском секторе мы сохраняем позитивный взгляд на бумаги «Сбера» и «Т-Технологий» из-за их значительных объемов кредитных активов и их сравнительно высокого качества, невысокой стоимости фондирования, а также технологичности, позволяющей держать расходы сравнительно низкими.

Лучше рынка в условиях жесткой монетарной политики может смотреться «островок» здравоохранения на российском рынке в лице холдинга «Мать и дитя» («МД Медикал»), не обремененного долгами.

Нефтегазовый сектор из-за низкой долговой нагрузки большинства компаний в меньшей степени страдает от жесткой ДКП, а новые санкции касаются лишь ограниченного числа компаний и проектов и будут компенсированы более высокими рублевыми ценами на нефть, из-за чего прибыль нефтяников в 2025 году может увеличиться, несмотря на рост налога на прибыль.

Китай. В условиях сохраняющихся негативных тенденций в экономике Китая мы ожидаем, что акции китайских коммунальных компаний продолжат демонстрировать лучшую динамику по сравнению с рынком.

США. В здравоохранении самым интересным сегментом пока по-прежнему остается биотех.

В секторе горнодобывающих и металлургических компаний от растущих геополитических рисков пока выигрывают только золотодобытчики.

Облигации. По-прежнему считаем флоатеры оптимальным выбором в качестве наиболее безопасного вложения. Однако уже можно задуматься о стратегии Roll Down.

Топ-20 инвестиционных идей на рынке акций

Акции «Совкомфлота» сильно подешевели из-за усиления санкций в отношении российских компаний. Тем не менее на данный момент компания имеет хорошие драйверы роста, в том числе развитие стратегических проектов России, таких как «Арктик СПГ-2» и «Северный морской путь», в которых «Совкомфлот» является логистическим оператором, а также прогнозируемое пополнение флота благодаря заказам, размещенным на ССК «Звезда». Компания является бенефициаром ослабления рубля благодаря валютной выручке.

Компания «Хэдхантер» сейчас не имеет долговой нагрузки, что жизненно необходимо в условиях продолжительной жесткой ДКП. Также у нее нет необходимости в огромных капитальных вложениях в развитие бизнеса и в постоянном увеличении штата сотрудников. Помимо этого, компания является монополистом на быстрорастущем рынке HR-tech, который выигрывает от дефицита кадров в экономике. Это делает «Хэдхантер» кеш-машиной, которая готова направлять все свободные деньги на выплаты акционерам в дальнейшем.

В последнем операционном отчете ENN Energy продемонстрировала устойчивый рост продаж в сегменте интегрированных энергопроектов, а также улучшение показателей в газовом бизнесе. Мы ожидаем значительного роста стоимости акций компании в случае восстановления китайского сектора недвижимости и промышленности под воздействием стимулирующих мер, реализуемых Пекином.

Акции MTR, оператора железнодорожных систем общественного транспорта, являются хорошим приобретением в долгосрочном периоде благодаря росту инвестиций в строительство железных дорог в Китае, а также хорошим показателям основного бизнеса компании. Рост инвестиций в строительство железных дорог в Китае с января по ноябрь 2024 года составил, по данным China State Railway Group, 11,1% (г/г) (до 711,7 млрд юаней). MTR в I полугодии 2024 года увеличила выручку на 6,2% (г/г) до 29,3 млрд HKD, а чистую прибыль — на 44,7% (г/г) до 6 млрд HKD. На данный момент акции компании являются относительно дешевыми при хороших финансовых показателях и наличии драйверов роста.

Uber — ведущий американский оператор автомобильных перевозок, который демонстрирует внушительные финансовые результаты и активно реализует свою стратегию экспансии на зарубежные рынки. В III квартале 2024 года выручка Uber выросла на 22% до $11,1 млрд, а месячное количество уникальных пользователей — на 13% до 161 млн человек. За 2024 год компания значительно нарастила свое присутствие в Европе, Африке и на Ближнем Востоке, а также заключила сделки с BYD, крупнейшим производителем электромобилей в мире, и авиаперевозчиком Delta Airlines. Активный рост финансовых результатов и наличие сильных драйверов роста позволяет считать акции Uber хорошей инвестиционной идеей в долгосрочном периоде.

Московская биржа выигрывает от высоких рублевых процентных ставок в РФ и демонстрирует быстрый рост финансовых показателей, причем такая ситуация, вероятно, сохранится в ближайшие несколько кварталов. Долгосрочными же факторами поддержки бизнеса торговой площадки должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса частных инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет активизации IPO отечественных эмитентов, и развитие портала «Финуслуги».

Привилегированные акции компании «Россети Ленэнерго» в ближайшие 12 месяцев могут продемонстрировать одну из самых высоких дивидендных доходностей в электроэнергетическом секторе. Позитивными факторами для компании являются высокие процентные ставки, которые позволяют увеличивать процентные доходы по денежным резервам, а также развитие экономики Санкт-Петербурга и Ленинградской области, что способствует росту выручки как от передачи электроэнергии, так и от технологического присоединения.

Американский биотехнолог Vertex Pharmaceuticals, специализирующийся на препаратах для лечения муковисцидоза и генетических заболеваний крови, имеет обширные перспективы развития пайплайна. В конце декабря FDA выдало положительное решение по новой экспериментальной комбинированной терапии муковисцидоза от Vertex Pharmaceuticals, vanzacaftor/tezacaftor/deutivacaftor, а также в ближайшие недели станет известна позиция FDA в отношении нового экспериментального препарата Vertex (suzetrigine), в качестве терапии болевого синдрома.

Благодаря высокому качеству активов, сравнительно небольшой стоимости фондирования и неплохой операционной эффективности «Сбер» продолжает весьма уверенно смотреться в финансовом плане, несмотря на давление со стороны высоких процентных ставок и мер ЦБ по «охлаждению» розничного кредитования. По нашей оценке, чистая прибыль «Сбера» обновила рекорд в 2024 году, а в текущем — продолжит расти. При этом мы ожидаем, что прочная капитальная позиция позволит банку выплатить щедрые дивиденды.

«Северстали» удается поддерживать высокий уровень продаж металлопродукции, несмотря на плановые ремонты и общее снижение спроса на внутреннем рынке. Компания сохраняет чистую денежную позицию и возможность регулярно платить дивиденды с доходностью NTM около 10%. Обновленная стратегия развития «Северстали» до 2028 года нацелена на достижение отраслевого лидерства по эффективности с долей на рынке не менее 20% и среднегодовым ростом EBITDA на 10%.

В инвестиционном кейсе «Газпрома» все риски уже реализовались, а ряд позитивных факторов еще не учтены рынком. На данный момент «Газпром» оценивается всего в 2,4 прогнозных прибылей 2025 года. Кроме того, на фоне отмены дополнительного НДПИ, консолидации «Сахалинской энергии», оптимизации инвестиционной программы и повышенных цен на газ компания перейдет к более устойчивой генерации положительного FCF и снижению долговой нагрузки, что по итогам 2025-2026 гг. должно позволить «Газпрому» вернуться к дивидендам.

В условиях жесткой ДКП в России и перспективе ее дальнейшего ужесточения лучше рынка может смотреться представитель сектора здравоохранения — медицинский холдинг «Мать и дитя» («МД Медикал»), не обремененный долгами и даже имеющий чистую денежную позицию в размере 3,6 млрд руб. Компания демонстрирует уверенный рост финансовых показателей даже в условиях инфляционного давления и неблагоприятной демографической обстановки.

Акции «Интер РАО» сохраняют привлекательность в условиях неопределенности относительно дальнейшего курса денежно-кредитной политики Банка России. На фоне высоких ставок денежные резервы, превышающие рыночную капитализацию компании, продолжат поддерживать чистую прибыль энергохолдинга в 2025 году за счет процентных доходов, что также позволит менеджменту увеличить размер дивидендных выплат.

Акции американской биотехнологической компании Regeneron Pharmaceuticals во второй половине 2024 года претерпели крупную просадку после проигрыша в суде по делу о патентной защите одного из препаратов. Тем временем Regeneron обнародовала массу воодушевляющих новостей по части R&D. Экспериментальная линейка Regeneron весьма интересна, компания проводит 54 клинических исследования как по новым, так и по уже одобренным препаратам, в том числе 11 исследований в рамках заключительной фазы.

Обыкновенные акции «Сургутнефтегаза» имеют практически рекордный в истории дисконт к многомиллиардной «кубышке» компании, что является неустойчивой в среднесрочной перспективе конфигурацией. При этом «Сургутнефтегаз» продолжает наращивать объем «кубышк»и и, в отличие от большинства компаний на рынке, выигрывает от жесткой ДКП за счет увеличения процентных доходов.

«Лукойл» на фоне благоприятной рыночной конъюнктуры и щедрой дивидендной политики на горизонте 12 месяцев может выплатить около 1000 руб. дивидендов на акцию, что соответствует привлекательной доходности в 14,1%. Также нефтяник выделяется в секторе наличием чистой денежной позиции и эффективной нефтепереработкой.

«Астра» имеет низкую долговую нагрузку, причем все кредиты у нее взяты под льготную ставку 3% с погашением в 2026 году, что позволяет ей развиваться вне зависимости от жесткости ДКП. Также недавно компания снизила норму выплачиваемых дивидендов с 50% до 25% от скорр. чистой прибыли минус САРЕХ, что позволит освободить ликвидность в эпоху дорогих денег и не брать дополнительных кредитов. Акционеры «Астры», в свою очередь, мало потеряют в моменте, ведь компания никогда не отличалась высокой дивидендной доходностью, а в долгосрочной перспективе лишь приобретут, поскольку «Астра» сможет увеличить свою рентабельность, что отразится на стоимости акций. Заметим также, что компания растет быстрее своего плана, и отчет за весь 2024 год может оказаться лучше ожиданий.

Акции VanEck Gold Miners ETF предоставляют лучшую экспозицию на мировую золотодобывающую отрасль. Фонд аккумулирует бумаги около 50 крупнейших золотодобывающих компаний по всему миру. Его акции имеют высокую корреляцию с ценой золота, которое не теряет актуальности в качестве защитного инструмента в период высоких геополитических рисков.

«Фосагро» — крупнейший производитель фосфорсодержащих удобрений, менее уязвим к санкциям и не теряет своих экспортных возможностей. Компания наращивает объемы производства и продаж на фоне постоянного спроса на продукцию и стабильных цен на нее и сохраняет способность регулярно платить дивиденды с доходностью NTM, которая может составить до 10%.

Акции DTE Energy в настоящее время выглядят привлекательным и недооцененным защитным активом. В последние кварталы компания демонстрирует стабильное улучшение финансовых показателей, а руководство приняло решение с января увеличить дивидендные выплаты на 7%, что позволяет инвесторам рассчитывать на выплату $4,36 на акцию (дивидендная доходность 3,6%) в ближайшие 12 месяцев.

Макропрогнозы для российской экономики

Макроэкономика

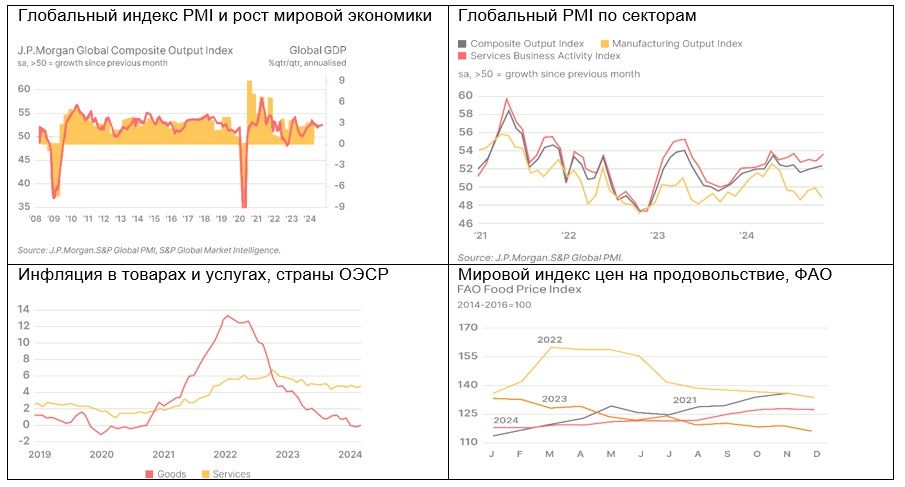

В декабре 2024 года глобальный сводный индекс деловой активности PMI, который составляется J.P.Morgan и S&P Global, повысился до четырехмесячного максимума в 52,6 (ноябрь 52,4), рост продолжается 14-й месяц подряд. Рост новых заказов ускорился, впервые за пять месяцев увеличился индикатор занятости, но ухудшились условия внешней торговли. Деловая уверенность снизилась, завершив 2024 год на одном из самых низких уровней за прошедший год, на фоне растущей обеспокоенности перспективами экономического роста в предстоящем году, которая часто была связана с геополитическими и протекционистскими опасениями. По регионам лучшие результаты показали Индия, США и Испания, при этом в Китае, Японии и России деловая активность оставалась в зоне роста, худшие результаты — у большинства европейских стран, особенно Франции, Германии, Австрии и Италии. При этом глобальная активность в производственном секторе в декабре вновь сократилась после стабилизации в ноябре: таким образом, это было пятое сокращение за последние полгода. Глобальный производственный индекс (S&P Global PMI Manufacturing) в декабре немного снизился — до 49,6 после 50,0 в ноябре (граница между расширением и сокращением активности). Четыре из пяти компонентов производственного PMI (объем производства, новые заказы, занятость и запасы) находились на уровнях, соответствующих ухудшению операционных условий. На условия ведения бизнеса повлияла возможность повышения импортных пошлин США в наступившем году.

Основным драйвером роста глобальной деловой активности оставался сектор услуг — деловая активность там растет уже почти два года подряд, при этом темпы роста в декабре стали максимальными за четыре месяца. Росли индикаторы производства, новых заказов, занятости и нового экспортного бизнеса. Наиболее активный рост отмечался в категории финансовых услуг, но также росла активность в категориях бизнеса и потребительских услуг.

Наш базовый прогноз предполагает некоторое замедление роста мировой экономики в 2025 году. При этом в США рост будет замедляться после очень сильной динамики последних лет на фоне охлаждения рынка труда, но останется выше долгосрочного тренда. В еврозоне рост останется подавленным вследствие глубоких структурных проблем, но может немного ускориться за счет положительного влияния замедления инфляции на рост реальных доходов населения, роста оборонных расходов и смягчения ДКП. В Китае надежды на поддержку экономического роста связываются с успехом фискальных и монетарных стимулов, начатых с сентября 2024 года, а опасения — с торговой войной с США в случае реализации инициатив Трампа. Основные мировые центробанки (ФРС, ЕЦБ, Банк Англии) продолжат нормализацию ДКП, но скорость снижения ставок будет отличаться в силу различий в инфляционном давлении и состоянии экономики.

Однако прогнозы на 2025 год связаны с очень высоким уровнем неопределенности. Ожидания связаны с усилением фрагментации, переформатированием геополитических отношений. Вступление в должность избранного президента США Дональда Трампа может означать, по крайней мере на первом этапе, усиление экономики США при ослаблении позиций ЕС и Китая и более высокую инфляцию в США. Фактическое влияние предвыборных обещаний Трампа (налоги, тарифы, борьба с иммиграцией) на экономику США и мира будут зависеть от того, что из его программы сможет быть реализовано. В зависимости от сроков принятия решений их последствия могут реализоваться в основном за пределами 2025 года.

Основные темы для инвесторов на 2025 год

Возвращение Трампа в Белый дом. Насколько опасна для мировой экономики угроза торговой войны США и Китая?

Приведет ли политика Трампа к закреплению инфляции в США на более высоком уровне и к более высокой траектории процентных ставок ФРС?

Обрушит ли Трамп мировые цены на нефть?

Геополитические угрозы: завершение/замораживание основных конфликтов, их эскалация или продолжение в текущем режиме?

Россия: насколько «охладится» экономика?

Инвестиционные приоритеты

К золоту сохраняется долгосрочный интерес с учетом геополитических рисков и фрагментации мировой экономики.

Долларовые облигации в целом хорошо позиционированы на 2025 год, принимая во внимание, что ФРС, видимо, продолжит снижать базовую ставку, при этом доходности остаются на уровнях, превышающих как свои средние значения за последние годы, так и инфляцию. Впрочем, наш анализ показывает, что процесс снижения ставок вряд ли будет динамичным, поэтому базовой рекомендацией на 2025 год остается комбинированный подход: позиция в долгосрочных облигациях должна быть захеджирована экспозицией на короткие ставки, которые продолжат оставаться повышенными. Мы ожидаем, что такая комбинация обеспечит оптимальное сочетание риска и доходности портфеля американских долларовых долговых инструментов. Отметим, что реализация данной стратегии возможна через биржевые фонды (ETF), находящиеся в нашем покрытии.

Бенефициарами экономического курса Трампа могут быть малый и средний бизнес, финансовый сектор, нефтегазовые и нефтесервисные компании США.

Текущий год может ознаменоваться разворотом тренда на рынке рублевых ставок, что потенциально очень позитивно для классических облигаций с фиксированным купоном. В результате инвесторы смогут впервые с 2020 года дополнить купонный доход положительной переоценкой своих бумаг. Впрочем, неопределенность высока, и масштаб снижения ставок по итогам года может оказаться умереннее, чем сейчас ожидает рынок. В этой связи, по крайней мере до момента, пока ЦБ по факту не приступит к смягчению ДКП, мы рекомендуем сохранять основной фокус на коротких ставках, тем более что они продолжат в ближайшие месяцы находиться около своих рекордно высоких уровней. Наиболее предпочтительной привязкой к ним видятся флоатеры, учитывая, что они обеспечивают и опцию хеджа от дальнейшего повышения ключевой ставки. Для более длинного, чем один год, инвестиционного горизонта идея фиксации повышенных облигационных доходностей также выглядит очень интересно, особенно на фоне банковских депозитов аналогичной срочности. Кроме того, отметим, что на смену процентному риску, правившему бал на рынке в последние годы, идет кредитный риск: инвесторам следует уделять повышенное внимание анализу кредитного качества эмитентов, бумаги которых находятся в портфеле.

Двузначные доходности, которые доступны по российским инвалютным облигациям, а также потенциал их снижения в 2025 году, подчеркивают интересные перспективы этих инструментов как доходного (купонного) хеджа от валютного риска.

В российских акциях в условиях ожидаемого торможения роста экономики и жесткой ДКП фокус смещается к компаниям с большой денежной «кубышкой».

Риски

Новые торговые барьеры могут привести к потерям для экономического роста и к более устойчивому инфляционному давлению. В этом случае центробанки могут замедлить снижение процентных ставок или даже вновь возобновить их повышение. Эскалация существующих конфликтов и возможное возникновение новых, геополитическая премия в цене на энергоресурсы, проблемы надежности поставок по торговым путям, возможные внутриполитические кризисы в различных странах могут сдвинуть баланс рисков в сторону возможного кризиса. Ситуация усугубляется рекордной долговой нагрузкой в мире, в том числе в развитых экономиках, вследствие которой центробанкам становится труднее сдерживать инфляционные шоки за счет высоких процентных ставок, не рискуя вызвать финансовый кризис.

США

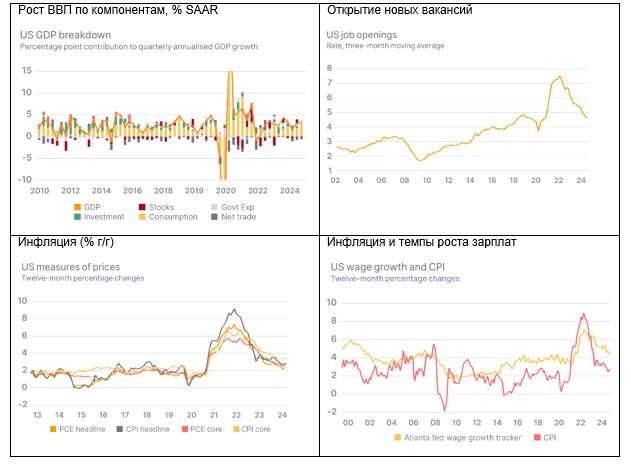

Завершился еще один сильный год для американской экономики, и рыночные ожидания на наступивший год достаточно позитивны. По итогам 2024 года ожидается рост экономики на 2,6-2,8%, модель ФРБ Атланты прогнозирует замедление роста в IV квартале 2024 года до 2,7% SAAR после пересмотренной в сторону повышения финальной оценки 3,1% в III квартале. Розничная торговля и деловая активность в сфере услуг в конце года ускорили рост, в то же время производственная активность пока снижается. Рынок труда постепенно остывает, но пока находится в неплохой форме. Безработица повысилась с 3,7% на конец 2023 года до 4,2% в ноябре 2024 года, что все же является исторически низким уровнем. В отличие от прошлых эпизодов рестриктивной ДКП, безработица повышается не за счет массовых увольнений, а за счет постепенного сокращения числа вакансий, прирост рабочих мест восстановился после октябрьского провала, связанного с забастовками и последствиями двух ураганов. Рост средней почасовой оплаты труда закрепился вблизи 4% (г/г), что несколько выше уровня, совместимого с инфляцией на уровне цели ФРС (2%). Прогресс в снижении инфляции в последние месяцы остановился. Базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем, в месячном выражении четыре месяца подряд держится на 0,3%. Это означает, что в пересчете на годовые темпы роста базовая инфляция закрепилась на уровне 3,6%, что далеко от цели ФРС (2%). В годовом выражении (по отношению к аналогичному месяцу 2023 года) базовая инфляция не меняется с сентября (3,3%). Впрочем, для ФРС таргетируемым показателем является не CPI, а ценовой индекс потребительских расходов (PCE), и здесь ноябрьская статистика оказалась лучше ожиданий: в месячном выражении как общая, так и базовая инфляция замедлились до 0,1% (м/м), ниже консенсус-прогноза, годовые значения также оказались ниже ожиданий рынка.

Потенциальные драйверы роста экономики США в 2025 году: снятие предвыборной неопределенности, ожидания продления временных налоговых льгот/дополнительного снижения налогов и дерегулирования, снижение степени жесткости ДКП ФРС. При этом ожидаемое охлаждение рынка труда и роста зарплат приведет к замедлению темпов роста ВВП. Мы ожидаем замедления роста экономики США в 2025 году до 2-2,3%, что все еще выше долгосрочного тренда.

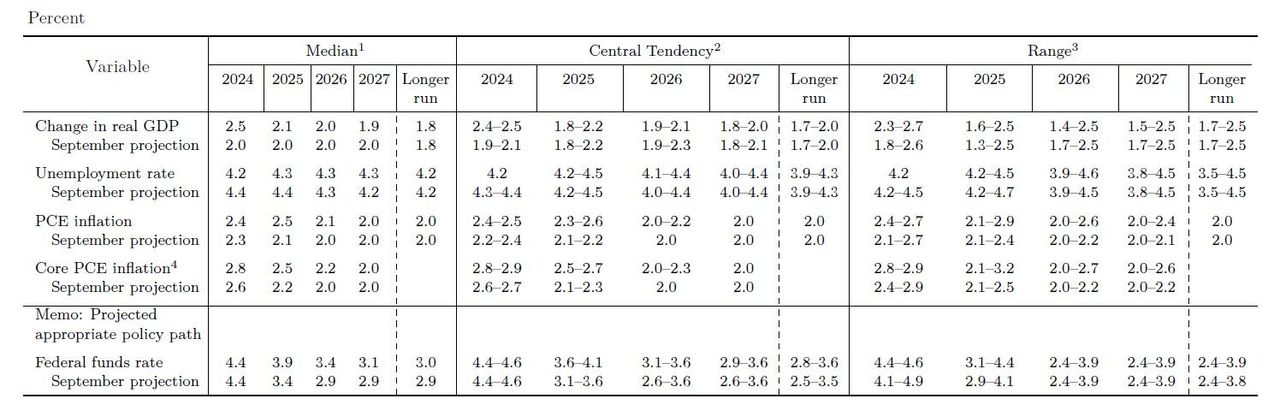

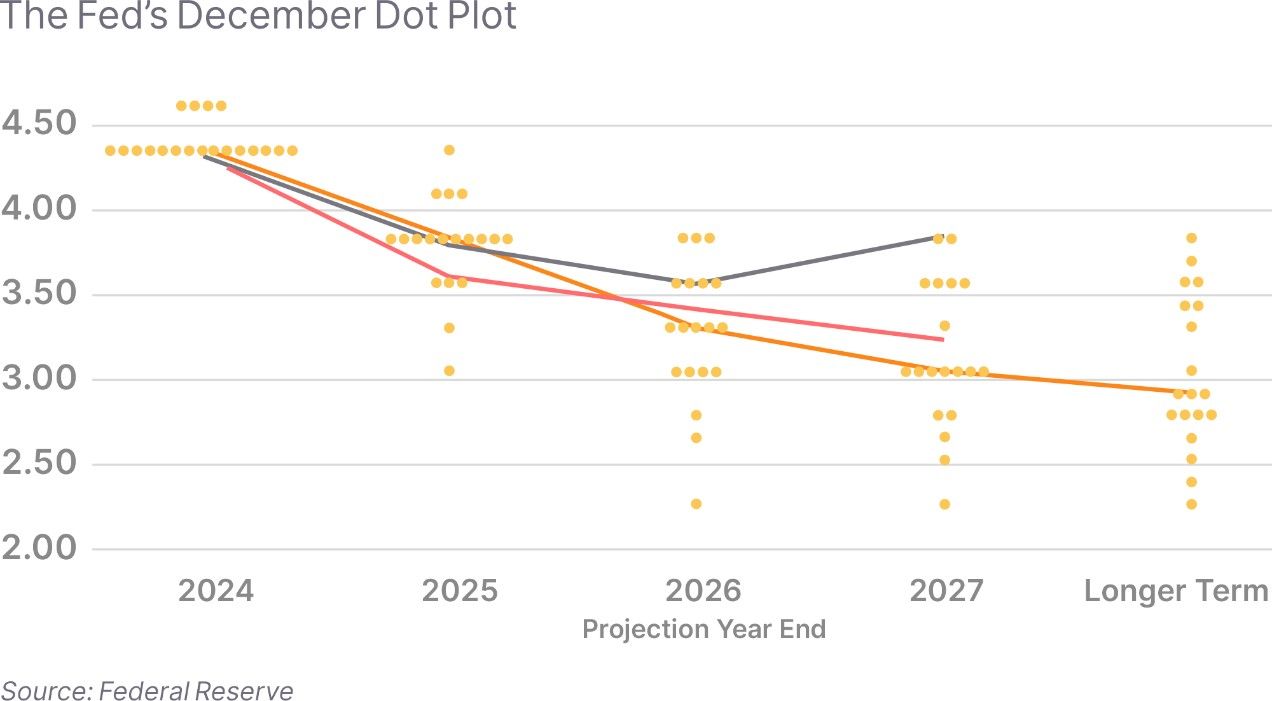

Вступление в должность президента США Дональда Трампа, как ожидается, станет главным событием года как для американской, так и для мировой экономики. Экономическая программа Трампа (значительное повышение импортных тарифов, снижение налогов, сопровождаемое, скорее всего, расширением бюджетного дефицита, ограничение иммиграции), по мнению большинства экспертов, будет иметь проинфляционные последствия. Более высокие ожидания по инфляции означают сокращение возможностей ФРС по продолжению снижения процентных ставок. Декабрьские макропрогнозы ФРС (в которых лишь часть членов FOMC начали предварительно оценивать потенциальное влияние инициатив Трампа на экономику) предполагают более высокую траекторию инфляции на 2024-2026 гг. и ее снижение к цели только в 2027 году (ранее считалось, что это произойдет в 2026 году) и более сильный рост ВВП в 2024-2025 гг. На этом фоне прогнозы снижения ключевой ставки также стали более сдержанными. Медианный декабрьский прогноз dot plot ФРС предполагает снижение ставки в 2025 году лишь на 50 б.п. (до 3,9%) против 100 б.п. (до 3,4%) в сентябрьском прогнозе. Также большинство членов FOMC ожидает теперь более медленного снижения процентной ставки в 2026-2027 гг. (3,4% и 3,1% против 2,9% и 2,9% в сентябрьском прогнозе) и немного более высокую долгосрочную нейтральную ставку (3% против 2,9% в сентябре и 2,5% годом ранее).

ФРС дала сигнал вероятной паузы после суммарного снижения процентной ставки на 100 б.п. с сентября до 4,25-4,5%. По словам главы ФРС Джерома Пауэлла, для дальнейшего снижения ставки необходим прогресс в замедлении инфляции, и новая фаза корректировки ДКП требует от ФРС большей осторожности. Котировки фьючерсов CME FedWatch сейчас закладывают в ожидания менее двух снижений ставки ФРС по 25 б.п. до конца 2025 года (-42 б.п.). Мы полагаем, что при реализации экономических инициатив Трампа снижение ставки ФРС может остановиться в диапазоне 3,5-4%, а вероятный прогноз на конец 2025 года — 3,75-4%. Более быстрое снижение возможно в случае заметного ухудшения ситуации с занятостью или менее амбициозных решений по тарифам и налогам, или сокращения их проинфляционного влияния за счет сокращения бюджетных расходов. При этом остается неопределенность, в какой степени и в какие сроки будут реализованы инициативы Трампа, а также сохранит ли ФРС в полной мере независимость от исполнительной власти.

Внешняя политика США при Трампе может стать более изоляционистской, больше внимания будет направляться на решение внутренних проблем. Сам Трамп и многие из отобранных им будущих членов его команды высказывались о том, что основной внешнеполитической проблемой для США является Китай. Важным приоритетом для Трампа может оставаться Ближний Восток, в то время как происходящее в Европе, по-видимому, будет интересовать его в меньшей степени.

Мы полагаем, что бенефициарами политики Трампа могут стать нефтегазовый, нефтесервисный, финансовый сектора, американские производители с ориентацией на внутренний рынок (Made in USA), возможно, оборонный сектор (если союзникам по НАТО придется увеличивать закупки вооружений у американских поставщиков). Среди проигравших могут оказаться компании возобновляемой энергетики, транснациональные и зарубежные корпорации, экономика Китая, Мексики и отчасти ЕС. Для долгового рынка победа Трампа может означать рост инфляционной премии в доходности долгосрочных гособлигаций. Более высокие инфляционные ожидания могут способствовать и интересу к золоту.

Еврозона

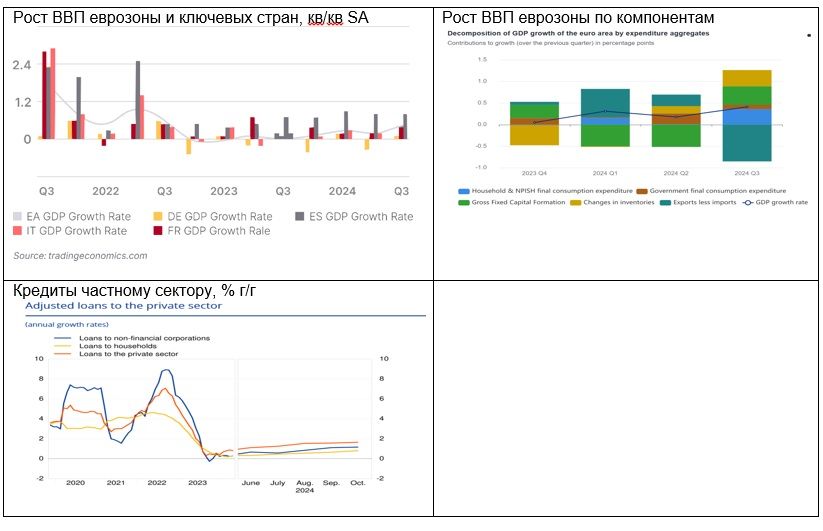

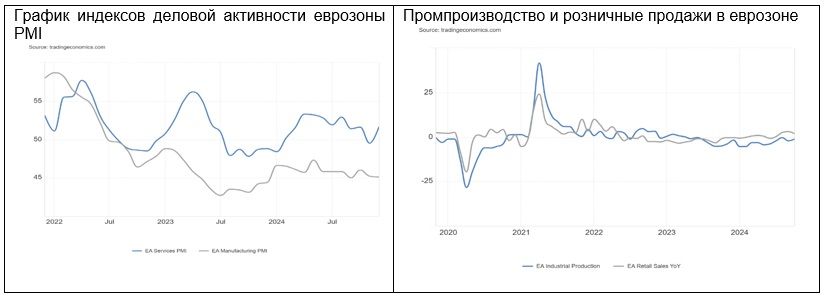

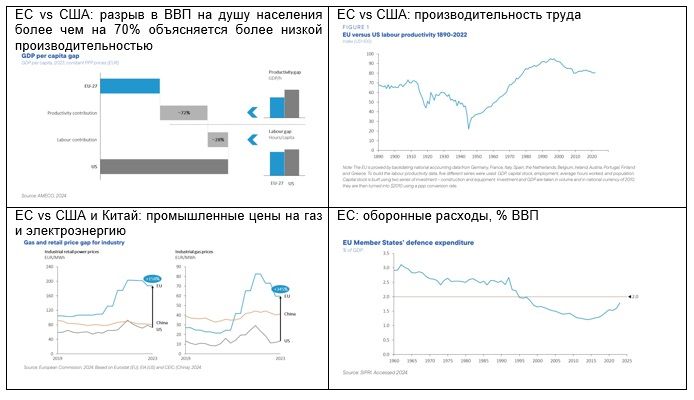

В еврозоне рост экономики остается слабым и неравномерным. В III квартале 2024 года рост ВВП ускорился до 0,4% (кв/кв) SA (лучший результат за два года), но ЕЦБ ожидает ослабления динамики в IV квартале, декабрьские среднесрочные прогнозы роста снижены по сравнению с сентябрьскими. Из положительных моментов можно отметить возобновление роста кредитования во II полугодии 2024 года на фоне начавшегося снижения процентных ставок ЕЦБ, из отрицательных — продолжающийся спад в производстве, замедление роста в услугах (индикатор PMI Services в ноябре впервые за десять месяцев ушел в зону спада). Экономика Германии продолжает балансировать на грани рецессии, а спад в промышленности не ослабевает. Декабрьские прогнозы Ifo, Ifw, Бундесбанка предполагают второй год спада экономики ФРГ в 2024 году и ухудшение прогнозов восстановления в 2025 году. Снижение конкурентоспособности промышленности связано со значительно выросшими расходами на газ и электричество, ускоренным энергопереходом, вытеснением со стороны китайских конкурентов (особенно по электромобилям), регулятивными проблемами. Среди промышленных компаний, массово сокращающих рабочие места в Германии и открывающих производство за рубежом, в частности, в Китае — Volkswagen, BMW, BASF, SAP, о сокращении рабочих мест в Европе сообщили также Ford и Audi.

Ситуация осложняется политическим кризисом в двух крупнейших европейских экономиках — Германии и Франции. В Германии на 23 февраля назначены досрочные парламентские выборы, от итогов которых будет во многом зависеть возможные изменения как экономического курса, так и степени вовлеченности страны в поддержку Украины в конфликте с Россией. Во Франции вотум недоверия проработавшему всего девять месяцев премьер-министру Мишелю Барнье и назначение выдвиженца Эммануэля Макрона Франсуа Байру пока не дает оснований ожидать быстрого прогресса в решении бюджетных проблем. В середине декабря Moody's снизило кредитный рейтинг Франции до Аа3 с Аа2, оценив как «очень низкую» вероятность того, что новое правительство обеспечит стабильное сокращение дефицита бюджета с 2026 года. По прогнозам агентства, дефицит бюджета Франции в 2025 году составит 6,3% ВВП, в 2027 году — 5,2%, а госдолг вырастет с 113% ВВП в 2024 году до 120% ВВП в 2027 году. Как отмечает Moody’s, может возникнуть негативный замкнутый круг из роста дефицита, роста долговой нагрузки и роста стоимости финансирования в условиях значительных годовых потребностей в заимствованиях. В разгар правительственного кризиса в конце ноября 2024 года спред доходности гособлигаций Франции к немецкому бенчмарку достиг максимальных значений с 2012 года (0,89%), а доходность 10-летних гособлигаций Франции в конце ноября догнала доходность греческих госбумаг и в конце 2024 года эти доходности практически совпадали (примерно 3,2%) .

Смена власти в Вашингтоне означает для Европы новые риски. Угроза Трампа применить импортный тариф 10-20% к странам ЕС может дополнительно ухудшить экономические условия для европейского бизнеса. По оценке самого Евросоюза, которую ранее приводила Financial Times, пошлины в размере 10% могут сократить экспорт ЕС примерно на 150 млрд евро в год. По мнению главы ЕЦБ Кристин Лагард, понижательные риски для экономики еврозоны преобладают, и они могут исходить, в частности, от некоторых геополитических событий, включая, например, изменение американской торговой политики. Вероятный пересмотр Трампом подхода к роли США в НАТО, поддержке Украины и союзническим обязательствам по отношению к ЕС может привести к увеличению геополитических рисков для Европы и необходимости существенного увеличения оборонных расходов. По оценке Bloomberg Intelligence, крупнейшим странам Европы, которые входят в НАТО, может потребоваться нарастить военные расходы примерно в два раза — до $720 млрд в год.

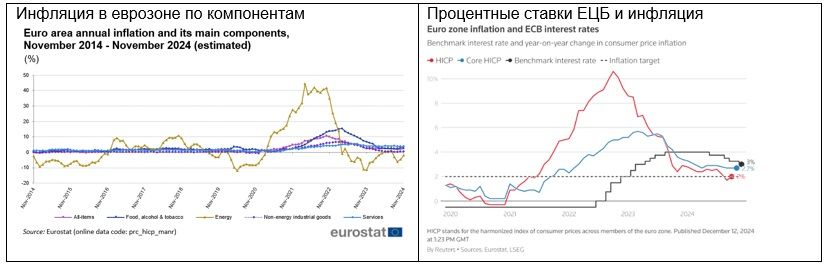

На фоне подавленного спроса и базового эффекта снижения стоимости энергоресурсов инфляция в еврозоне приблизилась к цели быстрее, чем ожидал ЕЦБ, что позволило ему четыре раза подряд с июня снизить процентные ставки. Хотя при этом к концу года годовая инфляция ускорилась, базовая инфляция остается повышенной, и инфляция в услугах почти не тормозит и держится около 4% (г/г). Тем не менее ЕЦБ убрал из декабрьского заявления фразу о намерении поддерживать рестриктивный уровень процентных ставок столько, сколько необходимо для снижения инфляции к цели 2%. Это открывает дорогу к вероятному продолжению снижения процентных ставок и в начале 2025 года. По мнению ЕЦБ, инфляция достигнет цели 2% в 2025 году, а в 2026 году временно опустится до 1,9%. Кристин Лагард считает, что смягчение денежно-кредитной политики в обозримой перспективе вполне вероятно. Практически все в руководстве ЕЦБ поддерживают снижение процентных ставок до нейтрального уровня (его оценки различаются, например, 2-3% или 2-2,5%), и есть сторонники еще более глубокого снижения ставок до стимулирующего экономику уровня.

Рынок закладывает в ожидания снижение ставки ЕЦБ по депозитам примерно до 2% (т.е. на 100 б.п.) к концу 2025 года (сразу после декабрьского заседания ЕЦБ ожидания были чуть ниже — до 1,75%), консенсус-прогноз экономистов предполагает ее снижение до 2%. Однако инфляционные риски связаны с геополитическими событиями, возможным ростом цен на энергоресурсы и продукты питания, необходимостью увеличения бюджетных расходов на оборону, капиталовложений в зеленую энергетику, обновление инфраструктуры, промышленности и технологий. В этом случае потенциал снижения процентных ставок будет ограничен.

Мы ожидаем в 2025 году рост экономики еврозоны на уровне 0,9-1,2%, инфляцию 2-2,2%, продолжение снижения ставок ЕЦБ в I полугодии и стабилизацию ставки по депозитам на уровне 2-2,5%.Потенциальные точки роста: оборонный сектор, аэрокосмическое направление, ПВО; обновление инфраструктуры, продолжение цифровизации; постепенное оживление потребительского спроса на фоне снижения инфляции и процентных ставок.

Китай

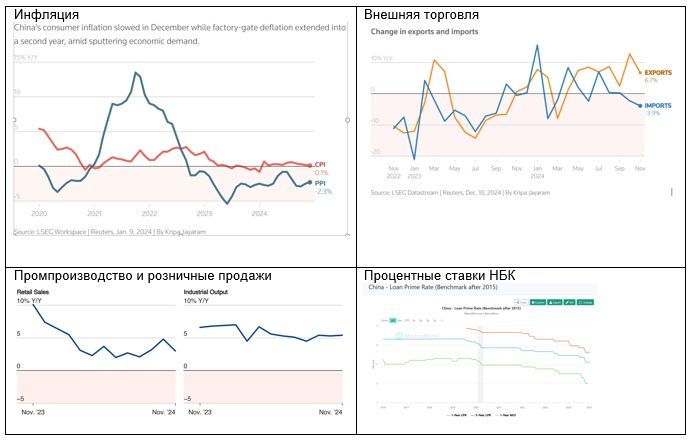

Рост ВВП Китая в III квартале 2024 года (4,6% (г/г)) стал минимальным с I квартала 2023 года. Выход на целевые темпы роста 5% затруднен: потребительский спрос остается сдержанным, что выражается в том числе в дефляции и сокращении импорта, рынок жилья, на который приходится 70% инвестиций населения, остается в кризисе, местные администрации закредитованы и вынуждены сокращать работников и задерживать оплату поставщикам. Экспорт до сих пор оказывал поддержку росту экономики, но в 2024 году США и ЕС существенно повысили тарифы на ряд китайских высокотехнологичных товаров (прежде всего электромобили). Новые риски связаны с тарифной политикой Трампа. Трамп обещал повысить тарифы для китайского импорта до 60%, что может стать серьезной проблемой для китайского экспорта в США. Хотя доля США в китайском экспорте снизилась по сравнению с 2017 годом с примерно 19% до 14,8% в 2023 году, в абсолютном выражении объем экспорта в США весьма внушителен — около $500 млрд. Считается, что сейчас уязвимость китайской экономики к повышению тарифов может быть выше, чем во время первой тарифной войны Трампа (2018-2019 гг.), так как и тарифы тогда повышались до значительно менее высоких уровней, и внутренний спрос в Китае в постковидный период находится в более слабой форме.

В сентябре-октябре власти Китая интенсифицировали стимулирующие меры, новые пакеты фискальной и монетарной поддержки некоторые эксперты считают максимальными со времен начала пандемии. В ноябре парламент Китая одобрил фискальный пакет мер, направленный на оздоровление финансов и снижение долговой нагрузки закредитованных местных администраций общим объемом $1,4 трлн (10 трлн юаней). В декабре по итогам заседания Политбюро было заявлено, что необходимо проводить более активную фискальную политику и умеренно мягкую денежно-кредитную политику. Многие наблюдатели отметили первое за 14 лет изменение характера ДКП — от проводившейся с 2011 года осторожной (prudent) к умеренно мягкой (moderately loose), характерной для периода 2008-2010 гг., после WFC. Более активная фискальная политика может означать расширение рамок допустимого бюджетного дефицита и наращивания госдолга. Также было сказано о поддержке фондового рынка и рынка недвижимости. Reuters со ссылкой на источники утверждает, что китайские лидеры согласовали целевые темпы роста на 2025 год около 5% (как в 2023-2024 гг.), а также расширение бюджетного дефицита в 2025 году до 4% ВВП (на 2024 год был согласован показатель 3% ВВП). Это соответствует увеличению бюджетных расходов на 1,3 трлн юаней (почти $180 млрд).

На Центральной экономической рабочей конференции (CEWC) 11-12 декабря было подтверждено, что власти Китая увеличат дефицит бюджета и выпуск долговых обязательств (специальных долгосрочных казначейских облигаций и специальных облигаций местных органов власти), а также смягчат денежно-кредитную политику для поддержания стабильных темпов экономического роста, поскольку готовятся к усилению торговой напряженности с Соединенными Штатами. Представитель Народного Банка Китая на конференции дал понять, что планируется дополнительное снижение нормативов обязательного резервирования и своевременное снижение процентных ставок. Официально цели роста ВВП, инфляции и бюджетного дефицита должны быть объявлены в марте на ежегодной сессии Всекитайского собрания народных представителей.

Рынок ожидает, что Китай может представить в марте на ежегодной сессии парламента новые меры стимулирования, в частности, потребительского спроса, чтобы защитить экономику от последствий усиления торговой напряженности с США. Также участники опроса Reuters ожидают продолжения смягчения денежно-кредитных условий на фоне низкой инфляции.

Мы ожидаем, что рост экономики Китая приблизится к 5% в 2024 году, но замедлится до 4,5-5,0% в 2025 году. В случае более сильного замедления роста китайской экономики это может негативно отразиться на сырьевых рынках (Китай крупнейший импортер сырья) и на российской экономике (по данным китайской таможенной статистики и предварительной оценки платежного баланса РФ от ЦБ, за 11 месяцев 2024 года на Китай приходилось около 30% российского экспорта и почти 39% российского импорта).

Россия

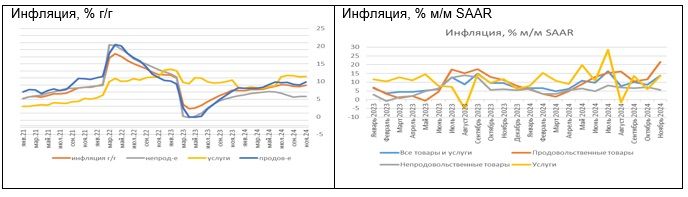

Российская экономика входит в 2025 год с высокой инфляцией и очень жесткой ДКП, которая продолжит проявляться в замедлении роста кредитования, потребления и инвестиций. Дополнительные ограничения предложения кредитов происходят со стороны мер макропруденциального регулирования, которые продолжат усиливаться в 2025 году.

Ожидается, что сочетание жесткой ДКП и ужесточения банковского регулирования приведут к резкому замедлению роста кредитования в 2025 году. Так, участники рынка ожидают сокращения выдач розничных кредитов в 2025 году на 30%, по автокредитам — на 10-20%. В октябре ЦБ прогнозировал замедление роста кредитного портфеля банков с 15-18% в 2024 году до 8-13% в 2025 году, но на декабрьском заседании было сказано, что прогноз кредитования на 2025 год может быть близок к нижней границе этого диапазона. ЦБ отметил более сильное, чем он ожидал, ужесточение денежно-кредитных условий после октябрьского повышения ставки и охлаждение кредитования во всех сегментах в ноябре. Это стало главным аргументом для неожиданной для рынка паузы в повышении ключевой ставки и смягчении сигнала и риторики.

Другое важное изменение в экономике в 2025 году — заявленная нормализация бюджетной политики после переходного периода 2022-2024 гг., когда, по оценке Минфина, совокупный бюджетный импульс превысил 10% ВВП. С 2025 года бюджетная политика должна вернуться к полноценному применению бюджетного правила. Однако нормализация бюджетной политики будет осуществлена не за счет сокращения расходов (как предусматривалось финпланом на 2024-2026 гг.), а за счет повышения налоговой нагрузки.

На наш взгляд, хотя заявленное сокращение бюджетного импульса в целом можно считать дезинфляционным фактором, проинфляционные риски бюджета 2025 года могут быть связаны с характером расходов — расходы на национальную оборону увеличиваются примерно на четверть к плановому уровню бюджета 2024 года (фактические данные не раскрываются), а также с вероятными попытками бизнеса перенести повышение налоговой нагрузки в увеличение цен. Главными проинфляционными факторами остаются дефицитный рынок труда и удорожание импорта из-за влияния санкций. К другим проинфляционным факторам можно отнести эффект от резкого увеличения бюджетных расходов в конце 2024 года (дополнительные 1,5 трлн руб.) и ослабления рубля также в конце 2024 года (они будут действовать в начале 2025 года), а также значительное повышение коммунальных тарифов (+11,9%) с июля 2025 года. Кроме того, нельзя исключить, что фактический рост расходов и дефицит бюджета в 2025 году, как это случалось в последние годы, окажется выше плановых значений.

Рост издержек (зарплаты, тарифы, ослабление рубля, обход санкций), заградительно высокие ставки по кредитам, признаки спада активности в строительстве жилья из-за снижения доступности ипотеки, предстоящее повышение налогов, риски пересмотра результатов приватизации заставляют предприятия переоценивать бизнес-модели и могут как минимум поставить на паузу частные инвестиции. В зоне повышенного риска — строительство жилья, недвижимость, транспортный сектор (лизинговые платежи), машиностроение, торговые центры. Часть бизнеса, связанная с бюджетным финансированием и особенно с ВПК, по-видимому, будет наименее чувствительна к этим неблагоприятным факторам. Опросы предприятий указывали на существенное увеличение доли респондентов, отмечающих проблемы с задержкой платежей со стороны контрагентов, и это тревожный сигнал, даже если массовых неплатежей и дефолтов пока нет.

Экономические перспективы на 2025 год имеют высокий уровень неопределенности, которая связана с рядом альтернатив в различных сферах.

1. Геополитика: завершение/замораживание конфликта на Украине, либо его дальнейшая эскалация. В первом случае можно надеяться на стабилизацию, а затем постепенное сокращение военных расходов, демобилизацию, что сократит дисбаланс спроса и предложения, снизит напряженность на рынке труда и инфляционное давление. В эту же сторону могло бы действовать вероятное смягчение западных санкций (или хотя бы стабилизация санкционного режима). Это могло бы способствовать сценарию «мягкой посадки». В случае дальнейшей эскалации конфликта более вероятно усиление военной части экономики, ускорение роста военных расходов, еще более высокая инфляция и высокие процентные ставки, возможное сжатие гражданских отраслей (вариант проинфляционного сценария). В условиях практически полного задействования внутренних ресурсов и санкционного давления продолжение одновременного роста ВПК и насыщения потребительского рынка может стать труднореализуемым.

2. Внешний фон: приведет ли реализация инициатив Трампа, расширение геополитических конфликтов и углубление фрагментации мировой экономики к экономическому кризису? Насколько продолжающееся усиление западных санкций, в том числе вторичных, будет обострять проблемы с российскими внешнеторговыми расчетами. Жесткий вариант сценария внешнего кризиса представлен в Рисковом сценарии ЦБ (ОНДКП) — двузначная инфляция, еще более высокая ключевая ставка и рецессия в экономике.

3. Внутренний контур: в нашем инерционном сценарии в 2025 году внешние ограничения, нормализация бюджетной политики и очень жесткие ДКУ должны привести к замедлению экономического роста. Развилка состоит в том, будет ли это: 1) «мягкая посадка» экономики с небольшим положительным ростом и замедлением инфляции (что предполагает базовый сценарий ЦБ, но с более высокими ожиданиями по инфляции); 2) «отсутствие посадки», аналог проинфляционного сценария: рост ВВП на уровне 2% или выше без снижения инфляции; если бюджетная политика будет продолжать подпитывать спрос и он окажется малоэластичен к повышению ключевой ставки, тем самым положительный разрыв выпуска будет сохраняться; 3) рецессия (из-за слишком сильного сжатия спроса экономический рост уходит в минус, если не в течение всего года, то в течение двух последовательных кварталов), экономика сталкивается с ростом неплатежей, дефолтов и банкротств; 4) стагфляция (слабый рост экономики или даже спад в сочетании с устойчиво высокой инфляцией).

Одним из последствий жесткой ДКП может стать перераспределение ресурсов (труда и капитала) — от более чувствительных к высокой стоимости кредита рыночных отраслей к менее чувствительным (субсидируемым из бюджета или обладающих возможностью переложить рост расходов на потребителей), от закредитованных предприятий к тем, кто имеет низкий долг или чистую денежную позицию.

По нашему базовому прогнозу, рост ВВП РФ в 2025 году замедлится до 1,0-1,5% с 3,8-4% в 2024 году, инфляция к концу года снизится до 5-7% с 9,5-10% в 2024 году. Это может соответствовать сценарию «мягкой посадки», при этом вероятность сценариев рецессии или стагфляции тоже достаточно высока.

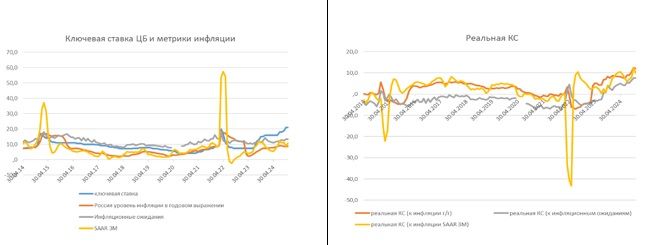

Неожиданная декабрьская пауза в повышении ключевой ставки ЦБ может быть определенным компромиссом между очень жесткой антиинфляционной политикой регулятора и растущей обеспокоенностью бизнеса и некоторых представителей правительства в отношении ее последствий для экономического роста. В условиях начавшегося охлаждения кредитования и пересмотра бизнес-планов предприятий, по-видимому, ЦБ стал реагировать на возросшие риски спровоцировать избыточной жесткостью ДКП рецессию и кредитный кризис, а также затормозить рост потенциала экономики (через остановку инвестиций). Пока нельзя с уверенностью сказать, что текущий уровень ключевой ставки станет максимальным в этом цикле — об этом свидетельствует и сигнал, что Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании, и прямое высказывание главы регулятора Эльвиры Набиуллиной, что в феврале ЦБ будет выбирать между сохранением ключевой ставки или обсуждением вопроса о ее повышении. Но возрастает вероятность, что пик ключевой ставки, если еще не достигнут, то приблизился. При этом дальнейшая траектория ключевой ставки становится менее предсказуемой.

В нашем базовом сценарии мы прогнозируем пик ключевой ставки на уровне 21%, начало ее снижения не ранее середины 2025 года и ее снижение до 17-18% к концу года. В случае устойчивости инфляции снижения ключевой ставки в 2025 году может не быть (и возможно ее дальнейшее повышение), в случае остановки кредитования и возрастания рисков рецессии, связанной с избыточным сжатием внутреннего спроса, снижение ставки может идти более быстрыми темпами.

Далее мы переходим к более детальному представлению изложенных тезисов.

Консенсус-прогнозы ВВП

* оценки

Что происходит в мировой экономике

В декабре глобальный сводный индекс деловой активности PMI, который составляется J.P.Morgan и S&P Global, поднялся до четырехмесячного максимума — 52,6 (ноябрь 52,4), рост продолжается четырнадцатый месяц подряд. Лучшие результаты показали Индия, США и Испания, худшие — большинство европейских стран. Улучшение показателей в США контрастирует с ухудшением ситуации, отмеченным в других основных развитых экономиках. Исторические сравнения показывают, что на своем текущем уровне PMI в целом соответствует росту мировой экономики на 2,8% в годовом исчислении. Это сопоставимо со средним темпом роста ВВП в 3,1% за десятилетие до пандемии.Тем временем деловая уверенность снизилась, завершив 2024 год на одном из самых низких уровней за прошедший год, на фоне растущей обеспокоенности перспективами экономического роста в предстоящем году, которая часто была связана с геополитическими и протекционистскими проблемами. Разрыв в деловой активности между глобальными секторами услуг и производства увеличился в декабре до максимума за полтора года.

Глобальная активность в производственном секторе (S&P Global PMI Manufacturing) в декабре возобновила снижение после краткосрочной стабилизации в ноябре. Глобальный производственный индекс PMI в декабре снизился с ноябрьских 50,0 (граница между расширением и сокращением активности) до 49,6. В зоне сокращения оказались индикаторы выпуска, новых заказов, новых экспортных заказов, занятости и закупок. Показатели роста издержек и отпускных цен ускорили рост, ухудшилась картина мировой торговли. По регионам лучшие результаты в производственной активности показали Индия, Филиппины, Испания, Греция, Тайвань, Канада, худшие — большинство европейских стран, особенно Франция, Германия, Австрия. Основным драйвером роста оставался сектор услуг: деловая активность там растет уже почти два года подряд, при этом темпы роста ускорились до четырехмесячного максимума. Устойчивый рост наблюдался в категориях финансовых услуг, а также бизнес-услуг и потребительских услуг.

Инфляция в течение 2024 года снижалась в большинстве стран за счет цен на энергоресурсы, продовольствие и товары. При этом базовая инфляция (за исключением энергоресурсов и цен на продовольствие) держалась на более высоком уровне. Инфляция в услугах в медианной стране ОЭСР держится вблизи 4% (г/г), что ОЭСР объясняет подстройкой относительных цен на товары и услуги к доковидным значениям. В конце 2024 года годовая инфляция в США и еврозоне развернулась вверх, что в значительной мере связано с эффектом базы, при этом мировые цены на продовольствие (индекс ФАО) в ноябре 2024 года достигли максимума с апреля 2023 года, в лидерах роста были молочные продукты и растительное масло.

ОЭСР в декабрьском прогнозе повысил оценку роста мирового ВВП на 2025 год с 3,2% до 3,3%. Оценка на 2024 год осталась без изменений (3,2%), в 2026 году прогнозируется рост на 3,3%. Как отмечается в обзоре, мировая экономика, как ожидается, останется устойчивой, несмотря на значительные трудности. Ожидается дальнейшее снижение инфляции в странах ОЭСР: с 5,4% в 2024 году до 3,8% в 2025 году и до 3% в 2026 году, что позволит центробанкам в большинстве стран постепенно ослаблять ограничительную денежно-кредитную политику. Рост номинальных зарплат и продолжение дезинфляции поддерживают реальные доходы домохозяйств (хотя потребление в большинстве стран растет сдержанно), а смягчение монетарной политики поддержит частные инвестиции. ОЭСР улучшила прогноз роста ВВП США на 2024 год до 2,8% с 2,6%, на 2025 год — до 2,4% с 1,6%, а в 2026 году ожидается замедление до 2,1%. По экономике еврозоны прогноз роста на этот год повышен до 0,8% (прежний прогноз — рост на 0,7%), прогноз на 2025 год подтвержден на уровне 1,3%, а в 2026 году ожидается ускорение до 1,5%. Прогноз роста китайской экономики в 2024 году подтвержден на уровне 4,9%, на 2025 год повышен до 4,7% с 4,5%, в 2026 году ожидается замедление до 4,4%.

Основные темы для инвесторов на 2025 год

Возвращение Трампа в Белый дом. Насколько опасна угроза торговой войны США и Китая?

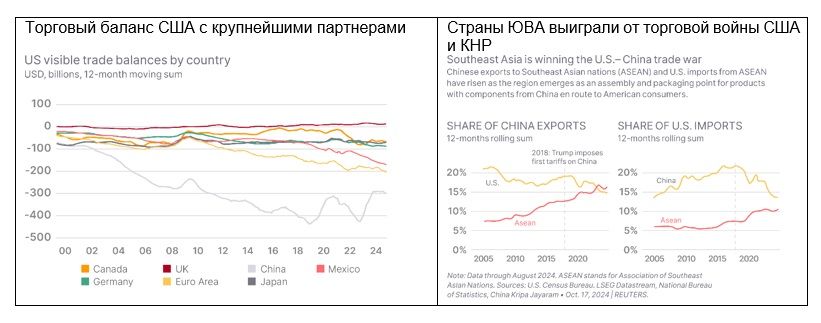

На данный момент известны несколько заявлений избранного президента США по намерениям относительно импортных тарифов. Наиболее известное — план введения пошлин в размере от 10% до 20% практически на весь импорт, тариф на китайский импорт в размере более 60% и тариф до 200% на каждый автомобиль, пересекающий границу США и Мексики. 25 ноября Трамп неожиданно выступил с новым заявлением о намерении ввести дополнительные тарифы в 10% на все товары из Китая и тарифы в 25% на все продукты из Мексики и Канады. Еще в 2023 году Трамп утверждал, что в случае победы на президентских выборах он может отозвать у Китая статус наибольшего благоприятствования в торговле, это развяжет руки США в установлении импортных тарифов.

Трамп исходит из принципа MAGA — защиты внутреннего производства и рабочих мест в США, сокращение внешнеторгового дефицита США. Однако обратная сторона протекционистских мер —ответные действия контрагентов, которые могут привести к сокращению американского экспорта и критически важного импорта (например, запрет Китая продавать в США гелий, германий, сурьму и ряд других материалов для производства полупроводников). Кроме того, за рост тарифов платит американский потребитель, а ряд производств в США несут убытки от роста цен на импортное сырье и комплектующие. Пример первой торговой войны (2018-2019 гг.), по данным различных исследований, привел к росту цен для американских потребителей, сокращению рабочих мест в США и переносу производств из Китая в страны ЮВА — желаемого сокращения торгового дефицита США достичь не удалось. Жесткие торговые ограничения против Китая (второй экономики мира) могут подтолкнуть его к усилению фрагментации, сокращению экономических связей с США и роли доллара в международных расчетах. Но для Китая торговая война с США тоже может привести к потерям экономического роста, что окажет давление на сырьевые цены, так как Китай — крупнейший импортер сырья.

Мы полагаем, что понимание этих угроз будет сдерживать реальный масштаб торговой войны и, соответственно, негативных последствий от нее. В целом же фрагментация мировой экономики и масштаб протекционизма значительно выросли с 2018 года, продолжают расти, и пока вряд ли что-то остановит этот процесс.

Доля мирового импорта, подпадающего под ограничительные меры, данные OECD:

Приведет ли политика Трампа к закреплению инфляции в США на более высоком уровне и к более высокой траектории процентных ставок ФРС?

Экономическая программа Трампа (значительное повышение тарифов, расширение бюджетного дефицита за счет снижения налогов, ограничения иммиграции), по мнению большинства экспертов, будет иметь проинфляционные последствия. Так, по оценке Capital Economics, в случае полной реализации предвыборных заявлений Трампа, прогноз инфляции в период с середины 2025 года по середину 2026 года увеличится на 1 п.п. В этом случае можно предположить, что инфляция к концу 2025 года может вновь развернуться вверх и вернуться примерно к 3%. Более медленное снижение инфляции, как не раз говорил глава ФРС Джером Пауэлл, приведет к более осторожному снижению ставки ФРС. Вполне вероятно, что и нейтральная ставка при этом окажется выше. Это уже нашло отражение в новых макропрогнозах ФРС и в ожиданиях рынка. Мы полагаем, что при реализации экономических инициатив Трампа снижение ставки ФРС может остановиться в диапазоне 3,5-4%.

Обрушит ли Трамп мировые цены на нефть?

Один из лозунгов Трампа — добиться нефти по $40/барр. за счет стимулирования разведки и добычи в США. На наш взгляд, одного намерения Трампа для этого недостаточно. Во-первых, потенциал роста добычи нефти в США в настоящий момент может быть ограничен. Во-вторых, низкие цены на нефть не очень выгодны самим американским нефтяникам. Другими словами, начиная с определенного ценового уровня американские нефтяные компании должны становиться на сторону ОПЕК и всяческим образом поддерживать сокращение добычи в случае падения цен на нефть. В-третьих, не стоит забывать про ОПЕК+ и дополнительные договоренности о добычи нефти. Картель может пролонгировать дальше действующее соглашение о сокращениях добычи или же прийти к новому. В-четвертых, Трамп уже делал ряд резких заявлений в отношении Ирана. То есть при его администрации ближневосточный конфликт может даже перейти в более серьезную фазу эскалации, а это, в свою очередь, приведет не к падению, а к росту цен. Для российского бюджета и экономики снижение цен на нефть к $40/барр. может стать серьезным внешним шоком, но мы пока рассматриваем этот сценарий как маловероятный в 2025 году.

Геополитические угрозы: завершение/замораживание основных военных конфликтов или их эскалация?

В период предвыборной кампании Трамп позиционировал себя как политика, прекращающего войны. Кроме того, он давал понять, что для него главный приоритет — сдерживание Китая. Он не раз говорил, что способен быстро завершить конфликт на Украине. Сейчас его окружение готовит различные варианты «мирных планов», все они связаны с территориальными уступками со стороны Украины. Однако одновременно уходящая администрация Байдена усиливает поддержку Украины: разрешение США, Великобритании и Франции использовать дальнобойные ракеты по целям на российской территории, первые случаи применения этих ракет, ответные меры в виде изменения ядерной доктрины России и применения новой ракеты средней дальности «Орешник» на территории Украины. По-видимому, после прихода Трампа в Белый дом будут попытки организовать переговоры между Россией и Украиной, но результат непредсказуем. Завершение или хотя бы заморозка конфликта могли бы существенно разрядить международную обстановку и постепенно ослабить дисбалансы в российской экономике, способствующие высокой инфляции и очень жесткой ДКП. Напротив, переход конфликта в прямое столкновение России и НАТО грозит катастрофой для всех сторон.

Но даже в случае завершения конфликта на Украине, геополитическая ситуация вряд ли вернется к состоянию 2021 года в силу глубокого снижения доверия между Западом и Россией. Даже в случае достижения мирных договоренностей, скорее всего, это будет компромисс, не удовлетворяющий полностью ни одну из сторон. США могут занять более изоляционистскую позицию по отношению к тому, что происходит в Европе, сфокусировавшись на сдерживании Китая. Это означает, что в США и России оборонные расходы, скорее всего, останутся на высоком уровне в течение ближайших лет, а в Европе будут активно расти.

В целом политическая турбулентность в мире сейчас находится на высоком уровне: на это указывают масштаб одновременно происходящих региональных и внутриполитических конфликтов, быстрое и неожиданное развитие некоторых локальных историй (например, продержавшееся менее одного дня военное положение в Южной Корее, падение менее чем за две недели режима Башара Асада в Сирии, правившего 24 года (а с учетом правления его отца — более 50 лет).

Россия: насколько охладится экономика?

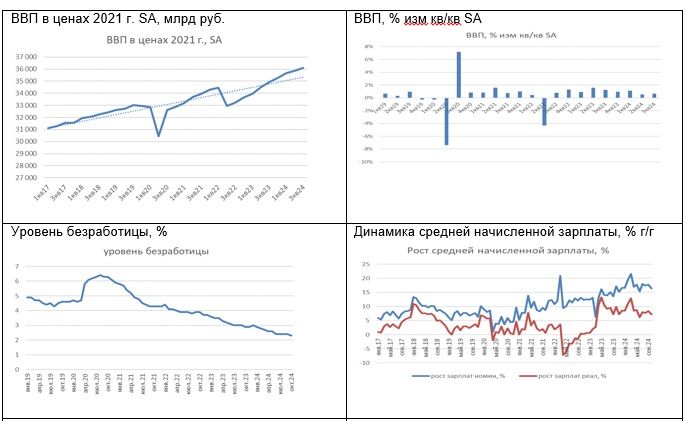

В России 2024 год завершился с рекордно высокой за последние десятилетия ключевой ставкой ЦБ (21%) и разогнавшейся к концу года инфляцией (оценка директора департамента ДКП Банка России Андрея Гангана — 9,6-9,8% на конец года при октябрьском прогнозе ЦБ 8-8,5%). Такой результат не соответствует ожиданиям большинства аналитиков и самого ЦБ на начало года и обусловлен дополнительными бюджетными расходами, более устойчивым кредитным спросом, дополнительными шоками предложения (влияние санкций на поступление валюты и доступность импорта, потери урожая из-за погодных условий, решения по тарифной политике). Увеличение доли оборонных расходов в экономике за последние годы практически вдвое, с 2,7% ВВП в 2021 году до 6,3% ВВП (бюджет на 2025 год), усилило уже существовавший дефицит трудовых ресурсов и дисбаланс спроса и предложения на потребительском рынке. Дефицит трудовых ресурсов стал источником «гонки зарплат». Другими факторами перегрева экономики стали программы льготного кредитования, вынужденная переориентация цепочек внешней торговли и логистики с возросшими транзакционными издержками, сокращение притока валюты в страну по экспорту при сохранении высокой зависимости от импорта. Корпоративное кредитование оказалось малочувствительно к ужесточению ДКУ и вплоть до ноября росло высокими темпами. Новым проинфляционным фактором стало резкое ослабление рубля в ноябре. ЦБ приходится принимать трудные решения: пытаться остановить инфляционную спираль в экономике еще более высокой ключевой ставкой несмотря на то, что в части отраслей (угольная отрасль, производство нефтепродуктов, строительство жилья, продажи автомобилей) уже начался спад, а данные за ноябрь и начало декабря показали резкое замедление кредитования. И этот процесс, скорее всего, будет усиливаться, по мере того как повышение ключевой ставки во II полугодии 2024 года с учетом временных лагов (ЦБ оценивает их в три кварталов) будет транслироваться в экономику, охлаждая ее и, вероятно, замедляя инфляцию со стороны спроса. Кроме того, ЦБ планирует ввести в I полугодии 2025 года дополнительные макропруденциальные меры, в частности, ограничивающие кредитование корпоративных заемщиков с высокой долговой нагрузкой.

Все это увеличивает риски рецессии в экономике в 2025 году. Ставки по кредитам стали слишком высоки для рентабельности большинства проектов, доля процентных расходов предприятий по отношению к прибыли растет, что ухудшает показатели финансовой устойчивости компаний, рефинансировать кредит становится тяжелее. Замедление розничного кредитования и высокие ставки по депозитам должны ослабить потребительский спрос. При этом и бюджетная политика с 2025 года становится жестче (за исключением приоритетных для государства расходов), повышается налоговая нагрузка. Охлаждение экономики может ослабить спросовую инфляцию и высвободить часть трудовых ресурсов, но при этом факторы инфляции издержек сохраняются (высокие темпы индексации тарифов, продолжение роста оборонных расходов и связанных с этим выплат, санкции, возможное сокращение предложения товаров и услуг из-за ухудшения макроэкономических условий). Возможное ухудшение условий внешнего спроса вследствие замедления роста мировой экономики и санкций может способствовать дальнейшему ослаблению курса рубля. Поэтому сохраняется вероятность и стагфляции — слабый рост/рецессия при устойчиво высокой инфляции. Мы ожидаем в 2025 году рост экономики на 1-1,5% и инфляцию в конце года на уровне 5-7%.

Неожиданное сохранение ЦБ на заседании 20 декабря ключевой ставки 21% вместо ее ожидавшегося повышения до 23% вместе со смягчением сигнала и риторики регулятора в определенной мере снижает риски рецессии. Хотелось бы надеяться, что пик ключевой ставки уже достигнут, но подобные ожидания (в том числе и у ЦБ) были и год назад при ставке 16%. Если ЦБ в феврале придет к выводу, что достигнутая жесткость ДКУ достаточна для замедления инфляции, то ему, скорее всего, потребуется время для того, чтобы убедиться в устойчивости этого замедления и в том, что не появилось новых проинфляционных факторов, например, со стороны бюджетной политики или внешних факторов. Но при этом появились и риски избыточного ужесточения ДКУ и кредитного сжатия — в этом случае ЦБ, возможно, придется снижать ставку раньше, чем он сможет дождаться победы над инфляцией.

Экономика основных регионов

США

Завершается еще один сильный год для американской экономики, и рыночные ожидания на будущий год достаточно позитивны. Так, ноябрьский опрос фондовых менеджеров (Bofa) после президентских выборов показал рост аппетита к риску, улучшение оценок экономического роста при повышении инфляционных ожиданий. Риски рецессии рассматриваются как невысокие, а основными сценариями считаются «мягкая посадка» или «отсутствие посадки». Оценка вероятности «мягкой посадки» экономики снизилась с 76% до 55%, при этом оценка «отсутствия посадки» подскочила с 14% до 33%, а ожидания «жесткой посадки» остались на прежнем уровне (8%). Декабрьский опрос показал улучшение ожиданий управляющих относительно перспектив мировой экономики: впервые с апреля число тех, кто ждет, что в 2025 году темпы роста мировой экономики вырастут, превысило количество тех, кто ждет замедления (с перевесом 7%). При этом на первое место управляющие поставили риски торговых войн, на второе — повышение ставки ФРС в ответ на возможное ускорение инфляции. Оценка геополитических рисков снизилась. 36% респондентов заявили, что они отдают предпочтение акциям США, что является самым высоким показателем за всю историю опроса.

В III квартале 2024 года американская экономика выросла на 3,1% SAAR (выше второй оценки 2,8% и роста на 3% во II квартале). Рост потребительских расходов (3,7%) стал максимальным за 1,5 года. В октябре-ноябре рост потребительских расходов продолжился устойчивыми темпами, а индекс потребительских настроений от Мичиганского университета в декабре достиг максимального значения с апреля (74). Одновременно индекс потребительского доверия от Conference Board в декабре неожиданно упал до 104,7 с пересмотренных 112,8 в ноябре (рынок ожидал повышения), на динамику повлияло заметное ухудшение потребительских ожиданий при стабильной оценке текущей ситуации. Модель ФРБ Атланты прогнозирует рост ВВП в IV квартале 2024 года на 2,7%.

Рынок труда постепенно остывает, но пока находится в неплохой форме. Безработица повысилась с 3,7% на конец 2023 года до 4,2% в ноябре 2024 года, что все же является исторически низким уровнем. В отличие от прошлых эпизодов рестриктивной ДКП, безработица повышается не за счет массовых увольнений, а за счет постепенного сокращения числа вакансий. После октябрьского провала, обусловленного ураганами Хелен и Милтон, а также забастовкой работников Boeing, рост рабочих мест ускорился до весьма крепких 227 тыс., выше консенсус-прогноза (200 тыс.) и среднемесячного значения за последние 12 месяцев (186 тыс.). Рост средней почасовой оплаты труда стабилизировался вблизи 4% (г/г). Хотя это несколько выше уровня, который считается совместимым с целевой инфляцией 2%, глава ФРС Джером Пауэлл считает, что рынок труда уже не является источником инфляционного давления и его дальнейшее охлаждение не является необходимым для снижения инфляции к цели.

Розничные продажи в ноябре повысились на 0,7% (м/м) (выше консенсус-прогноза 0,5-0,6%) после пересмотренных в сторону повышения 0,5% (м/м) в октябре, а в годовом выражении ускорились до 3,8% (г/г) (максимум с декабря 2023 года). Это говорит об устойчивости потребительского спроса. Правда, без учета автомобилей рост составил 0,2% (м/м), как и в октябре, и не дотянул до консенсус-прогноза 0,4% (м/м). Наиболее устойчивая подгруппа продаж — розничные продажи без учета автомобилей, бензина, строительных материалов и услуг общественного питания, выросли на 0,4% в ноябре после сокращения на 0,1% в октябре. Более репрезентативные потребительские расходы в ноябре выросли на 0,4% (м/м), немного ниже консенсус-прогноза (0,5% (м/м)) и в соответствии с пересмотренным значением октября, в основе роста — всплеск спроса на товары длительного пользования.

В производственном секторе ситуация хуже. Так, промпроизводство в ноябре сократилось на 0,1% после 0,4% (м/м) в октябре, отрицательная динамика продолжается уже 3 месяца. Консенсус предполагал повышение на 0,2%. Загрузка производственных мощностей в США упала до 76,8% в ноябре 2024 года, что стало минимальным значением с апреля 2021 года и на 2,9 п.п. ниже долгосрочного среднего значения. В обрабатывающей промышленности рост составил 0,2% (м/м) после пересмотренного в сторону снижения спада на 0,7% в октябре и оказался ниже консенсус-прогноза (0,5% (м/м)). Возможно, на результатах продолжала сказываться забастовка на предприятиях Boeing, завершившаяся в начале ноября. Производство автомобилей и запчастей выросло на 3,5% ноябре, в то же время производство аэрокосмического и прочего транспортного оборудования упало на 2,6%, что связано со спадом в производстве деталей для самолетов. Это последовало за падением на 6,7% в октябре.

Индикатор деловой активности в США S&P Global US Composite PMI вырос до 55,4 в декабре 2024 года (54,9 в ноябре), что стало самым быстрым ростом с апреля 2022 года. Тем не менее он оказался ниже предварительных оценок в 56,6. Рост сводного индикатора был обусловлен устойчивым ростом в секторе услуг (PMI на уровне 56,8), что компенсировало продолжающееся сокращение в обрабатывающей промышленности (PMI на уровне 49,4). Новые заказы набрали обороты, а занятость выросла впервые за пять месяцев, что свидетельствует о возобновлении оптимизма в некоторых частях экономики, несмотря на сохраняющиеся проблемы в обрабатывающей промышленности. Спад в обрабатывающей промышленности продолжился (49,4, лучше предварительной оценки 48,3, но ниже 49,7 в ноябре). Производство упало самыми быстрыми темпами за 18 месяцев из-за сокращения новых заказов, связанного с нежеланием клиентов брать на себя обязательства по новым проектам в преддверии ожидаемых с января изменений политики новой президентской администрации Дональда Трампа.

Более репрезентативные для США показатели деловой активности — ISM PMI. Так, в производственном секторе ISM Manufacturing PMI в декабре вырос на 0,9 п.п. и достиг 49,3, выше консенсус-прогноза 48,4. Результат отражает непрерывно продолжающееся с апреля сокращение деловой активности в обрабатывающей промышленности и одновременно минимальное значение спада за этот период. Деловая активность в сфере услуг в декабре ускорила рост: индекс ISM Services PMI повысился до 54,1 с 52,1 в ноябре, превысив консенсус-прогноз 53,3. Значительно улучшились показатели настроений бизнеса и новых заказов. Однако при этом рост закупочных цен стал максимальным за почти два года, что является косвенным признаком усиления инфляционного давления.

Тенденция последних месяцев — инфляция перестала снижаться. В месячном выражении общая инфляция в ноябре ускорилась до 0,3%, после стабилизации в течение четырех месяцев на уровне 0,2%, основная причина — ускорение роста цен на продукты питания. В годовом выражении инфляция второй месяц подряд повысилась до 2,7% (максимум за 7 месяцев) против 2,6% в октябре, это совпало с ожиданиями рынка. Ускорение годовой инфляции связано еще и с эффектом базы прошлого года. Базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, в месячном выражении в ноябре составила 0,3%, как и в предыдущие три месяца, также на уровне ожиданий рынка. Однако это означает, что в пересчете на годовые темпы роста уже три месяца базовая инфляция держится на уровне 3,6%, что далеко от цели ФРС (2%). В годовом выражении (по отношению к аналогичному месяцу 2023 года) базовая инфляция не изменилась с сентября (3,3%), что также на уровне прогнозов. Позитивным моментом является замедление темпа роста платы за пользование жильем (shelter costs) до 0,3% (м/м) против 0,4% (м/м) в октябре и до 4,7% (г/г) (минимальный рост с февраля 2022 года). Индикатор owners' equivalent rent (эквивалент арендной платы владельцев жилья), как и стоимость арендной платы, замедлили рост до 0,2% (м/м), минимальный месячный рост с апреля и с июля 2021 года соответственно. Однако в целом инфляция в услугах остается высокой и снижается медленно (ноябрь 0,3% (м/м) и 4,6% (г/г)), в то время как снижение цен на энергоресурсы и основные товары, которое ранее поддерживало дезинфляцию, приостановилось.

В таргетируемых ФРС индикаторах инфляции (PCE, PCE Core) ситуация в ноябре неожиданно улучшилась. Так, ценовой индекс потребительских расходов PCE в ноябре в месячном выражении вырос всего на 0,1% (м/м), ниже темпов предыдущих двух месяцев (0,2% (м/м)) и консенсус-прогноза (также 0,2% (м/м)). Базовый показатель инфляции Core PCE также вырос минимальными темпами за полгода: 0,1% (м/м) (против 0,3% в сентябре-октябре и консенсус-прогноза 0,2%). По отношению к ноябрю предыдущего года рост PCE ускорился до 2,4% (г/г) с 2,3%, но оказался ниже консенсуса 2,5%, Core PCE вырос на те же 2,8% (г/г), что и месяцем ранее (ожидалось ускорение до 2,9% (г/г)). Таким образом, несмотря на неожиданное улучшение месячной динамики инфляции в ноябре, годовые показатели заметно выше целевых 2%.

Выборы президента США прошли 5 ноября, 17 декабря голосование коллегии выборщиков подтвердило победу Трампа (именно они, по американскому законодательству, выбирают президента). 6 января Конгресс утвердил итоги выборов, и на 20 января назначена инаугурация 47-го президента США. Трамп возвращается в Белый дом, причем на «красной волне»: республиканцы получили большинство в Сенате (53 голоса из 100) и небольшой перевес (220 при минимально необходимых для большинства 218) в Палате представителей. Такое сочетание облегчает Трампу реализацию его законодательных инициатив, хотя и не гарантирует, что они все будут приняты.

Основная интрига заключается в двух моментах. Первый — что из предвыборных заявлений экономической программы Трампа будет реализовано в 2025 году. Ограничения могут быть связаны как с учетом реальных экономических последствий этих мер, так и с недостаточностью поддержки в Конгрессе при незначительном перевесе республиканцев в Палате представителей и простом большинстве в Сенате. Второй — сохранит ли ФРС независимый статус. Это важно для доверия финансовых рынков, особенно в отношении долгового рынка.

Мы полагаем, что бенефициарами политики Трампа могут стать нефтегазовый, нефтесервисный, финансовый сектора, американские производители с ориентацией на внутренний рынок (Made in USA), возможно, оборонный сектор (если союзникам по НАТО придется увеличивать закупки вооружений у американских поставщиков). Среди проигравших могут оказаться компании возобновляемой энергетики, транснациональные и зарубежные корпорации, экономика Китая и отчасти ЕС. Для долгового рынка победа Трампа может означать рост инфляционной премии в доходности долгосрочных гособлигаций. Более высокие инфляционные ожидания могут способствовать и интересу к золоту.

Тарифная политика

На данный момент известны несколько заявлений избранного президента США по намерениям относительно импортных тарифов. Наиболее известное — план введения пошлин в размере от 10% до 20% практически на весь импорт, тариф на китайский импорт в размере более 60% и тариф до 200% на каждый автомобиль, пересекающий границу США и Мексики. 25 ноября Трамп неожиданно выступил с новым заявлением о намерении ввести дополнительные тариф в 10% на все товары из Китая и тарифы в 25% на все продукты из Мексики и Канады. Аргументировалось это обвинениями в участии этих стран в схемах поставки нелегальных иммигрантов и незаконном обороте наркотиков, которые поступают в США в основном через границу с Мексикой.

В начале января рынки с оптимизмом восприняли выход статьи в Washington Post о том, что команда избранного президента США Дональда Трампа изучает введение тарифов на импорт, которые будут применены ко всем странам, однако затронут только важнейший импорт. Как отмечает издание, если эти планы будут реализованы, они сведут на нет самые радикальные элементы предвыборных заявлений Трампа. Однако Трамп чуть позже опроверг данную информацию. Затем CNN со ссылкой на свои источники сообщил, что Трамп рассматривает возможность введения чрезвычайного положения в экономике США, чтобы юридически обосновать масштабное введение импортных тарифов, используя Закон о международных чрезвычайных экономических полномочиях (IEEPA).

История первой торговой войны Трампа (2018-2019 гг.)

По данным Tax Foundation, администрация Трампа в течение его первого президентского срока ввела несколько раундов пошлин на сталь, алюминий, стиральные машины, солнечные панели и товары из Китая, что повлияло на объем торговли на сумму более $380 млрд на момент введения и увеличило поступления в американский бюджет почти на $80 млрд. В мае 2024 года администрация Байдена объявила о дополнительных пошлинах на китайские товары на сумму $18 млрд, что привело к увеличению пошлин на $3,6 млрд. При этом при Байдене США в основном использовали для сдерживания Китая не тарифные меры, а технологические ограничения, в частности, инструменты экспортного контроля. В декабре 2024 года США ввели третий пакет технологических санкций против Китая, ограничили поставки в материковый Китай чипов памяти с высокой пропускной способностью, без которых невозможно строительство нейросетей. Под частичный запрет попала продукция компаний США и других стран, если они используют американские технологии. В ответ (и, вероятно, в упреждение реализации угроз Трампа) Китай полностью запретил поставки в США изделий, связанных с галлием, германием, сурьмой и сверхтвердыми материалами. Эти материалы применяются при производстве полупроводниковых компонент и могут использоваться для производства продукции двойного назначения.

Трамп в свой первый президентский срок обосновывал введение тарифов тем, что это поможет поднять американскую промышленность и вернуть потерянные рабочие места, сократит огромный дефицит двусторонней торговли США с Китаем и заставит Китай соблюдать права интеллектуальной собственности американских компаний, работающих в КНР.

Различные исследования показывают, что эти цели не были достигнуты (впрочем, платежи Китая американским компаниям за интеллектуальную собственность все-таки увеличились). В ходе этой торговой войны максимальный размер импортного тарифа США составлял 25% (подготовленное Белым домом в 2019 году повышение импортной пошлины на объем импорта $250 млрд с 25% до 30% не состоялось).

США не удалось сократить общий внешнеторговый дефицит, он продолжил расти, а в двусторонней торговле с Китаем немного уменьшился по сравнению с 2018 года, но остается устойчиво высоким. Дискриминационные тарифы по отношению к Китаю привели к переносу китайскими компаниями предприятий в другие страны Юго-Восточной Азии (наиболее известный пример — Вьетнам), и произведенные там товары частично заместили импорт в США из Китая. Кроме того, Китай принял ответные тарифные меры против американского экспорта объемом около $120 млрд (в основном сельскохозяйственной продукции), что также не способствовало улучшению внешнеторгового баланса США. В последние годы нарастает дефицит торговли США с ЕС и Мексикой.

Вместо ожидаемого роста промышленности и увеличения рабочих мест в США тарифы и ответные меры оказали обратный эффект. В докладе Комиссии по международной торговле США отмечается, что предполагаемый рост производства в размере $2,8 млрд в отраслях, защищенных тарифами на сталь и алюминий, был компенсирован снижением производства на $3,4 млрд в отраслях, пострадавших от более высоких цен на импортируемые сырье и материалы. По оценкеTax Foundation, долгосрочный эффект эквивалентен потере 142 тыс. рабочих мест в США. Потери ВВП США оцениваются в 0,2%. По оценке Ян Чжоу, экономиста из Университета Миннесоты, торговая война обошлась США в 2018-2019 гг. в 0,08% ВВП, а Китаю — примерно в 0,3% ВВП за этот же период, в то время как главным бенефициаром стал Вьетнам, так как релокация производства китайских компаний в эту страну привела к увеличению ее ВВП почти на 0,2%.

За повышение тарифов заплатил американский потребитель. В работе NBER The Impact of the 2018 Trade War on U.S. Prices and Welfare (Рабочий документ NBER 25672) авторы выявили, что издержки новой тарифной структуры в значительной степени были перенесены в рост цен в США, затронув внутренних потребителей и производителей, которые покупают импортные товары. Исследователи подсчитали, что тарифы сократили реальные доходы примерно на $1,4 млрд в месяц. Из-за снижения иностранной конкуренции внутренние цены производителей также выросли. Цены на промышленные товары выросли на 1 п.п. относительно сценария без торговой войны. По оценке Tax Foundation на основе фактических данных о сборах доходов, тарифы напрямую увеличили сбор пошлин с американских домохозяйств в среднем на $200–300 в год.

Оценки возможных последствий обещаний Трампа по повышению тарифов:

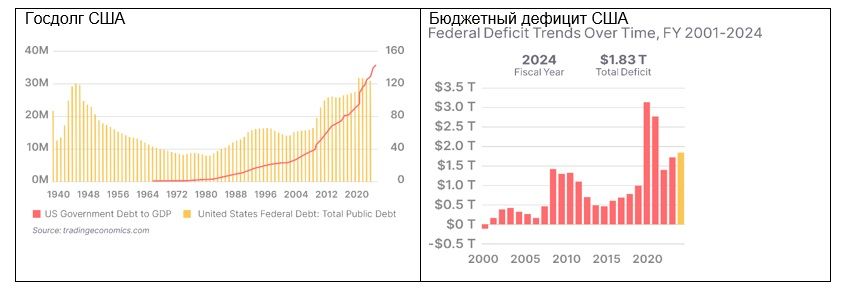

Tax Foundation: если все заявленные инициативы Трампа будут реализованы на постоянной основе, то импортные пошлины принесут $1,2 трлн поступлений в бюджет США с 2025 по 2034 год. В долгосрочной перспективе, по оценкам организации, пошлины приведут к сокращению ВВП США на 0,4% и занятости на 344 900 рабочих мест. Эти оценки не учитывают ни последствия ответных мер, ни дополнительный вред, который возникнет в результате начала глобальной торговой войны.

Peterson Institute: применяя вывод о том, что тарифы полностью перекладываются на покупателей США, мы оцениваем, что сочетание новых тарифных предложений Трампа приведет к потребительским издержкам в размере не менее 1,8% ВВП, не принимая во внимание дальнейший ущерб от иностранных ответных мер и потери конкурентоспособности. Этот расчет подразумевает, что издержки от предложенных Трампом новых тарифов будут почти в пять раз выше, чем вызванные тарифными шоками Трампа до конца 2019 года (0,4% ВВП).

В декабре 2024 года бюджетное управление Конгресса (CBO) провело анализ влияния повышения импортных тарифов на экономику США. Для целей своего прогноза CBO предположило единый тариф в размере 10% и тариф для Китая в размере 60%. Оно подсчитало, что увеличение доходов бюджета от повышения тарифов поможет сократить дефицит федерального бюджета на $2,7 трлн с 2025 по 2034 финансовый год с учетом экономических последствий и ответных мер со стороны торговых партнеров. Между тем CBO предупредило, что дополнительные тарифы сделают потребительские и капитальные товары более дорогими, заставят американские компании отложить или отказаться от новых инвестиций, могут привести к снижению производительности и спровоцировать ответные меры, которые ударят по экспорту США. Чистым результатом для экономики станет сокращение реального ВВП на 0,6% к 2034 году. Что касается инфляции, CBO считает, что тарифы Трампа повысят цены на 1% в 2026 году. Но после этого они не будут иметь дополнительных существенных эффектов. Кроме того, тарифы также приведут к росту доллара, смягчая влияние затрат на импортные товары и делая некоторые импортные услуги дешевле.

Оценки потерь ВВП США существенно варьируются в зависимости от исследовательских организаций и от сценариев:

Ноябрьский консенсус опроса экономистов от Reuters предполагает, что Трамп в начале 2025 года повысит тарифы для Китая до 40%, что может привести для Китая к потерям в размере 0,5-1% ВВП.

Налогообложение

Как известно, одним из основных экономических итогов первой каденции Трампа была налоговая реформа 2017 года (Tax Cuts and Jobs Act, TCJA). Одно из ключевых его положений — снижение ставки корпоративного налога с 35% до 21% — имеет постоянный срок действия, хотя лидеры демократов (Байден, Харрис) перед президентскими выборами говорили, что повысят ставку до 28%. Но ряд налоговых льгот, предусмотренных этим законом, имеет временный характер и, в отсутствие изменений, должны завершиться к концу 2025 года. К ним относятся налоговый вычет в 20% на сквозной доход (Pass-Through Income, PSI) от деятельности организаций (партнерств или S-корпораций) со сквозным налогообложением, что позволяет сократить налоговую нагрузку для владельцев малого бизнеса; льготы для бизнеса по процентным вычетам и ускоренной амортизации приобретенного имущества. Для физических лиц должны вернуться к прежним значениям (до TCJA) временно сниженные ставки подоходного налога и стандартные налоговые вычеты (которые реформой 2017 года были увеличены почти вдвое), с корректировкой на уровень инфляции. Перестанут применяться ограничения на налоговый вычет по налогам штатов и местным налогам.

Трамп заявлял о намерении сделать все временные льготы закона TCJA постоянными и, более того, снизить ставку корпоративного налога с 21% до 15% для компаний, производящих продукцию в США.