Недавно Entergy провела дробление акций в пропорции 2 к 1, однако с момента нашего прошлого обзора фундаментальных изменений в инвестиционном кейсе компании не произошло. Руководство Entergy сохраняет оптимистичный прогноз по росту финансовых показателей в ближайшие годы, основываясь на увеличении энергопотребления со стороны промышленных потребителей. Кроме того, благоприятная регуляторная среда будет способствовать успешной реализации ее крупной инвестпрограммы. На наш взгляд, указанные позитивные факторы уже отражены в текущей рыночной стоимости акций Entergy, и на данный момент бумаги компании справедливо оценены рынком.

Мы присваиваем рейтинг «Держать» акциям Entergy с целевой ценой $76,8 на ближайшие 12 мес. Потенциал снижения составляет 1,0%.

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Луизиана, Арканзас, Миссисипи и Техас. Клиентская база превышает 3 млн чел.

Entergy: энергетический микс, 2023 г.

Неплохой отчет за 3К24. Выручка компании снизилась на 5,0% г/г, до $3,4 млрд, и оказалась заметно ниже ожидаемых $3,7 млрд. Скорректированная чистая прибыль на акцию уменьшилась на 8,6% г/г, до $2,99, что немного лучше прогнозного значения.

Позитивные среднесрочные прогнозы руководства. По итогам 2024 г. менеджмент ожидает EPS в диапазоне $7,15–7,35, что предполагает рост на 7,1% г/г. Кроме того, прогнозируется рост показателя на 6–8% в 2025 г., с дальнейшим ускорением темпов роста до 8–9% в год в 2026–2028 гг.

Благоприятная регуляторная среда. В Луизиане продлен механизм расчета тарифа на три года, а в Техасе и Новом Орлеане одобрены проекты повышения устойчивости инфраструктуры на $435 млн с федеральными грантами. Кроме того, Entergy Louisiana и Entergy Texas получили гранты на $68 млн и $54 млн соответственно для улучшения инфраструктуры, а также подали заявку на $2,4 млрд кредитов для реализации проектов «зеленой» энергетики.

Рост энергопотребления в промышленности. Руководство Entergy ожидает, что темпы роста продаж электроэнергии в промышленном сегменте будут составлять в среднем 11–12% ежегодно до 2028 г. Ускорение темпов роста энергопотребления обеспечат дата-центры.

Дивидендные выплаты Entergy могут составить $2,62 на акцию в следующие 12 мес. Это соответствует текущей дивидендной доходности на уровне 3,4%.

Мы оценили акции Entergy при помощи модели дисконтирования дивидендов, а также мультипликаторов P/E и EV/EBITDA NTM. Потенциал снижения акций составляет 1,0%.

Высокие риски мощных штормов в регионе Мексиканского залива. Например, ураган «Ида» в 2021 году нанес значительный ущерб инфраструктуре Entergy, вызвав убытки в размере $2,6 млрд для ее электросетей.

Возможный спад в нефтеперерабатывающей отрасли. На фоне снижения прибыли крупнейших американских нефтепереработчиков и прогнозируемого сокращения мирового спроса на бензин EIA ожидает, что нефтеперерабатывающие мощности в США уменьшаться на 3% г/г в 2025 г. Спад в нефтеперерабатывающей отрасли может ограничить потенциал роста промышленного спроса на электроэнергию, который является ключевым элементом стратегии развития Entergy.

Описание эмитента

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа. Компания поставляет э/э 3 млн розничных потребителей в штатах Луизиана, Арканзас, Миссисипи и Техас. Клиентская база розничного газового бизнеса компании включает около 0,2 млн потребителей в Луизиане.

Установленные электрогенерирующие мощности под управлением Entergy составляют около 23,9 ГВт. Большую часть электроэнергии (54%) компания генерирует при помощи ТЭС, 27% приходится на АЭС и всего 2% — на ВИЭ. В 2023 г. 17% электроэнергии Entergy закупила на оптовом рынке.

Большинство выручки (97,5%) Entergy получает за счет продаж электроэнергии розничным и оптовым потребителям через пять регулируемых дочерних коммунальных компаний: Entergy Arkansas, Entergy Louisiana, Entergy Mississippi, Entergy New Orleans и Entergy Texas. Сбыт природного газа принес в 2023 г. лишь 1,5% выручки. Газовым бизнесом занимаются подразделения Entergy Louisiana и Entergy New Orleans.

Entergy: выручка по сегментам, млрд $, 2023 г.

5 декабря 2024 г. Entergy провела дробление акций в пропорции 2 к 1. В результате акционерный капитал компании на данный момент составляет 428,8 млн акций, а доля в свободном обращении (free float) — 99,6%. Крупнейшими акционерами являются The Vanguard Group (12,0%), BlackRock (9,7%) и State Street Global Advisors (5,3%).

Перспективы компании

Руководство Entergy ожидает, что темпы роста продаж электроэнергии в промышленном сегменте будут составлять в среднем 11–12% ежегодно до 2028 г., чему способствует заключение нового контракта с крупным клиентом в Луизиане. Прогноз был повышен на 300 б. п. по сравнению с предыдущими оценками. Спрос растет как на электроэнергию, производимую ТЭС, так и на энергию из ВИЭ. Помимо традиционных для Луизианы промышленных клиентов, таких как химические и нефтехимические предприятия, Entergy прогнозирует значительное увеличение спроса на электроэнергию со стороны дата-центров. Многие промышленные клиенты Entergy стремятся к декарбонизации и проявляют интерес к электроэнергии, полученной из возобновляемых источников и АЭС. Для удовлетворения этого спроса Entergy увеличила свою инвестиционную программу на $7 млрд, планируя направить средства на развитие инфраструктуры, включая модернизацию линий электропередачи и реализацию проектов в области возобновляемой энергетики.

Entergy получила ключевые одобрения регуляторов, поддерживающие ее инвестиционные планы. В Луизиане на три года продлен механизм расчета тарифа (formula rate plan), а в Новом Орлеане и Техасе утверждены инвестиции в проекты повышения надежности инфраструктуры на сумму $100 млн и $335 млн соответственно, с дополнительной поддержкой в виде федеральных грантов.

Кроме того, Entergy Louisiana получила гранты по программе «Создание устойчивой инфраструктуры и сообществ» (BRIC) в размере $68 млн, а Entergy Texas — $54 млн по программе «Партнерство в области устойчивости электросетей и инноваций» (GRIP) от Министерства энергетики США для улучшения инфраструктуры.

Компания также подала заявку на кредиты от Министерства энергетики на $2,4 млрд для финансирования проектов в области «зеленой» энергетики и ожидает окончательного согласования Федеральной комиссии по регулированию энергетики (FERC) по вопросу перевода части мощностей электростанции Grand Gulf под управление Entergy Mississippi для оптимизации распределения энергоресурсов между штатами.

Entergy активно расширяет портфель проектов в области возобновляемой энергетики, делая основной акцент на солнечные электростанции. В настоящее время мощность солнечных объектов компании составляет почти 800 МВт, а еще более 2600 МВт находятся на стадиях разработки, одобрения или регуляторного рассмотрения. Недавние проекты включают СЭС Walnut Bend мощностью 100 МВт, СЭС West Memphis мощностью 180 МВт и СЭС Driver Solar мощностью 250 МВт, расположенные в Арканзасе.

Entergy изучает возможность строительства малых модульных реакторов (SMR) и модернизацию существующих АЭС, что может добавить до 300 МВт мощности. Компания сотрудничает с Holtec и использует ранее полученное разрешение на площадку в Grand Gulf, чтобы поддержать растущий спрос со стороны энергоемких отраслей, включая центры обработки данных (ЦОД). В последнее время атомной энергетикой для обеспечения работы ЦОД заинтересовались американские технологические гиганты: сделки с операторами АЭС заключили Microsoft, Google и Amazon.

Развитие американской промышленности в регионе Мексиканского залива позитивно для Entergy. Тренд на локализацию производства стимулирует компании возвращать и расширять производственные мощности в США, штаты региона Мексиканского залива могут стать одними из главных бенефициаров этого процесса. Луизиана предлагает благоприятные налоговые условия и обладает развитой отраслью химической промышленности, Техас лидирует в нефтегазовом и аэрокосмическом секторах, а Миссисипи остается ключевым центром судостроения. Преимущества региона по издержкам, включая более низкие затраты на сырье и эксплуатацию, а также наличие квалифицированной рабочей силы и развитой транспортной сети, делают его особенно привлекательным для энергоемких отраслей. Entergy как одна из ведущих энергетических компаний на побережье Мексиканского залива заинтересована в росте промышленного производства и сопутствующем увеличении потребления электроэнергии.

Риски компании

Риски природных катастроф остаются значимым фактором для бизнеса Entergy. Регион Мексиканского залива, где компания ведет основную деятельность, является одним из наиболее подверженных влиянию мощных штормов в США. Например, ураган «Ида» в 2021 г. нанес значительный ущерб инфраструктуре Entergy, вызвав убытки в размере $2,6 млрд для её электросетей. Помимо «Иды», на регион регулярно обрушиваются другие разрушительные ураганы, такие как «Катрина» (2005) и «Гарви» (2017), которые приводили к длительным перебоям в энергоснабжении, повреждению линий электропередачи, подстанций и генерирующих мощностей.

Неопределенность в перспективах нефтеперерабатывающей отрасли создает риски для Entergy. Прибыль крупнейших американских нефтеперерабатывающих компаний продолжает снижаться из-за сокращения маржи нефтепереработки и увеличения предложения на рынке. Проблемы для нефтепереработчиков могут возникнуть и на стороне спроса: по прогнозу S&P Global Commodity Insights, мировой спрос на бензин в этом году достигнет пика в 28 млн баррелей в сутки на фоне роста числа электромобилей и повышения топливной эффективности транспортных средств. На этом фоне ожидается дальнейшее сокращение нефтеперерабатывающих мощностей в регионе Мексиканского залива. В частности, LyondellBasell Industries подтвердила планы закрытия завода в Хьюстоне мощностью 263 тыс. баррелей в сутки. По оценкам EIA, нефтеперерабатывающие мощности в США в целом сократятся на 3% в 2025 г. Спад в нефтеперерабатывающей отрасли может ограничить потенциал роста промышленного спроса на электроэнергию, который является ключевым элементом стратегии развития Entergy.

Выплаты акционерам

По нашим расчетам, дивиденды Entergy в следующие 12 мес. могут составить $2,62, что соответствует средней для американского коммунального сектора дивидендной доходности в 3,4%. С учетом обновленного прогноза по EPS в 2025–2028 гг. норма дивидендных выплат Entergy будет постепенно опускаться ниже 60%.

Entergy: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Результаты Entergy в 3К24 оказались умеренными. Выручка компании снизилась на 5,0% г/г, до $3,4 млрд, что значительно ниже прогнозируемых $3,7 млрд. В основном снижение выручки связано с сокращением продаж в жилом секторе, главным образом из-за погодных условий: в прошлом году показатели были выше благодаря аномально жаркой погоде, что увеличивало спрос на электроэнергию для охлаждения. Скорректированная чистая прибыль на акцию снизилась на 8,6% г/г, до $1,50, однако этот результат немного превзошел ожидания аналитиков.

Руководство Entergy существенно улучшило прогнозы будущих финансовых результатов. По итогам 2024 г. менеджмент ожидает прибыль на акцию (EPS) в диапазоне $3,56–3,66, что соответствует росту на 7,1% г/г. Кроме того, пересмотрены в сторону повышения цели по EPS на период 2025–2028 гг. Теперь прогнозируется рост показателя на 6–8% в 2025 г., с дальнейшим ускорением темпов роста до 8–9% ежегодно в 2026–2028 гг. Такой оптимизм отражает уверенность руководства в устойчивости бизнеса и реализации ключевых стратегических инициатив, включая инвестиции в модернизацию инфраструктуры и развитие ВИЭ.

Entergy расширила свою инвестиционную программу на $7 млрд, что связано с более высоким, чем ожидалось, ростом спроса на электроэнергию со стороны промышленного сектора. Дополнительные вложения будут направлены на развитие и модернизацию инфраструктуры, включая строительство новых мощностей, повышение надежности электросетей и поддержку проектов в области возобновляемой энергетики. Эти меры позволят компании удовлетворить растущие потребности энергоемких отраслей и обеспечить долгосрочный устойчивый рост.

Реализация расширенной инвестиционной программы будет финансироваться как за счет долгового капитала, так и через дополнительный выпуск акций. В частности, Entergy планирует привлечь $3 млрд в период с 2026 по 2028 г. через допэмиссию акций по схеме ATM (at-the-market offering), которая позволяет компании постепенно продавать акции на открытом рынке по текущей рыночной цене. Кроме того, Entergy подала заявку на получение низкопроцентных кредитов от Министерства энергетики США на сумму $2,4 млрд. Компания поддерживает и метрики ликвидности на удовлетворительном уровне, что позволяет сохранять стабильные кредитные рейтинги и минимизировать риски, связанные с привлечением дополнительного долга.

Entergy: ключевые данные отчетности, млрд $

Entergy: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Entergy мы использовали два подхода: сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $30,9 млрд, что соответствует $72,3 на акцию. Потенциал снижения равен 6,9%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $28,1 млрд, или $65,6 на акцию. Потенциал снижения составляет 15,5%.

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значение целевой капитализации. Таким образом, комбинированная целевая капитализация Entergy составляет $29,6 млрд, или $68,9 на акцию, что соответствует потенциалу снижения на 11,2%.

Entergy: сравнительная оценка

Entergy: расчет целевой стоимости акций по сравнительному методу

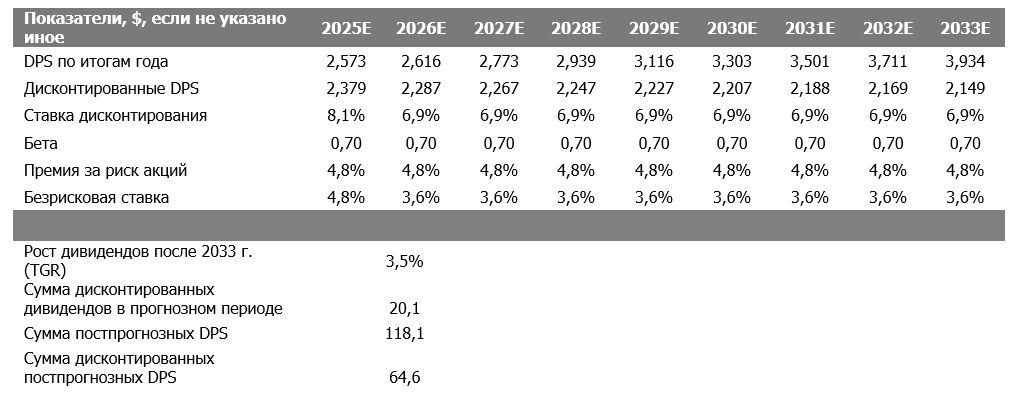

Для построения модели дисконтирования дивидендов мы учли планы менеджмента по росту EPS на 8–9% в долгосрочном периоде, а также цель по увеличению дивидендных выплат на 6% в год. Учитывая эти допущения, целевая цена акций Entergy по DDM составляет $84,7 c потенциалом роста на 9,1%.

Entergy: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций Entergy мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DDM. Таким образом, взвешенная целевая цена акций Entergy равна $76,8, что подразумевает снижение на 1,0% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

Entergy: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций Entergy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $82,0 (апсайд — 5,7%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities — $85,00 (Overweight), Keybank Capital Markets — $81,00 (Sector Weight).

Акции на фондовом рынке

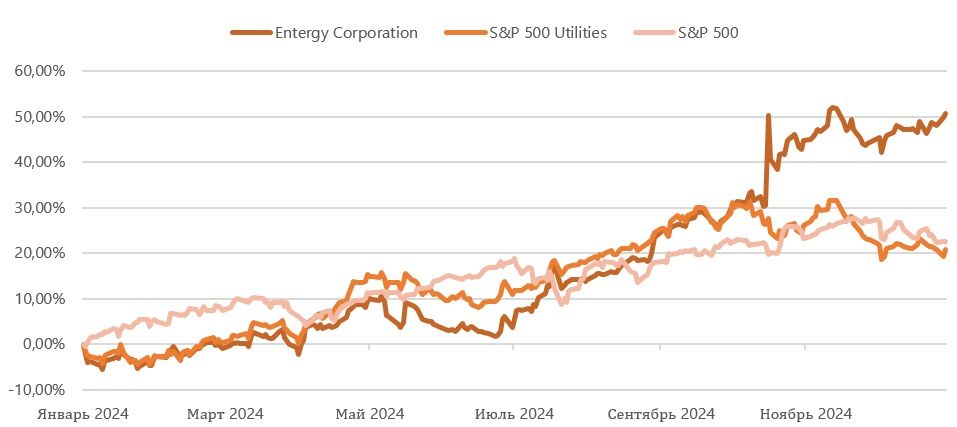

Доходность акций Entergy продолжает опережать не только отраслевой индекс, но и бенчмарк широкого рынка. За последние 12 мес. акции Entergy выросли в цене на 50,7%, тогда как отраслевой индекс S&P 500 Utilities увеличился на 20,9%, а S&P 500 — на 22,6%. Наиболее значительный рост котировок Entergy произошел после публикации финансового отчета за третий квартал 2024 года, представленного 31 октября. Руководство компании одним из первых среди американских энергетических компаний повысило долгосрочные прогнозы финансовых показателей, отметив увеличение спроса со стороны промышленных потребителей. Дополнительно инвесторов порадовал переход к ежегодному увеличению дивидендов на 6%.

Entergy: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что котировки Entergy сформировали фигуру «бычий треугольник» и в настоящее время находятся вблизи его верхней границы. В ближайшие дни инвесторам следует внимательно следить за дальнейшим движением котировок вблизи границ треугольника, так как это может указать на дальнейшее направление тренда. Пробой верхней границы треугольника может открыть потенциал для роста до верхней границы долгосрочного восходящего канала, расположенной в районе $87. В случае пробоя нижней границы треугольника возможно завершение восходящего тренда и снижение котировок к уровню поддержки около $67.

Мы присваиваем рейтинг «Держать» акциям Entergy с целевой ценой $76,8 на ближайшие 12 мес. Потенциал снижения составляет 1,0%.

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Луизиана, Арканзас, Миссисипи и Техас. Клиентская база превышает 3 млн чел.

Entergy: энергетический микс, 2023 г.

Неплохой отчет за 3К24. Выручка компании снизилась на 5,0% г/г, до $3,4 млрд, и оказалась заметно ниже ожидаемых $3,7 млрд. Скорректированная чистая прибыль на акцию уменьшилась на 8,6% г/г, до $2,99, что немного лучше прогнозного значения.

Позитивные среднесрочные прогнозы руководства. По итогам 2024 г. менеджмент ожидает EPS в диапазоне $7,15–7,35, что предполагает рост на 7,1% г/г. Кроме того, прогнозируется рост показателя на 6–8% в 2025 г., с дальнейшим ускорением темпов роста до 8–9% в год в 2026–2028 гг.

Благоприятная регуляторная среда. В Луизиане продлен механизм расчета тарифа на три года, а в Техасе и Новом Орлеане одобрены проекты повышения устойчивости инфраструктуры на $435 млн с федеральными грантами. Кроме того, Entergy Louisiana и Entergy Texas получили гранты на $68 млн и $54 млн соответственно для улучшения инфраструктуры, а также подали заявку на $2,4 млрд кредитов для реализации проектов «зеленой» энергетики.

Рост энергопотребления в промышленности. Руководство Entergy ожидает, что темпы роста продаж электроэнергии в промышленном сегменте будут составлять в среднем 11–12% ежегодно до 2028 г. Ускорение темпов роста энергопотребления обеспечат дата-центры.

Дивидендные выплаты Entergy могут составить $2,62 на акцию в следующие 12 мес. Это соответствует текущей дивидендной доходности на уровне 3,4%.

Мы оценили акции Entergy при помощи модели дисконтирования дивидендов, а также мультипликаторов P/E и EV/EBITDA NTM. Потенциал снижения акций составляет 1,0%.

Высокие риски мощных штормов в регионе Мексиканского залива. Например, ураган «Ида» в 2021 году нанес значительный ущерб инфраструктуре Entergy, вызвав убытки в размере $2,6 млрд для ее электросетей.

Возможный спад в нефтеперерабатывающей отрасли. На фоне снижения прибыли крупнейших американских нефтепереработчиков и прогнозируемого сокращения мирового спроса на бензин EIA ожидает, что нефтеперерабатывающие мощности в США уменьшаться на 3% г/г в 2025 г. Спад в нефтеперерабатывающей отрасли может ограничить потенциал роста промышленного спроса на электроэнергию, который является ключевым элементом стратегии развития Entergy.

Описание эмитента

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа. Компания поставляет э/э 3 млн розничных потребителей в штатах Луизиана, Арканзас, Миссисипи и Техас. Клиентская база розничного газового бизнеса компании включает около 0,2 млн потребителей в Луизиане.

Установленные электрогенерирующие мощности под управлением Entergy составляют около 23,9 ГВт. Большую часть электроэнергии (54%) компания генерирует при помощи ТЭС, 27% приходится на АЭС и всего 2% — на ВИЭ. В 2023 г. 17% электроэнергии Entergy закупила на оптовом рынке.

Большинство выручки (97,5%) Entergy получает за счет продаж электроэнергии розничным и оптовым потребителям через пять регулируемых дочерних коммунальных компаний: Entergy Arkansas, Entergy Louisiana, Entergy Mississippi, Entergy New Orleans и Entergy Texas. Сбыт природного газа принес в 2023 г. лишь 1,5% выручки. Газовым бизнесом занимаются подразделения Entergy Louisiana и Entergy New Orleans.

Entergy: выручка по сегментам, млрд $, 2023 г.

5 декабря 2024 г. Entergy провела дробление акций в пропорции 2 к 1. В результате акционерный капитал компании на данный момент составляет 428,8 млн акций, а доля в свободном обращении (free float) — 99,6%. Крупнейшими акционерами являются The Vanguard Group (12,0%), BlackRock (9,7%) и State Street Global Advisors (5,3%).

Перспективы компании

Руководство Entergy ожидает, что темпы роста продаж электроэнергии в промышленном сегменте будут составлять в среднем 11–12% ежегодно до 2028 г., чему способствует заключение нового контракта с крупным клиентом в Луизиане. Прогноз был повышен на 300 б. п. по сравнению с предыдущими оценками. Спрос растет как на электроэнергию, производимую ТЭС, так и на энергию из ВИЭ. Помимо традиционных для Луизианы промышленных клиентов, таких как химические и нефтехимические предприятия, Entergy прогнозирует значительное увеличение спроса на электроэнергию со стороны дата-центров. Многие промышленные клиенты Entergy стремятся к декарбонизации и проявляют интерес к электроэнергии, полученной из возобновляемых источников и АЭС. Для удовлетворения этого спроса Entergy увеличила свою инвестиционную программу на $7 млрд, планируя направить средства на развитие инфраструктуры, включая модернизацию линий электропередачи и реализацию проектов в области возобновляемой энергетики.

Entergy получила ключевые одобрения регуляторов, поддерживающие ее инвестиционные планы. В Луизиане на три года продлен механизм расчета тарифа (formula rate plan), а в Новом Орлеане и Техасе утверждены инвестиции в проекты повышения надежности инфраструктуры на сумму $100 млн и $335 млн соответственно, с дополнительной поддержкой в виде федеральных грантов.

Кроме того, Entergy Louisiana получила гранты по программе «Создание устойчивой инфраструктуры и сообществ» (BRIC) в размере $68 млн, а Entergy Texas — $54 млн по программе «Партнерство в области устойчивости электросетей и инноваций» (GRIP) от Министерства энергетики США для улучшения инфраструктуры.

Компания также подала заявку на кредиты от Министерства энергетики на $2,4 млрд для финансирования проектов в области «зеленой» энергетики и ожидает окончательного согласования Федеральной комиссии по регулированию энергетики (FERC) по вопросу перевода части мощностей электростанции Grand Gulf под управление Entergy Mississippi для оптимизации распределения энергоресурсов между штатами.

Entergy активно расширяет портфель проектов в области возобновляемой энергетики, делая основной акцент на солнечные электростанции. В настоящее время мощность солнечных объектов компании составляет почти 800 МВт, а еще более 2600 МВт находятся на стадиях разработки, одобрения или регуляторного рассмотрения. Недавние проекты включают СЭС Walnut Bend мощностью 100 МВт, СЭС West Memphis мощностью 180 МВт и СЭС Driver Solar мощностью 250 МВт, расположенные в Арканзасе.

Entergy изучает возможность строительства малых модульных реакторов (SMR) и модернизацию существующих АЭС, что может добавить до 300 МВт мощности. Компания сотрудничает с Holtec и использует ранее полученное разрешение на площадку в Grand Gulf, чтобы поддержать растущий спрос со стороны энергоемких отраслей, включая центры обработки данных (ЦОД). В последнее время атомной энергетикой для обеспечения работы ЦОД заинтересовались американские технологические гиганты: сделки с операторами АЭС заключили Microsoft, Google и Amazon.

Развитие американской промышленности в регионе Мексиканского залива позитивно для Entergy. Тренд на локализацию производства стимулирует компании возвращать и расширять производственные мощности в США, штаты региона Мексиканского залива могут стать одними из главных бенефициаров этого процесса. Луизиана предлагает благоприятные налоговые условия и обладает развитой отраслью химической промышленности, Техас лидирует в нефтегазовом и аэрокосмическом секторах, а Миссисипи остается ключевым центром судостроения. Преимущества региона по издержкам, включая более низкие затраты на сырье и эксплуатацию, а также наличие квалифицированной рабочей силы и развитой транспортной сети, делают его особенно привлекательным для энергоемких отраслей. Entergy как одна из ведущих энергетических компаний на побережье Мексиканского залива заинтересована в росте промышленного производства и сопутствующем увеличении потребления электроэнергии.

Риски компании

Риски природных катастроф остаются значимым фактором для бизнеса Entergy. Регион Мексиканского залива, где компания ведет основную деятельность, является одним из наиболее подверженных влиянию мощных штормов в США. Например, ураган «Ида» в 2021 г. нанес значительный ущерб инфраструктуре Entergy, вызвав убытки в размере $2,6 млрд для её электросетей. Помимо «Иды», на регион регулярно обрушиваются другие разрушительные ураганы, такие как «Катрина» (2005) и «Гарви» (2017), которые приводили к длительным перебоям в энергоснабжении, повреждению линий электропередачи, подстанций и генерирующих мощностей.

Неопределенность в перспективах нефтеперерабатывающей отрасли создает риски для Entergy. Прибыль крупнейших американских нефтеперерабатывающих компаний продолжает снижаться из-за сокращения маржи нефтепереработки и увеличения предложения на рынке. Проблемы для нефтепереработчиков могут возникнуть и на стороне спроса: по прогнозу S&P Global Commodity Insights, мировой спрос на бензин в этом году достигнет пика в 28 млн баррелей в сутки на фоне роста числа электромобилей и повышения топливной эффективности транспортных средств. На этом фоне ожидается дальнейшее сокращение нефтеперерабатывающих мощностей в регионе Мексиканского залива. В частности, LyondellBasell Industries подтвердила планы закрытия завода в Хьюстоне мощностью 263 тыс. баррелей в сутки. По оценкам EIA, нефтеперерабатывающие мощности в США в целом сократятся на 3% в 2025 г. Спад в нефтеперерабатывающей отрасли может ограничить потенциал роста промышленного спроса на электроэнергию, который является ключевым элементом стратегии развития Entergy.

Выплаты акционерам

По нашим расчетам, дивиденды Entergy в следующие 12 мес. могут составить $2,62, что соответствует средней для американского коммунального сектора дивидендной доходности в 3,4%. С учетом обновленного прогноза по EPS в 2025–2028 гг. норма дивидендных выплат Entergy будет постепенно опускаться ниже 60%.

Entergy: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Результаты Entergy в 3К24 оказались умеренными. Выручка компании снизилась на 5,0% г/г, до $3,4 млрд, что значительно ниже прогнозируемых $3,7 млрд. В основном снижение выручки связано с сокращением продаж в жилом секторе, главным образом из-за погодных условий: в прошлом году показатели были выше благодаря аномально жаркой погоде, что увеличивало спрос на электроэнергию для охлаждения. Скорректированная чистая прибыль на акцию снизилась на 8,6% г/г, до $1,50, однако этот результат немного превзошел ожидания аналитиков.

Руководство Entergy существенно улучшило прогнозы будущих финансовых результатов. По итогам 2024 г. менеджмент ожидает прибыль на акцию (EPS) в диапазоне $3,56–3,66, что соответствует росту на 7,1% г/г. Кроме того, пересмотрены в сторону повышения цели по EPS на период 2025–2028 гг. Теперь прогнозируется рост показателя на 6–8% в 2025 г., с дальнейшим ускорением темпов роста до 8–9% ежегодно в 2026–2028 гг. Такой оптимизм отражает уверенность руководства в устойчивости бизнеса и реализации ключевых стратегических инициатив, включая инвестиции в модернизацию инфраструктуры и развитие ВИЭ.

Entergy расширила свою инвестиционную программу на $7 млрд, что связано с более высоким, чем ожидалось, ростом спроса на электроэнергию со стороны промышленного сектора. Дополнительные вложения будут направлены на развитие и модернизацию инфраструктуры, включая строительство новых мощностей, повышение надежности электросетей и поддержку проектов в области возобновляемой энергетики. Эти меры позволят компании удовлетворить растущие потребности энергоемких отраслей и обеспечить долгосрочный устойчивый рост.

Реализация расширенной инвестиционной программы будет финансироваться как за счет долгового капитала, так и через дополнительный выпуск акций. В частности, Entergy планирует привлечь $3 млрд в период с 2026 по 2028 г. через допэмиссию акций по схеме ATM (at-the-market offering), которая позволяет компании постепенно продавать акции на открытом рынке по текущей рыночной цене. Кроме того, Entergy подала заявку на получение низкопроцентных кредитов от Министерства энергетики США на сумму $2,4 млрд. Компания поддерживает и метрики ликвидности на удовлетворительном уровне, что позволяет сохранять стабильные кредитные рейтинги и минимизировать риски, связанные с привлечением дополнительного долга.

Entergy: ключевые данные отчетности, млрд $

Entergy: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Entergy мы использовали два подхода: сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $30,9 млрд, что соответствует $72,3 на акцию. Потенциал снижения равен 6,9%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $28,1 млрд, или $65,6 на акцию. Потенциал снижения составляет 15,5%.

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значение целевой капитализации. Таким образом, комбинированная целевая капитализация Entergy составляет $29,6 млрд, или $68,9 на акцию, что соответствует потенциалу снижения на 11,2%.

Entergy: сравнительная оценка

Entergy: расчет целевой стоимости акций по сравнительному методу

Для построения модели дисконтирования дивидендов мы учли планы менеджмента по росту EPS на 8–9% в долгосрочном периоде, а также цель по увеличению дивидендных выплат на 6% в год. Учитывая эти допущения, целевая цена акций Entergy по DDM составляет $84,7 c потенциалом роста на 9,1%.

Entergy: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций Entergy мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DDM. Таким образом, взвешенная целевая цена акций Entergy равна $76,8, что подразумевает снижение на 1,0% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

Entergy: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций Entergy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $82,0 (апсайд — 5,7%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities — $85,00 (Overweight), Keybank Capital Markets — $81,00 (Sector Weight).

Акции на фондовом рынке

Доходность акций Entergy продолжает опережать не только отраслевой индекс, но и бенчмарк широкого рынка. За последние 12 мес. акции Entergy выросли в цене на 50,7%, тогда как отраслевой индекс S&P 500 Utilities увеличился на 20,9%, а S&P 500 — на 22,6%. Наиболее значительный рост котировок Entergy произошел после публикации финансового отчета за третий квартал 2024 года, представленного 31 октября. Руководство компании одним из первых среди американских энергетических компаний повысило долгосрочные прогнозы финансовых показателей, отметив увеличение спроса со стороны промышленных потребителей. Дополнительно инвесторов порадовал переход к ежегодному увеличению дивидендов на 6%.

Entergy: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что котировки Entergy сформировали фигуру «бычий треугольник» и в настоящее время находятся вблизи его верхней границы. В ближайшие дни инвесторам следует внимательно следить за дальнейшим движением котировок вблизи границ треугольника, так как это может указать на дальнейшее направление тренда. Пробой верхней границы треугольника может открыть потенциал для роста до верхней границы долгосрочного восходящего канала, расположенной в районе $87. В случае пробоя нижней границы треугольника возможно завершение восходящего тренда и снижение котировок к уровню поддержки около $67.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба