16 января 2025 Финам

Flowco Holdings — американская нефтесервисная компания, занимающаяся предоставлением решений для оптимизации добычи и сокращения выбросов в нефтегазовой отрасли.

Название компании: Flowco Holdings

Индустрия: нефтегазовый сектор

Год основания: 2024 год

Дата IPO: 15.01.2025

Дата начала торгов: 16.01.2025

Биржа: NYSE

Тикер: FLOC

ISIN: US3429091081

Цена размещения: $21-23

Привлекаемая сумма: $358,1 млн при цене размещения $22,0 после учёта расходов на размещение ($413,3 в случае исполнения опциона андеррайтеров).

Объем размещения: 17 800 000 обыкновенных акций класса A. Компания также предоставила андеррайтерам 30-дневный опцион на покупку дополнительных 2 670 000 акций.

Количество акций после размещения (включая акции класса B): 87 894 571

Прогнозная рыночная капитализация: $1,9 млрд (исходя из средней цены размещения $22,0)

Андеррайтеры: J.P. Morgan, Jefferies, Piper Sandler и Evercore ISI

В рамках IPO Flowco Holdings планирует разместить на бирже NYSE 17 800 000 обыкновенных акций по цене $21-23 за акцию. Кроме того, андеррайтеры имеют опцион на покупку дополнительных 2 670 000 акций в течение 30 дней после размещения. Акции Flowco Holdings будут торговаться под тикером FLOC.

Технически в результате IPO Flowco Holdings станет холдинговой компанией, потратив средства с IPO на приобретение доли в Flowco LLC, занимающейся непосредственно операционной деятельностью. Основная часть средств, полученных Flowco LLC в результате транзакции, будет потрачена на погашение долга и общекорпоративные нужды.

Капитализация компании по итогам размещения должна составить порядка $1,9 млрд.

Описание и бизнес компании

Flowco Holdings — ведущий американский поставщик решений для оптимизации добычи нефти и газа, механизированной добычи (т.е. использования дополнительных технологий для добычи, когда природного давления в скважине не хватает) и сокращения выбросов. Компания предлагает широкий спектр продуктов и услуг, включая системы высокого давления для газлифта (HPGL), традиционные газлифтные системы, плунжерные лифты. Эти решения позволяют нефтегазовым компаниям повышать рентабельность и продлевать экономический срок службы скважин. Flowco также производит и обслуживает системы улавливания газов и снижения выбросов метана, что помогает клиентам соблюдать экологические нормы и достигать целей декарбонизации. Компания работает во всех ключевых регионах добычи нефти и газа в США, предоставляя надежные и долговечные решения крупнейшим производителям.

Основные направления деятельности Flowco разделены на два сегмента: Production Solutions (решения для оптимизации добычи), на который приходится 60% выручки, и Natural Gas Technologies (технологии для работы с природным газом), на который приходится 40% выручки. Преимуществом экономической модели Flowco Holdings является фокус на повышение эффективности уже существующих добывающих мощностях, что делает компанию менее зависимой от объема бурения в Штатах.

Рынок и перспективы развития

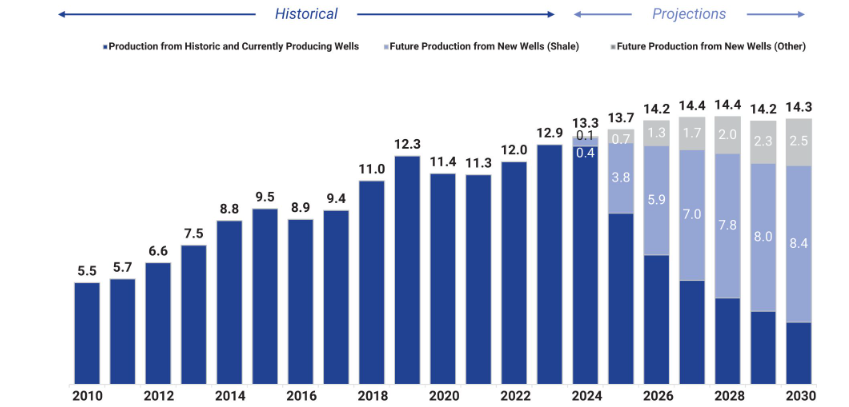

Консалтинговое агентство Rystad Energy прогнозирует, что в ближайшие годы добыча нефти в США продолжит рост, а потом выйдет на плато. Однако, несмотря на постепенный выход добычи на плато, нефтесервисный сектор и особенно технологии по оптимизации и интенсификации добычи останутся востребованными на фоне достаточно быстрого истощения скважин в США. Согласно прогнозу, к 2030 году около 76% добычи нефти в Штатах будет приходится на еще не введенные в эксплуатацию скважины, что в период 2024-2030 гг. будет поддерживать нефтесервисный сектор в стране. Дополнительной поддержкой для сектора также может стать избрание Трампа, который активно поддерживает увеличение добычи углеводородов в США.

Прогноз добычи нефти в США, млн барр./сутки

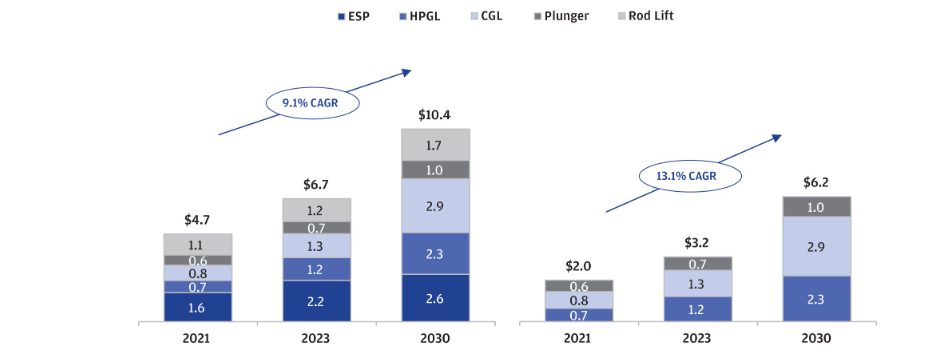

На фоне планов по умеренному росту добычи в США и достаточно быстрому истощения скважин в ключевых регионах добычи повысится актуальность так называемой механизированной добычи (artificial lift) — одного из ключевых направлений деятельности Flowco. Механизированная добыча — это использование для добычи различных технологий в более поздние периоды жизненного цикла скважины, когда природного давления уже не хватает для добычи. По оценкам Rystad Energy, за период 2021-2030 гг. рынок механизированной добычи в Штатах будет расти в среднем на 9,1% в год. При этом наиболее высокие темпы роста (в среднем 13,1% в год) будут наблюдаться в различных видах газлифта (HPGL и CGL) и плунжерном лифте (Plunger). Полагаем, что развитие данного рынка будет ключевым фактором роста выручки Flowco в среднесрочной перспективе.

Объем целевого рынка сегмента механизированной добычи в США, $ млрд

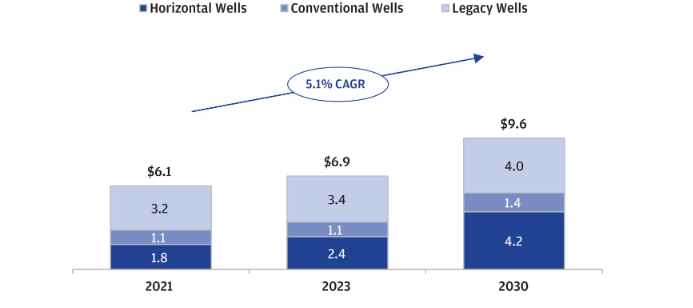

В последние годы производители нефти и газа испытывают растущее давление со стороны экологической повестки относительно объема выбросов при добыче. В частности, Inflation Reduction Act предусматривает штрафы в $900 за тонну избыточных выбросов парниковых газов с ростом этого значения до $1500 к 2026 году. На этом фоне все более актуальными становятся технологии по детектированию и улавливанию парниковых газов, производством которых в том числе занимается Flowco. По оценкам Rystad Energy, рынок установок по улавливанию парниковых газов в США за период 2023-2030 может вырасти на 39,1% до $9,6 млрд.

Объем рынка установок по улавливанию парниковых газов в США, $ млрд

Финансовое положение

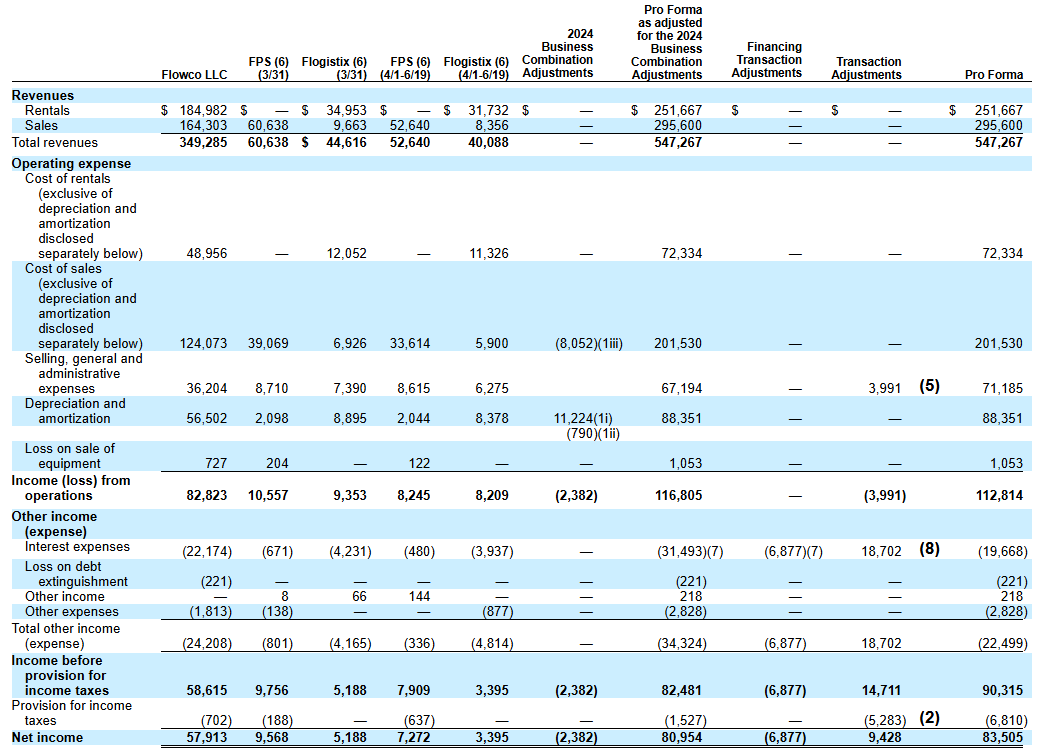

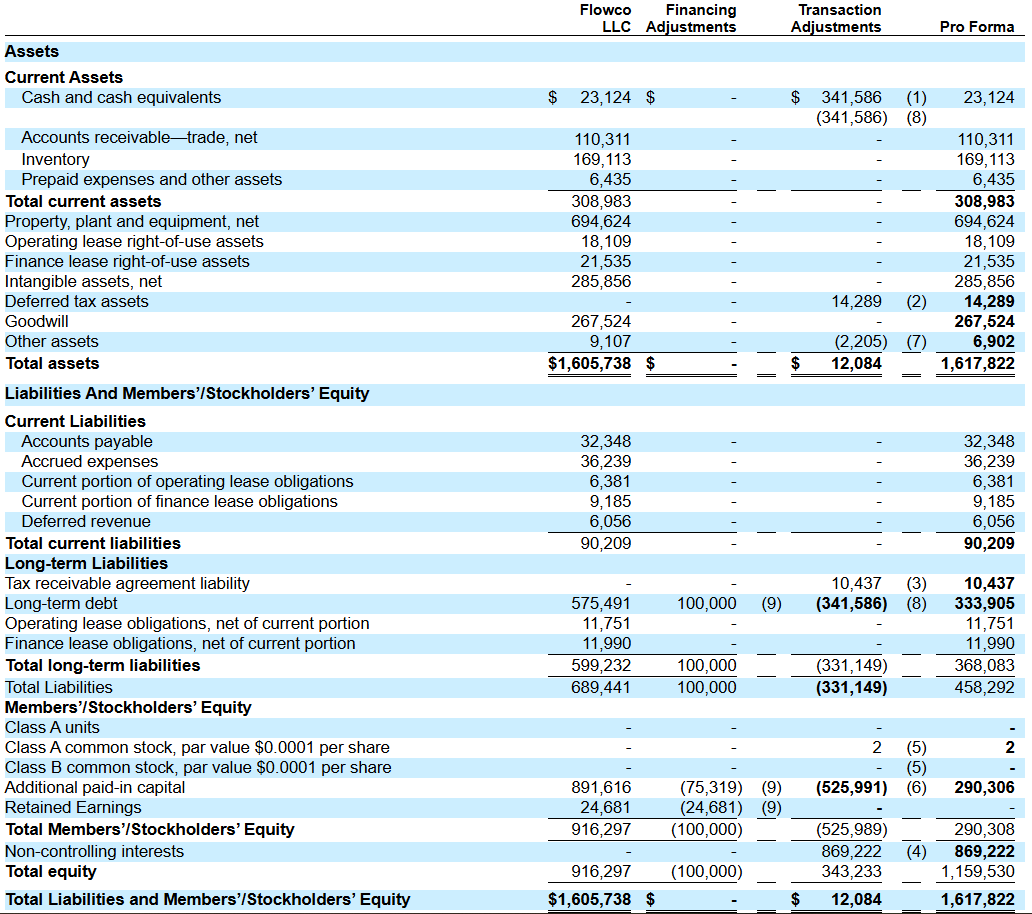

На данный момент холдинговая компания, которая фактически будет объединять в себя компании Estis Intermediate, Flowco Productions и Flogistix Intermediate, является прибыльной. Поясним, что в первую очередь имеет значение так называемая Pro Forma отчетность, то есть теоретическая отчетность холдинговой компании, которая получится в результате IPO.

По итогам 9 месяцев, закончившихся в сентябре 2024 года, Pro Forma выручка Flowco Holdings составила $547,3 млн, скорр. EBITDA — $ 206,4 млн, а чистая прибыль — $83,5 млн (включая прибыль, приходящуюся на держателей акций класса B). Кроме того, отметим, что в результате IPO чистый долг Flowco Holdings сократится на $341,6 млн (при размещении по цене в $22,0) до $ 332,0 млн, что предполагает комфортную долговую нагрузку.

Отметим также, что Flowco Holdings не раскрывает динамику Pro Forma финансовых результатов за прошлые периоды, однако показывает динамику показателей Flowco LLC, являющегося ключевым активом, вошедшим в холдинг. Так, по итогам 9 месяцев, закончившихся в сентябре 2024 года, выручка Flowco LLC выросла на 108% (г/г) до $349,3 млн, а скорр. EBITDA — на 69% (г/г) до $148,7 млн. Вероятно, сопоставимый весьма впечатляющий рост финансовых результатов наблюдается и у Flowco Holdings в целом.

Основные показатели финансовой отчетности Flowco Holdings

Перспективы IPO

Для оценки IPO Flowco Holdings мы использовали среднеотраслевые значения мультипликаторов компаний из американского нефтесервисного сектора, основанные на данных консенсуса Reuters.

Наша оценка капитализации с учетом прогнозных EBITDA 2024E в размере $280 млн, чистой прибыли 2024E $114 млн, чистого долга $332 млн предполагает диапазон цен от $18,5 до $21,4 за акцию. Усредненная оценка по мультипликаторам относительно отрасли составляет $20,0 за акцию, что немного ниже нижней границы диапазона размещения ($21 за акцию). Иначе говоря, Flowco Holdings размещается с небольшой премией по мультипликаторам к сектору, что, однако, компенсируется высокими для отрасли темпами роста бизнеса. Отметим также, что для упрощения расчетов мы приравнивали стоимость акций класса B к стоимости акций класса A, учитывая их одинаковые права.

Факторы риска

Среди ключевых факторов риска инвестиций в IPO Flowco Holdings мы отмечаем следующее:

- бизнес Flowco Holdings является цикличным и зависит от волатильных цен на нефть и газ, а также от состояния экономики США в целом;

- нефтесервисный сектор в США является высококонкурентным;

- Flowco достаточно сильно зависит от крупнейших клиентов: доля десяти самых крупных клиентов в выручке составляет около 51%;

- администрация Трампа может смягчить экологические нормы, что снизило бы спрос на технологии по улавливанию парниковых газов;

- развитие возобновляемых источников энергии может снизить спрос на нефтесервисные услуги.

Название компании: Flowco Holdings

Индустрия: нефтегазовый сектор

Год основания: 2024 год

Дата IPO: 15.01.2025

Дата начала торгов: 16.01.2025

Биржа: NYSE

Тикер: FLOC

ISIN: US3429091081

Цена размещения: $21-23

Привлекаемая сумма: $358,1 млн при цене размещения $22,0 после учёта расходов на размещение ($413,3 в случае исполнения опциона андеррайтеров).

Объем размещения: 17 800 000 обыкновенных акций класса A. Компания также предоставила андеррайтерам 30-дневный опцион на покупку дополнительных 2 670 000 акций.

Количество акций после размещения (включая акции класса B): 87 894 571

Прогнозная рыночная капитализация: $1,9 млрд (исходя из средней цены размещения $22,0)

Андеррайтеры: J.P. Morgan, Jefferies, Piper Sandler и Evercore ISI

В рамках IPO Flowco Holdings планирует разместить на бирже NYSE 17 800 000 обыкновенных акций по цене $21-23 за акцию. Кроме того, андеррайтеры имеют опцион на покупку дополнительных 2 670 000 акций в течение 30 дней после размещения. Акции Flowco Holdings будут торговаться под тикером FLOC.

Технически в результате IPO Flowco Holdings станет холдинговой компанией, потратив средства с IPO на приобретение доли в Flowco LLC, занимающейся непосредственно операционной деятельностью. Основная часть средств, полученных Flowco LLC в результате транзакции, будет потрачена на погашение долга и общекорпоративные нужды.

Капитализация компании по итогам размещения должна составить порядка $1,9 млрд.

Описание и бизнес компании

Flowco Holdings — ведущий американский поставщик решений для оптимизации добычи нефти и газа, механизированной добычи (т.е. использования дополнительных технологий для добычи, когда природного давления в скважине не хватает) и сокращения выбросов. Компания предлагает широкий спектр продуктов и услуг, включая системы высокого давления для газлифта (HPGL), традиционные газлифтные системы, плунжерные лифты. Эти решения позволяют нефтегазовым компаниям повышать рентабельность и продлевать экономический срок службы скважин. Flowco также производит и обслуживает системы улавливания газов и снижения выбросов метана, что помогает клиентам соблюдать экологические нормы и достигать целей декарбонизации. Компания работает во всех ключевых регионах добычи нефти и газа в США, предоставляя надежные и долговечные решения крупнейшим производителям.

Основные направления деятельности Flowco разделены на два сегмента: Production Solutions (решения для оптимизации добычи), на который приходится 60% выручки, и Natural Gas Technologies (технологии для работы с природным газом), на который приходится 40% выручки. Преимуществом экономической модели Flowco Holdings является фокус на повышение эффективности уже существующих добывающих мощностях, что делает компанию менее зависимой от объема бурения в Штатах.

Рынок и перспективы развития

Консалтинговое агентство Rystad Energy прогнозирует, что в ближайшие годы добыча нефти в США продолжит рост, а потом выйдет на плато. Однако, несмотря на постепенный выход добычи на плато, нефтесервисный сектор и особенно технологии по оптимизации и интенсификации добычи останутся востребованными на фоне достаточно быстрого истощения скважин в США. Согласно прогнозу, к 2030 году около 76% добычи нефти в Штатах будет приходится на еще не введенные в эксплуатацию скважины, что в период 2024-2030 гг. будет поддерживать нефтесервисный сектор в стране. Дополнительной поддержкой для сектора также может стать избрание Трампа, который активно поддерживает увеличение добычи углеводородов в США.

Прогноз добычи нефти в США, млн барр./сутки

На фоне планов по умеренному росту добычи в США и достаточно быстрому истощения скважин в ключевых регионах добычи повысится актуальность так называемой механизированной добычи (artificial lift) — одного из ключевых направлений деятельности Flowco. Механизированная добыча — это использование для добычи различных технологий в более поздние периоды жизненного цикла скважины, когда природного давления уже не хватает для добычи. По оценкам Rystad Energy, за период 2021-2030 гг. рынок механизированной добычи в Штатах будет расти в среднем на 9,1% в год. При этом наиболее высокие темпы роста (в среднем 13,1% в год) будут наблюдаться в различных видах газлифта (HPGL и CGL) и плунжерном лифте (Plunger). Полагаем, что развитие данного рынка будет ключевым фактором роста выручки Flowco в среднесрочной перспективе.

Объем целевого рынка сегмента механизированной добычи в США, $ млрд

В последние годы производители нефти и газа испытывают растущее давление со стороны экологической повестки относительно объема выбросов при добыче. В частности, Inflation Reduction Act предусматривает штрафы в $900 за тонну избыточных выбросов парниковых газов с ростом этого значения до $1500 к 2026 году. На этом фоне все более актуальными становятся технологии по детектированию и улавливанию парниковых газов, производством которых в том числе занимается Flowco. По оценкам Rystad Energy, рынок установок по улавливанию парниковых газов в США за период 2023-2030 может вырасти на 39,1% до $9,6 млрд.

Объем рынка установок по улавливанию парниковых газов в США, $ млрд

Финансовое положение

На данный момент холдинговая компания, которая фактически будет объединять в себя компании Estis Intermediate, Flowco Productions и Flogistix Intermediate, является прибыльной. Поясним, что в первую очередь имеет значение так называемая Pro Forma отчетность, то есть теоретическая отчетность холдинговой компании, которая получится в результате IPO.

По итогам 9 месяцев, закончившихся в сентябре 2024 года, Pro Forma выручка Flowco Holdings составила $547,3 млн, скорр. EBITDA — $ 206,4 млн, а чистая прибыль — $83,5 млн (включая прибыль, приходящуюся на держателей акций класса B). Кроме того, отметим, что в результате IPO чистый долг Flowco Holdings сократится на $341,6 млн (при размещении по цене в $22,0) до $ 332,0 млн, что предполагает комфортную долговую нагрузку.

Отметим также, что Flowco Holdings не раскрывает динамику Pro Forma финансовых результатов за прошлые периоды, однако показывает динамику показателей Flowco LLC, являющегося ключевым активом, вошедшим в холдинг. Так, по итогам 9 месяцев, закончившихся в сентябре 2024 года, выручка Flowco LLC выросла на 108% (г/г) до $349,3 млн, а скорр. EBITDA — на 69% (г/г) до $148,7 млн. Вероятно, сопоставимый весьма впечатляющий рост финансовых результатов наблюдается и у Flowco Holdings в целом.

Основные показатели финансовой отчетности Flowco Holdings

Перспективы IPO

Для оценки IPO Flowco Holdings мы использовали среднеотраслевые значения мультипликаторов компаний из американского нефтесервисного сектора, основанные на данных консенсуса Reuters.

Наша оценка капитализации с учетом прогнозных EBITDA 2024E в размере $280 млн, чистой прибыли 2024E $114 млн, чистого долга $332 млн предполагает диапазон цен от $18,5 до $21,4 за акцию. Усредненная оценка по мультипликаторам относительно отрасли составляет $20,0 за акцию, что немного ниже нижней границы диапазона размещения ($21 за акцию). Иначе говоря, Flowco Holdings размещается с небольшой премией по мультипликаторам к сектору, что, однако, компенсируется высокими для отрасли темпами роста бизнеса. Отметим также, что для упрощения расчетов мы приравнивали стоимость акций класса B к стоимости акций класса A, учитывая их одинаковые права.

Факторы риска

Среди ключевых факторов риска инвестиций в IPO Flowco Holdings мы отмечаем следующее:

- бизнес Flowco Holdings является цикличным и зависит от волатильных цен на нефть и газ, а также от состояния экономики США в целом;

- нефтесервисный сектор в США является высококонкурентным;

- Flowco достаточно сильно зависит от крупнейших клиентов: доля десяти самых крупных клиентов в выручке составляет около 51%;

- администрация Трампа может смягчить экологические нормы, что снизило бы спрос на технологии по улавливанию парниковых газов;

- развитие возобновляемых источников энергии может снизить спрос на нефтесервисные услуги.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба