Бумаги X5 вернулись на российский рынок и показали высокую устойчивость, миновав коррекцию и ожидавшийся навес продавцов. Инвесторы активно выкупали акции в ожидании рекордных дивидендов, которые компания может выплатить за предыдущие годы. Мы выделяем X5 в качестве фаворита в ритейле и видим значительный потенциал роста котировок.

Мы присваиваем акциям X5 рейтинг «Покупать» и целевую цену 3 990 руб. Потенциал роста составляет 36%. Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/Sales на 2025 г. относительно аналогов из развивающихся стран.

«Корпоративный центр ИКС 5» — головная структура лидера российского продуктового ритейла X5 Group.

Выручка X5 за 9 мес. 2024 г. увеличилась на 25% г/г, до 2 830 млрд руб., благодаря росту LFL-трафика на 2,6%, чека — на 11,5%, торговых площадей — на 8,8%. Чистая прибыль за 9 мес. подскочила на 48,2%, до 91,4 млрд руб., благодаря увеличению финансовых доходов. Отношение чистого долга к EBITDA с начала года сократилось до 2,2x (с учетом аренды). Денежная кубышка X5, которая представляет собой краткосрочные рублевые депозиты, с начала года выросла на 38% и достигла 159,9 млрд руб.

В настоящее время прогнозировать дивиденды X5 крайне трудно. В базовом сценарии мы ожидаем выплаты 600 руб. за прошлые периоды и 2024 г. с доходностью 20,5%.

Расширение бизнеса. X5 активно увеличивает торговую площадь, в первую очередь благодаря открытию «Пятёрочек» и «Чижиков». В ближайшие годы компания планирует сохранять текущие темпы роста бизнеса (+8,8% г/г за 9 мес. 2024 г.).

X5 занимает лидирующее положение в продуктовом ритейле России с долей рынка 14,6%. Лидерство на рынке позволяет более эффективно использовать различные каналы привлечения клиентов.

Развитие СТМ. Доля СТМ в продажах «Пятёрочки» и «Перекрёстка» в 2023 г. составляла 24% и 21% соответственно, в «Чижике» около 65% ассортимента — это СТМ или ЭТМ. К 2027 г. «Пятёрочка» планирует увеличить долю собственных и эксклюзивных торговых марок до 45%.

Развитие e-commerce. Чистая выручка от цифровых бизнесов за 9 мес. 2024 г. возросла на 55%, достигнув 5% от общего объема. В настоящее время основное внимание уделяется развитию онлайн-доставки в сети «Чижик».

Повышение эффективности. X5 цифровизирует и автоматизирует бизнес-процессы, чтобы компенсировать нехватку рабочих рук. Благодаря этим усилиям X5 в 2023 г. повысила производительность труда на 10%.

Дивидендные ожидания могут не оправдаться. Инвесторы ждут щедрых выплат за прошлые годы, которые могут быть осуществлены из средств на депозитах компании. Однако эти средства могут быть направлены на развитие бизнеса, M&A-сделки или остаться лежать на счетах.

Рост расходов на персонал и аренду. Расходы на персонал за 9 мес. 2024 г. увеличились на 26,5%, немного опередив динамику выручки. Дефицит труда и высокие арендные ставки могут ограничивать потенциал расширения бизнеса и увеличивать затраты, снижая финансовую гибкость и влияя на прибыльность.

Ограниченный потенциал долгосрочного роста. По мере достижения предельно допустимой доли рынка в крупных городах России расширение бизнеса будет доступно в основном в регионах, что потребует более высоких затрат на обеспечение логистики и оплату труда. Агрессивное развитие сети «Чижик» также может привести к сетевому каннибализму, снижая эффективность других брендовых магазинов сети.

Описание эмитента

ПАО «Корпоративный центр ИКС 5» (X5) — головная структура группы компаний Х5, в которую входят магазины «Пятёрочка» и «Перекрёсток», сеть жестких дискаунтеров «Чижик» и различные цифровые бизнесы.

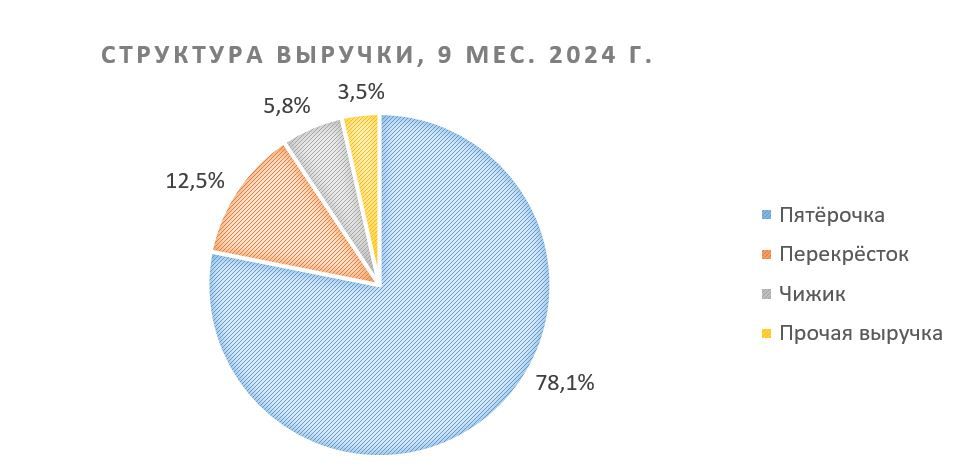

Основным активом X5 является сеть магазинов у дома «Пятёрочка», которая приносит почти 80% выручки, на втором месте — супермаркеты «Перекрёсток» (12,5%), на третьем — сеть жестких дискаунтеров «Чижик».

После завершения редомициляции актуальная структура акционеров не раскрывалась, однако до переезда крупнейшими акционерами X5 являлись CTF Holdings S.A. (люксембургская структура «Альфа-Групп») с долей 47,9% и Axon Trust с долей 11,4%, в свободном обращении находилось 40,7% акций.

Стратегия и факторы привлекательности

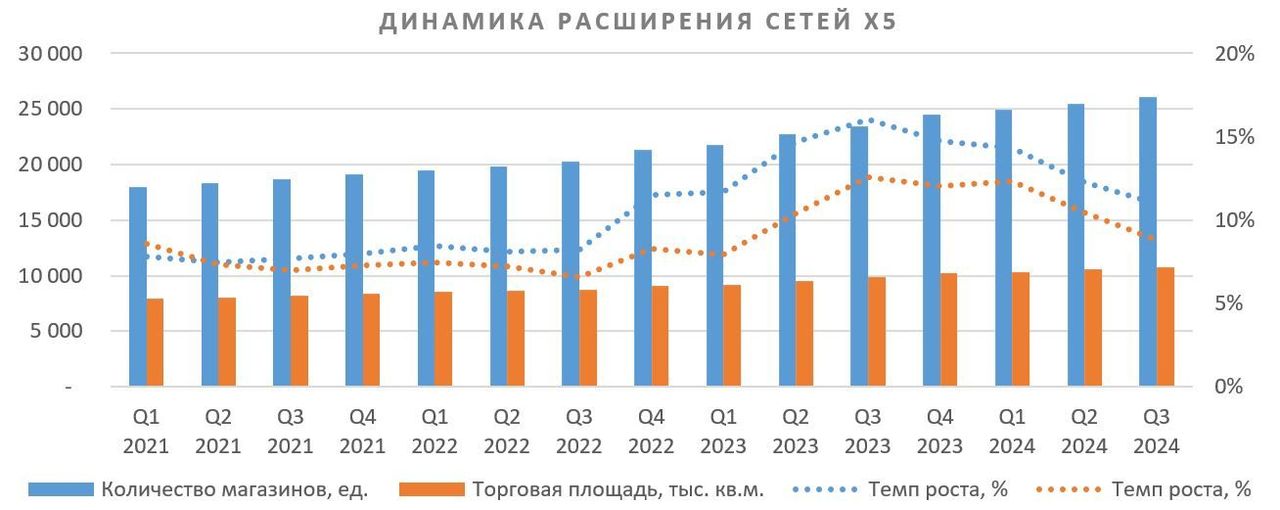

Расширение бизнеса. За 9 мес. 2024 г. X5 значительно увеличила масштабы своей розничной сети. Общая торговая площадь компании выросла на 8,8% г/г и составила 10,73 млн кв. м. Основной вклад в расширение внесла «Пятёрочка», площадь которой увеличилась на 6,9%, до 8,7 млн кв. м, что связано с открытием 1 048 новых точек. Первые «Пятёрочки» открылись в Забайкальском крае, Бурятии и Якутии. Еще более высокие темпы роста продемонстрировала сеть «Чижик», увеличив свою площадь на 85,6%, до 588,3 тыс. кв. м, что обусловлено открытием 502 магазинов. Площадь магазинов «Перекрёсток» подросла на 3,1%, достигнув 1,1 млн кв. м.

С расширением торговых площадей увеличиваются и логистические мощности. В 2024 г. открыт хаб X5 Import в Новороссийске, предназначенный для поставок импортных фруктов и овощей в сети группы. Всего за весь 2024 г. были открыты логистические центры в 7 регионах РФ.

Потенциал расширения X5 сохраняется преимущественно в регионах по мере того, как доля рынка в Москве, Санкт-Петербурге и Московской области приближается (или уже достигла) к предельно допустимой ФАС доле 25%.

Дополнительной точкой роста для сети X5 могут стать магазины «ОКОЛО». Франшиза «ОКОЛО» — это формат малых магазинов от X5, запущенный для расширения сети через партнерство с предпринимателями. На данный момент открыт 1 001 магазин в 21 регионе России. Во 2П 2024 открыто более 800 магазинов «ОКОЛО».

Лидерство на рынке. По данным INFOLine, компания X5 в 2023 г. являлась лидером на рынке продуктового ритейла с долей 14,6%, за год компании удалось нарастить долю на 1,4 п. п. По нашим оценкам, в 2024 г. доля X5 в продуктовом ритейле РФ составит ~15%. На рынке продуктового онлайн-ритейла X5 в 2023 г. занимала 3-е место, уступая «Самокату» и «ВкусВиллу».

Развитие собственных торговых марок (СТМ). X5 активно внедряет СТМ и ЭТМ (эксклюзивная торговая марка, продукция которой реализуется исключительно в рамках определенной торговой сети) в свой ассортимент, повышая общую лояльность покупателей к бренду. В 2023 г. доля СТМ в продажах «Пятёрочки» составила 24%, в продажах «Перекрёстка» — 21%. В 2023 г. Денис Вечканов, коммерческий директор «Пятёрочки», заявлял, что к 2027 г. доля СТМ и ЭТМ в продажах сети должна достигнуть 45%. Доля СТМ и ЭТМ в ассортименте «Чижика» — 65%.

Защитный характер бизнеса X5. X5 относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. С 2014 по 2023 г. CAGR по выручке составил 19%, а по прибыли — 24%. Серьезных просадок обоих показателей за этот период не было.

Развитие e-commerce. В 3К 2024 чистая выручка цифровых бизнесов увеличилась на 55% г/г и составила около 5% от общей выручки группы. В настоящее время приоритетным направлением развития e-commerce является расширение онлайн-доставки в сети «Чижик».

Повышение эффективности. X5 цифровизирует свои сервисы и автоматизирует бизнес-процессы, повышая операционную эффективность. По оценке X5, в 2023 г. компания повысила производительность труда почти на 10%. X5 планирует автоматизировать около 30% операций, которые сейчас выполняются людьми. В первую очередь речь идет об увеличении числа касс самообслуживания. Заместитель генерального директора Х5 Group Владимир Салахутдинов заявлял, что уже сейчас кассы самообслуживания обслуживают около половины всего трафика. Концентрация на эффективности позволяет X5 в меньшей степени ощущать негативные последствия дефицита кадров в стране.

Выплаты акционерам

Последний раз X5 платила дивиденды по итогам 9 мес. 2021 г., после этого из-за инфраструктурных ограничений выплаты приостановились. В ближайшее время X5 будет пересматривать собственную дивидендную политику, сначала в части долговых ковенант. Если учитывать текущую политику, то в 2024 г. выплаты компании (с учетом дивидендов за прошлый период) могут превысить 600 руб. (доходность более 20%). Помимо дивидендов, X5 может провести байбэк и выкупить с дисконтом бумаги, оставшиеся в зарубежных юрисдикциях. «Корпоративный центр ИКС 5», согласно ноябрьскому решению акционеров, должен выкупить 10% акций нидерландского холдинга в качестве компенсации акционерам. По цене на момент закрытия торгов расписками эта сумма с учетом дисконта 60% (дисконт по выходу из российских активов инвесторов из недружественных юрисдикций) составляет 30 млрд руб. Однако отметим, что конкретных заявлений менеджмента касательно размера дивидендов или дополнительного байбэка не было.

Финансовые результаты

Выручка X5 за 9 мес. 2024 г. увеличилась на 25% г/г, до 2 830 млрд руб., за 3К 2024 показатель повысился на 23% г/г и составил 979 млрд руб. Рост продаж связан с сильной динамикой LFL-показателей: за 9 мес. трафик увеличился на 2,6%, а средний чек — на 11,5%. Положительный вклад в прирост выручки внесло и расширение торговых площадей на 8,8% г/г. Самым быстрорастущим сегментом в части выручки и площадей остается «Чижик». За 9 мес. продажи сети подскочили на 115,2%, до 165 млрд руб., в 3К выручка дискаунтеров составила 62,7 млрд руб. (+100% г/г). Несмотря на пока скромные (относительно других сетей) продажи «Чижика», их вклад в общий результат группы становится все более значительным. Дискаунтеры в 3К обеспечили 6,4% всей выручки группы против 3,9% годом ранее.

EBITDA за 9 мес. увеличилась на 20%, до 308,4 млрд руб., в 3К показатель подрос на 15,6%, до 108,9 млрд. Рентабельность EBITDA за 9 мес. снизилась до 10,9%, а за 3К — до 11,1%. Чистая прибыль за 9 мес. подскочила на 48,2%, до 91,4 млрд руб., а за 3К — на 45,8%, до 37,5 млрд. Опережающий рост чистой прибыли связан в первую очередь с улучшением сальдо финансовых доходов и расходов на фоне роста процентных поступлений с депозитов, а также уменьшения убытка от курсовых разниц.

Долговая нагрузка ритейлера немного снизилась: отношение чистого долга к EBITDA с начала года сократилось до 2,2x (с учетом аренды) и до 0,8x (без учета аренды).

Денежная кубышка X5, которая представляет собой краткосрочные рублевые депозиты, с начала года увеличилась на 38% и достигла 159,9 млрд руб.

Ниже приводим динамику основных финансовых показателей, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

Риски

Высокие ожидания по дивидендам могут не оправдаться. Акции X5 миновали коррекцию на российском рынке и даже не потеряли в цене на фоне навеса продавцов в первый торговый день. Позитивный взгляд инвесторов на бумаги во многом связан с ожиданиями дивидендов за прошлые годы. Рынок ждет выплат в размере 600–800 руб., исходя из того что X5 имеет почти 160 млрд руб. (590 руб./акц.) на балансе в виде краткосрочных депозитов. Такой сценарий выглядит для нас вполне реальным. Однако из-за отсутствия конкретных прогнозов менеджмента касательно дивидендов мы не можем исключать, что средства будут направлены на развитие бизнеса, M&A-сделки или останутся лежать на депозитах, чтобы хеджировать высокие платежи по аренде. В случае выплаты дивидендов за предыдущие годы из средств, которые сейчас лежат на депозитах, в 2025 г. не стоит ожидать столь высокой рентабельности чистой прибыли из-за того, что X5 лишится большей части финансовых доходов (17,8 млрд руб. за 9 мес. 2024 г. против 5,9 млрд годом ранее).

Рост расходов на персонал и аренду. По итогам 9 мес. 2024 г. расходы X5 на персонал увеличились на 26,5% г/г при росте выручки на 25%. Для сравнения: расходы «Магнита» на персонал в 1П повысились на 28%, а выручка — на 19%. Дефицит труда, который, скорее всего, сохранится в 2025 г., может ограничивать перспективы расширения сетей и вынуждать ритейлеров удерживать высокие расходы на персонал. С учетом того, что обе компании работают в единых рыночных условиях, не исключаем, что рост расходов X5 на персонал ускорится. Что касается аренды, то при высокой ставке ЦБ активное расширение бизнеса подразумевает опережающий рост процентных расходов по аренде (за 9 мес. 2024 г. они увеличились на 47,5% г/г).

Ограниченный потенциал долгосрочного роста и сетевой каннибализм. В настоящее время предельная доля рынка, которую может занять ритейлер в определенном регионе, — 25%. В Москве, Московской области и Санкт-Петербурге потенциал роста выглядит ограниченным. В то же время агрессивное расширение «Чижиков» может частично перетягивать клиентов из «Пятёрочек».

Оценка

Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/Sales на 2025 г. относительно аналогов среди ритейлеров из развивающихся стран. Чтобы учесть страновой риск и разницу в ДКП между Россией и другими развивающимися странами, мы применили дисконт в размере 30% к оценке относительно аналогов.

Прогнозная цена акций «Корпоративного центра ИКС 5» на 12 мес. составляет 3 990 руб., что подразумевает апсайд 36% от текущей цены. Мы присваиваем акциям «Корпоративного центра ИКС 5» рейтинг «Покупать».

Технический анализ

Акции X5 на недельном графике выглядят перегретыми, об этом свидетельствует индекс RSI и сильное расхождение между ценой и SMA100, SMA200 (синяя и зеленая линия соответственно). Поддержку оказывают уровни 2 680 руб. и 2 500 руб. Целью для роста остается отметка 3 200 руб.

Мы присваиваем акциям X5 рейтинг «Покупать» и целевую цену 3 990 руб. Потенциал роста составляет 36%. Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/Sales на 2025 г. относительно аналогов из развивающихся стран.

«Корпоративный центр ИКС 5» — головная структура лидера российского продуктового ритейла X5 Group.

Выручка X5 за 9 мес. 2024 г. увеличилась на 25% г/г, до 2 830 млрд руб., благодаря росту LFL-трафика на 2,6%, чека — на 11,5%, торговых площадей — на 8,8%. Чистая прибыль за 9 мес. подскочила на 48,2%, до 91,4 млрд руб., благодаря увеличению финансовых доходов. Отношение чистого долга к EBITDA с начала года сократилось до 2,2x (с учетом аренды). Денежная кубышка X5, которая представляет собой краткосрочные рублевые депозиты, с начала года выросла на 38% и достигла 159,9 млрд руб.

В настоящее время прогнозировать дивиденды X5 крайне трудно. В базовом сценарии мы ожидаем выплаты 600 руб. за прошлые периоды и 2024 г. с доходностью 20,5%.

Расширение бизнеса. X5 активно увеличивает торговую площадь, в первую очередь благодаря открытию «Пятёрочек» и «Чижиков». В ближайшие годы компания планирует сохранять текущие темпы роста бизнеса (+8,8% г/г за 9 мес. 2024 г.).

X5 занимает лидирующее положение в продуктовом ритейле России с долей рынка 14,6%. Лидерство на рынке позволяет более эффективно использовать различные каналы привлечения клиентов.

Развитие СТМ. Доля СТМ в продажах «Пятёрочки» и «Перекрёстка» в 2023 г. составляла 24% и 21% соответственно, в «Чижике» около 65% ассортимента — это СТМ или ЭТМ. К 2027 г. «Пятёрочка» планирует увеличить долю собственных и эксклюзивных торговых марок до 45%.

Развитие e-commerce. Чистая выручка от цифровых бизнесов за 9 мес. 2024 г. возросла на 55%, достигнув 5% от общего объема. В настоящее время основное внимание уделяется развитию онлайн-доставки в сети «Чижик».

Повышение эффективности. X5 цифровизирует и автоматизирует бизнес-процессы, чтобы компенсировать нехватку рабочих рук. Благодаря этим усилиям X5 в 2023 г. повысила производительность труда на 10%.

Дивидендные ожидания могут не оправдаться. Инвесторы ждут щедрых выплат за прошлые годы, которые могут быть осуществлены из средств на депозитах компании. Однако эти средства могут быть направлены на развитие бизнеса, M&A-сделки или остаться лежать на счетах.

Рост расходов на персонал и аренду. Расходы на персонал за 9 мес. 2024 г. увеличились на 26,5%, немного опередив динамику выручки. Дефицит труда и высокие арендные ставки могут ограничивать потенциал расширения бизнеса и увеличивать затраты, снижая финансовую гибкость и влияя на прибыльность.

Ограниченный потенциал долгосрочного роста. По мере достижения предельно допустимой доли рынка в крупных городах России расширение бизнеса будет доступно в основном в регионах, что потребует более высоких затрат на обеспечение логистики и оплату труда. Агрессивное развитие сети «Чижик» также может привести к сетевому каннибализму, снижая эффективность других брендовых магазинов сети.

Описание эмитента

ПАО «Корпоративный центр ИКС 5» (X5) — головная структура группы компаний Х5, в которую входят магазины «Пятёрочка» и «Перекрёсток», сеть жестких дискаунтеров «Чижик» и различные цифровые бизнесы.

Основным активом X5 является сеть магазинов у дома «Пятёрочка», которая приносит почти 80% выручки, на втором месте — супермаркеты «Перекрёсток» (12,5%), на третьем — сеть жестких дискаунтеров «Чижик».

После завершения редомициляции актуальная структура акционеров не раскрывалась, однако до переезда крупнейшими акционерами X5 являлись CTF Holdings S.A. (люксембургская структура «Альфа-Групп») с долей 47,9% и Axon Trust с долей 11,4%, в свободном обращении находилось 40,7% акций.

Стратегия и факторы привлекательности

Расширение бизнеса. За 9 мес. 2024 г. X5 значительно увеличила масштабы своей розничной сети. Общая торговая площадь компании выросла на 8,8% г/г и составила 10,73 млн кв. м. Основной вклад в расширение внесла «Пятёрочка», площадь которой увеличилась на 6,9%, до 8,7 млн кв. м, что связано с открытием 1 048 новых точек. Первые «Пятёрочки» открылись в Забайкальском крае, Бурятии и Якутии. Еще более высокие темпы роста продемонстрировала сеть «Чижик», увеличив свою площадь на 85,6%, до 588,3 тыс. кв. м, что обусловлено открытием 502 магазинов. Площадь магазинов «Перекрёсток» подросла на 3,1%, достигнув 1,1 млн кв. м.

С расширением торговых площадей увеличиваются и логистические мощности. В 2024 г. открыт хаб X5 Import в Новороссийске, предназначенный для поставок импортных фруктов и овощей в сети группы. Всего за весь 2024 г. были открыты логистические центры в 7 регионах РФ.

Потенциал расширения X5 сохраняется преимущественно в регионах по мере того, как доля рынка в Москве, Санкт-Петербурге и Московской области приближается (или уже достигла) к предельно допустимой ФАС доле 25%.

Дополнительной точкой роста для сети X5 могут стать магазины «ОКОЛО». Франшиза «ОКОЛО» — это формат малых магазинов от X5, запущенный для расширения сети через партнерство с предпринимателями. На данный момент открыт 1 001 магазин в 21 регионе России. Во 2П 2024 открыто более 800 магазинов «ОКОЛО».

Лидерство на рынке. По данным INFOLine, компания X5 в 2023 г. являлась лидером на рынке продуктового ритейла с долей 14,6%, за год компании удалось нарастить долю на 1,4 п. п. По нашим оценкам, в 2024 г. доля X5 в продуктовом ритейле РФ составит ~15%. На рынке продуктового онлайн-ритейла X5 в 2023 г. занимала 3-е место, уступая «Самокату» и «ВкусВиллу».

Развитие собственных торговых марок (СТМ). X5 активно внедряет СТМ и ЭТМ (эксклюзивная торговая марка, продукция которой реализуется исключительно в рамках определенной торговой сети) в свой ассортимент, повышая общую лояльность покупателей к бренду. В 2023 г. доля СТМ в продажах «Пятёрочки» составила 24%, в продажах «Перекрёстка» — 21%. В 2023 г. Денис Вечканов, коммерческий директор «Пятёрочки», заявлял, что к 2027 г. доля СТМ и ЭТМ в продажах сети должна достигнуть 45%. Доля СТМ и ЭТМ в ассортименте «Чижика» — 65%.

Защитный характер бизнеса X5. X5 относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. С 2014 по 2023 г. CAGR по выручке составил 19%, а по прибыли — 24%. Серьезных просадок обоих показателей за этот период не было.

Развитие e-commerce. В 3К 2024 чистая выручка цифровых бизнесов увеличилась на 55% г/г и составила около 5% от общей выручки группы. В настоящее время приоритетным направлением развития e-commerce является расширение онлайн-доставки в сети «Чижик».

Повышение эффективности. X5 цифровизирует свои сервисы и автоматизирует бизнес-процессы, повышая операционную эффективность. По оценке X5, в 2023 г. компания повысила производительность труда почти на 10%. X5 планирует автоматизировать около 30% операций, которые сейчас выполняются людьми. В первую очередь речь идет об увеличении числа касс самообслуживания. Заместитель генерального директора Х5 Group Владимир Салахутдинов заявлял, что уже сейчас кассы самообслуживания обслуживают около половины всего трафика. Концентрация на эффективности позволяет X5 в меньшей степени ощущать негативные последствия дефицита кадров в стране.

Выплаты акционерам

Последний раз X5 платила дивиденды по итогам 9 мес. 2021 г., после этого из-за инфраструктурных ограничений выплаты приостановились. В ближайшее время X5 будет пересматривать собственную дивидендную политику, сначала в части долговых ковенант. Если учитывать текущую политику, то в 2024 г. выплаты компании (с учетом дивидендов за прошлый период) могут превысить 600 руб. (доходность более 20%). Помимо дивидендов, X5 может провести байбэк и выкупить с дисконтом бумаги, оставшиеся в зарубежных юрисдикциях. «Корпоративный центр ИКС 5», согласно ноябрьскому решению акционеров, должен выкупить 10% акций нидерландского холдинга в качестве компенсации акционерам. По цене на момент закрытия торгов расписками эта сумма с учетом дисконта 60% (дисконт по выходу из российских активов инвесторов из недружественных юрисдикций) составляет 30 млрд руб. Однако отметим, что конкретных заявлений менеджмента касательно размера дивидендов или дополнительного байбэка не было.

Финансовые результаты

Выручка X5 за 9 мес. 2024 г. увеличилась на 25% г/г, до 2 830 млрд руб., за 3К 2024 показатель повысился на 23% г/г и составил 979 млрд руб. Рост продаж связан с сильной динамикой LFL-показателей: за 9 мес. трафик увеличился на 2,6%, а средний чек — на 11,5%. Положительный вклад в прирост выручки внесло и расширение торговых площадей на 8,8% г/г. Самым быстрорастущим сегментом в части выручки и площадей остается «Чижик». За 9 мес. продажи сети подскочили на 115,2%, до 165 млрд руб., в 3К выручка дискаунтеров составила 62,7 млрд руб. (+100% г/г). Несмотря на пока скромные (относительно других сетей) продажи «Чижика», их вклад в общий результат группы становится все более значительным. Дискаунтеры в 3К обеспечили 6,4% всей выручки группы против 3,9% годом ранее.

EBITDA за 9 мес. увеличилась на 20%, до 308,4 млрд руб., в 3К показатель подрос на 15,6%, до 108,9 млрд. Рентабельность EBITDA за 9 мес. снизилась до 10,9%, а за 3К — до 11,1%. Чистая прибыль за 9 мес. подскочила на 48,2%, до 91,4 млрд руб., а за 3К — на 45,8%, до 37,5 млрд. Опережающий рост чистой прибыли связан в первую очередь с улучшением сальдо финансовых доходов и расходов на фоне роста процентных поступлений с депозитов, а также уменьшения убытка от курсовых разниц.

Долговая нагрузка ритейлера немного снизилась: отношение чистого долга к EBITDA с начала года сократилось до 2,2x (с учетом аренды) и до 0,8x (без учета аренды).

Денежная кубышка X5, которая представляет собой краткосрочные рублевые депозиты, с начала года увеличилась на 38% и достигла 159,9 млрд руб.

Ниже приводим динамику основных финансовых показателей, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

Риски

Высокие ожидания по дивидендам могут не оправдаться. Акции X5 миновали коррекцию на российском рынке и даже не потеряли в цене на фоне навеса продавцов в первый торговый день. Позитивный взгляд инвесторов на бумаги во многом связан с ожиданиями дивидендов за прошлые годы. Рынок ждет выплат в размере 600–800 руб., исходя из того что X5 имеет почти 160 млрд руб. (590 руб./акц.) на балансе в виде краткосрочных депозитов. Такой сценарий выглядит для нас вполне реальным. Однако из-за отсутствия конкретных прогнозов менеджмента касательно дивидендов мы не можем исключать, что средства будут направлены на развитие бизнеса, M&A-сделки или останутся лежать на депозитах, чтобы хеджировать высокие платежи по аренде. В случае выплаты дивидендов за предыдущие годы из средств, которые сейчас лежат на депозитах, в 2025 г. не стоит ожидать столь высокой рентабельности чистой прибыли из-за того, что X5 лишится большей части финансовых доходов (17,8 млрд руб. за 9 мес. 2024 г. против 5,9 млрд годом ранее).

Рост расходов на персонал и аренду. По итогам 9 мес. 2024 г. расходы X5 на персонал увеличились на 26,5% г/г при росте выручки на 25%. Для сравнения: расходы «Магнита» на персонал в 1П повысились на 28%, а выручка — на 19%. Дефицит труда, который, скорее всего, сохранится в 2025 г., может ограничивать перспективы расширения сетей и вынуждать ритейлеров удерживать высокие расходы на персонал. С учетом того, что обе компании работают в единых рыночных условиях, не исключаем, что рост расходов X5 на персонал ускорится. Что касается аренды, то при высокой ставке ЦБ активное расширение бизнеса подразумевает опережающий рост процентных расходов по аренде (за 9 мес. 2024 г. они увеличились на 47,5% г/г).

Ограниченный потенциал долгосрочного роста и сетевой каннибализм. В настоящее время предельная доля рынка, которую может занять ритейлер в определенном регионе, — 25%. В Москве, Московской области и Санкт-Петербурге потенциал роста выглядит ограниченным. В то же время агрессивное расширение «Чижиков» может частично перетягивать клиентов из «Пятёрочек».

Оценка

Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/Sales на 2025 г. относительно аналогов среди ритейлеров из развивающихся стран. Чтобы учесть страновой риск и разницу в ДКП между Россией и другими развивающимися странами, мы применили дисконт в размере 30% к оценке относительно аналогов.

Прогнозная цена акций «Корпоративного центра ИКС 5» на 12 мес. составляет 3 990 руб., что подразумевает апсайд 36% от текущей цены. Мы присваиваем акциям «Корпоративного центра ИКС 5» рейтинг «Покупать».

Технический анализ

Акции X5 на недельном графике выглядят перегретыми, об этом свидетельствует индекс RSI и сильное расхождение между ценой и SMA100, SMA200 (синяя и зеленая линия соответственно). Поддержку оказывают уровни 2 680 руб. и 2 500 руб. Целью для роста остается отметка 3 200 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба