16 февраля 2025 Финам Бабанова Мария

Центральный банк России провел первое в этом году заседание совета директоров по вопросу ключевой ставки. До момента оглашения нового решения ставка находилась на уровне 21%. Многие эксперты еще задолго до этого события строили прогнозы, что ЦБ оставит все как есть. Но вчера настроения резко изменились. Появились предположения, что регулятор все же смягчится. И вовсе не по причине Дня всех влюбленных и царящей в атмосфере романтики, несмотря на призывы российских властей не отмечать заморский праздник 14 февраля.

«Валентинок» и признаний любви от ЦБ рынок, на самом деле, ждал из-за изменения геополитического фона и надежд на скорое окончание конфликта на Украине после телефонного разговора президента РФ Владимира Путина с его американским коллегой Дональдом Трампом. Но в итоге Банк России продемонстрировал «крепкую любовь» только к высокой ставке, оставив ее сегодня на прежнем уровне.

Сбывшиеся прогнозы и несбывшиеся надежды

Несмотря на оптимизм инвесторов, царящий на рынке акций и облигаций накануне, когда Мосбиржа фиксировала рекорды по объему торгов, а рубль семимильными шагами укреплялся к доллару, многие аналитики не поддались всеобщей эйфории и оказались в итоге правы. Вчера они остались единодушны во мнении, что ЦБ сохранит действующую ставку. Напомним, что еще в начале недели, согласно консенсус-прогнозу, подготовленному Finam.ru, из 15 финансовых организаций только в одной предположили, что ставку поднимут до 22-23%, все остальные были категоричны - только 21%.

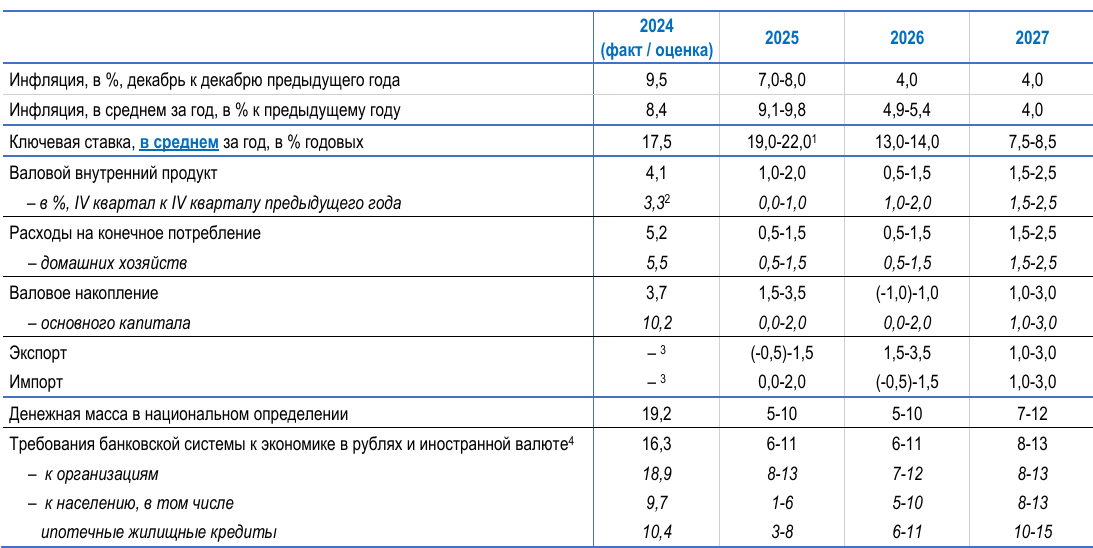

Понять ЦБ и экспертов, на самом деле, несложно, ведь инфляция в стране не замедляется. Еще на прошлой неделе премьер-министр Михаил Мишустин, выступая перед президентом, доложил, что высокая инфляция, которая в прошлом году достигла 9,5%, является ключевым вызовом для российской экономики в 2025 году, и важно ее сдержать. Но пока с этим проблемы: согласно последним данным Росстата, недельная инфляция в России ускорилась до 0,23%, а годовая инфляция на 10 февраля, как сообщил Минэк, выросла уже до 9,99%.

“Текущее инфляционное давление остается высоким. Рост внутреннего спроса по-прежнему значительно опережает возможности расширения предложения товаров и услуг. Вклад в динамику цен вносит и осеннее ослабление рубля. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 7-8% в 2025 году (в октябрьском прогнозе - 4,5-5%)”, - говорится в сегодняшнем релизе ЦБ.

Самого президента вопросы, связанные с состоянием российской экономики, тоже беспокоят все больше. Настораживает и недовольство населения и руководителей ведущих российских корпораций, которые уже не раз публично критиковали политику центрального банка за высокие процентные ставки. Но пока регулятор не отказывается от взятого курса. По мнению аналитиков, главным аргументом ЦБ в этом деле может послужить постепенное охлаждения рынка кредитования, что будет сигнализировать об эффективности существующей денежно-кредитной политики и нормализации ситуации в экономике. Согласно новому прогнозу регулятора, ВВП в этом году вырастет на 1-2% (прежний прогноз - 0,5-1,5%).

“Более выраженным стало охлаждение кредитной активности, растет склонность населения к сбережению. А достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году - 4%. Но рынок труда пока остается жестким. Безработица по-прежнему находится на исторических минимумах. Рост заработных плат продолжает опережать рост производительности труда. В то же время, по данным опросов, планы компаний по найму работников и увеличению заработных плат стали более сдержанными. Снижается доля предприятий, испытывающих дефицит кадров. Кроме того, наблюдается уменьшение спроса на рабочую силу в отдельных отраслях и ее переток в другие секторы. Это создает предпосылки для постепенного возвращения экономики к сбалансированному росту”, - также сегодня отметил ЦБ.

Кроме того, регулятор предупредил, что на ближайшем заседании 21 марта он будет оценивать целесообразность повышения ключевой ставки “с учетом скорости и устойчивости снижения инфляции”. А это значит, варианта с понижением “ключа” в поле зрения ЦБ сейчас нет совсем.

“Банк России 14 февраля сохранил умеренно-жесткий сигнал. Сейчас ЦБ допускает дальнейшее повышение ставки в этом году, в то числе и выше 22%, потому что на среднесрочном горизонте баланс рисков для инфляции по-прежнему смещен в сторону проинфляционных”, - прокомментировала Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ “Финам”.

Эксперт также обратила внимание, что сегодня при вынесении решения о ставке ЦБ оставил без внимание многие моменты, которые все-таки могли “разрушить его любовь” к ставке в 21% годовых.

“Что не нашло отражение в релизе: 1) потенциальное дезинфляционное влияние укрепления курса рубля (с начала года курс рубля к доллару на форексе укрепился примерно на 18%); 2) влияние на экономическую активность и инфляцию повышенных бюджетных расходов в последние месяцы; 3) какое-либо упоминание возможных перспектив урегулирования военного конфликта России и Украины в результате готовящихся переговоров и влияние этого на экономику, инфляцию и траекторию ключевой ставки”, - перечислила Беленькая.

Основные параметры прогноза Банка России в рамках базового сценария

(прирост в % к предыдущему году, если не указано иное)

Новые ожидания и старые проблемы

Даже несмотря на четкую формулировку Банка России о том, что пока на снижение ставки рассчитывать не стоит, аналитики все равно испытывают высокую степень неопределенности при прогнозировании будущих сценариев развития событий.

“Мы пока по-прежнему полагаем, что в базовом сценарии текущее значение ключевой ставки может остаться пиком в этом цикле, а ее снижение начнется не ранее середины года. Но неопределенность различных сценариев остается высокой. Скорее всего, ситуация станет более ясной к следующему опорному заседанию в конце апреля: с учетом временных лагов ДКП, которые ЦБ оценивает в 3-6 кварталов, должны начать проявляться эффекты от повышения ключевой ставки в июле-октябре прошлого года, будут видны оперативные данные по экономической ситуации в 1 квартале, могут появиться предварительные результаты готовящихся переговоров по Украине”, - сказала Беленькая.

Если вдаваться к конкретику, то аналитики считают, что ключевая ставка может остаться на уровне 21% до конца года, а при рискованном сценарии вполне может будет увидеть и такие цифры - 22-23%. Но это произойдет только, если в ближайшие месяцы не будет значимого замедления инфляции.

“Поэтому заемщикам стоит быть готовыми к тому, что деньги в экономики останутся дорогими еще долго. Для снижения ключевой ставки необходимо устойчивое замедление инфляции, охлаждение кредитования, снижение жесткости рынка труда, отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий (цены на нефть, санкции)”, - пояснил Михаил Васильев, главный аналитик “Совкомбанка”.

Конечно, не исключено, что при позитивном сценарии ставка уйдет к отметкам 18-19%. Так, понижения “ключа” к концу года, например, ждет Денис Попов, главный аналитик ПСБ.

Реакция акций, рубля и облигаций

Рынок акций на решение ЦБ среагировал слегка пессимистично. Индекс МосБиржи проседает в моменте, но незначительно - на 0,64%. Отсюда можно сделать вывод, что инвесторы продолжают больше реагировать на геополитику, чем на ставку.

“Мы видим позитивные подвижки в геополитике, на чем рынок акций серьезно подскочил. При этом конкретики довольно мало по условиям завершения конфликта. Речь пока идет, прежде всего, о завершении конфликта, а не о снятии санкций, и к тому же от политиков США следом идут довольно противоречащие сигналы, например, о том, что они могут ввести войска в случае провала мирных переговоров. Но даже, если что-то пойдет не так в плане переговоров с США, то у акций все равно есть неплохой фундамент для умеренного роста в этом году - сохранение дивидендного потока на фоне здоровых прибылей у многих компаний, экономический рост в стране, пусть и с замедлением, а также ожидания разворота ДКП в этом году, хотя и не ранее первого полугодия. Мы пока придерживаемся базового прогноза по индексу МосБиржи в 3300 пунктов на конец года. Ужесточение прогноза ЦБ негативно для эмитентов с повышенной долговой нагрузкой, особенно если придется рефинансировать долг в этом году. Так, уязвимы компании с повышенной долговой нагрузкой, в нашем покрытии, - это “Промомед”, “ФСК-Россети”, “РусГидро”, “РУСАЛ”, “Мечел”, “ФосАгро”, “Норникель”, “Полюс”, “Черкизово”, “Магнит”, АФК “Система” и “Делимобиль”. При этом жесткая ДКП выгодна компаниям-кубышкам: “Мать и дитя”, “Хэдхантер”, “Астра”, “Диасофт”, “Интер РАО”, “Юнипро”, “Россети Ленэнерго”, “Мосбиржа”, “Сургутнефтегаз”, “префы” “Транснефти” и X5.

Рубль тоже сегодня немного расстроился. На межбанке доллар снова поднялся выше 91 рубля. Но, возможно, геополитика, еще придет на помощь и российской валюте.

“Мы полагаем, что на волне эйфории по поводу завершения трехлетнего военного конфликта курс доллара может снизиться до отметки 88 рублей. В такие моменты можно рекомендовать покупку валюты тем, кто летом собирается ехать отдыхать за рубеж. Скорее всего, это будет краткосрочное усиление рубля, которое впоследствии может быть нивелировано, поскольку вместе со снижением геополитических рисков мы видим ослабление цен на нефть (котировки Brent опускались к отметке 74,5 доллара за баррель), а для российской валюты это важный фундаментальный фактор устойчивости. Что касается среднесрочной динамики курса рубля, то она будет зависеть от нескольких факторов. Мы ожидаем, что итоговое подписание мирного договора между Украиной и Россией, может быть, приведет к постепенному ослаблению внешних санкций, что будет способствовать нормализации условий российской внешней торговли и международных расчетов. Российским экспортерам это позволит немного повысить объемы продажи нефти и газа, а главное - сократит ценовые дисконты российского сырья против бенчмарков. С другой стороны, для импортеров это будет означать снятие части ограничений на поставки из-за рубежа ряда товаров и услуг, а также снижение транзакционных и логистических издержек. В итоге среднесрочная динамика курса рубля продолжит определяться такими фундаментальными факторами, как торговый и платежный баланс РФ. Пока неясно насколько сильно может вырасти импорт товаров и услуг в РФ на фоне усиления национальной валюты. В зависимости от положительных сдвигов в геополитике мы ожидаем постепенного смягчения ДКП в этом и следующем году, что будет умеренно-негативно сказываться на поведении курса рубля в среднесрочной перспективе. Также важно, насколько откроются для внешних платежей российская финансовая система (это повлияет на объемы оттока капитала из России). Прояснение всех этих факторов мы ждем ближе к концу весны. А пока мы сохраняем ожидания того, что курс доллара ближе к концу года увидим в районе 110 рублей”, - спрогнозировал Александр Потавин, аналитик ФГ “Финам”.

А что касается рынка ОФЗ, то на решение ЦБ он отреагировал повышением доходностей в пределах 50 б.п.

“Да, ставка не повышена, но сроки разворота цикла удлиняются. Отсюда и реакция рынка ОФЗ: подросли доходности на среднем и дальнем отрезке кривой. По-видимому, проторговка полученных сигналов от ЦБ продолжится в ближайшее время. Все это оставляет актуальными нашу магистральную идею в рублевом сегменте - облигации с переменной ставкой купона. Денежный поток по ним привязан к фактическим ставкам, которые в отличие от ожиданий, пока не спешат снижаться. Держатель имеет возможность реинвестировать рыночную ставку, ежемесячно получаемую в виде купона по флоатеру, по еще высоким ставкам”, - заключил Алексей Ковалев, руководитель направления анализа долговых рынков ФГ “Финам”.

«Валентинок» и признаний любви от ЦБ рынок, на самом деле, ждал из-за изменения геополитического фона и надежд на скорое окончание конфликта на Украине после телефонного разговора президента РФ Владимира Путина с его американским коллегой Дональдом Трампом. Но в итоге Банк России продемонстрировал «крепкую любовь» только к высокой ставке, оставив ее сегодня на прежнем уровне.

Сбывшиеся прогнозы и несбывшиеся надежды

Несмотря на оптимизм инвесторов, царящий на рынке акций и облигаций накануне, когда Мосбиржа фиксировала рекорды по объему торгов, а рубль семимильными шагами укреплялся к доллару, многие аналитики не поддались всеобщей эйфории и оказались в итоге правы. Вчера они остались единодушны во мнении, что ЦБ сохранит действующую ставку. Напомним, что еще в начале недели, согласно консенсус-прогнозу, подготовленному Finam.ru, из 15 финансовых организаций только в одной предположили, что ставку поднимут до 22-23%, все остальные были категоричны - только 21%.

Понять ЦБ и экспертов, на самом деле, несложно, ведь инфляция в стране не замедляется. Еще на прошлой неделе премьер-министр Михаил Мишустин, выступая перед президентом, доложил, что высокая инфляция, которая в прошлом году достигла 9,5%, является ключевым вызовом для российской экономики в 2025 году, и важно ее сдержать. Но пока с этим проблемы: согласно последним данным Росстата, недельная инфляция в России ускорилась до 0,23%, а годовая инфляция на 10 февраля, как сообщил Минэк, выросла уже до 9,99%.

“Текущее инфляционное давление остается высоким. Рост внутреннего спроса по-прежнему значительно опережает возможности расширения предложения товаров и услуг. Вклад в динамику цен вносит и осеннее ослабление рубля. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 7-8% в 2025 году (в октябрьском прогнозе - 4,5-5%)”, - говорится в сегодняшнем релизе ЦБ.

Самого президента вопросы, связанные с состоянием российской экономики, тоже беспокоят все больше. Настораживает и недовольство населения и руководителей ведущих российских корпораций, которые уже не раз публично критиковали политику центрального банка за высокие процентные ставки. Но пока регулятор не отказывается от взятого курса. По мнению аналитиков, главным аргументом ЦБ в этом деле может послужить постепенное охлаждения рынка кредитования, что будет сигнализировать об эффективности существующей денежно-кредитной политики и нормализации ситуации в экономике. Согласно новому прогнозу регулятора, ВВП в этом году вырастет на 1-2% (прежний прогноз - 0,5-1,5%).

“Более выраженным стало охлаждение кредитной активности, растет склонность населения к сбережению. А достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году - 4%. Но рынок труда пока остается жестким. Безработица по-прежнему находится на исторических минимумах. Рост заработных плат продолжает опережать рост производительности труда. В то же время, по данным опросов, планы компаний по найму работников и увеличению заработных плат стали более сдержанными. Снижается доля предприятий, испытывающих дефицит кадров. Кроме того, наблюдается уменьшение спроса на рабочую силу в отдельных отраслях и ее переток в другие секторы. Это создает предпосылки для постепенного возвращения экономики к сбалансированному росту”, - также сегодня отметил ЦБ.

Кроме того, регулятор предупредил, что на ближайшем заседании 21 марта он будет оценивать целесообразность повышения ключевой ставки “с учетом скорости и устойчивости снижения инфляции”. А это значит, варианта с понижением “ключа” в поле зрения ЦБ сейчас нет совсем.

“Банк России 14 февраля сохранил умеренно-жесткий сигнал. Сейчас ЦБ допускает дальнейшее повышение ставки в этом году, в то числе и выше 22%, потому что на среднесрочном горизонте баланс рисков для инфляции по-прежнему смещен в сторону проинфляционных”, - прокомментировала Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ “Финам”.

Эксперт также обратила внимание, что сегодня при вынесении решения о ставке ЦБ оставил без внимание многие моменты, которые все-таки могли “разрушить его любовь” к ставке в 21% годовых.

“Что не нашло отражение в релизе: 1) потенциальное дезинфляционное влияние укрепления курса рубля (с начала года курс рубля к доллару на форексе укрепился примерно на 18%); 2) влияние на экономическую активность и инфляцию повышенных бюджетных расходов в последние месяцы; 3) какое-либо упоминание возможных перспектив урегулирования военного конфликта России и Украины в результате готовящихся переговоров и влияние этого на экономику, инфляцию и траекторию ключевой ставки”, - перечислила Беленькая.

Основные параметры прогноза Банка России в рамках базового сценария

(прирост в % к предыдущему году, если не указано иное)

Новые ожидания и старые проблемы

Даже несмотря на четкую формулировку Банка России о том, что пока на снижение ставки рассчитывать не стоит, аналитики все равно испытывают высокую степень неопределенности при прогнозировании будущих сценариев развития событий.

“Мы пока по-прежнему полагаем, что в базовом сценарии текущее значение ключевой ставки может остаться пиком в этом цикле, а ее снижение начнется не ранее середины года. Но неопределенность различных сценариев остается высокой. Скорее всего, ситуация станет более ясной к следующему опорному заседанию в конце апреля: с учетом временных лагов ДКП, которые ЦБ оценивает в 3-6 кварталов, должны начать проявляться эффекты от повышения ключевой ставки в июле-октябре прошлого года, будут видны оперативные данные по экономической ситуации в 1 квартале, могут появиться предварительные результаты готовящихся переговоров по Украине”, - сказала Беленькая.

Если вдаваться к конкретику, то аналитики считают, что ключевая ставка может остаться на уровне 21% до конца года, а при рискованном сценарии вполне может будет увидеть и такие цифры - 22-23%. Но это произойдет только, если в ближайшие месяцы не будет значимого замедления инфляции.

“Поэтому заемщикам стоит быть готовыми к тому, что деньги в экономики останутся дорогими еще долго. Для снижения ключевой ставки необходимо устойчивое замедление инфляции, охлаждение кредитования, снижение жесткости рынка труда, отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий (цены на нефть, санкции)”, - пояснил Михаил Васильев, главный аналитик “Совкомбанка”.

Конечно, не исключено, что при позитивном сценарии ставка уйдет к отметкам 18-19%. Так, понижения “ключа” к концу года, например, ждет Денис Попов, главный аналитик ПСБ.

Реакция акций, рубля и облигаций

Рынок акций на решение ЦБ среагировал слегка пессимистично. Индекс МосБиржи проседает в моменте, но незначительно - на 0,64%. Отсюда можно сделать вывод, что инвесторы продолжают больше реагировать на геополитику, чем на ставку.

“Мы видим позитивные подвижки в геополитике, на чем рынок акций серьезно подскочил. При этом конкретики довольно мало по условиям завершения конфликта. Речь пока идет, прежде всего, о завершении конфликта, а не о снятии санкций, и к тому же от политиков США следом идут довольно противоречащие сигналы, например, о том, что они могут ввести войска в случае провала мирных переговоров. Но даже, если что-то пойдет не так в плане переговоров с США, то у акций все равно есть неплохой фундамент для умеренного роста в этом году - сохранение дивидендного потока на фоне здоровых прибылей у многих компаний, экономический рост в стране, пусть и с замедлением, а также ожидания разворота ДКП в этом году, хотя и не ранее первого полугодия. Мы пока придерживаемся базового прогноза по индексу МосБиржи в 3300 пунктов на конец года. Ужесточение прогноза ЦБ негативно для эмитентов с повышенной долговой нагрузкой, особенно если придется рефинансировать долг в этом году. Так, уязвимы компании с повышенной долговой нагрузкой, в нашем покрытии, - это “Промомед”, “ФСК-Россети”, “РусГидро”, “РУСАЛ”, “Мечел”, “ФосАгро”, “Норникель”, “Полюс”, “Черкизово”, “Магнит”, АФК “Система” и “Делимобиль”. При этом жесткая ДКП выгодна компаниям-кубышкам: “Мать и дитя”, “Хэдхантер”, “Астра”, “Диасофт”, “Интер РАО”, “Юнипро”, “Россети Ленэнерго”, “Мосбиржа”, “Сургутнефтегаз”, “префы” “Транснефти” и X5.

Рубль тоже сегодня немного расстроился. На межбанке доллар снова поднялся выше 91 рубля. Но, возможно, геополитика, еще придет на помощь и российской валюте.

“Мы полагаем, что на волне эйфории по поводу завершения трехлетнего военного конфликта курс доллара может снизиться до отметки 88 рублей. В такие моменты можно рекомендовать покупку валюты тем, кто летом собирается ехать отдыхать за рубеж. Скорее всего, это будет краткосрочное усиление рубля, которое впоследствии может быть нивелировано, поскольку вместе со снижением геополитических рисков мы видим ослабление цен на нефть (котировки Brent опускались к отметке 74,5 доллара за баррель), а для российской валюты это важный фундаментальный фактор устойчивости. Что касается среднесрочной динамики курса рубля, то она будет зависеть от нескольких факторов. Мы ожидаем, что итоговое подписание мирного договора между Украиной и Россией, может быть, приведет к постепенному ослаблению внешних санкций, что будет способствовать нормализации условий российской внешней торговли и международных расчетов. Российским экспортерам это позволит немного повысить объемы продажи нефти и газа, а главное - сократит ценовые дисконты российского сырья против бенчмарков. С другой стороны, для импортеров это будет означать снятие части ограничений на поставки из-за рубежа ряда товаров и услуг, а также снижение транзакционных и логистических издержек. В итоге среднесрочная динамика курса рубля продолжит определяться такими фундаментальными факторами, как торговый и платежный баланс РФ. Пока неясно насколько сильно может вырасти импорт товаров и услуг в РФ на фоне усиления национальной валюты. В зависимости от положительных сдвигов в геополитике мы ожидаем постепенного смягчения ДКП в этом и следующем году, что будет умеренно-негативно сказываться на поведении курса рубля в среднесрочной перспективе. Также важно, насколько откроются для внешних платежей российская финансовая система (это повлияет на объемы оттока капитала из России). Прояснение всех этих факторов мы ждем ближе к концу весны. А пока мы сохраняем ожидания того, что курс доллара ближе к концу года увидим в районе 110 рублей”, - спрогнозировал Александр Потавин, аналитик ФГ “Финам”.

А что касается рынка ОФЗ, то на решение ЦБ он отреагировал повышением доходностей в пределах 50 б.п.

“Да, ставка не повышена, но сроки разворота цикла удлиняются. Отсюда и реакция рынка ОФЗ: подросли доходности на среднем и дальнем отрезке кривой. По-видимому, проторговка полученных сигналов от ЦБ продолжится в ближайшее время. Все это оставляет актуальными нашу магистральную идею в рублевом сегменте - облигации с переменной ставкой купона. Денежный поток по ним привязан к фактическим ставкам, которые в отличие от ожиданий, пока не спешат снижаться. Держатель имеет возможность реинвестировать рыночную ставку, ежемесячно получаемую в виде купона по флоатеру, по еще высоким ставкам”, - заключил Алексей Ковалев, руководитель направления анализа долговых рынков ФГ “Финам”.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба