25 февраля 2025 Финам

Немецкая экономика борется со стагнацией, быстрым старением населения и снижением конкурентоспособности. Без решительных и скоординированных действий как государственного, так и частного секторов страна может превратиться в «больного человека Европы». О путях выхода из кризиса в публикации Project Syndicate рассуждают экономисты Ульрике Малмендиер, Тило Кроегер и Кристофер Зубер.

Роль Германии как локомотива европейской экономики находится под угрозой. Страна показывает вялый экономический рост начиная с 2019 года, так как сталкивается с глубокими структурными проблемами: старением населения, ограниченным рынком труда, снижением роста производительности и беспрецедентным уровнем политической неопределенности.

Немецкий совет экономических экспертов (GCEE) прогнозирует, что потенциальный рост производства будет в среднем составлять всего 0,3% в год до конца десятилетия. Это четверть среднего показателя в 2010-е годы. В преддверии досрочных выборов в стране, которые состоятся 23 февраля, опросы показывают, что именно экономика больше всего волнует избирателей.

В то время как внешние и внутренние факторы несомненно способствовали нынешнему «недомоганию» Германии, наиболее важный фактор - долгосрочные тенденции, оказывающие давление на ее экономику. Без решительных, скоординированных действий как государственного, так и частного секторов, Германия может столкнуться с длительной экономической стагнацией и неуклонным снижением конкурентоспособности. Таким образом она превратится в «больного человека Европы», как четверть века назад ее назвал британский журнал Economist.

Почему экономические условия в Германии стали такими тяжелыми? На протяжении 2010-х годов экономика страны была маяком стабильности и роста. Ее сильная промышленная база и конкурентоспособный экспорт обеспечили прочную основу экономической устойчивости, позволив стране быстро восстановиться даже после шока, вызванного пандемией Covid-19.

Что изменилось? В основе экономических проблем Германии лежит ее сильная зависимость от производственного сектора. Хотя роль обрабатывающей промышленности во всем мире за последние несколько десятилетий снизилась, а многие развитые экономики перешли к росту, основанному на услугах и технологиях, ФРГ медленно адаптировалась к этим изменениям. В результате, производственный сектор страны, который когда-то был основой экономической мощи, превратился в обузу. Растущая геополитическая напряженность, изменение структуры торговли и хрупкие цепочки поставок сделали модель роста страны, ориентированную на экспорт, неустойчивой.

Нежелание Германии пересматривать экономическую модель, которая так долго работала исключительно хорошо, вполне понятно. На протяжении большей части предыдущего десятилетия производство было основным драйвером роста, поскольку отрасль mid-tech получила огромную выгоду от глобализации и растущего спроса на импорт со стороны развивающихся стран, таких как Китай.

Однако теперь немецкие фирмы сталкиваются с усилением конкуренции на рынках, на которых они когда-то доминировали. Между тем, медлительность Германии в развитии сектора высоких технологий и услуг привела к тому, что она отстала от своих конкурентов, ее позиции в других наукоемких отраслях также пострадали.

Препятствия для роста

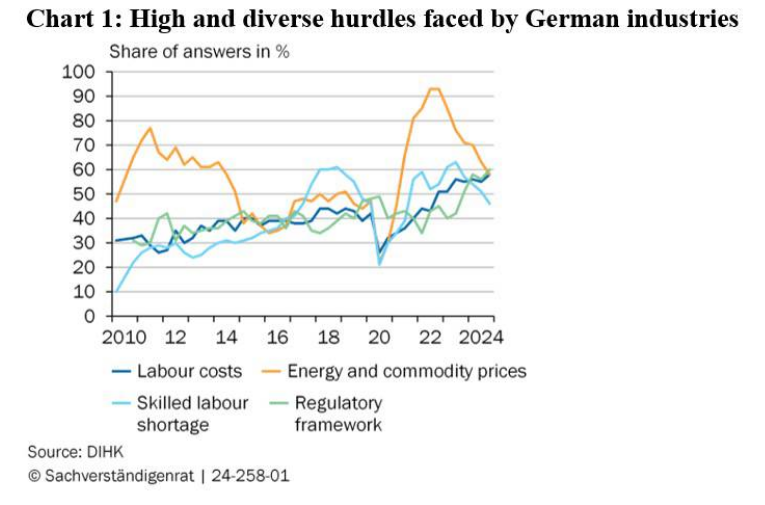

Новая причина для беспокойства - возросшая политическая неопределенность, усугубляемая нерешительностью. Опрос, проведенный Торгово-промышленной палатой Германии, показывает, что неопределенность политики входит в число главных проблем, вызывающих беспокойство у бизнес-лидеров, наряду с затратами на рабочую силу, ценами на энергию и сырье (см. диаграмму 1).

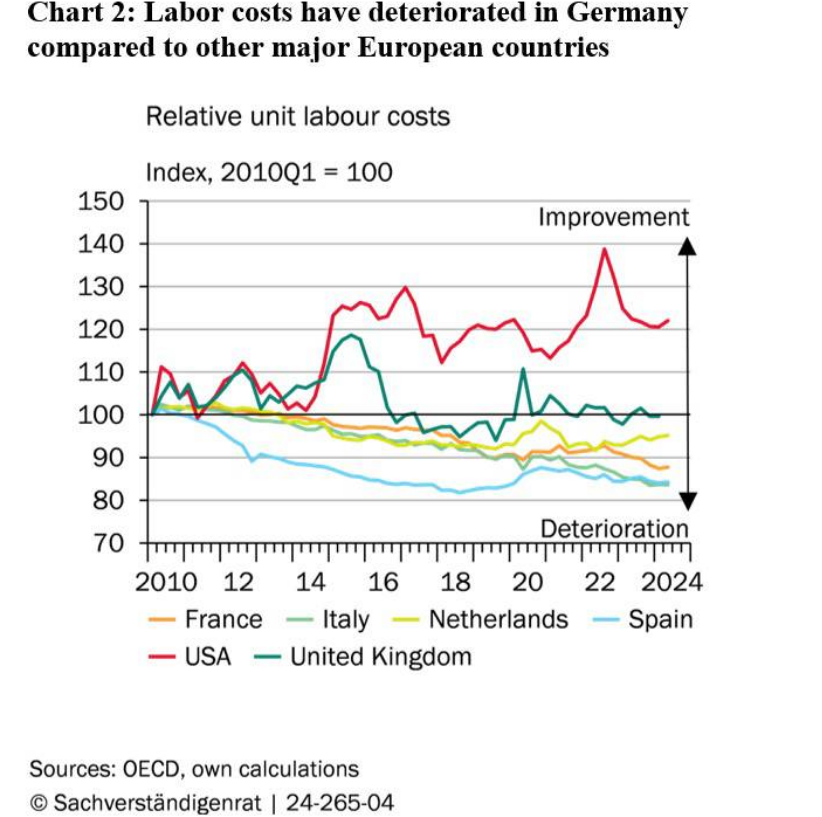

Растущая обеспокоенность лидеров немецкого бизнеса по поводу стоимости рабочей силы и ее нехватки понятна. Затраты на рабочую силу в Германии являются одними из самых высоких в мире, что обусловлено главным образом постоянным ее дефицитом, который подрывает способность страны конкурировать в трудоемких и чувствительных к ценам секторах. Вялый рост производительности и рост заработной платы еще больше увеличили затраты на работников.

Следовательно, удельные затраты на рабочую силу в Германии ухудшились по сравнению с другими крупными европейскими экономиками, такими как Франция и Испания, что подрывает ее конкурентоспособность.

Что разочаровывает в этих событиях, так это то, что они были в значительной степени предсказуемы, учитывая демографические тенденции. О нехватке рабочей силы в стране, вызванной быстро стареющим населением, известно уже несколько десятилетий, но мало что было сделано для смягчения ее последствий. Прогнозы показывают, что коэффициент иждивенцев пожилого возраста – доля людей в возрасте 65 лет и старше к населению трудоспособного возраста (в возрасте 20–64 лет) - почти удвоится в период с 2000 по 2035 год.

Еще одним серьезным препятствием для ведения бизнеса в Германии является высокая стоимость энергии и сырья. Цены на энергоносители – особенно на электроэнергию и газ – являются одними из самых высоких в Европе и значительно выше, чем в других регионах, что представляет собой серьезную проблему для энергоемких отраслей, таких как химическая и сталелитейная промышленность.

Хотя цены на энергоносители снизились после достижения рекордного максимума в 2022 году, цены на электроэнергию и природный газ для промышленных потребителей в Германии остаются выше средних европейских и мировых показателей. В первой половине 2024 года энергоемкие немецкие компании платили примерно 0,25 евро за киловатт-час электроэнергии, что значительно выше среднего показателя по ЕС (0,22 евро за кВтч).

Цены на природный газ следовали по аналогичной траектории, поскольку импорт СПГ по ценам мирового рынка заменил более дешевые российские поставки. Рост затрат подорвал ценовую конкурентоспособность немецкой продукции, стимулируя компании переносить производство в более доступные регионы. Высокие цены на энергоносители не только наносят ущерб существующим отраслям, но и препятствуют развитию развивающихся секторов, таких как ИИ.

Возможности для оживления

Как Германия может избежать нынешнего затруднительного положения? Очевидной отправной точкой является сокращение разрыва в производительности с Соединенными Штатами. За последние 20 лет рост производительности труда в США опережал рост производительности в Германии в среднем на один процентный пункт в год.

Причина кроется и в том, что Германия не столь активна в современных технологиях. В 2024 году только 20% немецких фирм использовали ИИ. Устранение этого разрыва представляет собой значительную возможность для страны, поскольку искусственный интеллект и цифровая инфраструктура могут помочь повысить производительность и восстановить конкурентоспособность. Без этих мер Германия рискует потерять позиции в глобальной гонке за технологическое и экономическое лидерство.

Чтобы превратиться в конкурентоспособные на мировом рынке компании, стартапам требуются значительные финансовые ресурсы, доступ к международным рынкам и благоприятная бизнес-среда. Только 4% немецких стартапов успешно масштабируются по сравнению с 9% в США. В 2022 году средний размер сделки в Европе составлял примерно 8 миллионов евро, тогда как в США он составлял почти 14 миллионов евро. Германии необходимо развивать внутренний рынок венчурного капитала.

Сотрудничество между Германией и другими государствами-членами ЕС имеет важное значение. В настоящее время фрагментация европейских рынков капитала ограничивает инвестиционные потоки и возможности правительств поддерживать стартапы.

Но растущая европейская интеграция предлагает значительные выгоды для немецкой экономики, помимо притока капитала. Доступ к единому рынку с более чем 500 миллионами потребителей позволяет немецкому бизнесу расширяться, не сталкиваясь с торговыми барьерами, что является огромным конкурентным преимуществом для экономики, ориентированной на экспорт, и для развивающихся компаний, решающих, расширяться ли в США или в ЕС. Более того, широкая европейская интеграция позволит отраслям – даже традиционным секторам, таким как автомобилестроение, машиностроение и химическая промышленность - достичь эффекта масштаба, снизить затраты и повысить конкурентоспособность.

Инвестирование в долгосрочный рост

Если Германия открывает свою экономику для инвестиций, ориентированных на будущее, она должна взять на себя обязательства по государственным расходам, которые способствуют долгосрочному росту. Слишком часто политики пренебрегают проектами, отдача от которых материализуется только после следующего избирательного цикла, что будет иметь долгосрочные экономические последствия.

Хронический недостаток инвестиций в образование и инфраструктуру в Германии является ярким примером. Государственные расходы на образование составляют 4,5% ВВП, что ниже среднего показателя по Европе (4,8%).

Аналогичным образом устаревшая транспортная, энергетическая и цифровая инфраструктуры Германии замедляют рост производительности. Почти половина мостов на федеральных дорогах находятся в «удовлетворительном» или худшем состоянии, а железнодорожная сеть требует масштабной модернизации.

Германия также должна реформировать свой долговой тормоз, который ограничивает дефицитные расходы до 0,35% ВВП. Несмотря на то, что он предназначен для обеспечения финансовой дисциплины, его негибкость рискует задушить инвестиции.

Конечно, перспективы Германии далеко не безнадежны. У страны есть большие возможности восстановить темпы роста. Но она должна удовлетворить требования XXI века путем диверсификации своей экономики и разработки новых двигателей роста, решительного реагирования на неблагоприятные демографические тенденции и устранения инвестиционного дефицита, от которого страдают система образования и инфраструктура. Продолжать хвататься за то, что работало в прошлом, - верный рецепт продолжения экономической стагнации.

Роль Германии как локомотива европейской экономики находится под угрозой. Страна показывает вялый экономический рост начиная с 2019 года, так как сталкивается с глубокими структурными проблемами: старением населения, ограниченным рынком труда, снижением роста производительности и беспрецедентным уровнем политической неопределенности.

Немецкий совет экономических экспертов (GCEE) прогнозирует, что потенциальный рост производства будет в среднем составлять всего 0,3% в год до конца десятилетия. Это четверть среднего показателя в 2010-е годы. В преддверии досрочных выборов в стране, которые состоятся 23 февраля, опросы показывают, что именно экономика больше всего волнует избирателей.

В то время как внешние и внутренние факторы несомненно способствовали нынешнему «недомоганию» Германии, наиболее важный фактор - долгосрочные тенденции, оказывающие давление на ее экономику. Без решительных, скоординированных действий как государственного, так и частного секторов, Германия может столкнуться с длительной экономической стагнацией и неуклонным снижением конкурентоспособности. Таким образом она превратится в «больного человека Европы», как четверть века назад ее назвал британский журнал Economist.

Почему экономические условия в Германии стали такими тяжелыми? На протяжении 2010-х годов экономика страны была маяком стабильности и роста. Ее сильная промышленная база и конкурентоспособный экспорт обеспечили прочную основу экономической устойчивости, позволив стране быстро восстановиться даже после шока, вызванного пандемией Covid-19.

Что изменилось? В основе экономических проблем Германии лежит ее сильная зависимость от производственного сектора. Хотя роль обрабатывающей промышленности во всем мире за последние несколько десятилетий снизилась, а многие развитые экономики перешли к росту, основанному на услугах и технологиях, ФРГ медленно адаптировалась к этим изменениям. В результате, производственный сектор страны, который когда-то был основой экономической мощи, превратился в обузу. Растущая геополитическая напряженность, изменение структуры торговли и хрупкие цепочки поставок сделали модель роста страны, ориентированную на экспорт, неустойчивой.

Нежелание Германии пересматривать экономическую модель, которая так долго работала исключительно хорошо, вполне понятно. На протяжении большей части предыдущего десятилетия производство было основным драйвером роста, поскольку отрасль mid-tech получила огромную выгоду от глобализации и растущего спроса на импорт со стороны развивающихся стран, таких как Китай.

Однако теперь немецкие фирмы сталкиваются с усилением конкуренции на рынках, на которых они когда-то доминировали. Между тем, медлительность Германии в развитии сектора высоких технологий и услуг привела к тому, что она отстала от своих конкурентов, ее позиции в других наукоемких отраслях также пострадали.

Препятствия для роста

Новая причина для беспокойства - возросшая политическая неопределенность, усугубляемая нерешительностью. Опрос, проведенный Торгово-промышленной палатой Германии, показывает, что неопределенность политики входит в число главных проблем, вызывающих беспокойство у бизнес-лидеров, наряду с затратами на рабочую силу, ценами на энергию и сырье (см. диаграмму 1).

Растущая обеспокоенность лидеров немецкого бизнеса по поводу стоимости рабочей силы и ее нехватки понятна. Затраты на рабочую силу в Германии являются одними из самых высоких в мире, что обусловлено главным образом постоянным ее дефицитом, который подрывает способность страны конкурировать в трудоемких и чувствительных к ценам секторах. Вялый рост производительности и рост заработной платы еще больше увеличили затраты на работников.

Следовательно, удельные затраты на рабочую силу в Германии ухудшились по сравнению с другими крупными европейскими экономиками, такими как Франция и Испания, что подрывает ее конкурентоспособность.

Что разочаровывает в этих событиях, так это то, что они были в значительной степени предсказуемы, учитывая демографические тенденции. О нехватке рабочей силы в стране, вызванной быстро стареющим населением, известно уже несколько десятилетий, но мало что было сделано для смягчения ее последствий. Прогнозы показывают, что коэффициент иждивенцев пожилого возраста – доля людей в возрасте 65 лет и старше к населению трудоспособного возраста (в возрасте 20–64 лет) - почти удвоится в период с 2000 по 2035 год.

Еще одним серьезным препятствием для ведения бизнеса в Германии является высокая стоимость энергии и сырья. Цены на энергоносители – особенно на электроэнергию и газ – являются одними из самых высоких в Европе и значительно выше, чем в других регионах, что представляет собой серьезную проблему для энергоемких отраслей, таких как химическая и сталелитейная промышленность.

Хотя цены на энергоносители снизились после достижения рекордного максимума в 2022 году, цены на электроэнергию и природный газ для промышленных потребителей в Германии остаются выше средних европейских и мировых показателей. В первой половине 2024 года энергоемкие немецкие компании платили примерно 0,25 евро за киловатт-час электроэнергии, что значительно выше среднего показателя по ЕС (0,22 евро за кВтч).

Цены на природный газ следовали по аналогичной траектории, поскольку импорт СПГ по ценам мирового рынка заменил более дешевые российские поставки. Рост затрат подорвал ценовую конкурентоспособность немецкой продукции, стимулируя компании переносить производство в более доступные регионы. Высокие цены на энергоносители не только наносят ущерб существующим отраслям, но и препятствуют развитию развивающихся секторов, таких как ИИ.

Возможности для оживления

Как Германия может избежать нынешнего затруднительного положения? Очевидной отправной точкой является сокращение разрыва в производительности с Соединенными Штатами. За последние 20 лет рост производительности труда в США опережал рост производительности в Германии в среднем на один процентный пункт в год.

Причина кроется и в том, что Германия не столь активна в современных технологиях. В 2024 году только 20% немецких фирм использовали ИИ. Устранение этого разрыва представляет собой значительную возможность для страны, поскольку искусственный интеллект и цифровая инфраструктура могут помочь повысить производительность и восстановить конкурентоспособность. Без этих мер Германия рискует потерять позиции в глобальной гонке за технологическое и экономическое лидерство.

Чтобы превратиться в конкурентоспособные на мировом рынке компании, стартапам требуются значительные финансовые ресурсы, доступ к международным рынкам и благоприятная бизнес-среда. Только 4% немецких стартапов успешно масштабируются по сравнению с 9% в США. В 2022 году средний размер сделки в Европе составлял примерно 8 миллионов евро, тогда как в США он составлял почти 14 миллионов евро. Германии необходимо развивать внутренний рынок венчурного капитала.

Сотрудничество между Германией и другими государствами-членами ЕС имеет важное значение. В настоящее время фрагментация европейских рынков капитала ограничивает инвестиционные потоки и возможности правительств поддерживать стартапы.

Но растущая европейская интеграция предлагает значительные выгоды для немецкой экономики, помимо притока капитала. Доступ к единому рынку с более чем 500 миллионами потребителей позволяет немецкому бизнесу расширяться, не сталкиваясь с торговыми барьерами, что является огромным конкурентным преимуществом для экономики, ориентированной на экспорт, и для развивающихся компаний, решающих, расширяться ли в США или в ЕС. Более того, широкая европейская интеграция позволит отраслям – даже традиционным секторам, таким как автомобилестроение, машиностроение и химическая промышленность - достичь эффекта масштаба, снизить затраты и повысить конкурентоспособность.

Инвестирование в долгосрочный рост

Если Германия открывает свою экономику для инвестиций, ориентированных на будущее, она должна взять на себя обязательства по государственным расходам, которые способствуют долгосрочному росту. Слишком часто политики пренебрегают проектами, отдача от которых материализуется только после следующего избирательного цикла, что будет иметь долгосрочные экономические последствия.

Хронический недостаток инвестиций в образование и инфраструктуру в Германии является ярким примером. Государственные расходы на образование составляют 4,5% ВВП, что ниже среднего показателя по Европе (4,8%).

Аналогичным образом устаревшая транспортная, энергетическая и цифровая инфраструктуры Германии замедляют рост производительности. Почти половина мостов на федеральных дорогах находятся в «удовлетворительном» или худшем состоянии, а железнодорожная сеть требует масштабной модернизации.

Германия также должна реформировать свой долговой тормоз, который ограничивает дефицитные расходы до 0,35% ВВП. Несмотря на то, что он предназначен для обеспечения финансовой дисциплины, его негибкость рискует задушить инвестиции.

Конечно, перспективы Германии далеко не безнадежны. У страны есть большие возможности восстановить темпы роста. Но она должна удовлетворить требования XXI века путем диверсификации своей экономики и разработки новых двигателей роста, решительного реагирования на неблагоприятные демографические тенденции и устранения инвестиционного дефицита, от которого страдают система образования и инфраструктура. Продолжать хвататься за то, что работало в прошлом, - верный рецепт продолжения экономической стагнации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба