После выхода неудачного отчета за 4-й квартал 2024 года акции Sempra обвалились до уровней начала 2023 года. Инвесторов расстроил пересмотр прогноза менеджмента компании на 2025 год в сторону заметного снижения из-за неблагоприятных решений регулятора в Калифорнии по тарифам для дочерних SDG&E и SoCalGas. При этом оптимистичные оценки долгосрочных темпов роста чистой прибыли на фоне расширения инвестпрограммы не смогли успокоить рынок. Мы пересмотрели модель оценки компании с учетом новой информации и на данный момент полагаем, что акции Sempra обладают лишь ограниченным потенциалом роста.

Мы присваиваем рейтинг «Держать» акциям Sempra с целевой ценой $76,5 на ближайшие 12 месяцев. Потенциал роста составляет 10%.

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

Финансовые результаты Sempra за 2024 год оказались слабыми: скорректированная чистая прибыль на акцию (EPS) выросла всего на 0,87% г/г, до $4,65. На динамику EPS негативно повлияли снижение доходов Sempra Infrastructure из-за уменьшения объемов транспортировки газа и сокращения генерации ВИЭ, а также рост процентных расходов. Кроме того, руководство Sempra существенно понизило прогноз EPS на 2025 год — с $4,90–5,25 до $4,30–4,70, что связано с неблагоприятным решением калифорнийского регулятора по тарифам для SDG&E и SoCalGas.

Менеджмент нацелен на ускорение ежегодного роста EPS до 7–9% в долгосрочной перспективе. Достижению целевых показателей в том числе будет способствовать увеличенная на 16% инвестиционная программа, реализация которой может обеспечить рост регулируемой базы активов на 10% в год.

Техас станет ключевой точкой роста в ближайшие годы. Согласно прогнозам техасского оператора электросетей ERCOT, нагрузка на сеть к 2030 году увеличится с текущих 85 ГВт до 152 ГВт. Основными драйверами роста нагрузки будут центры обработки данных, промышленность и нефтегазовый сектор, а также рост населения.

Ввод в эксплуатацию СПГ-проектов Sempra Infrastructure станет важным фактором роста компании. Запуск ECA LNG Phase 1 и Port Arthur LNG Phase 1 намечен на 2026–2027 гг., что должно поддержать рост доходов и усилить позиции компании на рынке СПГ.

Бумаги Sempra предлагают неплохую дивидендную доходность. На горизонте следующих 12 месяцев дивиденды могут достичь $2,58, а дивдоходность составит 3,7%.

Оценка акций Sempra по мультипликаторам P/E и EV/EBITDA NTM, а также по модели дисконтирования дивидендов (DDM) предполагает потенциал роста на 10% от текущих уровней.

Мы выделяем регуляторные риски, возможность переноса сроков ввода в эксплуатацию проектов Sempra Infrastructure, а также природные катастрофы. В частности, неблагоприятное решение калифорнийского регулятора по тарифам уже привело к существенному пересмотру прогноза финансовых результатов менеджментом в сторону понижения. Дополнительные риски связаны с возможными задержками завершения строительства СПГ-терминалов из-за новых проблем с регуляторами и подрядчиками.

Описание эмитента

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом электроэнергии и газа в штатах Калифорния и Техас. Кроме того, компания владеет объектами электроэнергетической и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке. Sempra состоит из трех ключевых подразделений. Sempra California включает коммунальные предприятия San Diego Gas & Electric (SDG&E) и Southern California Gas Company (SoCalGas), занимающиеся сбытом электроэнергии и газа в Калифорнии. Sempra Texas владеет техасскими электроэнергетическими предприятиями Oncor и Sharyland Utilities. Sempra Infrastructure занимается развитием энергетической инфраструктуры и международными проектами.

Перспективы компании

Инвестиционная программа Sempra на 2025–2029 гг. расширена на 16% и составит $56 млрд. Менеджмент ожидает, что реализация инвестиционных планов позволит компании увеличить регулируемую базу активов с $56 млрд в 2024 году до $91 млрд к 2029 году, что соответствует среднегодовым темпам роста в 10% — значительно выше, чем у большинства аналогов в секторе. Основной акцент сделан на развитие регулируемых коммунальных услуг, на них приходится более 90% инвестиционной программы. Sempra Texas, демонстрирующая самый быстрый рост среди бизнес-подразделений, получит 53% всех инвестиций. Около 70% инвестиционной программы Sempra будет профинансировано за счет операционного денежного потока, что позволит минимизировать допэмиссию акционерного капитала и сохранить финансовую устойчивость компании.

Техас станет ключевой точкой роста Sempra в ближайшие годы. Основные факторы роста включают развитие промышленного сектора, расширение дата-центров и увеличение населения Техаса, которое продолжает расти рекордными темпами. Только за 2023–2024 гг. в штат переехало более 500 тыс. чел., что усиливает спрос на электроэнергию и требует модернизации инфраструктуры. Особое внимание в инвестиционной программе техасского подразделения Sempra уделено электросетевым проектам в Пермском бассейне — одном из крупнейших нефтегазовых регионов США. В результате, по оценкам менеджмента, Sempra Texas станет ключевым генератором прибыли для всей группы, а ее доля в совокупном EPS компании может превысить 50% к концу десятилетия.

Ввод в эксплуатацию СПГ-проектов Sempra Infrastructure станет важным фактором роста компании. Запуск ECA LNG Phase 1 и Port Arthur LNG Phase 1 запланирован на 2026–2027 гг. Кроме того, компания активно продвигает проект Port Arthur LNG Phase 2. В 2024 году Sempra заключила 20-летний контракт с Aramco на поставку 5 млн тонн СПГ в год, а также предоставила саудовской компании 25% долевого участия в проекте.

Стабильно растущие дивиденды. Руководство Sempra планирует в 2025 году выплатить дивиденды в размере $2,58 на акцию, что на 4% выше показателя 2024 года. Коэффициент выплат в ближайшие годы будет на относительно низком уровне, в диапазоне 50–60%, это обусловлено обширной инвестпрограммой. Таким образом, дивидендная доходность акций Sempra может составить 3,7%, т. е. выше среднего значения по электроэнергетическому сектору США.

Sempra: исторические и прогнозные дивидендные выплаты

Риски компании

Природные катастрофы. Бизнес Sempra в Калифорнии наиболее уязвим к природным катаклизмам, особенно к крупным лесным пожарам, которые здесь происходят довольно часто. Эти события могут существенно повлиять на инфраструктуру компании, включая линии электропередачи, газопроводы и другие объекты, что чревато длительными перебоями в энергоснабжении.

Переносы сроков ввода в эксплуатацию СПГ-проектов. Строительство СПГ-терминалов, включая ECA LNG Phase 1, столкнулось с задержками, приведшими к переносу сроков ввода в эксплуатацию. Основные причины — регуляторные ограничения и сложности в координации с подрядчиками. В частности, запуск ECA LNG Phase 1 сдвинут с 2025 года на весну 2026 года.

Регуляторные риски. В 2024 году Sempra столкнулась с несколькими неблагоприятными регуляторными решениями, которые окажут давление на финансовые результаты компании в 2025 году. Решение Калифорнийской комиссии по коммунальным предприятиям (CPUC) по тарифному делу для SDG&E и SoCalGas ограничило темпы роста тарифов, что снизило прогнозируемую выручку и доходность подразделения Sempra California. Кроме того, CPUC снизила разрешенную норму доходности (ROE) на 42 б. п., что негативно отразится на финансовых показателях регулируемого бизнеса. Также в декабре 2024 года Федеральная комиссия по регулированию энергетики (FERC) исключила 50 б. п. надбавки к ROE для активов в зоне управления California Independent System Operator (CAISO), что уменьшит доходность инфраструктурных инвестиций компании в Калифорнии.

Финансовые показатели

Менеджмент Sempra ожидает ускорения темпов роста чистой прибыли в среднесрочной перспективе. Финансовые результаты компании за 2024 год оказались слабыми: скорректированная чистая прибыль на акцию (EPS) выросла всего на 0,87% г/г, до $4,65. На слабую динамику EPS оказали давление снижение доходов Sempra Infrastructure из-за меньших объемов транспортировки газа и снижения генерации ВИЭ, а также рост процентных расходов. Кроме того, руководство Sempra существенно понизило прогноз EPS на 2025 год — с $4,90–5,25 до $4,30–4,70, что связано с неблагоприятным решением калифорнийского регулятора по тарифам для SDG&E и SoCalGas. Менеджмент считает текущие трудности временными и ожидает ускорения роста скорр. EPS до 7–9% в долгосрочной перспективе, это заметно выше средних темпов роста американских электроэнергетических компаний.

Sempra: ключевые данные отчетности, млрд $

Sempra: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций мы использовали два метода: сравнительный (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений мультипликаторов самой Sempra) и модель дисконтированных дивидендов (DDM).

Оценка на основе мультипликаторов P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию $42,4 млрд, или $65,1 на акцию, что указывает на потенциал снижения на 6%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние три года дает целевую капитализацию $47,1 млрд, или $72,3 на акцию, что соответствует потенциалу роста 4%.

Sempra: оценка по мультипликаторам

Для определения окончательной целевой цены по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации, полученное двумя подходами. В результате комбинированная целевая капитализация Sempra составила $44,8 млрд, или $68,7 на акцию, что указывает на потенциал снижения на 1%.

Sempra: расчет целевой стоимости акций

При построении модели дисконтирования дивидендов (DDM) мы учли обновленные прогнозы менеджмента по росту EPS на 7–9% в долгосрочной перспективе, а также предположили, что компания сохранит норму выплат в середине целевого диапазона — на уровне 55%. Для более консервативной оценки мы приняли темпы роста EPS на нижней границе прогнозируемого диапазона. С учетом этих допущений целевая цена акций Sempra по DDM составляет $84,4, что соответствует потенциалу роста на 21%.

Sempra: оценка по модели дисконтирования дивидендов

Для определения итоговой цены мы воспользовались средним арифметическим оценок по сравнительному методу и DDM. Таким образом, итоговая целевая цена акций Sempra равна $76,5, а потенциал роста составляет 10%. Исходя из этой оценки, мы присваиваем акциям компании рейтинг «Держать».

Sempra: расчет итоговой целевой стоимости акций

Средневзвешенная целевая цена акций Sempra по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $83,3 (апсайд — 16%), а рейтинг акции равен 3,8 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $87,00 (Buy), Wells Fargo Securities — $88,00 (Overweight), Argus Research Corporation — $85,00 (Buy).

Акции на фондовом рынке

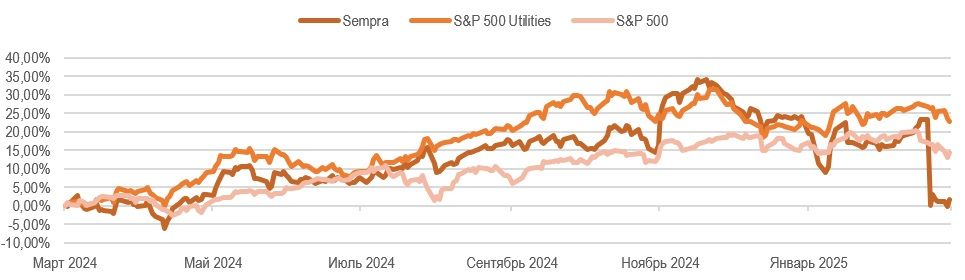

Акции Sempra потеряли почти весь рост за последний год на фоне падения после неудачного отчета за 4-й квартал 2024 года. За прошедшие 12 месяцев котировки Sempra выросли всего на 1,8%, в то время как отраслевой индекс S&P 500 Utilities увеличился на 22,9%, а индекс широкого рынка S&P 500 — на 14,5%. Прежде всего инвесторы разочарованы понижением прогноза по EPS на 2025 год, что также привело к относительно небольшому увеличению целевого дивиденда. При этом заметное улучшение долгосрочных прогнозов не успокоило рынок. Исходя из анализа мультипликаторов, акции Sempra были значительно дороже отраслевых аналогов накануне публикации отчета, поэтому столь негативная реакция кажется нам закономерной.

Sempra: ребазированная динамика акций на фондовом рынке

С точки зрения технического анализа после февральского снижения акции Sempra нашли поддержку на уровнях начала 2023 года. Преодоление сопротивления в районе $72 может открыть путь к дальнейшему росту, с ближайшей целью на отметке $74,7.

Мы присваиваем рейтинг «Держать» акциям Sempra с целевой ценой $76,5 на ближайшие 12 месяцев. Потенциал роста составляет 10%.

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

Финансовые результаты Sempra за 2024 год оказались слабыми: скорректированная чистая прибыль на акцию (EPS) выросла всего на 0,87% г/г, до $4,65. На динамику EPS негативно повлияли снижение доходов Sempra Infrastructure из-за уменьшения объемов транспортировки газа и сокращения генерации ВИЭ, а также рост процентных расходов. Кроме того, руководство Sempra существенно понизило прогноз EPS на 2025 год — с $4,90–5,25 до $4,30–4,70, что связано с неблагоприятным решением калифорнийского регулятора по тарифам для SDG&E и SoCalGas.

Менеджмент нацелен на ускорение ежегодного роста EPS до 7–9% в долгосрочной перспективе. Достижению целевых показателей в том числе будет способствовать увеличенная на 16% инвестиционная программа, реализация которой может обеспечить рост регулируемой базы активов на 10% в год.

Техас станет ключевой точкой роста в ближайшие годы. Согласно прогнозам техасского оператора электросетей ERCOT, нагрузка на сеть к 2030 году увеличится с текущих 85 ГВт до 152 ГВт. Основными драйверами роста нагрузки будут центры обработки данных, промышленность и нефтегазовый сектор, а также рост населения.

Ввод в эксплуатацию СПГ-проектов Sempra Infrastructure станет важным фактором роста компании. Запуск ECA LNG Phase 1 и Port Arthur LNG Phase 1 намечен на 2026–2027 гг., что должно поддержать рост доходов и усилить позиции компании на рынке СПГ.

Бумаги Sempra предлагают неплохую дивидендную доходность. На горизонте следующих 12 месяцев дивиденды могут достичь $2,58, а дивдоходность составит 3,7%.

Оценка акций Sempra по мультипликаторам P/E и EV/EBITDA NTM, а также по модели дисконтирования дивидендов (DDM) предполагает потенциал роста на 10% от текущих уровней.

Мы выделяем регуляторные риски, возможность переноса сроков ввода в эксплуатацию проектов Sempra Infrastructure, а также природные катастрофы. В частности, неблагоприятное решение калифорнийского регулятора по тарифам уже привело к существенному пересмотру прогноза финансовых результатов менеджментом в сторону понижения. Дополнительные риски связаны с возможными задержками завершения строительства СПГ-терминалов из-за новых проблем с регуляторами и подрядчиками.

Описание эмитента

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом электроэнергии и газа в штатах Калифорния и Техас. Кроме того, компания владеет объектами электроэнергетической и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке. Sempra состоит из трех ключевых подразделений. Sempra California включает коммунальные предприятия San Diego Gas & Electric (SDG&E) и Southern California Gas Company (SoCalGas), занимающиеся сбытом электроэнергии и газа в Калифорнии. Sempra Texas владеет техасскими электроэнергетическими предприятиями Oncor и Sharyland Utilities. Sempra Infrastructure занимается развитием энергетической инфраструктуры и международными проектами.

Перспективы компании

Инвестиционная программа Sempra на 2025–2029 гг. расширена на 16% и составит $56 млрд. Менеджмент ожидает, что реализация инвестиционных планов позволит компании увеличить регулируемую базу активов с $56 млрд в 2024 году до $91 млрд к 2029 году, что соответствует среднегодовым темпам роста в 10% — значительно выше, чем у большинства аналогов в секторе. Основной акцент сделан на развитие регулируемых коммунальных услуг, на них приходится более 90% инвестиционной программы. Sempra Texas, демонстрирующая самый быстрый рост среди бизнес-подразделений, получит 53% всех инвестиций. Около 70% инвестиционной программы Sempra будет профинансировано за счет операционного денежного потока, что позволит минимизировать допэмиссию акционерного капитала и сохранить финансовую устойчивость компании.

Техас станет ключевой точкой роста Sempra в ближайшие годы. Основные факторы роста включают развитие промышленного сектора, расширение дата-центров и увеличение населения Техаса, которое продолжает расти рекордными темпами. Только за 2023–2024 гг. в штат переехало более 500 тыс. чел., что усиливает спрос на электроэнергию и требует модернизации инфраструктуры. Особое внимание в инвестиционной программе техасского подразделения Sempra уделено электросетевым проектам в Пермском бассейне — одном из крупнейших нефтегазовых регионов США. В результате, по оценкам менеджмента, Sempra Texas станет ключевым генератором прибыли для всей группы, а ее доля в совокупном EPS компании может превысить 50% к концу десятилетия.

Ввод в эксплуатацию СПГ-проектов Sempra Infrastructure станет важным фактором роста компании. Запуск ECA LNG Phase 1 и Port Arthur LNG Phase 1 запланирован на 2026–2027 гг. Кроме того, компания активно продвигает проект Port Arthur LNG Phase 2. В 2024 году Sempra заключила 20-летний контракт с Aramco на поставку 5 млн тонн СПГ в год, а также предоставила саудовской компании 25% долевого участия в проекте.

Стабильно растущие дивиденды. Руководство Sempra планирует в 2025 году выплатить дивиденды в размере $2,58 на акцию, что на 4% выше показателя 2024 года. Коэффициент выплат в ближайшие годы будет на относительно низком уровне, в диапазоне 50–60%, это обусловлено обширной инвестпрограммой. Таким образом, дивидендная доходность акций Sempra может составить 3,7%, т. е. выше среднего значения по электроэнергетическому сектору США.

Sempra: исторические и прогнозные дивидендные выплаты

Риски компании

Природные катастрофы. Бизнес Sempra в Калифорнии наиболее уязвим к природным катаклизмам, особенно к крупным лесным пожарам, которые здесь происходят довольно часто. Эти события могут существенно повлиять на инфраструктуру компании, включая линии электропередачи, газопроводы и другие объекты, что чревато длительными перебоями в энергоснабжении.

Переносы сроков ввода в эксплуатацию СПГ-проектов. Строительство СПГ-терминалов, включая ECA LNG Phase 1, столкнулось с задержками, приведшими к переносу сроков ввода в эксплуатацию. Основные причины — регуляторные ограничения и сложности в координации с подрядчиками. В частности, запуск ECA LNG Phase 1 сдвинут с 2025 года на весну 2026 года.

Регуляторные риски. В 2024 году Sempra столкнулась с несколькими неблагоприятными регуляторными решениями, которые окажут давление на финансовые результаты компании в 2025 году. Решение Калифорнийской комиссии по коммунальным предприятиям (CPUC) по тарифному делу для SDG&E и SoCalGas ограничило темпы роста тарифов, что снизило прогнозируемую выручку и доходность подразделения Sempra California. Кроме того, CPUC снизила разрешенную норму доходности (ROE) на 42 б. п., что негативно отразится на финансовых показателях регулируемого бизнеса. Также в декабре 2024 года Федеральная комиссия по регулированию энергетики (FERC) исключила 50 б. п. надбавки к ROE для активов в зоне управления California Independent System Operator (CAISO), что уменьшит доходность инфраструктурных инвестиций компании в Калифорнии.

Финансовые показатели

Менеджмент Sempra ожидает ускорения темпов роста чистой прибыли в среднесрочной перспективе. Финансовые результаты компании за 2024 год оказались слабыми: скорректированная чистая прибыль на акцию (EPS) выросла всего на 0,87% г/г, до $4,65. На слабую динамику EPS оказали давление снижение доходов Sempra Infrastructure из-за меньших объемов транспортировки газа и снижения генерации ВИЭ, а также рост процентных расходов. Кроме того, руководство Sempra существенно понизило прогноз EPS на 2025 год — с $4,90–5,25 до $4,30–4,70, что связано с неблагоприятным решением калифорнийского регулятора по тарифам для SDG&E и SoCalGas. Менеджмент считает текущие трудности временными и ожидает ускорения роста скорр. EPS до 7–9% в долгосрочной перспективе, это заметно выше средних темпов роста американских электроэнергетических компаний.

Sempra: ключевые данные отчетности, млрд $

Sempra: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций мы использовали два метода: сравнительный (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений мультипликаторов самой Sempra) и модель дисконтированных дивидендов (DDM).

Оценка на основе мультипликаторов P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию $42,4 млрд, или $65,1 на акцию, что указывает на потенциал снижения на 6%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние три года дает целевую капитализацию $47,1 млрд, или $72,3 на акцию, что соответствует потенциалу роста 4%.

Sempra: оценка по мультипликаторам

Для определения окончательной целевой цены по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации, полученное двумя подходами. В результате комбинированная целевая капитализация Sempra составила $44,8 млрд, или $68,7 на акцию, что указывает на потенциал снижения на 1%.

Sempra: расчет целевой стоимости акций

При построении модели дисконтирования дивидендов (DDM) мы учли обновленные прогнозы менеджмента по росту EPS на 7–9% в долгосрочной перспективе, а также предположили, что компания сохранит норму выплат в середине целевого диапазона — на уровне 55%. Для более консервативной оценки мы приняли темпы роста EPS на нижней границе прогнозируемого диапазона. С учетом этих допущений целевая цена акций Sempra по DDM составляет $84,4, что соответствует потенциалу роста на 21%.

Sempra: оценка по модели дисконтирования дивидендов

Для определения итоговой цены мы воспользовались средним арифметическим оценок по сравнительному методу и DDM. Таким образом, итоговая целевая цена акций Sempra равна $76,5, а потенциал роста составляет 10%. Исходя из этой оценки, мы присваиваем акциям компании рейтинг «Держать».

Sempra: расчет итоговой целевой стоимости акций

Средневзвешенная целевая цена акций Sempra по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $83,3 (апсайд — 16%), а рейтинг акции равен 3,8 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $87,00 (Buy), Wells Fargo Securities — $88,00 (Overweight), Argus Research Corporation — $85,00 (Buy).

Акции на фондовом рынке

Акции Sempra потеряли почти весь рост за последний год на фоне падения после неудачного отчета за 4-й квартал 2024 года. За прошедшие 12 месяцев котировки Sempra выросли всего на 1,8%, в то время как отраслевой индекс S&P 500 Utilities увеличился на 22,9%, а индекс широкого рынка S&P 500 — на 14,5%. Прежде всего инвесторы разочарованы понижением прогноза по EPS на 2025 год, что также привело к относительно небольшому увеличению целевого дивиденда. При этом заметное улучшение долгосрочных прогнозов не успокоило рынок. Исходя из анализа мультипликаторов, акции Sempra были значительно дороже отраслевых аналогов накануне публикации отчета, поэтому столь негативная реакция кажется нам закономерной.

Sempra: ребазированная динамика акций на фондовом рынке

С точки зрения технического анализа после февральского снижения акции Sempra нашли поддержку на уровнях начала 2023 года. Преодоление сопротивления в районе $72 может открыть путь к дальнейшему росту, с ближайшей целью на отметке $74,7.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба