16 марта 2025 investing.com Черри Ник

Перед каждым инвестором рано или поздно встает вопрос, как прикинуть результат, который принесут инвестиции в конкретные инструменты и стратегии. Это нужно для финансового планирования, определения адекватности финансовых целей и оценки рисков инвестиций.

Возьмем гипотетического инвестора, который вкладывает средства в российские акции сроком на 5 лет. В качестве показателя доходности возьмем индекс полной доходности Мосбиржи.

Результат прошлого года (-1,3%) не говорит нам об ожидаемой доходности ровным счетом ничего, ведь в 2023-м было +54,1%.

Поскольку инвестор вкладывает на 5 лет, то логично взять доходность за 5 лет. За последние пять лет индекс Мосбиржи принес 5,9% годовых. Не густо, но с этим показателем та же проблема, что и с предыдущим. Посчитаем доходность за 5 лет, но не с 2020-го, а с 2019-го, тогда получим +13,5% годовых, почти в 2,5 раза больше.

Мы просто взяли слишком короткие промежутки времени, вот если мы возьмем срок побольше, то все колебания сгладятся, и мы можем взять за ориентир среднюю доходность инструмента.

За 20 лет доходность индекса Мосбиржи составила 13,6% годовых. Может ли инвестор ориентироваться на эту доходность? Вряд ли. Нужно еще учесть тот факт, что доходность инструмента колеблется. Ожидаемая доходность не может быть одним числом, получится какой-то диапазон возможных результатов.

Для оценки волатильности используем стандартное отклонение, которое для индекса Мосбиржи будет равно 42,6%. Что это означает?

По правилу «трех сигм»:

С вероятностью 67% доходность индекса будет с диапазоне средняя плюс минус одно стандартное отклонение:

13,6 + 42,6 = 56,1%

13,6 – 42,6 = -29%.

С вероятностью 95% доходность индекса будет в диапазоне средняя плюс-минус два стандартных отклонения:

13,6 + 2 * 42,6 = 98,7%

13,6 – 2 * 42,6 = - -71,5%

С вероятностью 99% доходность индекса будет в диапазоне средняя плюс-минус три стандартных отклонения:

17, 8 + 3 * 42,6 = 141,2%

13,6 – 3 * 42,6 = -114,1%

То есть с хорошей надежностью мы можем предсказать, что доходность индекса будет плюс-минус 100% годовых. Нечего сказать, очень точное предсказание. Но у пары показателей – средняя и стандартное отклонение – есть еще один недостаток.

Возьмем надежность прогноза 95%.

Какой диапазон доходности будет у инвестора на 1 год? От -71,5,2% до +98,7%

Какой диапазон доходности будет у инвестора на 5 лет? От -71,5,2% до +98,7%

А на 20 лет? От -71,5,2% до +98,7%

Математика противоречит известному утверждению, что с увеличением срока инвестиций в акции риски получения убытков уменьшаются. Или же мы просто неправильно используем математику.

Показатели выше никак не учитывают срок инвестиций, поэтому полностью бесполезны для оценки ожидаемой доходности конкретного инвестора.

Интервальная оценка инвестиций

Раз срок инвестиций составляет пять лет, то и будем оценивать результаты инвестиций за 5 лет. Но не за последние пять лет, а за все пятилетние интервалы. С 2020 по 2025, с 2019 по 2024 и т.д. пока хватит терпения и доступных данных.

Получим вот такую картину:

*Индекс полной доходности Мосбиржи рассчитывается с 2005 года. Результаты указаны в процентах годовых с учетом сложного процента.

С точки зрения статистики данный ряд результатов ничем не отличается от данных по годовым доходностям. А это значит, что мы можем посчитать для этого ряда среднюю доходность и отклонение.

Они будут равны 12,2% и 8,3%. А это значит, что с 95% вероятностью 5-летняя доходность окажется в диапазоне от -4,4%% до 28,8%.

Вот это ближе к реальности, чем предыдущее «от -71,5,2% до +98,7%». Если хорошенько поразмыслить, то первая пара показателей была рассчитана по годовым результатам, поэтому оценивает диапазон инвестиций сроком на год. В такой разброс на годовом горизонте верится легко, но использовать его для оценки более длинных сроков – бессмысленно.

Если мы проведем те же самые расчеты для 10-летних интервалов, то получим среднюю доходность 12% годовых и волатильность 4,1%. Диапазон результатов еще больше сузился (от +3,8% до 20,3%). Убедились, что действительно при увеличении срока можно в акциях найти точку безубыточности.

На бесконечном сроке результат инвестиций будет стремиться к средней, но, увы, никто из нас не инвестирует вечно. Поэтому нужно использовать конкретные сроки инвестиций и для них считать ожидаемые диапазоны доходности.

Excel позволяет довольно быстро проводить такие расчеты, если есть значения инструмента на нужные даты. Можно сделать универсальный расчет для любых сроков инвестиций.

Ну и чтобы сразу получить необходимые показатели, их тоже можно добавить в таблицу.

Дополнительные показатели, которые я считаю:

Медиана – медианная доходность. Сравнение средней и медианы может показать наличие коротких аномальных результатов, которые искажают картину.

Максимальная и минимальная доходности – это не посчитанные по правилу трех сигм, а реальные исторические результаты. Этот диапазон тоже можно использовать для оценки, понимая, что прошлые результаты не гарантируют будущие.

Риск – это и есть уже упомянутая волатильность в виде стандартного отклонения.

Показатель доходность / риск просто делит среднюю доходность на волатильность. В теории он должен показывать, оправдан ли риск ростом доходности.

Максимальный и минимальный итог – это снова исторические результаты, просто выраженные не в процентах годовых, а просто в процентах.

Я столкнулся с непониманием отрицательных процентов. На 5-летних интервалах худший результат -2,3%. И приходилось слышать: «ой, ну подумаешь, 2% убытков». Но это не 2% убытков, а 2% годовых убытков в течение пяти лет. И в итоге, общий убыток составит уже 10%.

Сравнение инструментов

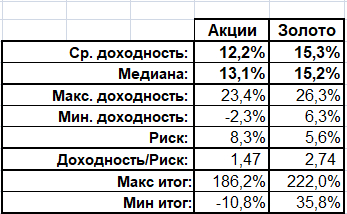

Почему бы не пойти еще дальше, и не сравнить по этим показателям два разных инструмента.

Пусть наш пятилетний инвестор выбирает между акциями и золотом.

На пятилетних интервалах у золота средняя доходность выше, волатильность меньше, исторически не было убытков, максимальный результат выше, чем в акциях. Нашли инвестиционный Грааль?

Поскольку все приведенные показатели – статистические, то нужно понимать, что более высокие цифры могут быть достигнуты парочкой экстремальных периодов, когда золото обгоняло акции в несколько раз. Для сравнения инструментов нужны дополнительные расчеты.

Посмотрим на исходные данные:

*для наглядности в таблице использованы не проценты годовых, а общие результаты вложений за 5 лет. Разница посчитана простым вычитанием, желтым выделены периоды, когда золото обгоняло индекс.

Таблица показывает, что несмотря на более высокие средние результаты золота, инвестор, решивший отказаться от инвестиций в акции ради желтого металла рискует проиграть индексу практически в 50% случаев, причем разница может быть в разы. Поэтому при сравнении двух инструментов я еще рассчитываю долю периодов, когда один инструмент по доходности обгоняет второй. Очень грубо это можно считать вероятностью выигрыша.

Сравнивая инструменты, нужно смотреть не только на то, что статистически золото имеет более высокую доходность, но и на вероятность получения этой более высокой доходности, по сравнению с индексом. Эта вероятность, как и все остальные показатели, меняется на разных сроках. У золота она составляет 50% при инвестиционном горизонте 5 лет, и 75% на горизонте 15 лет.

Дополнительные замечания

Подобным способом можно оценивать не только отдельные инструменты, но и целые портфели и стратегии инвестирования. Главное – получить адекватные исходные данные.

Предложенная модель не учитывает дополнительные вложения в портфель. Результаты для накопительных портфелей могут сильно отличаться от тех, что посчитаны в статье, даже если инструменты и сроки инвестиций будут одними и теми же.

При длинных сроках нужно обращать внимание на количество доступных данных. Например, при сроке 15 лет и данных за 20, у вас получится всего пять интервалов и все они пересекаются на 2/3. Расчеты будут очень ненадежными для оценки ожидаемой доходности. Необходимый минимум – срок данных должен быть в два раза больше срока инвестиций. А вообще, чем больше, тем лучше.

Возьмем гипотетического инвестора, который вкладывает средства в российские акции сроком на 5 лет. В качестве показателя доходности возьмем индекс полной доходности Мосбиржи.

Результат прошлого года (-1,3%) не говорит нам об ожидаемой доходности ровным счетом ничего, ведь в 2023-м было +54,1%.

Поскольку инвестор вкладывает на 5 лет, то логично взять доходность за 5 лет. За последние пять лет индекс Мосбиржи принес 5,9% годовых. Не густо, но с этим показателем та же проблема, что и с предыдущим. Посчитаем доходность за 5 лет, но не с 2020-го, а с 2019-го, тогда получим +13,5% годовых, почти в 2,5 раза больше.

Мы просто взяли слишком короткие промежутки времени, вот если мы возьмем срок побольше, то все колебания сгладятся, и мы можем взять за ориентир среднюю доходность инструмента.

За 20 лет доходность индекса Мосбиржи составила 13,6% годовых. Может ли инвестор ориентироваться на эту доходность? Вряд ли. Нужно еще учесть тот факт, что доходность инструмента колеблется. Ожидаемая доходность не может быть одним числом, получится какой-то диапазон возможных результатов.

Для оценки волатильности используем стандартное отклонение, которое для индекса Мосбиржи будет равно 42,6%. Что это означает?

По правилу «трех сигм»:

С вероятностью 67% доходность индекса будет с диапазоне средняя плюс минус одно стандартное отклонение:

13,6 + 42,6 = 56,1%

13,6 – 42,6 = -29%.

С вероятностью 95% доходность индекса будет в диапазоне средняя плюс-минус два стандартных отклонения:

13,6 + 2 * 42,6 = 98,7%

13,6 – 2 * 42,6 = - -71,5%

С вероятностью 99% доходность индекса будет в диапазоне средняя плюс-минус три стандартных отклонения:

17, 8 + 3 * 42,6 = 141,2%

13,6 – 3 * 42,6 = -114,1%

То есть с хорошей надежностью мы можем предсказать, что доходность индекса будет плюс-минус 100% годовых. Нечего сказать, очень точное предсказание. Но у пары показателей – средняя и стандартное отклонение – есть еще один недостаток.

Возьмем надежность прогноза 95%.

Какой диапазон доходности будет у инвестора на 1 год? От -71,5,2% до +98,7%

Какой диапазон доходности будет у инвестора на 5 лет? От -71,5,2% до +98,7%

А на 20 лет? От -71,5,2% до +98,7%

Математика противоречит известному утверждению, что с увеличением срока инвестиций в акции риски получения убытков уменьшаются. Или же мы просто неправильно используем математику.

Показатели выше никак не учитывают срок инвестиций, поэтому полностью бесполезны для оценки ожидаемой доходности конкретного инвестора.

Интервальная оценка инвестиций

Раз срок инвестиций составляет пять лет, то и будем оценивать результаты инвестиций за 5 лет. Но не за последние пять лет, а за все пятилетние интервалы. С 2020 по 2025, с 2019 по 2024 и т.д. пока хватит терпения и доступных данных.

Получим вот такую картину:

*Индекс полной доходности Мосбиржи рассчитывается с 2005 года. Результаты указаны в процентах годовых с учетом сложного процента.

С точки зрения статистики данный ряд результатов ничем не отличается от данных по годовым доходностям. А это значит, что мы можем посчитать для этого ряда среднюю доходность и отклонение.

Они будут равны 12,2% и 8,3%. А это значит, что с 95% вероятностью 5-летняя доходность окажется в диапазоне от -4,4%% до 28,8%.

Вот это ближе к реальности, чем предыдущее «от -71,5,2% до +98,7%». Если хорошенько поразмыслить, то первая пара показателей была рассчитана по годовым результатам, поэтому оценивает диапазон инвестиций сроком на год. В такой разброс на годовом горизонте верится легко, но использовать его для оценки более длинных сроков – бессмысленно.

Если мы проведем те же самые расчеты для 10-летних интервалов, то получим среднюю доходность 12% годовых и волатильность 4,1%. Диапазон результатов еще больше сузился (от +3,8% до 20,3%). Убедились, что действительно при увеличении срока можно в акциях найти точку безубыточности.

На бесконечном сроке результат инвестиций будет стремиться к средней, но, увы, никто из нас не инвестирует вечно. Поэтому нужно использовать конкретные сроки инвестиций и для них считать ожидаемые диапазоны доходности.

Excel позволяет довольно быстро проводить такие расчеты, если есть значения инструмента на нужные даты. Можно сделать универсальный расчет для любых сроков инвестиций.

Ну и чтобы сразу получить необходимые показатели, их тоже можно добавить в таблицу.

Дополнительные показатели, которые я считаю:

Медиана – медианная доходность. Сравнение средней и медианы может показать наличие коротких аномальных результатов, которые искажают картину.

Максимальная и минимальная доходности – это не посчитанные по правилу трех сигм, а реальные исторические результаты. Этот диапазон тоже можно использовать для оценки, понимая, что прошлые результаты не гарантируют будущие.

Риск – это и есть уже упомянутая волатильность в виде стандартного отклонения.

Показатель доходность / риск просто делит среднюю доходность на волатильность. В теории он должен показывать, оправдан ли риск ростом доходности.

Максимальный и минимальный итог – это снова исторические результаты, просто выраженные не в процентах годовых, а просто в процентах.

Я столкнулся с непониманием отрицательных процентов. На 5-летних интервалах худший результат -2,3%. И приходилось слышать: «ой, ну подумаешь, 2% убытков». Но это не 2% убытков, а 2% годовых убытков в течение пяти лет. И в итоге, общий убыток составит уже 10%.

Сравнение инструментов

Почему бы не пойти еще дальше, и не сравнить по этим показателям два разных инструмента.

Пусть наш пятилетний инвестор выбирает между акциями и золотом.

На пятилетних интервалах у золота средняя доходность выше, волатильность меньше, исторически не было убытков, максимальный результат выше, чем в акциях. Нашли инвестиционный Грааль?

Поскольку все приведенные показатели – статистические, то нужно понимать, что более высокие цифры могут быть достигнуты парочкой экстремальных периодов, когда золото обгоняло акции в несколько раз. Для сравнения инструментов нужны дополнительные расчеты.

Посмотрим на исходные данные:

*для наглядности в таблице использованы не проценты годовых, а общие результаты вложений за 5 лет. Разница посчитана простым вычитанием, желтым выделены периоды, когда золото обгоняло индекс.

Таблица показывает, что несмотря на более высокие средние результаты золота, инвестор, решивший отказаться от инвестиций в акции ради желтого металла рискует проиграть индексу практически в 50% случаев, причем разница может быть в разы. Поэтому при сравнении двух инструментов я еще рассчитываю долю периодов, когда один инструмент по доходности обгоняет второй. Очень грубо это можно считать вероятностью выигрыша.

Сравнивая инструменты, нужно смотреть не только на то, что статистически золото имеет более высокую доходность, но и на вероятность получения этой более высокой доходности, по сравнению с индексом. Эта вероятность, как и все остальные показатели, меняется на разных сроках. У золота она составляет 50% при инвестиционном горизонте 5 лет, и 75% на горизонте 15 лет.

Дополнительные замечания

Подобным способом можно оценивать не только отдельные инструменты, но и целые портфели и стратегии инвестирования. Главное – получить адекватные исходные данные.

Предложенная модель не учитывает дополнительные вложения в портфель. Результаты для накопительных портфелей могут сильно отличаться от тех, что посчитаны в статье, даже если инструменты и сроки инвестиций будут одними и теми же.

При длинных сроках нужно обращать внимание на количество доступных данных. Например, при сроке 15 лет и данных за 20, у вас получится всего пять интервалов и все они пересекаются на 2/3. Расчеты будут очень ненадежными для оценки ожидаемой доходности. Необходимый минимум – срок данных должен быть в два раза больше срока инвестиций. А вообще, чем больше, тем лучше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба