8 апреля 2025 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

Деловая активность в мировой промышленности растёт третий месяц подряд. Ситуация в развивающихся странах (БРИК) лучше, чем в развитых (Большая семёрка).

В США третий месяц подряд растёт реальная денежная масса. Таким образом, трёхлетнее её падение закончилось.

Экономика России

Рост реальной денежной массы в России по итогам марта замедлился до 6,3% годовых. Это минимальные темпы роста с августа 2022 года. Прямое следствие такой динамики — замедление роста ВВП России.

Деловая активность в промышленности (по индексу PMI mfg от S&P Global) падает впервые с сентября 2024 года. Небольшой рост активности в секторе услуг (PMI services) не спасает от общего спада деловой активности (PMI composite).

По оценке Минэкономразвития ВВП в феврале вырос на 0,8% к февралю прошлого года. Одна из причин: календарный фактор. Прошлый февраль был високосным.

Выпуск базовых отраслей (около 60% ВВП) в феврале вырос на 0,4%. Невысокие темпы роста тоже частично объясняются календарным фактором (в феврале 2025 года на 1 календарный день меньше, чем в феврале 2024).

Рынок легковых автомобилей: в марте было зарегистрировано 80 тыс. шт. (-45%). Судя по недельным данным, в апреле падение может замедлиться до -33%, а регистрации составят около 92 тысяч штук.

Рост инфляции в марте, судя по недельным данным, был относительно небольшим, до 10,2% годовых по сравнению с 10,1% по итогам февраля.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности на грани спада

Третий месяц подряд индекс деловой активности в мировой обрабатывающей промышленности (PMI manufacturing) держится выше 50 пунктов.

Если в феврале он составил 50,6 пункта, то в марте он едва превысил границу «рост-падение» и составил 50,1 пункта. Это свидетельствует лишь о незначительном улучшении общих условий работы третий месяц подряд.

Напомним, что индекс выше 50 пунктов означает рост деловой активности, а ниже – падение.

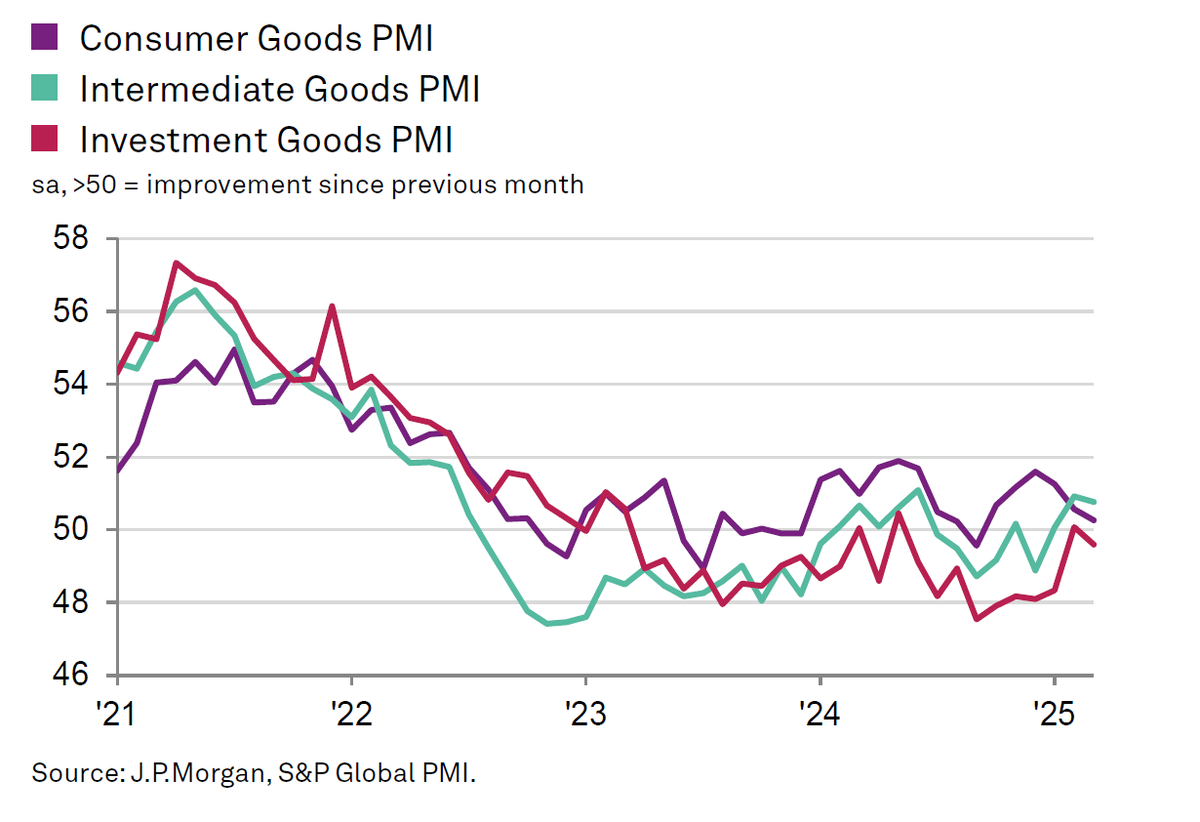

В прошлый месяц субиндекс производства инвестиционных товаров вышел в зону роста, как оказалось это было ненадолго, он снова упал ниже отметки 50.

Другие два субиндекса – производства потребительских и промежуточных товаров, еще держатся в зоне роста.

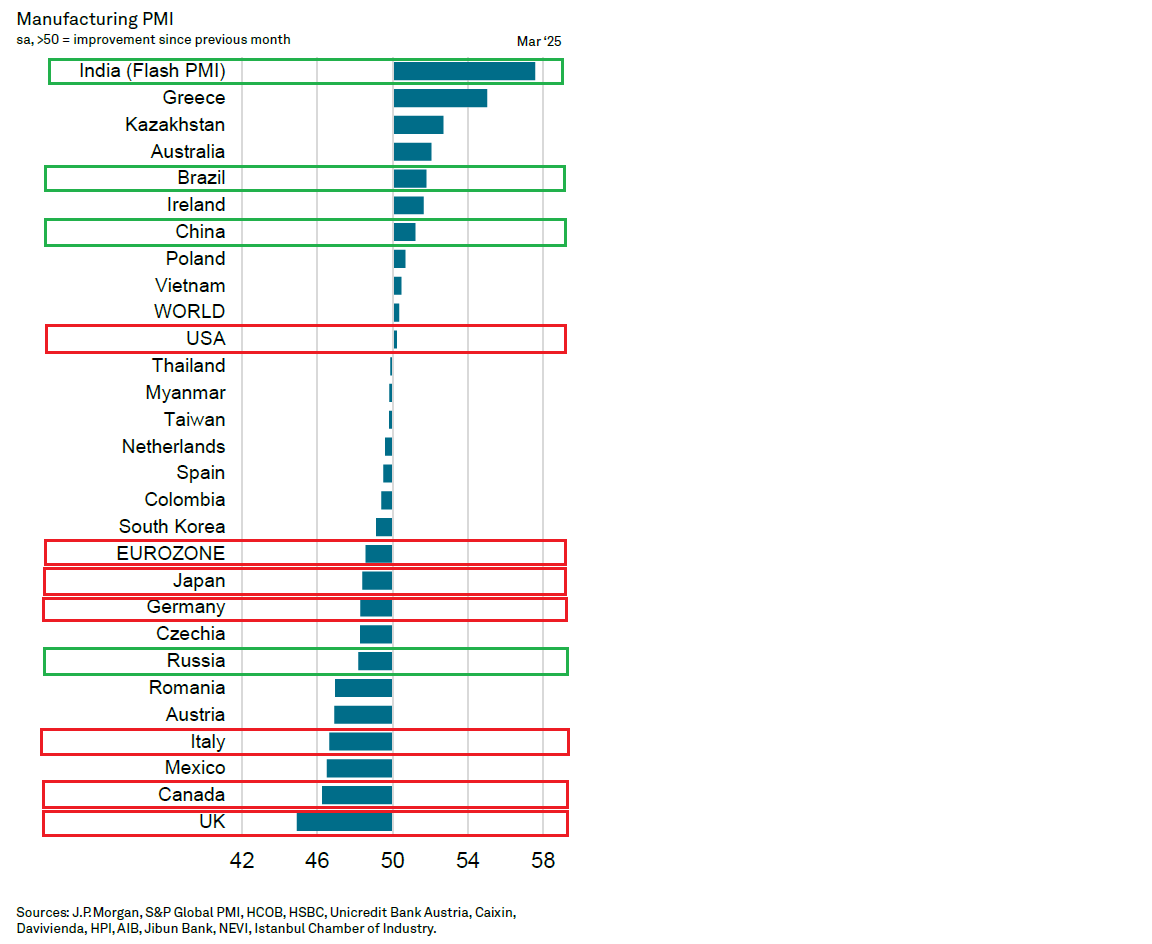

Отметим, что ситуация в странах БРИК в целом лучше, чем в странах «большой семёрки» (см. график).

Характерно, что наилучший индекс в Индии (стране БРИК), а наихудший – в Британии (стране «большой семёрки»).

Россия показала наихудший результат среди стран БРИК и стала единственной страной из этой группы, показавшей падение деловой активности (индекс менее 50 пунктов). Подробнее об этом далее, в разделе «Экономика России».

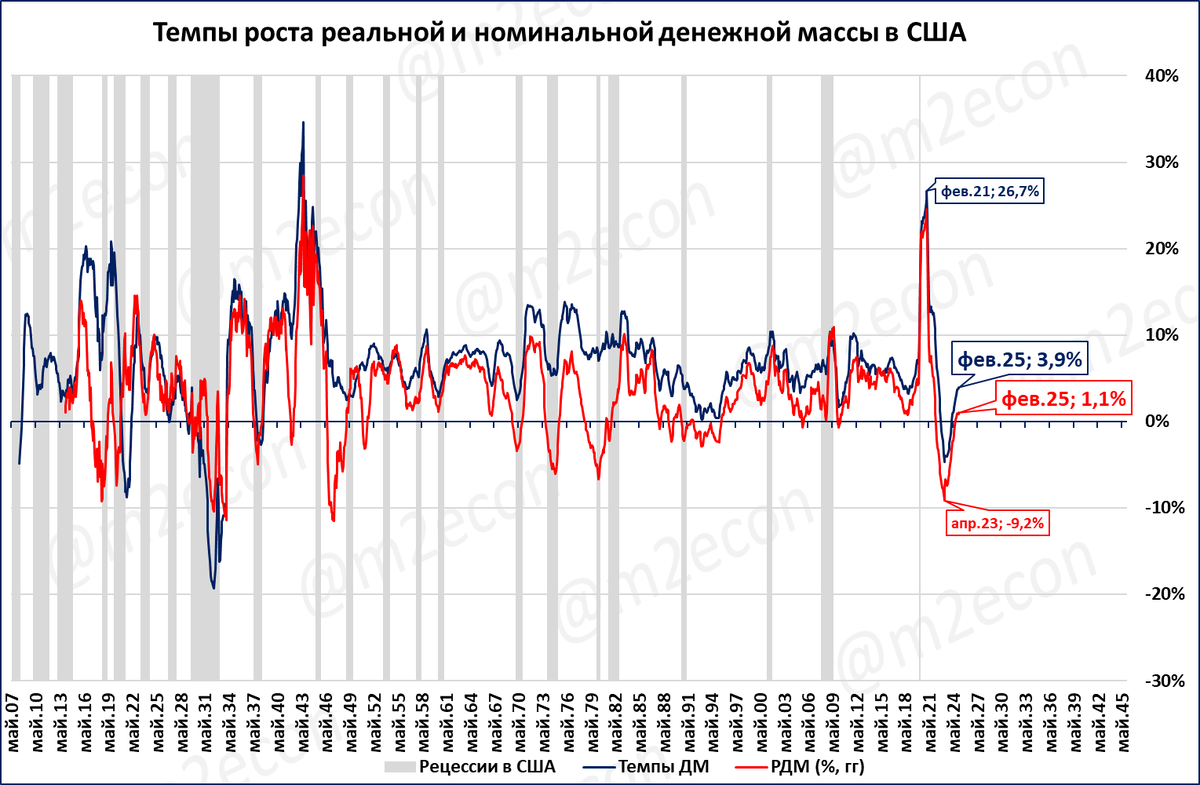

США: рост реальной денежной массы продолжается

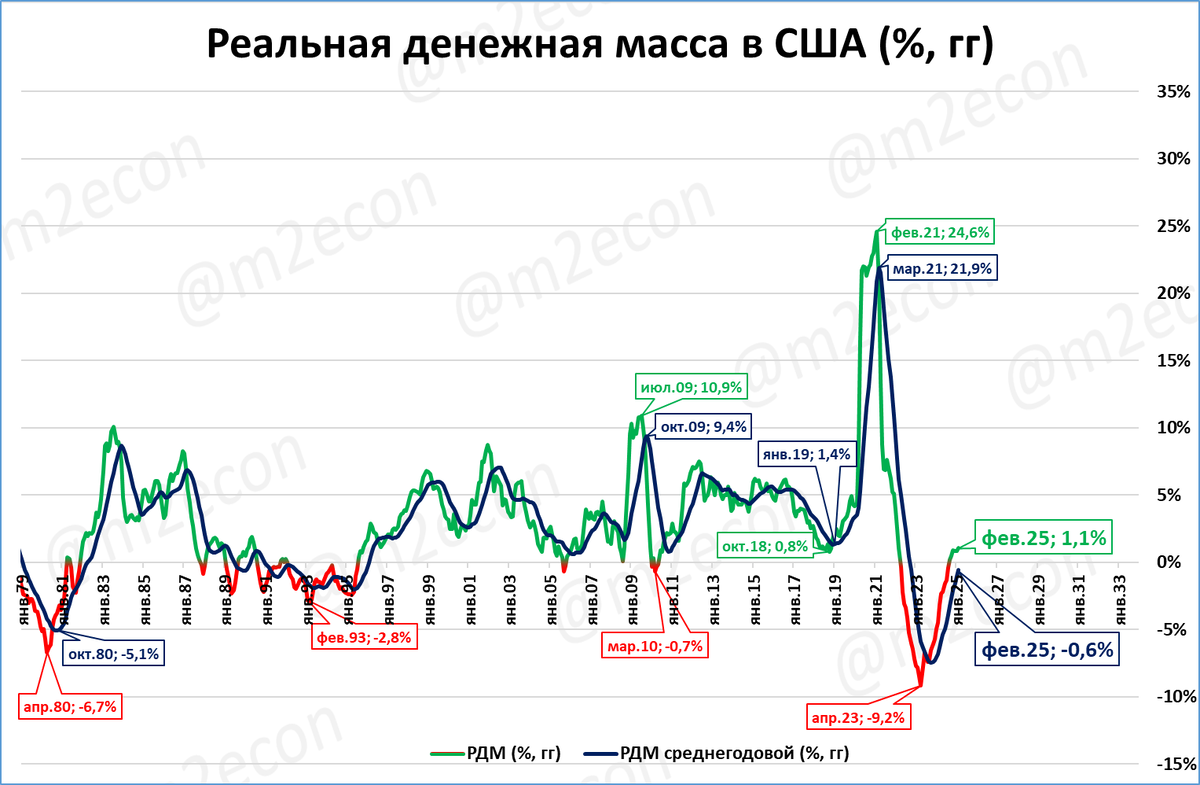

Денежная масса в США по итогам февраля выросла на 3,9%. Третий месяц она растет быстрее цен (= растёт в реальном выражении). Сжатие реальной денежной массы (РДМ), продолжавшееся 29 месяцев закончилось.

Реальная денежная масса (РДМ) сейчас на 1,1% больше, чем год назад.

Рост продолжается третий месяц подряд. Отметим, что падение РДМ прекратилось синхронно и в Еврозоне, и в США.

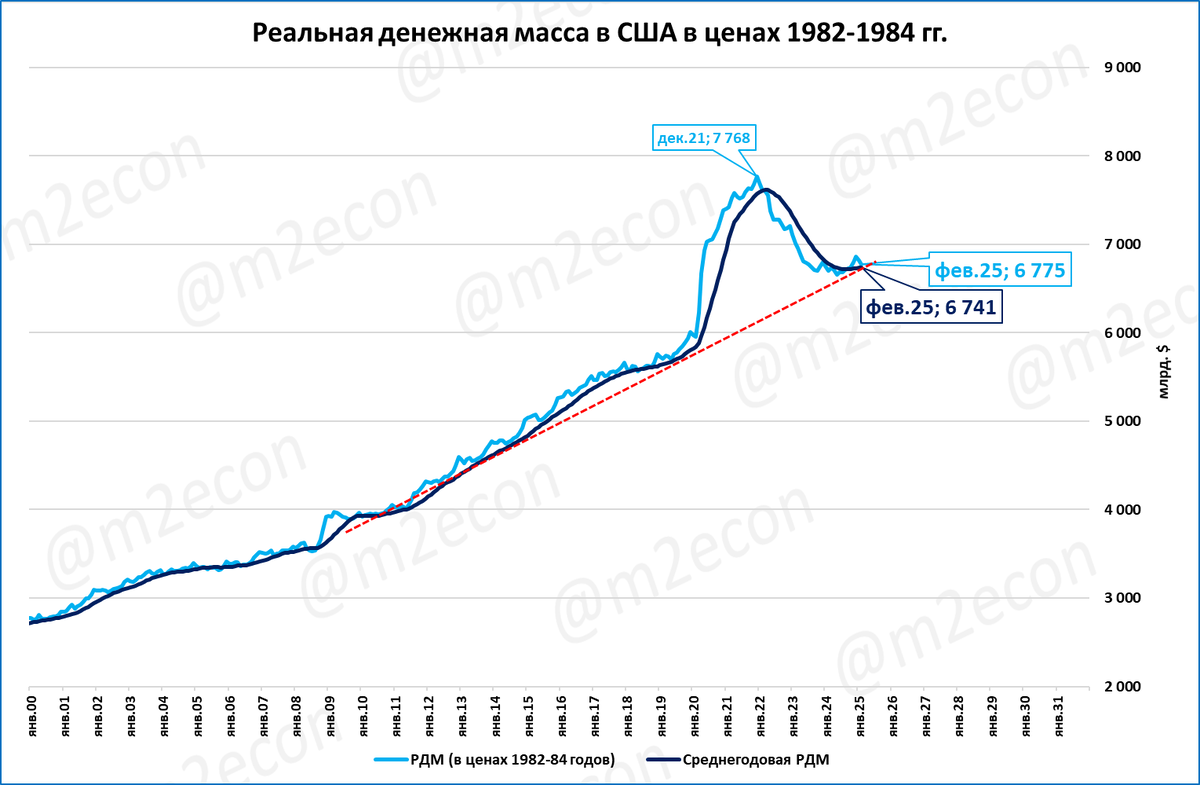

После снижения, которое наблюдалось с декабря 2021 года, РДМ вернулась на траекторию, которая была характерна для неё в последние 15 лет (см. красный пунктир на графике ниже).

Другими словами, ниже линии тренда РДМ не упала. Именно этим можно объяснить отсутствие падения ВВП в США, несмотря на первое с 1930-х годов падение номинальной денежной массы и самое большое с 1940-х годов падение реальной денежной массы.

Ещё одной причиной отсутствия рецессии в США может быть небывалый (наблюдавшийся ранее только во время Второй мировой войны) рост реальной денежной массы в 2020-21 годах.

Этот запас покупательной способности, сделанный в “тучные”, с точки зрения РДМ, 2020 и 2021 годы, затем постепенно растрачивался в “тощие” последующие годы.

Таким образом, несмотря на рекордные за 70-80 лет сжатия ДМ и РДМ, экономика США, похоже, пройдёт это сжатие без рецессии.

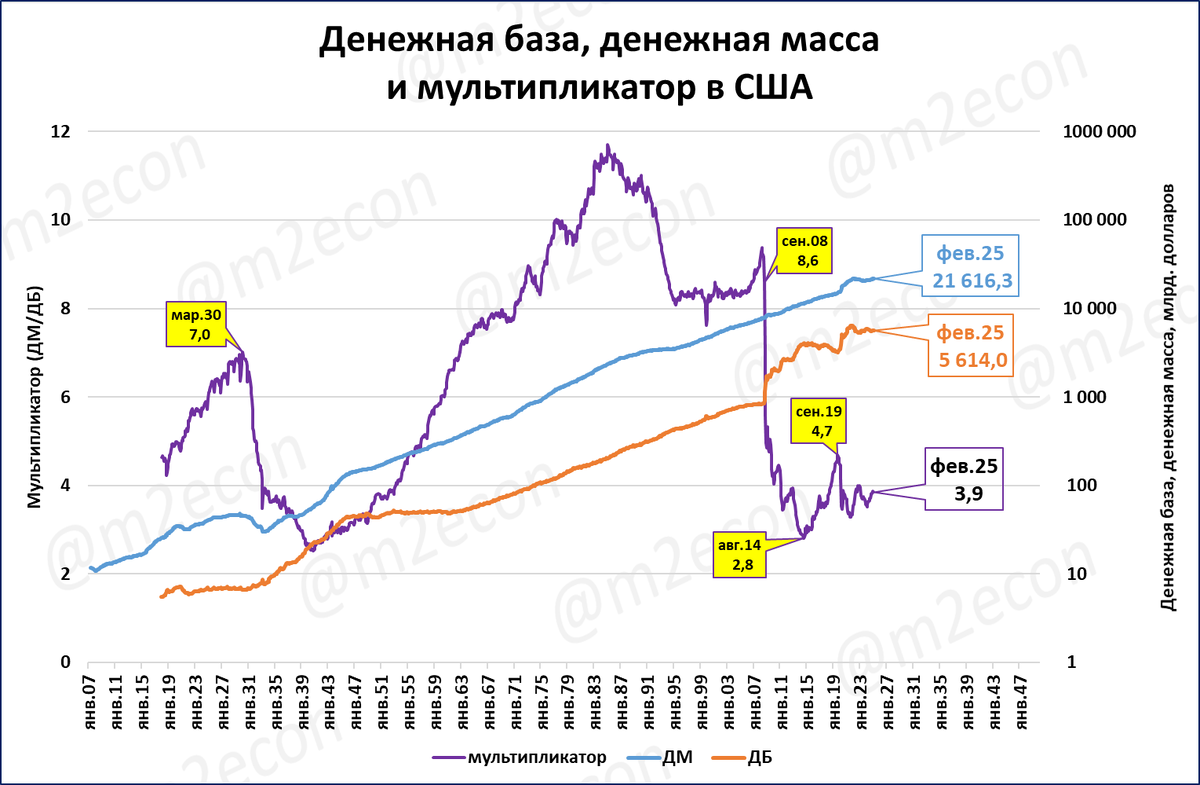

Отсутствует и ещё один фактор, предшествовавший Великой депрессии (1929-1933) и Великой рецессии (2008-2009) – высокий денежный мультипликатор.

Отношение денежной массы к денежной базе в США (это и есть мультипликатор) в ходе многочисленных раундов количественного смягчения в 2008-2013 годах и ещё одного гигантского смягчения в 2020 году снизилось до 4.

Говоря иначе, резкого падения мультипликатора со значений 7 или 8, как было накануне указанных кризисов, ожидать не приходится – мультипликатор и без того низок. А значит низки и риски в банковской системе.

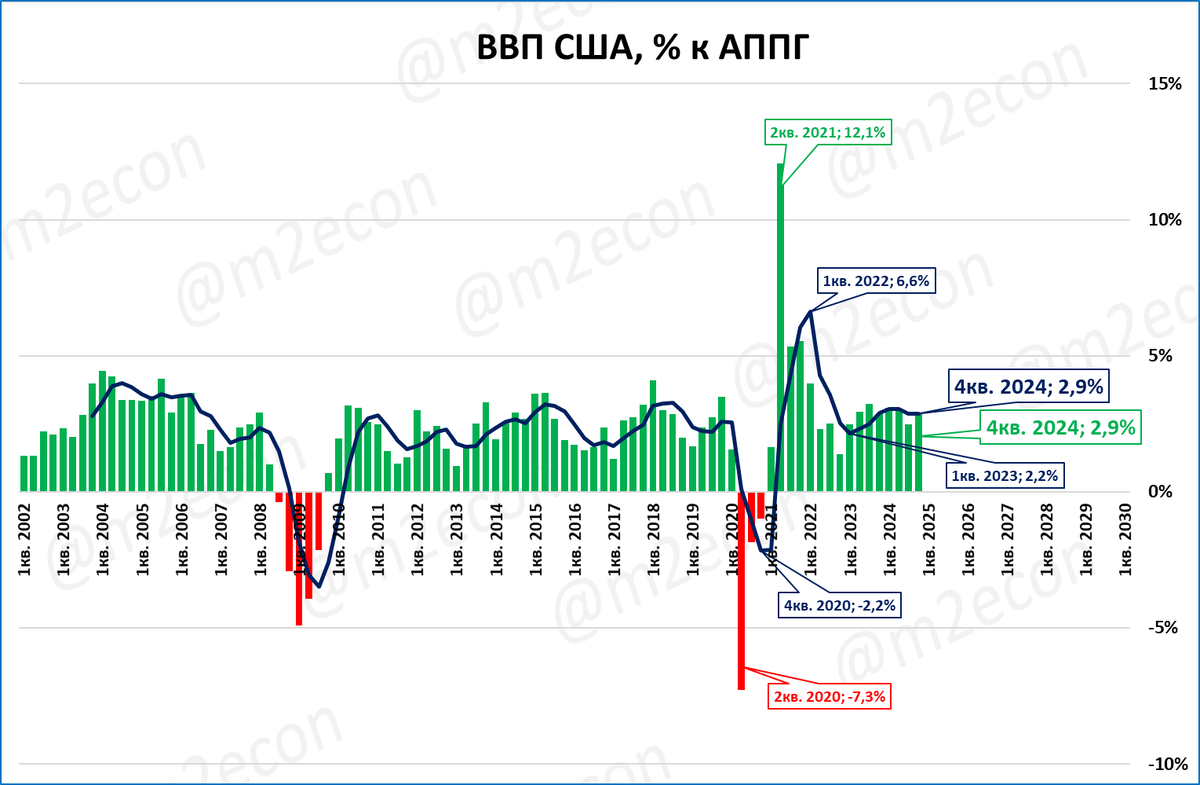

ВВП США в 4 квартале вырос на 2,9%.

По истории видно, что это неплохие темпы роста для США. Мы продолжим следить за развитием событий в экономике Соединённых Штатов.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: рост замедляется

Вышла оценка денежной массы на 1 апреля.

Темп прироста реальной денежной массы (РДМ) замедлился по итогам апреля до 6,3% годовых.

Эльвира Набиуллина возвращает экономику в привычный для её эпохи застой. Напомним, что с момента её назначения главой ЦБ и до 2021 года экономика России не достигала даже 3% роста.

Да, в 2021 году она пробила свой "потолок", темпы роста РДМ достигали 22% (см. график). Но сделала она это не осознанно. Благодарить надо "коллективный Запад".

Именно этот импульс РДМ позволил российской экономике не провалиться в 2022 году и показать хороший рост ВВП в 2023 и 2024 годах (по +4,1%). Но сейчас этот импульс угасает.

Причина замедления экономики не ставка, а зажим РДМ

Важно подчеркнуть: большинство людей винят в этом высокую ставку ЦБ. На самом же деле причина в резком замедлении роста реальной денежной массы.

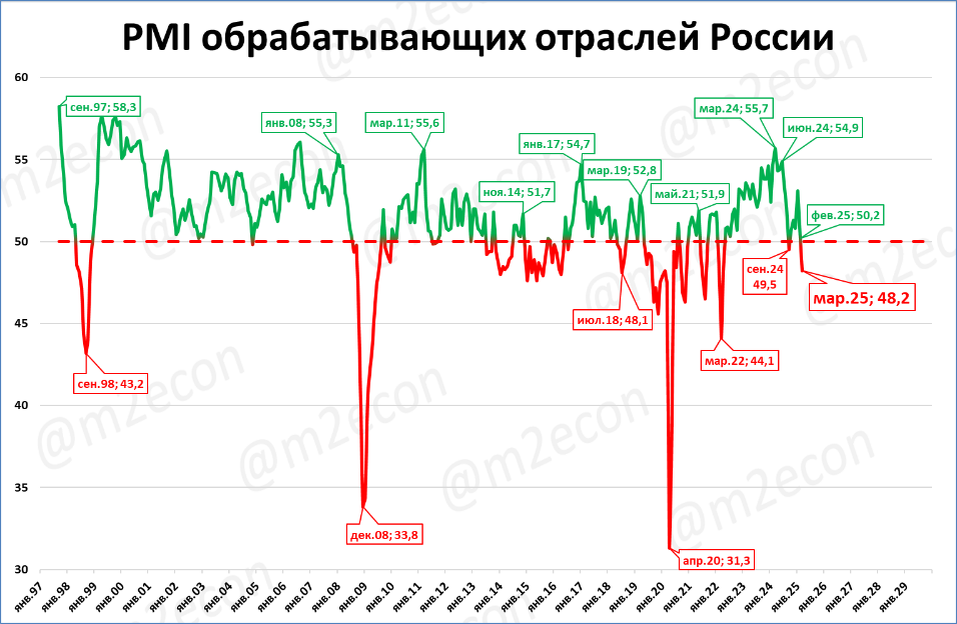

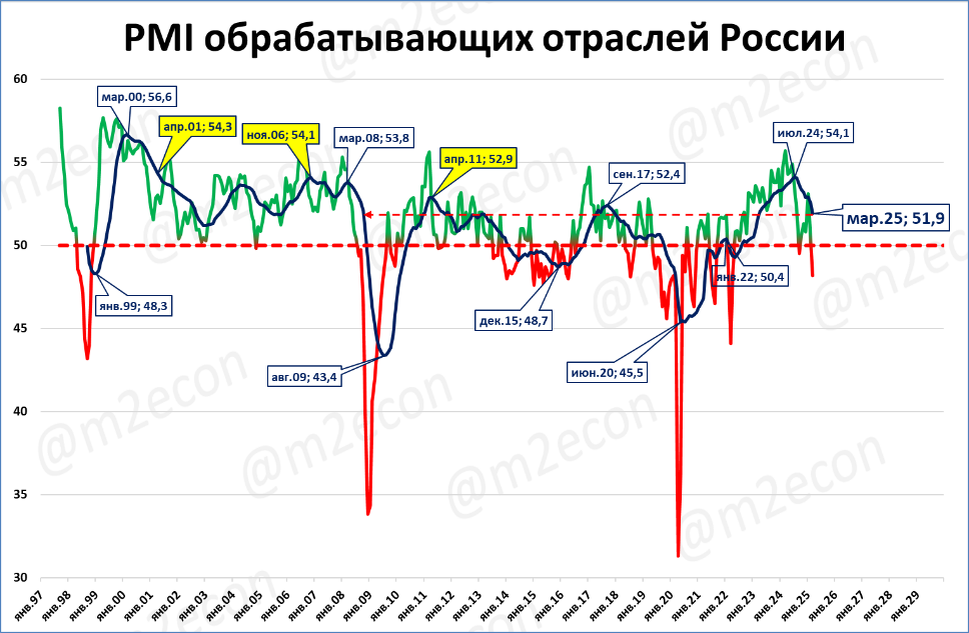

Деловая активность в промышленности падает впервые с сентября

Индекс деловой активности в обрабатывающей промышленности России в марте опустился до 48,2 пункта.

Напомним, что индекс ниже 50 пунктов означает снижение деловой активности.

До этого незначительно ниже 50 пунктов индекс был в сентябре 2024 года (49,5), но затем вышел в зону роста. Сейчас же индекс опустился очень заметно, ниже было только в марте 2022 года.

Среднегодовой индекс (синяя линия на графике ниже) остаётся достаточно высоким.

Но динамика среднегодового индекса тоже оптимизма не внушает:

Он падает с августа 2024 года;

Сейчас падение резко ускорилось.

Связь с ВВП

Прямой связи индекса PMI и ВВП нет. Например, в 2021 году индекс находился ниже 50 пунктов (см. синюю линию), но ВВП при этом вырос на 5,9%.

Снижение индекса при этом может говорить о предстоящем замедлении роста ВВП. Например, с апреля 2011 года индекс начал замедляться. За этим последовало замедление роста ВВП с +4,3% в 2011 году до +4,0% в 2012 году, до +1,8% в 2013 и +0,7% 2014.

Нечто подобное сейчас и происходит: рост ВВП в 2025 году замедлится.

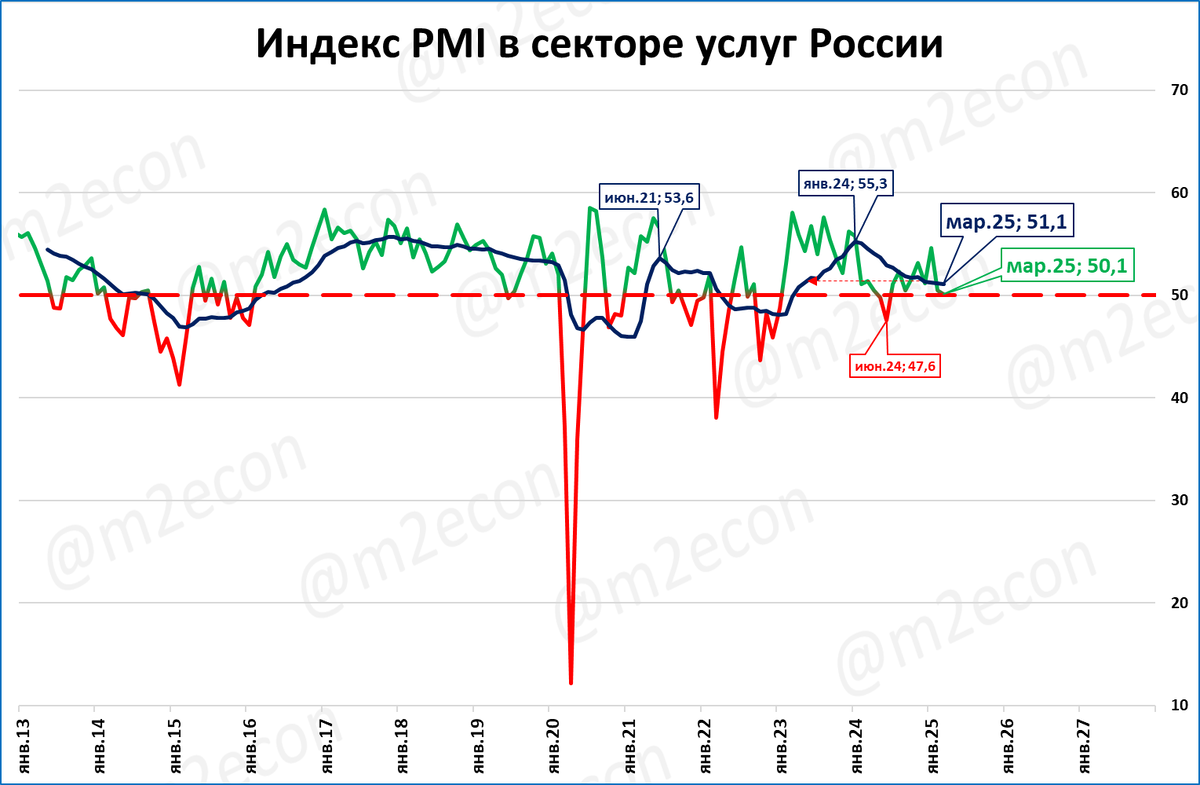

Сектор услуг не спасает от общего спада деловой активности

В секторе услуг индекс PMI находится на грани (50,1), но остаётся выше отметки в 50 пунктов.

Это означает, что рост деловой активности в секторе продолжается.

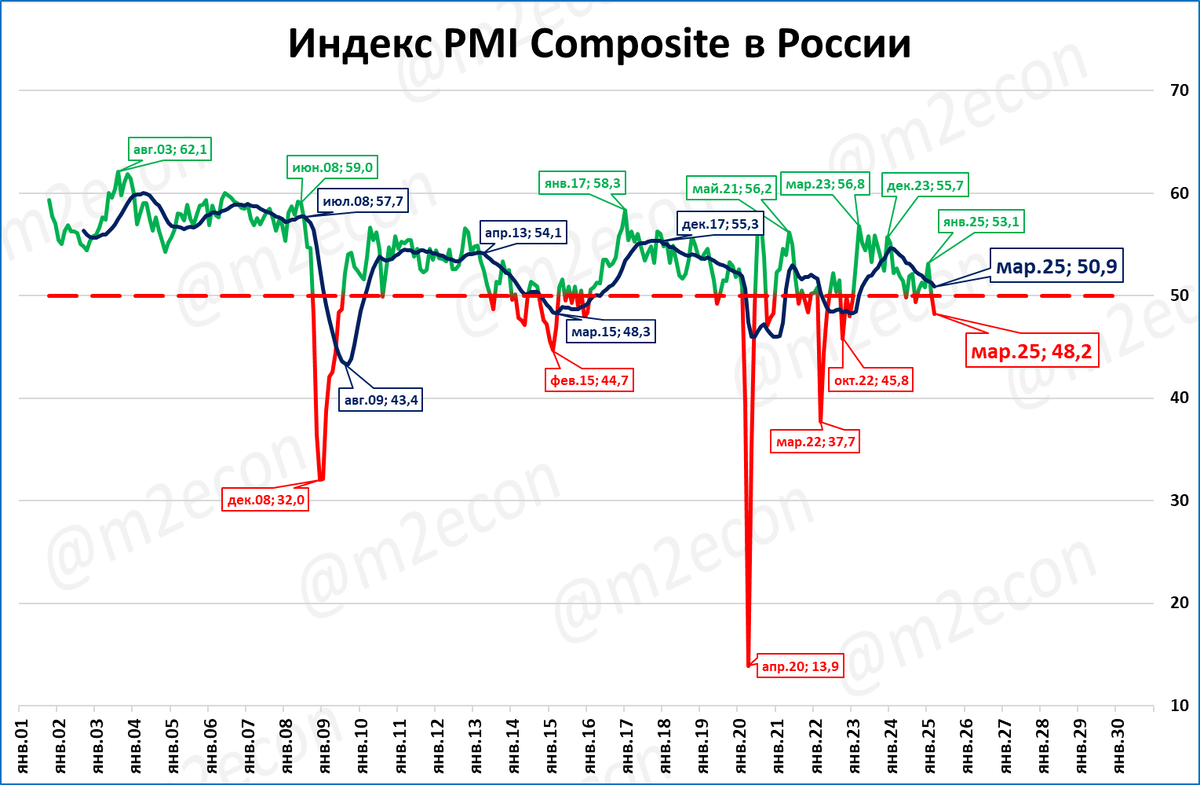

Однако такой небольшой рост в секторе услуг не может компенсировать спад активности в промышленности. Поэтому композитный индекс, отражающий общую ситуацию в экономике России, показывает, что деловая активность падает.

Индекс PMI Composite опустился до 48,2 пункта, это самое низкое значение с 2022 года.

При этом среднегодовой индекс (50,9 пункта; синяя линия на графике) пока остаётся в позитивной зоне, выше 50 пунктов.

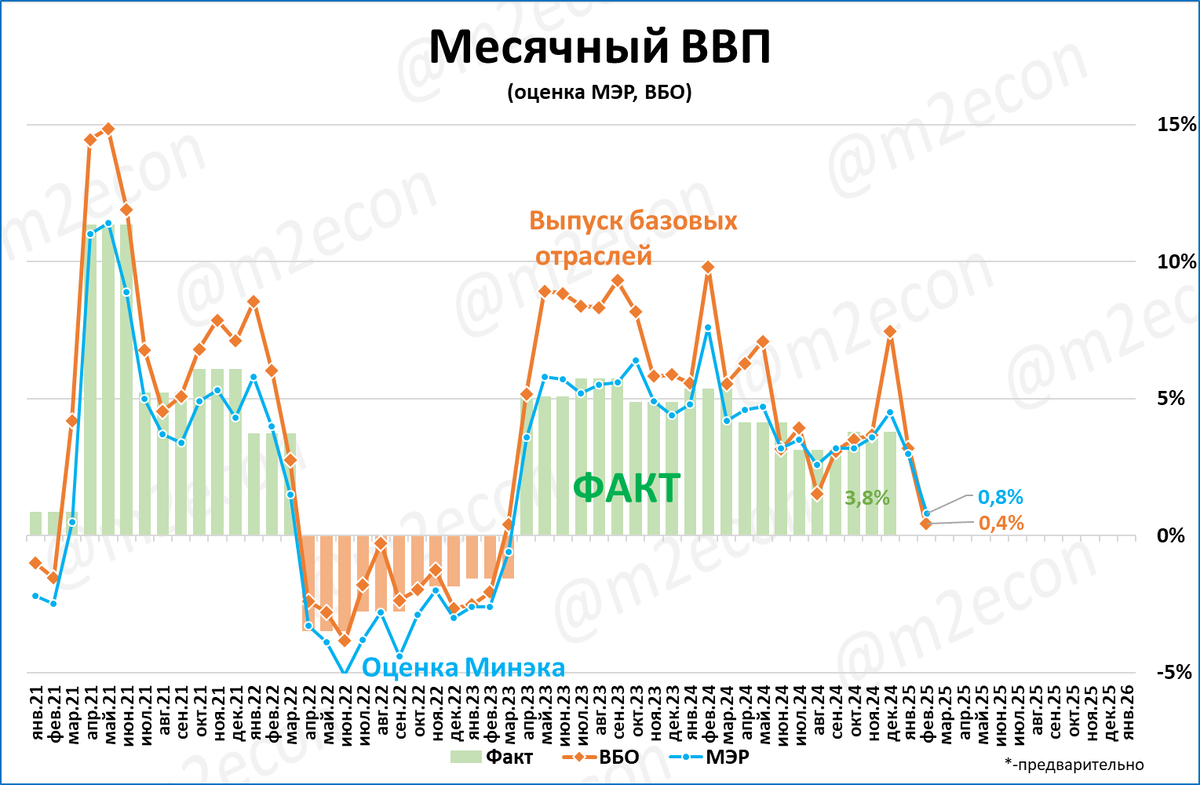

Минэк: ВВП в феврале вырос на 0,8%

Минэкономразвития оценивает рост ВВП в феврале в +0,8% к февралю прошлого года.

В своём релизе министерство одним из важнейших факторов замедления темпов роста в феврале называет календарный фактор: в феврале 2025 года на один календарный день меньше.

Действительно, дополнительный 29-й день в феврале прошлого года — это +3,6%, если считать в процентах.

Однако эта логика справедлива для непрерывных процессов. По количеству же рабочих дней прошлый и нынешний февраль равны (по 20 рабочих дней).

Оценка

В любом случае, по двум месяцам, тем более с такими различиями в календаре, делать выводы рано. Тем не менее, если принять средний рост ВВП за январь-февраль в 2% и предположить, что такой же рост будет в марте, то это будет резким замедлением ВВП 1 квартала до 2%, по сравнению с ростом на 3,8% в 4 квартале 2024 года.

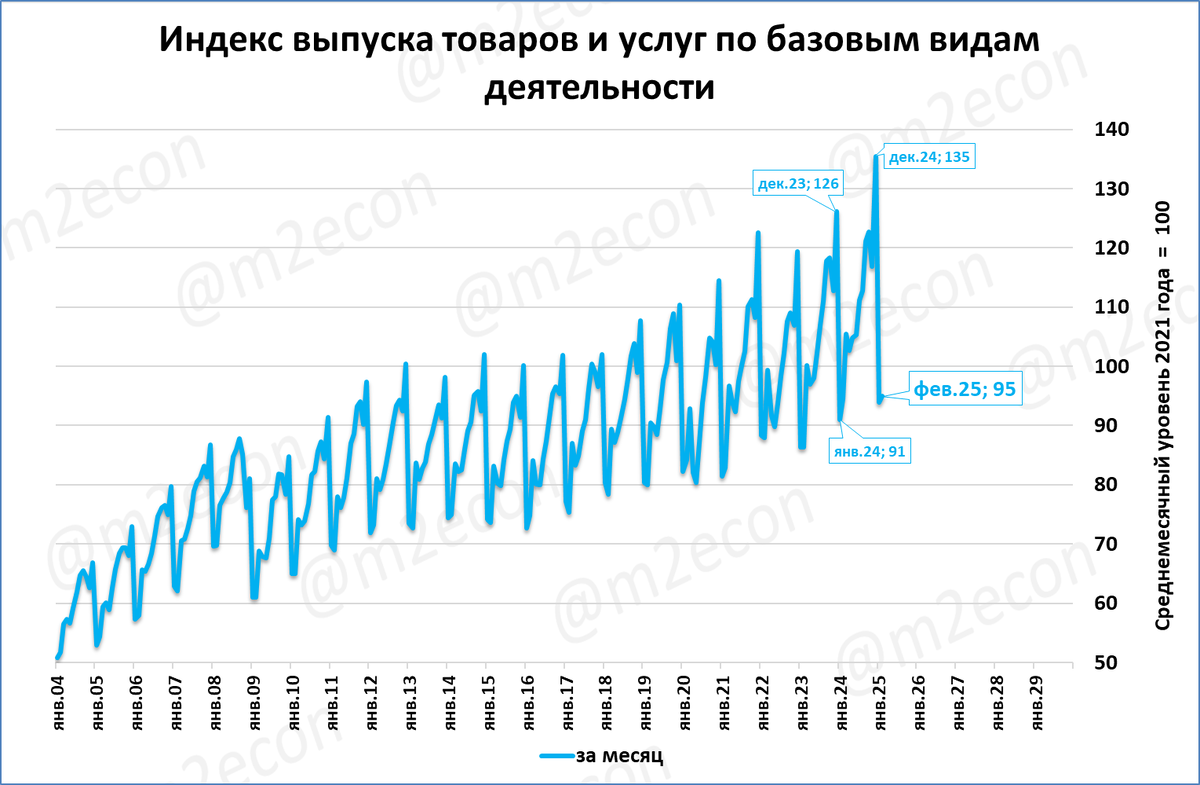

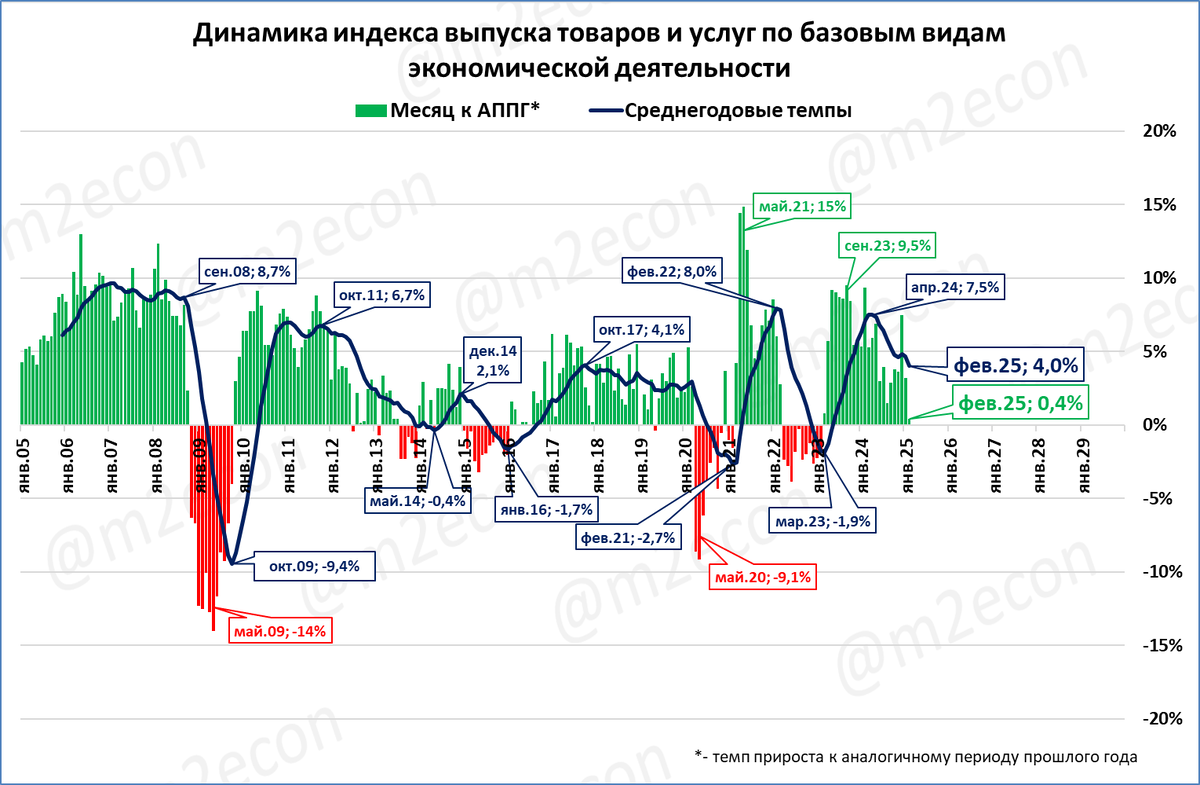

Выпуск базовых отраслей в феврале: рост сохраняется

Выпуск базовых отраслей (ВБО; выпуск товаров и услуг по базовым видам деятельности) — это примерно 60% ВВП. Именно после выхода статистики по ВБО Минэкономразвития даёт свою оценку месячного роста ВВП (см. выше).

В феврале 2025 года ВБО составил 95% от среднемесячного уровня 2021 года.

Это лучший февраль за всю историю наблюдений.

Пусть и незначительно, но результат февраля прошлого года превышен.

Рост выпуска базовых отраслей в феврале составил 0,4% к високосному февралю 2024 года.

Достаточно высокими остаются и среднегодовые темпы роста (4%; тёмно-синяя линия на графике).

Оценка

Выпуск базовых отраслей растёт, но темпы этого роста замедляются с апреля 2024 года.

Несмотря на замедление, текущие среднегодовые темпы остаются на уровне «лучших образцов» периода 2013-2020 годов, когда отметка в 4% была превышена лишь однажды (см. выноску окт.17; 4,1%).

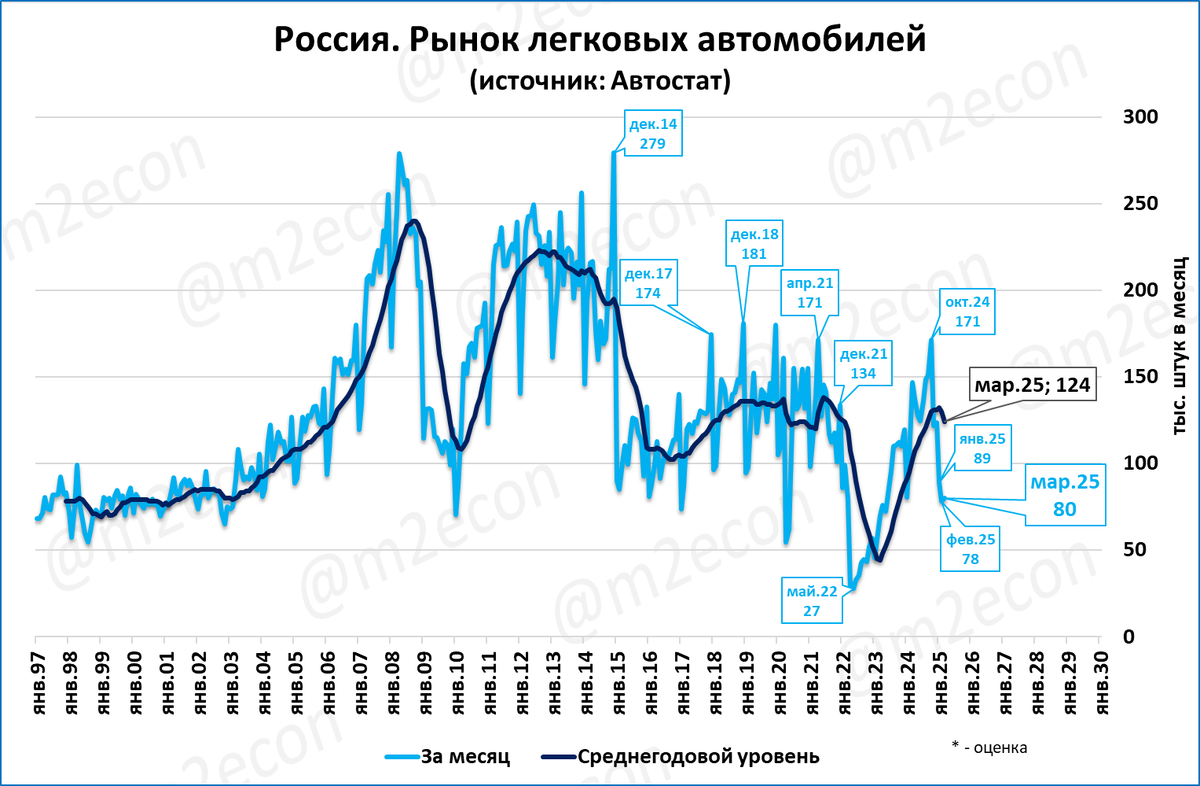

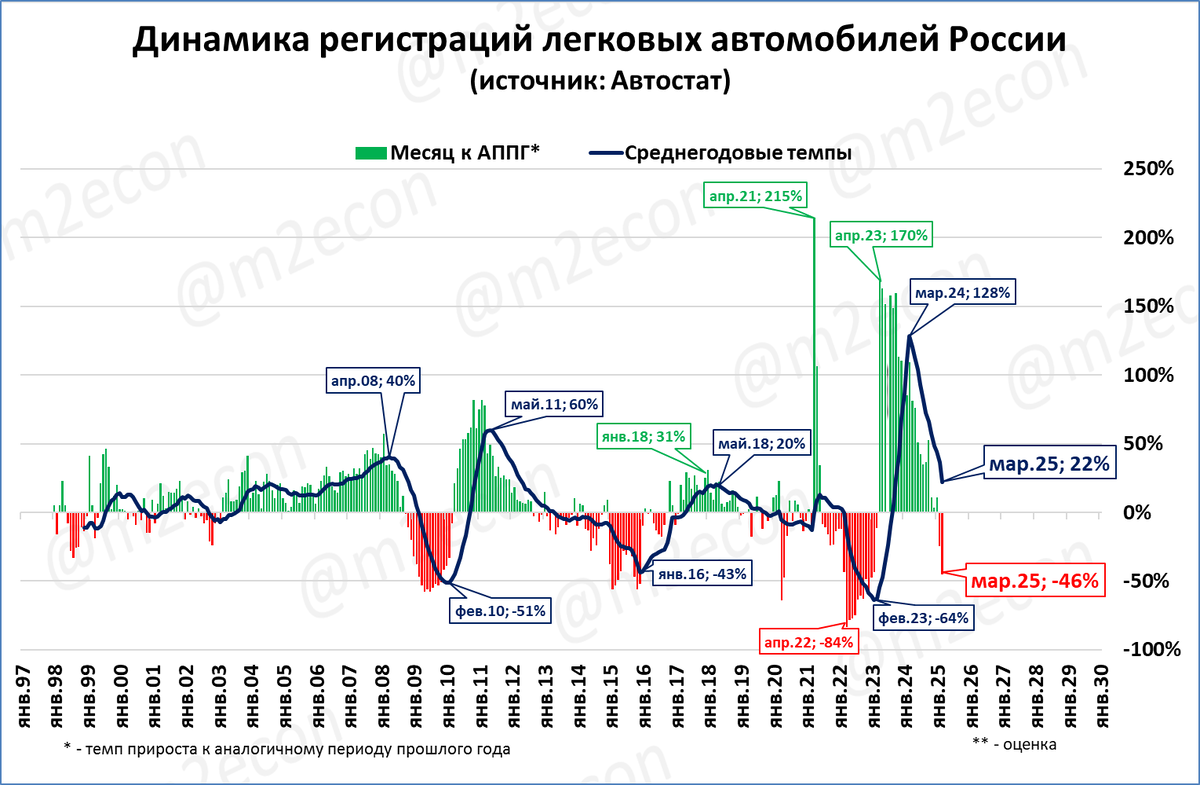

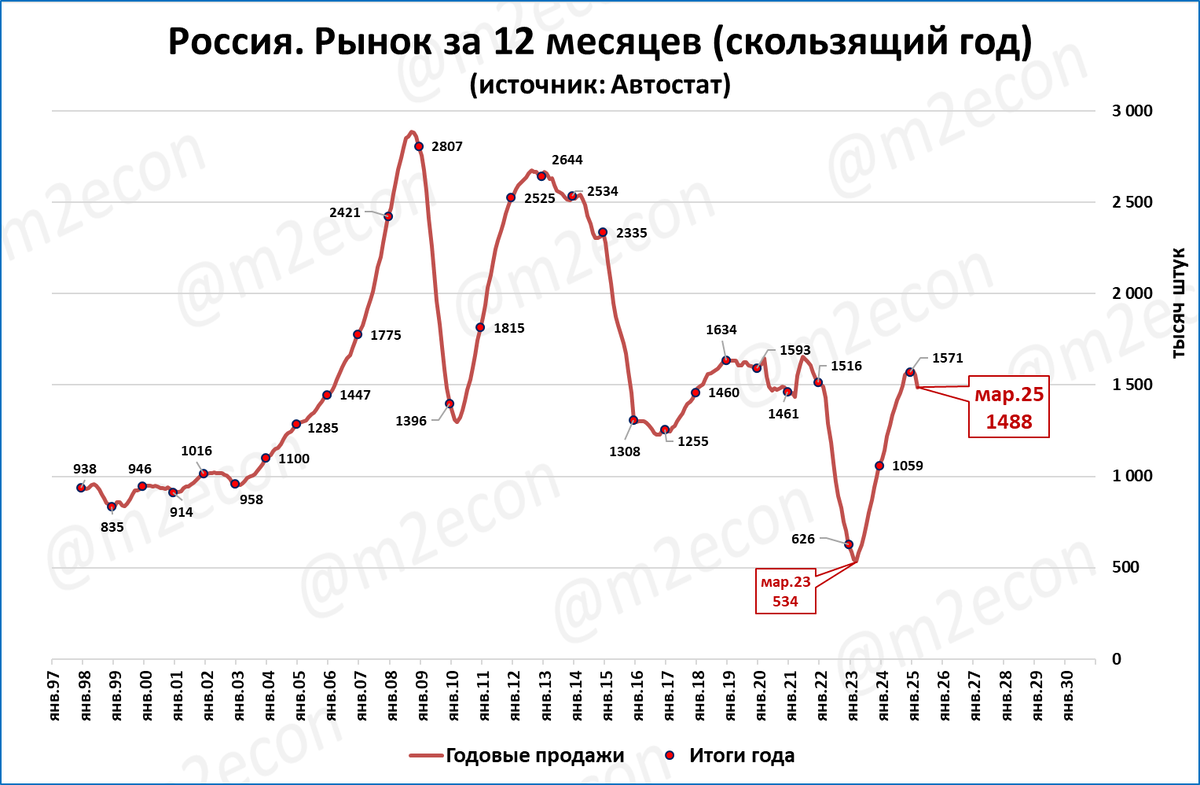

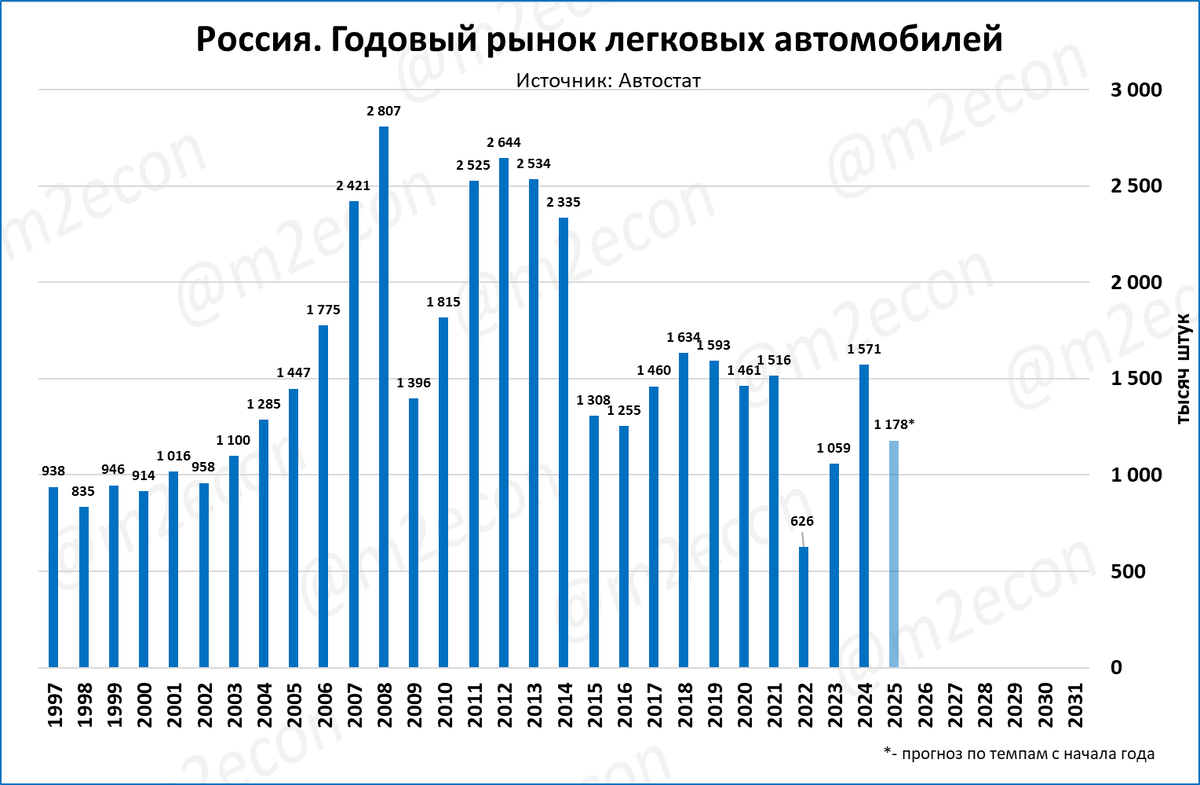

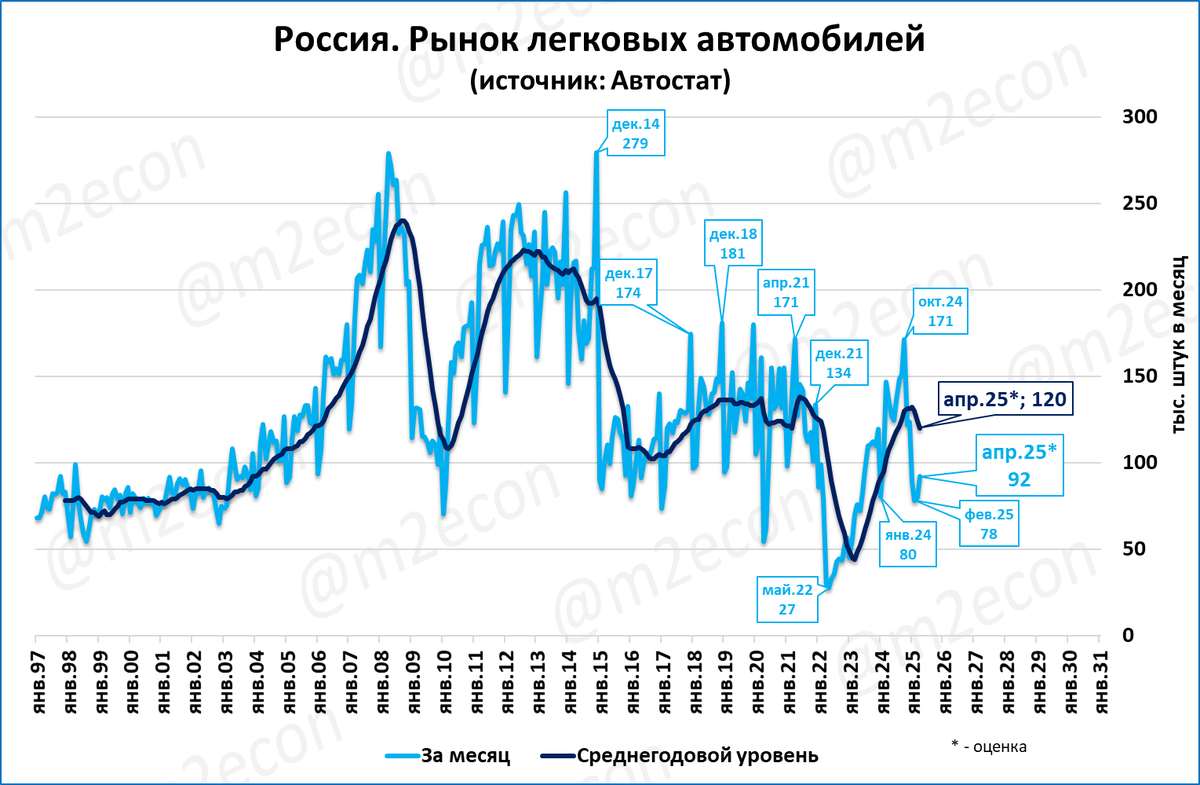

Рынок легковых в марте: 80 тыс., (-45%)

По данным агентства «Автостат» в марте было зарегистрировано 79 822 легковых автомобиля (округлённо 80 тыс.).

Это на 46% меньше, чем в марте 2024 года.

Это второй месяц падения подряд. Темпы падения максимальные с января 2023 года.

Продажи за последние 12 месяцев (скользящий год) впервые за последние 6 месяцев опустились ниже 1,5 млн. и составили 1 млн 488 тыс. единиц.

Результаты первого квартала: 247 тыс., -25%. Если такие темпы сохранятся до конца года, то рынок в 2025 году упадёт примерно до 1,2 млн.

Этот расчёт может быть излишне пессимистичным. Дело в том, что темпы первого квартала могут быть искажены. В четвёртом квартале 2024 результат, вероятно, был несколько выше тренда из-за повышения утильсбора. Поэтому результат первого квартала может быть ниже тренда из-за тех «предзакупок».

Прогноз

Пока мы сохраняем прогноз 2025 года на уровне 1,5 млн. штук. Второй квартал покажет, насколько этот прогноз реализуем.

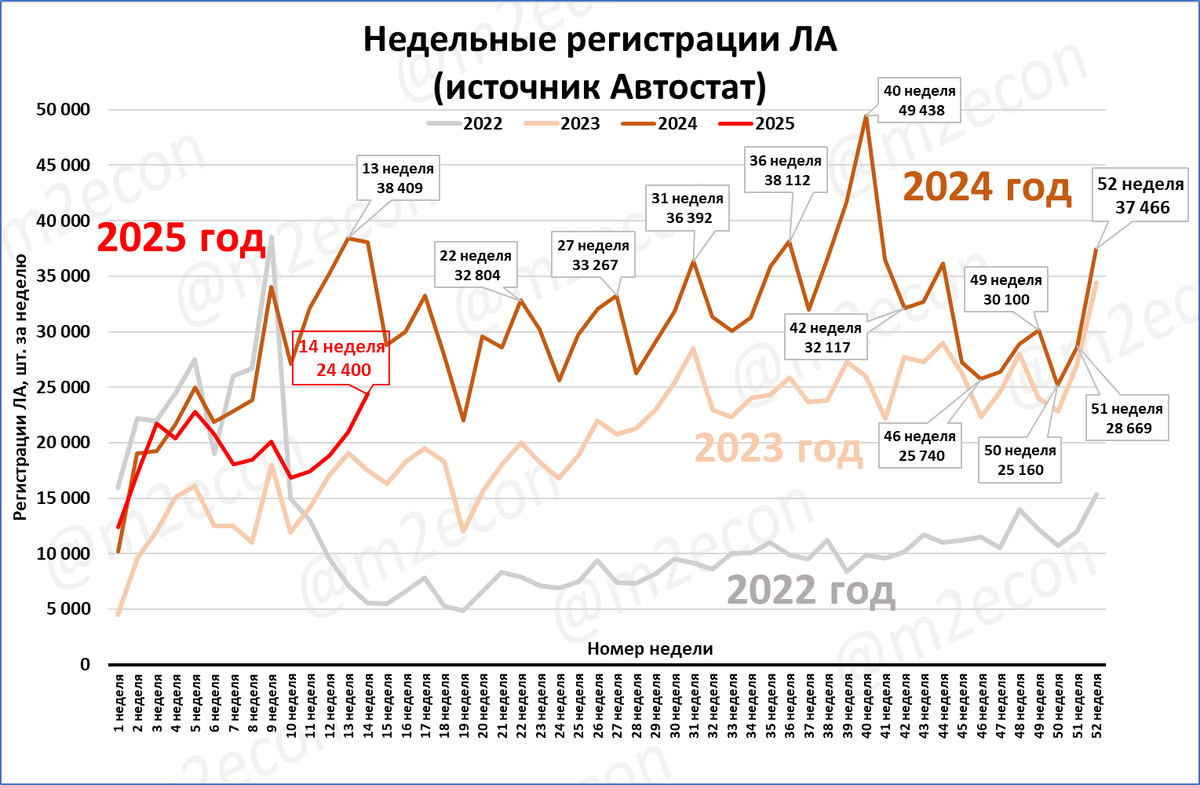

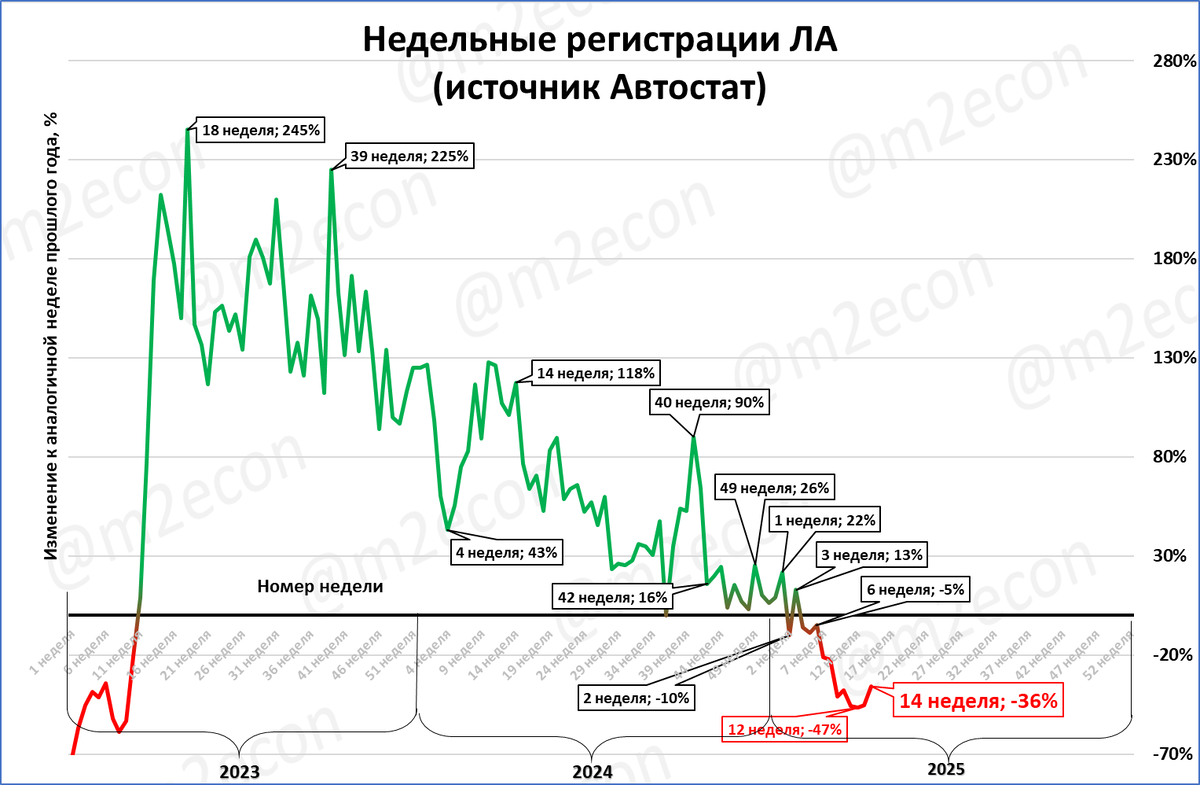

Оценка рынка легковых в апреле: 92 тыс. (-33%)

По данным агентства «Автостат», регистрации легковых автомобилей на 14 неделе составили 24,4 тыс. единиц.

Это -36% к 14 неделе прошлого года.

Темпы падения замедлились, максимальными они были на 12 неделе (-47%).

Судя по первой неделе апреля, регистрации за месяц, по нашим расчётам, составят порядка 92 тысяч.

Если оценка верна, то падение в апреле составит -33%.

Падение по сравнению с мартом (-46%) замедляется.

Прогноз

Как мы и ожидали (см. макрообзор №13) темпы падения в апреле начали замедляться.

Такое замедление может продлиться до сентября-октября, а затем оно вновь ускорится из-зи эффекта сравнительной базы.

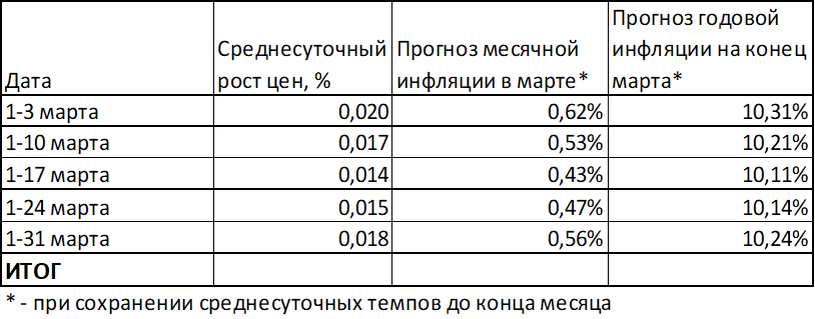

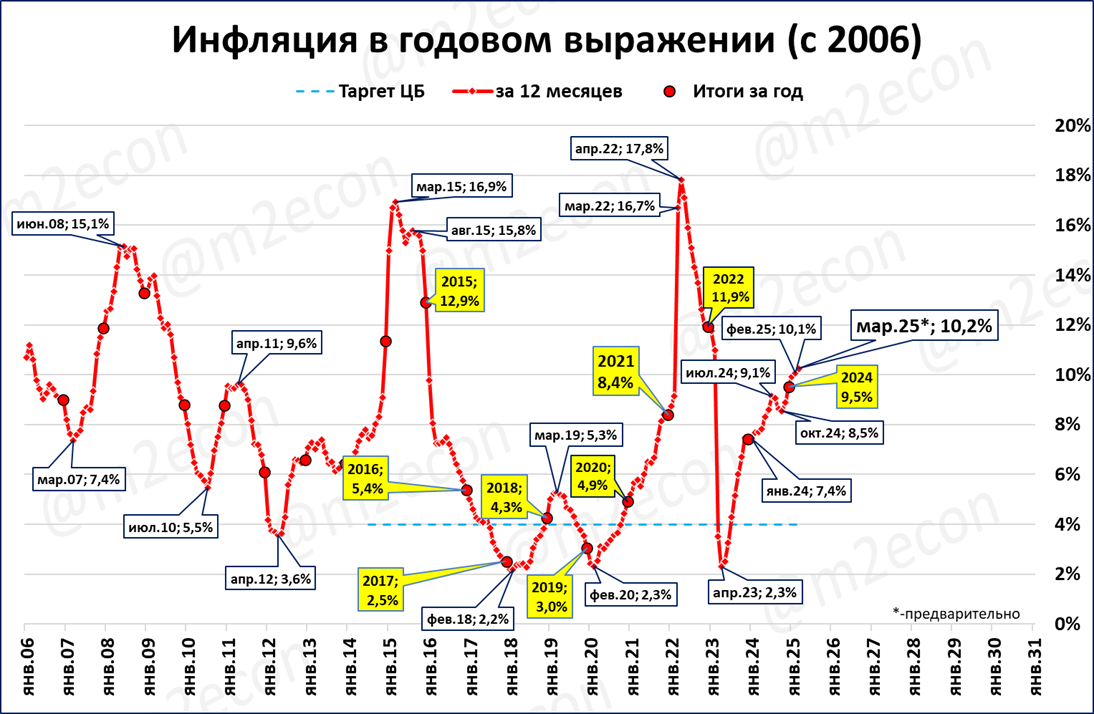

Инфляция по итогам марта: около 10,2% годовых

С 1 по 31 марта среднесуточный рост цен составил 0,018%.

Если недельные данные совпадут с месячными, то по итогам марта инфляция составит 10,2% годовых. По сравнению с 10,1% по итогам февраля это незначительный, но рост.

Инфляция на 13-й неделе (0,2%) заметно выше инфляции 13-й недели 2024 года (0,1%).

Резюме: наметившаяся на 11 и 12 неделях стабилизация цен не удалась.

Окончательные данные по инфляции за март Росстат опубликует 11 апреля. Мы отразим их в макрообзоре № 15.

Мировая экономика

Деловая активность в мировой промышленности растёт третий месяц подряд. Ситуация в развивающихся странах (БРИК) лучше, чем в развитых (Большая семёрка).

В США третий месяц подряд растёт реальная денежная масса. Таким образом, трёхлетнее её падение закончилось.

Экономика России

Рост реальной денежной массы в России по итогам марта замедлился до 6,3% годовых. Это минимальные темпы роста с августа 2022 года. Прямое следствие такой динамики — замедление роста ВВП России.

Деловая активность в промышленности (по индексу PMI mfg от S&P Global) падает впервые с сентября 2024 года. Небольшой рост активности в секторе услуг (PMI services) не спасает от общего спада деловой активности (PMI composite).

По оценке Минэкономразвития ВВП в феврале вырос на 0,8% к февралю прошлого года. Одна из причин: календарный фактор. Прошлый февраль был високосным.

Выпуск базовых отраслей (около 60% ВВП) в феврале вырос на 0,4%. Невысокие темпы роста тоже частично объясняются календарным фактором (в феврале 2025 года на 1 календарный день меньше, чем в феврале 2024).

Рынок легковых автомобилей: в марте было зарегистрировано 80 тыс. шт. (-45%). Судя по недельным данным, в апреле падение может замедлиться до -33%, а регистрации составят около 92 тысяч штук.

Рост инфляции в марте, судя по недельным данным, был относительно небольшим, до 10,2% годовых по сравнению с 10,1% по итогам февраля.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности на грани спада

Третий месяц подряд индекс деловой активности в мировой обрабатывающей промышленности (PMI manufacturing) держится выше 50 пунктов.

Если в феврале он составил 50,6 пункта, то в марте он едва превысил границу «рост-падение» и составил 50,1 пункта. Это свидетельствует лишь о незначительном улучшении общих условий работы третий месяц подряд.

Напомним, что индекс выше 50 пунктов означает рост деловой активности, а ниже – падение.

В прошлый месяц субиндекс производства инвестиционных товаров вышел в зону роста, как оказалось это было ненадолго, он снова упал ниже отметки 50.

Другие два субиндекса – производства потребительских и промежуточных товаров, еще держатся в зоне роста.

Отметим, что ситуация в странах БРИК в целом лучше, чем в странах «большой семёрки» (см. график).

Характерно, что наилучший индекс в Индии (стране БРИК), а наихудший – в Британии (стране «большой семёрки»).

Россия показала наихудший результат среди стран БРИК и стала единственной страной из этой группы, показавшей падение деловой активности (индекс менее 50 пунктов). Подробнее об этом далее, в разделе «Экономика России».

США: рост реальной денежной массы продолжается

Денежная масса в США по итогам февраля выросла на 3,9%. Третий месяц она растет быстрее цен (= растёт в реальном выражении). Сжатие реальной денежной массы (РДМ), продолжавшееся 29 месяцев закончилось.

Реальная денежная масса (РДМ) сейчас на 1,1% больше, чем год назад.

Рост продолжается третий месяц подряд. Отметим, что падение РДМ прекратилось синхронно и в Еврозоне, и в США.

После снижения, которое наблюдалось с декабря 2021 года, РДМ вернулась на траекторию, которая была характерна для неё в последние 15 лет (см. красный пунктир на графике ниже).

Другими словами, ниже линии тренда РДМ не упала. Именно этим можно объяснить отсутствие падения ВВП в США, несмотря на первое с 1930-х годов падение номинальной денежной массы и самое большое с 1940-х годов падение реальной денежной массы.

Ещё одной причиной отсутствия рецессии в США может быть небывалый (наблюдавшийся ранее только во время Второй мировой войны) рост реальной денежной массы в 2020-21 годах.

Этот запас покупательной способности, сделанный в “тучные”, с точки зрения РДМ, 2020 и 2021 годы, затем постепенно растрачивался в “тощие” последующие годы.

Таким образом, несмотря на рекордные за 70-80 лет сжатия ДМ и РДМ, экономика США, похоже, пройдёт это сжатие без рецессии.

Отсутствует и ещё один фактор, предшествовавший Великой депрессии (1929-1933) и Великой рецессии (2008-2009) – высокий денежный мультипликатор.

Отношение денежной массы к денежной базе в США (это и есть мультипликатор) в ходе многочисленных раундов количественного смягчения в 2008-2013 годах и ещё одного гигантского смягчения в 2020 году снизилось до 4.

Говоря иначе, резкого падения мультипликатора со значений 7 или 8, как было накануне указанных кризисов, ожидать не приходится – мультипликатор и без того низок. А значит низки и риски в банковской системе.

ВВП США в 4 квартале вырос на 2,9%.

По истории видно, что это неплохие темпы роста для США. Мы продолжим следить за развитием событий в экономике Соединённых Штатов.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: рост замедляется

Вышла оценка денежной массы на 1 апреля.

Темп прироста реальной денежной массы (РДМ) замедлился по итогам апреля до 6,3% годовых.

Эльвира Набиуллина возвращает экономику в привычный для её эпохи застой. Напомним, что с момента её назначения главой ЦБ и до 2021 года экономика России не достигала даже 3% роста.

Да, в 2021 году она пробила свой "потолок", темпы роста РДМ достигали 22% (см. график). Но сделала она это не осознанно. Благодарить надо "коллективный Запад".

Именно этот импульс РДМ позволил российской экономике не провалиться в 2022 году и показать хороший рост ВВП в 2023 и 2024 годах (по +4,1%). Но сейчас этот импульс угасает.

Причина замедления экономики не ставка, а зажим РДМ

Важно подчеркнуть: большинство людей винят в этом высокую ставку ЦБ. На самом же деле причина в резком замедлении роста реальной денежной массы.

Деловая активность в промышленности падает впервые с сентября

Индекс деловой активности в обрабатывающей промышленности России в марте опустился до 48,2 пункта.

Напомним, что индекс ниже 50 пунктов означает снижение деловой активности.

До этого незначительно ниже 50 пунктов индекс был в сентябре 2024 года (49,5), но затем вышел в зону роста. Сейчас же индекс опустился очень заметно, ниже было только в марте 2022 года.

Среднегодовой индекс (синяя линия на графике ниже) остаётся достаточно высоким.

Но динамика среднегодового индекса тоже оптимизма не внушает:

Он падает с августа 2024 года;

Сейчас падение резко ускорилось.

Связь с ВВП

Прямой связи индекса PMI и ВВП нет. Например, в 2021 году индекс находился ниже 50 пунктов (см. синюю линию), но ВВП при этом вырос на 5,9%.

Снижение индекса при этом может говорить о предстоящем замедлении роста ВВП. Например, с апреля 2011 года индекс начал замедляться. За этим последовало замедление роста ВВП с +4,3% в 2011 году до +4,0% в 2012 году, до +1,8% в 2013 и +0,7% 2014.

Нечто подобное сейчас и происходит: рост ВВП в 2025 году замедлится.

Сектор услуг не спасает от общего спада деловой активности

В секторе услуг индекс PMI находится на грани (50,1), но остаётся выше отметки в 50 пунктов.

Это означает, что рост деловой активности в секторе продолжается.

Однако такой небольшой рост в секторе услуг не может компенсировать спад активности в промышленности. Поэтому композитный индекс, отражающий общую ситуацию в экономике России, показывает, что деловая активность падает.

Индекс PMI Composite опустился до 48,2 пункта, это самое низкое значение с 2022 года.

При этом среднегодовой индекс (50,9 пункта; синяя линия на графике) пока остаётся в позитивной зоне, выше 50 пунктов.

Минэк: ВВП в феврале вырос на 0,8%

Минэкономразвития оценивает рост ВВП в феврале в +0,8% к февралю прошлого года.

В своём релизе министерство одним из важнейших факторов замедления темпов роста в феврале называет календарный фактор: в феврале 2025 года на один календарный день меньше.

Действительно, дополнительный 29-й день в феврале прошлого года — это +3,6%, если считать в процентах.

Однако эта логика справедлива для непрерывных процессов. По количеству же рабочих дней прошлый и нынешний февраль равны (по 20 рабочих дней).

Оценка

В любом случае, по двум месяцам, тем более с такими различиями в календаре, делать выводы рано. Тем не менее, если принять средний рост ВВП за январь-февраль в 2% и предположить, что такой же рост будет в марте, то это будет резким замедлением ВВП 1 квартала до 2%, по сравнению с ростом на 3,8% в 4 квартале 2024 года.

Выпуск базовых отраслей в феврале: рост сохраняется

Выпуск базовых отраслей (ВБО; выпуск товаров и услуг по базовым видам деятельности) — это примерно 60% ВВП. Именно после выхода статистики по ВБО Минэкономразвития даёт свою оценку месячного роста ВВП (см. выше).

В феврале 2025 года ВБО составил 95% от среднемесячного уровня 2021 года.

Это лучший февраль за всю историю наблюдений.

Пусть и незначительно, но результат февраля прошлого года превышен.

Рост выпуска базовых отраслей в феврале составил 0,4% к високосному февралю 2024 года.

Достаточно высокими остаются и среднегодовые темпы роста (4%; тёмно-синяя линия на графике).

Оценка

Выпуск базовых отраслей растёт, но темпы этого роста замедляются с апреля 2024 года.

Несмотря на замедление, текущие среднегодовые темпы остаются на уровне «лучших образцов» периода 2013-2020 годов, когда отметка в 4% была превышена лишь однажды (см. выноску окт.17; 4,1%).

Рынок легковых в марте: 80 тыс., (-45%)

По данным агентства «Автостат» в марте было зарегистрировано 79 822 легковых автомобиля (округлённо 80 тыс.).

Это на 46% меньше, чем в марте 2024 года.

Это второй месяц падения подряд. Темпы падения максимальные с января 2023 года.

Продажи за последние 12 месяцев (скользящий год) впервые за последние 6 месяцев опустились ниже 1,5 млн. и составили 1 млн 488 тыс. единиц.

Результаты первого квартала: 247 тыс., -25%. Если такие темпы сохранятся до конца года, то рынок в 2025 году упадёт примерно до 1,2 млн.

Этот расчёт может быть излишне пессимистичным. Дело в том, что темпы первого квартала могут быть искажены. В четвёртом квартале 2024 результат, вероятно, был несколько выше тренда из-за повышения утильсбора. Поэтому результат первого квартала может быть ниже тренда из-за тех «предзакупок».

Прогноз

Пока мы сохраняем прогноз 2025 года на уровне 1,5 млн. штук. Второй квартал покажет, насколько этот прогноз реализуем.

Оценка рынка легковых в апреле: 92 тыс. (-33%)

По данным агентства «Автостат», регистрации легковых автомобилей на 14 неделе составили 24,4 тыс. единиц.

Это -36% к 14 неделе прошлого года.

Темпы падения замедлились, максимальными они были на 12 неделе (-47%).

Судя по первой неделе апреля, регистрации за месяц, по нашим расчётам, составят порядка 92 тысяч.

Если оценка верна, то падение в апреле составит -33%.

Падение по сравнению с мартом (-46%) замедляется.

Прогноз

Как мы и ожидали (см. макрообзор №13) темпы падения в апреле начали замедляться.

Такое замедление может продлиться до сентября-октября, а затем оно вновь ускорится из-зи эффекта сравнительной базы.

Инфляция по итогам марта: около 10,2% годовых

С 1 по 31 марта среднесуточный рост цен составил 0,018%.

Если недельные данные совпадут с месячными, то по итогам марта инфляция составит 10,2% годовых. По сравнению с 10,1% по итогам февраля это незначительный, но рост.

Инфляция на 13-й неделе (0,2%) заметно выше инфляции 13-й недели 2024 года (0,1%).

Резюме: наметившаяся на 11 и 12 неделях стабилизация цен не удалась.

Окончательные данные по инфляции за март Росстат опубликует 11 апреля. Мы отразим их в макрообзоре № 15.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба