В 2025 году цена на золото активно растет. В марте рост котировок ускорился. Возможно, это является признаком приближения разворота цен. Но инвесторы пока благоприятно оценивают перспективы дальнейшего повышения стоимости золота, поэтому мы подняли прогнозную цену паев IAU до $62.

Общие сведения

Краткое описание инструмента

Биржевой траст iShares Gold Trust (IAU) предлагает доступ к самому известному из драгоценных металлов в мире — к золоту.

Паи траста IAU предназначены для отслеживания спотовой цены на золото путем хранения золотых слитков в безопасном хранилище, что позволяет инвесторам освободиться от необходимости искать место для хранения металла.

Хотя IAU не является самым ликвидным способом получить доступ к золоту, он имеет один из самых низких коэффициентов расходов, что делает его надежным выбором для разумных инвесторов.

Инвестиции активов траста IAU стремятся коррелировать с динамикой цены золота. Траст стремится отразить результаты до оплаты расходов и обязательств трастового фонда.

Активным управлением траст IAU не занимается. Траст также не занимается какой-либо деятельностью, направленной на получение прибыли или на уменьшение убытков, вызванных изменениями цен на золото. Траст просто сосредоточен на отслеживании спотовой цены на золото.

За первый квартал 2025 года рост стоимости золота составил 18,6%. Для сравнения: паи «золотого» траста iShares Gold Trust (IAU) за это же время выросли на 18,4%. Важно, что в марте 2025 года подъем стоимости драгметалла стал идти наиболее сильно (+9%). По состоянию на начало апреля золото росло в цене 12 из последних 14 месяцев.

Мы полагаем, что столь сильная динамика котировок золота была вызвана сразу несколькими причинами.

Во-первых, это выросшие геополитические риски: США начали военную операцию в Йемене, Израиль продолжает проводить операцию в секторе Газа, военные действия России и Украины продолжаются. В этих условиях участники рынка предпочитают иметь у себя защитные активы, к которым прежде всего относится золото.

Также к факторам, привлекающим инвесторов в такие защитные активы, как золото, можно отнести опасения прихода рецессии в мировую экономику на фоне протекционистских действий Трампа, поскольку перспективы роста ведущих стран мира на этом фоне стали заметно слабее — вплоть до прихода рецессии.

Вторая причина — это снижающийся курс доллара США. Здесь традиционная зависимость — чем ниже курс доллара, тем выше цена на золото и наоборот — срабатывает не всегда. Однако в этом году это правило соблюдается, отрицательная корреляция между ценами сохраняется.

Третья причина: центробанки развивающихся стран три последних года продолжают покупать золото в свои резервы. Сильное ценовое ралли в золоте говорит о том, что за ним стоят какие-то крупные участники. Возможно, что рынок драгметаллов сейчас переживает определенную трансформацию, связанную с фрагментацией мировой финансовой системы, что находит отражение в цене на золото, где основными покупателями стали центробанки.

Другой возможной причиной роста спроса на золото могли стать стали упаднические настроения на рынке криптовалют. В результате прекратился рост и из этого сектора инвесторы стали выводить деньги. В это время золото показывало устойчивый рост, что привлекло сюда спекулятивный капитал из стагнирующих активов.

Что касается фундаментальных факторов, которые влияют на стоимость золото, то стоит обратить внимание на данные по спросу и предложению на золото от World Gold Council (WGC).

По данным WGC (Всемирный совет по золоту), за 2024 год спрос на золото составил 3 661,2 т (включая OTC). Таким образом, по сравнению с 2023 годом спрос на металл вырос на 0,5%.

Баланс спроса и предложения на золото в 2024 году

Спрос на золото со стороны ювелирной промышленности в 2024 году снизился, составив 2003,5 т (516,5 т. в четвертом квартале 2024 года против 583,6 т за тот же период, но годом ранее). При этом потребление ювелирных изделий снизилось на 11%, а запасы довольно существенно увеличились на 57% г/г.

Спрос со стороны производственного сектора в 2024 году составил 326,1 т (+7% г/г). Значительная часть этого прироста была обусловлена высоким спросом на высокопроизводительную инфраструктуру ИИ, что способствовало сдержанному, но постепенно восстанавливающемуся рынку потребительской электроники.

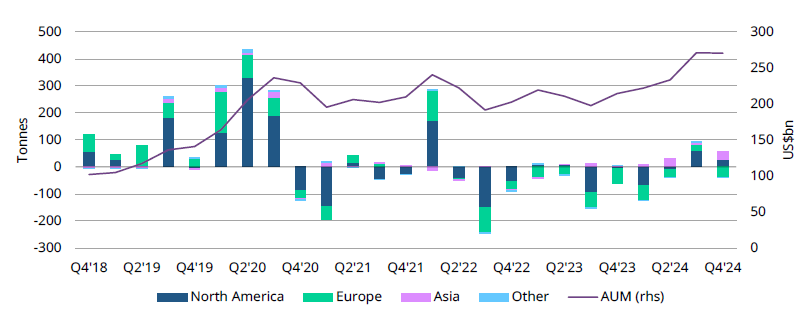

Инвестиционный спрос на золото в 2024 году составил 1 180 т (+25% г/г) на фоне выросшего спроса на золотые ETF. Инвестиции в слитки и монеты соответствовали уровню 2023 года, поскольку рост в Индии и Китае компенсировал спад в США и Европе.

Приток средств в золотые ETF за период с IVК 2018 по IVК 2024

В начале 2025 года приток средств в золотые ETF продолжился. Чистый приток в январе — феврале текущего года составляет 134,4 т.

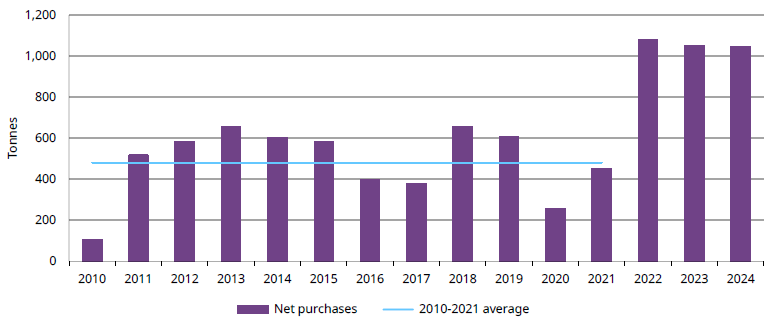

Спрос на золото со стороны центробанков. Согласно данным WGC, спрос на золото со стороны мировых центральных банков в 2024 году сократился на 1% и составил 1 044,6 т против 1 050,8 т в 2023 году. Однако в целом за последние три года покупки золота мировыми ЦБ продолжают оставаться на стабильно высоком уровне.

Нетто-покупки золота со стороны мировых центральных банков

В начале 2025 года чистые покупки золота центральными банками остаются положительными. В январе центральные банки купили 18 т золота.

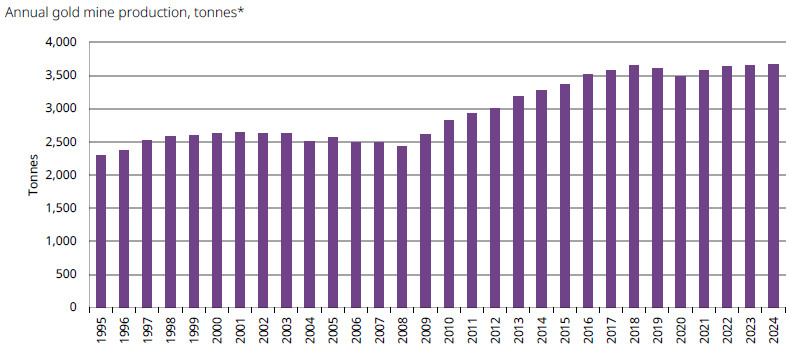

Предложение золота. Добыча золота в 2024 году незначительно выросла, составив 3 661,2 т, что близко к рекордно высоким объемам добычи драгметалла.

Объемы добычи золота в мире

Таким образом, пока мы не видим сильного изменения фундаментальных факторов, которые могли бы сильно повлиять на цену золота. Наиболее вероятно, что золото просто стало наиболее интересным активом, который растет в цене и поэтому притягивает в последние месяцы деньги инвесторов на фоне стагнации в других классах активов.

Для сравнения: акции США показали худший квартал по сравнению с остальным миром с 2009 года. За первый квартал 2025 года индекс S&P-500 упал на 4,6%, а Nasdaq рухнул на 10,5%. Ведущая криптовалюта тоже вся в минусе с начала этого года: TRX -8,7%, BTC -10,2%, LTC -18,7%, ADA -20,3%, SOL -32,6%. За первый квартал цена на золото выросла на 17,5%, серебро прибавило 17,2%.

Есть ожидания, что ситуация в американской экономике постепенно приблизится к тому, что ее надо будет поддерживать снижением ставок. Поэтому ряд участников рынка прогнозируют, что ФРС в 2025 году может снизить свою ключевую ставку не два, а три раза. На этом фоне индекс доллара может показать ослабление, отчего цены на драгметаллы могут выиграть.

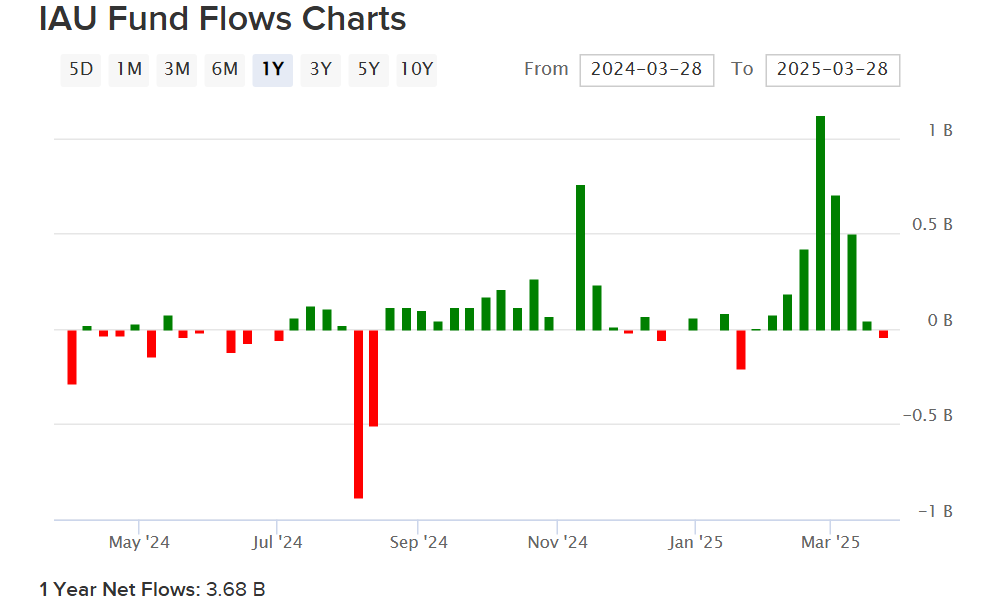

Что касается денежного потока в биржевой траст iShares Gold Trust (IAU), то мы видим, что в конце марта 2025 года приток средств туда остановился после высоких уровней притока в начале марта. Возможно, что на текущих рекордных ценах на золото инвесторы больше предпочитают фиксировать прибыль, а не вкладываться в продолжение роста.

Выводы. По нашему мнению, геополитический фактор может остаться доминирующим для цены на золото в ближайшее время. В базовом сценарии мы сохраняем возможность достижения цены $3300/унция в текущем году и допускаем выход выше в случае дальнейшего усиления геополитических рисков или же рисков ухода мировой экономики в рецессию как последствие введения новых торговых тарифов Д. Трампом.

Однако сейчас котировки сильно перегреты не только краткосрочно, но и среднесрочно. Поэтому в случае полноценной коррекции цена на золото может уйти вниз на несколько месяцев. Поэтому в коррекционном сценарии мы рассматриваем возможность того, что цена может начать снижение из-за накопившейся перекупленности (котировки золота слишком далеко отошли от своих долгосрочных трендовых линий — ранее этот приводило к снижению стоимости). В этом случае мы допускаем возврат цены на золото к уровню $2500/унция. Ближайший сильный уровень поддержки — район $2800/унция.

Другим индикатором перегретости цен на золото является соотношение «золото/S&P-500». Ниже на графике видно, что сейчас их соотношение за 13 недель (квартал) достигло отметки 25%. Иначе говоря, золото сильно перекуплено против рынка акций. Столь высоких отметок это отношение достигает нечасто. За последние 10 лет это всего пятый случай. Ранее такая локальная перегретость золота по отношению к фондовому рынку приводила как минимум к паузе в росте цены драгметалла или к коррекции. Охлаждение цен на золото может продолжаться от нескольких недель до нескольких месяцев.

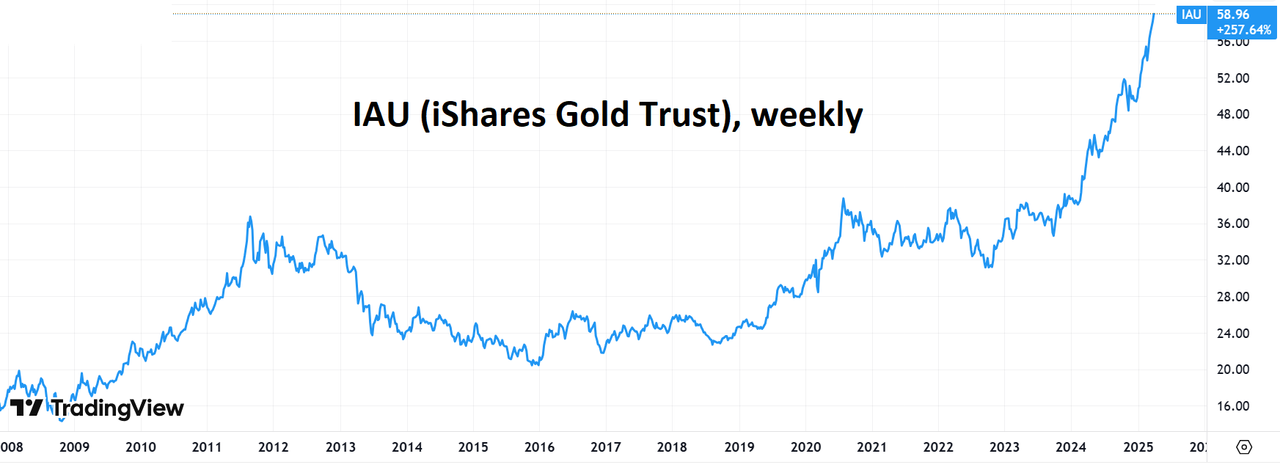

Техническая картина. Весной 2025 года котировки фонда биржевого траста iShares Gold Trust (IAU) ускорили рост цен, подъем котировок стал приближаться к экспоненциальной форме, которая часто бывает в фазе окончания роста. Такие моменты ранее можно было наблюдать в августе 2020 года и августе 2011 года. Мы полагаем, что с текущих уровней ($58,5) котировки паев траста IAU могут еще какое-то время продолжить инерционный подъем цен. Но перегретость рынка золота вскоре может привести к коррекции. В этом случае ценник IAU может снизиться до $53,5, а если уровень не устоит, то и до $49.

Для справки: по мнению аналитиков WGC, технические зоны сопротивления/поддержки для цены золота располагаются на следующих уровнях. Поддержка: $3016, 3000, 2955, 2880, 2833. Сопротивление: $3107, 3159, 3200, 3232, 3250.

Исходя из вышеизложенного, мы пересматриваем целевую цену по паям биржевого траста iShares Gold Trust с уровня $48 до 62 за бумагу, что при текущей цене $58,5 дает потенциал роста около 6% и соответствует рекомендации «Держать».

Общие сведения

Краткое описание инструмента

Биржевой траст iShares Gold Trust (IAU) предлагает доступ к самому известному из драгоценных металлов в мире — к золоту.

Паи траста IAU предназначены для отслеживания спотовой цены на золото путем хранения золотых слитков в безопасном хранилище, что позволяет инвесторам освободиться от необходимости искать место для хранения металла.

Хотя IAU не является самым ликвидным способом получить доступ к золоту, он имеет один из самых низких коэффициентов расходов, что делает его надежным выбором для разумных инвесторов.

Инвестиции активов траста IAU стремятся коррелировать с динамикой цены золота. Траст стремится отразить результаты до оплаты расходов и обязательств трастового фонда.

Активным управлением траст IAU не занимается. Траст также не занимается какой-либо деятельностью, направленной на получение прибыли или на уменьшение убытков, вызванных изменениями цен на золото. Траст просто сосредоточен на отслеживании спотовой цены на золото.

За первый квартал 2025 года рост стоимости золота составил 18,6%. Для сравнения: паи «золотого» траста iShares Gold Trust (IAU) за это же время выросли на 18,4%. Важно, что в марте 2025 года подъем стоимости драгметалла стал идти наиболее сильно (+9%). По состоянию на начало апреля золото росло в цене 12 из последних 14 месяцев.

Мы полагаем, что столь сильная динамика котировок золота была вызвана сразу несколькими причинами.

Во-первых, это выросшие геополитические риски: США начали военную операцию в Йемене, Израиль продолжает проводить операцию в секторе Газа, военные действия России и Украины продолжаются. В этих условиях участники рынка предпочитают иметь у себя защитные активы, к которым прежде всего относится золото.

Также к факторам, привлекающим инвесторов в такие защитные активы, как золото, можно отнести опасения прихода рецессии в мировую экономику на фоне протекционистских действий Трампа, поскольку перспективы роста ведущих стран мира на этом фоне стали заметно слабее — вплоть до прихода рецессии.

Вторая причина — это снижающийся курс доллара США. Здесь традиционная зависимость — чем ниже курс доллара, тем выше цена на золото и наоборот — срабатывает не всегда. Однако в этом году это правило соблюдается, отрицательная корреляция между ценами сохраняется.

Третья причина: центробанки развивающихся стран три последних года продолжают покупать золото в свои резервы. Сильное ценовое ралли в золоте говорит о том, что за ним стоят какие-то крупные участники. Возможно, что рынок драгметаллов сейчас переживает определенную трансформацию, связанную с фрагментацией мировой финансовой системы, что находит отражение в цене на золото, где основными покупателями стали центробанки.

Другой возможной причиной роста спроса на золото могли стать стали упаднические настроения на рынке криптовалют. В результате прекратился рост и из этого сектора инвесторы стали выводить деньги. В это время золото показывало устойчивый рост, что привлекло сюда спекулятивный капитал из стагнирующих активов.

Что касается фундаментальных факторов, которые влияют на стоимость золото, то стоит обратить внимание на данные по спросу и предложению на золото от World Gold Council (WGC).

По данным WGC (Всемирный совет по золоту), за 2024 год спрос на золото составил 3 661,2 т (включая OTC). Таким образом, по сравнению с 2023 годом спрос на металл вырос на 0,5%.

Баланс спроса и предложения на золото в 2024 году

Спрос на золото со стороны ювелирной промышленности в 2024 году снизился, составив 2003,5 т (516,5 т. в четвертом квартале 2024 года против 583,6 т за тот же период, но годом ранее). При этом потребление ювелирных изделий снизилось на 11%, а запасы довольно существенно увеличились на 57% г/г.

Спрос со стороны производственного сектора в 2024 году составил 326,1 т (+7% г/г). Значительная часть этого прироста была обусловлена высоким спросом на высокопроизводительную инфраструктуру ИИ, что способствовало сдержанному, но постепенно восстанавливающемуся рынку потребительской электроники.

Инвестиционный спрос на золото в 2024 году составил 1 180 т (+25% г/г) на фоне выросшего спроса на золотые ETF. Инвестиции в слитки и монеты соответствовали уровню 2023 года, поскольку рост в Индии и Китае компенсировал спад в США и Европе.

Приток средств в золотые ETF за период с IVК 2018 по IVК 2024

В начале 2025 года приток средств в золотые ETF продолжился. Чистый приток в январе — феврале текущего года составляет 134,4 т.

Спрос на золото со стороны центробанков. Согласно данным WGC, спрос на золото со стороны мировых центральных банков в 2024 году сократился на 1% и составил 1 044,6 т против 1 050,8 т в 2023 году. Однако в целом за последние три года покупки золота мировыми ЦБ продолжают оставаться на стабильно высоком уровне.

Нетто-покупки золота со стороны мировых центральных банков

В начале 2025 года чистые покупки золота центральными банками остаются положительными. В январе центральные банки купили 18 т золота.

Предложение золота. Добыча золота в 2024 году незначительно выросла, составив 3 661,2 т, что близко к рекордно высоким объемам добычи драгметалла.

Объемы добычи золота в мире

Таким образом, пока мы не видим сильного изменения фундаментальных факторов, которые могли бы сильно повлиять на цену золота. Наиболее вероятно, что золото просто стало наиболее интересным активом, который растет в цене и поэтому притягивает в последние месяцы деньги инвесторов на фоне стагнации в других классах активов.

Для сравнения: акции США показали худший квартал по сравнению с остальным миром с 2009 года. За первый квартал 2025 года индекс S&P-500 упал на 4,6%, а Nasdaq рухнул на 10,5%. Ведущая криптовалюта тоже вся в минусе с начала этого года: TRX -8,7%, BTC -10,2%, LTC -18,7%, ADA -20,3%, SOL -32,6%. За первый квартал цена на золото выросла на 17,5%, серебро прибавило 17,2%.

Есть ожидания, что ситуация в американской экономике постепенно приблизится к тому, что ее надо будет поддерживать снижением ставок. Поэтому ряд участников рынка прогнозируют, что ФРС в 2025 году может снизить свою ключевую ставку не два, а три раза. На этом фоне индекс доллара может показать ослабление, отчего цены на драгметаллы могут выиграть.

Что касается денежного потока в биржевой траст iShares Gold Trust (IAU), то мы видим, что в конце марта 2025 года приток средств туда остановился после высоких уровней притока в начале марта. Возможно, что на текущих рекордных ценах на золото инвесторы больше предпочитают фиксировать прибыль, а не вкладываться в продолжение роста.

Выводы. По нашему мнению, геополитический фактор может остаться доминирующим для цены на золото в ближайшее время. В базовом сценарии мы сохраняем возможность достижения цены $3300/унция в текущем году и допускаем выход выше в случае дальнейшего усиления геополитических рисков или же рисков ухода мировой экономики в рецессию как последствие введения новых торговых тарифов Д. Трампом.

Однако сейчас котировки сильно перегреты не только краткосрочно, но и среднесрочно. Поэтому в случае полноценной коррекции цена на золото может уйти вниз на несколько месяцев. Поэтому в коррекционном сценарии мы рассматриваем возможность того, что цена может начать снижение из-за накопившейся перекупленности (котировки золота слишком далеко отошли от своих долгосрочных трендовых линий — ранее этот приводило к снижению стоимости). В этом случае мы допускаем возврат цены на золото к уровню $2500/унция. Ближайший сильный уровень поддержки — район $2800/унция.

Другим индикатором перегретости цен на золото является соотношение «золото/S&P-500». Ниже на графике видно, что сейчас их соотношение за 13 недель (квартал) достигло отметки 25%. Иначе говоря, золото сильно перекуплено против рынка акций. Столь высоких отметок это отношение достигает нечасто. За последние 10 лет это всего пятый случай. Ранее такая локальная перегретость золота по отношению к фондовому рынку приводила как минимум к паузе в росте цены драгметалла или к коррекции. Охлаждение цен на золото может продолжаться от нескольких недель до нескольких месяцев.

Техническая картина. Весной 2025 года котировки фонда биржевого траста iShares Gold Trust (IAU) ускорили рост цен, подъем котировок стал приближаться к экспоненциальной форме, которая часто бывает в фазе окончания роста. Такие моменты ранее можно было наблюдать в августе 2020 года и августе 2011 года. Мы полагаем, что с текущих уровней ($58,5) котировки паев траста IAU могут еще какое-то время продолжить инерционный подъем цен. Но перегретость рынка золота вскоре может привести к коррекции. В этом случае ценник IAU может снизиться до $53,5, а если уровень не устоит, то и до $49.

Для справки: по мнению аналитиков WGC, технические зоны сопротивления/поддержки для цены золота располагаются на следующих уровнях. Поддержка: $3016, 3000, 2955, 2880, 2833. Сопротивление: $3107, 3159, 3200, 3232, 3250.

Исходя из вышеизложенного, мы пересматриваем целевую цену по паям биржевого траста iShares Gold Trust с уровня $48 до 62 за бумагу, что при текущей цене $58,5 дает потенциал роста около 6% и соответствует рекомендации «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба