8 апреля 2025 Финам

Аналитики «Финама» подготовили стратегию на 2 квартал 2025 года, в которой представили прогнозы и рекомендации.

Какие цели преследует Дональд Трамп в торговой войне?

1. Сокращение торговых дефицитов США с крупнейшими контрагентами.

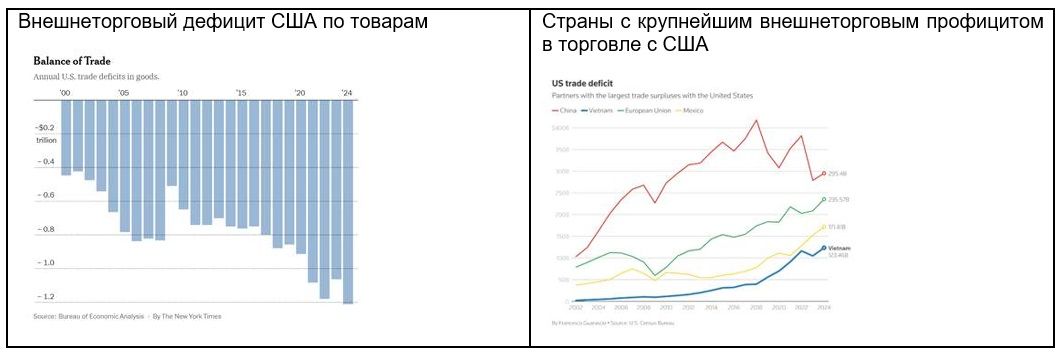

В 2024 году внешнеторговый дефицит США по товарам и услугам увеличился на 17% до $918 млрд (максимум с 2021 года), а отдельно по товарам достиг рекордных $1,2 трлн. По странам/блокам крупнейшие дефициты США в двусторонней торговле товарами приходятся на Китай, ЕС, Мексику и Вьетнам (сокращение внешнеторгового дефицита США в торговле с Китаем в результате первой торговой войны 2018-2019 гг. «зеркалируется» его расширением с Мексикой и Вьетнамом, куда китайские компании переносили производство для экспорта в США).

2. Решение бюджетных проблем, «маневр» для финансирования своих планов по снижению налогов.

Доходы, полученные от тарифов, могут помочь оплатить налоговые льготы, обещанные Трампом. Он хочет продлить льготы по подоходному налогу, которые были одобрены в 2017 году во время его первого президентства, многие из которых должны истечь в конце 2025 года. Он даже выдвинул предложения по расширению этих налоговых льгот: например, снижение ставки корпоративного налога с 21% до 15% для компаний, производящих продукцию в США для американского рынка.

Ожидается, что эти налоговые меры приведут к потере доходов бюджета в размере $4,6 трлн за 10 лет. Как заявил в январе торговый советник Дональд Трампа Питер Наварро: «тарифы могут легко окупить это». По оценке Tax Foundation, если будут введены все тарифы, предложенные президентом Трампом по состоянию на 27 февраля 2025 года, средняя ставка тарифа на весь американский импорт вырастет с базового уровня в 2,5% в 2024 году до 13,8% (максимум с 1939 года). Попытка решить проблемы дефицита бюджета через повышение тарифов — в определенной мере шаг в прошлое (в XIX веке доходы бюджета США почти на 90% формировались за счет таможенных пошлин, но со времен после Второй мировой войны их вклад был мизерным по сравнению с налоговыми доходами).

3. Попытки привлечь прямые иностранные инвестиции в американскую промышленность (иностранные компании могут выбрать это, чтобы не платить пошлины за импорт).

Даже если в повышении тарифов есть определенная (пусть спорная) экономическая логика, то, как это делается (хаотично и с максимальным возможным уровнем волюнтаризма), как представляется, создает еще более неблагоприятные эффекты как для американской, так и для мировой экономики, взвинчивая неопределенность.

4. Инструмент геополитического давления («Канада может стать 51-м штатом США, тогда тарифов не будет»).

Основные поставки из Китая, Мексики и Канады в США

Оценки последствий

Поскольку тарифные войны пока только в начале пути и предпринимаемые командой Дональда Трампа действия довольно сумбурны и противоречивы, нет полной картины ответных мер, то количественные оценки их влияния могут быть только предварительными.

США

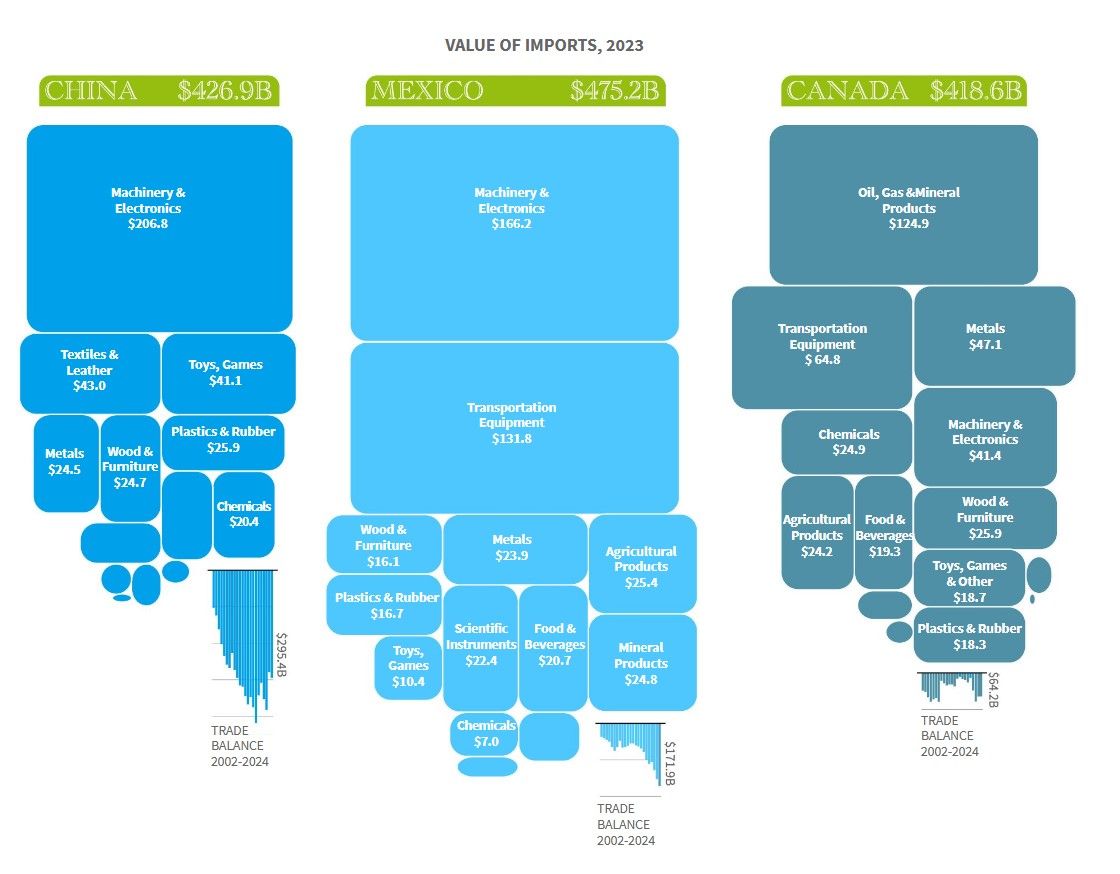

По различным оценкам, ущерб американской экономики может составить от 0,2% до 1,3% ВВП, а дополнительная инфляция — примерно 0,5-1%. Тарифы могут быть эквивалентны дополнительным расходам американских домохозяйств в районе $1000-2000 в год («налог на импорт»). Среди наиболее пострадавших секторов американской экономики, как считается, будут автомобили (автопром Северной Америки был высоко интегрирован: американские автопроизводители переносили производственные мощности на территорию Мексики и в меньшей степени Канады, импортируя оттуда как готовые автомобили, так и автозапчасти). По данным S&P Global Mobility, около 45% легковых автомобилей, продаваемых в США, импортируются. В 2024 году в Канаде и Мексике было произведено 3,6 млн автомобилей, еще 3,7 млн автомобилей были импортированы из других стран, в основном из Японии, Кореи и Европейского союза. По данным Reuters, в 2024 году США импортировали автомобильной продукции на сумму $474 млрд, включая легковые автомобили на сумму $220 млрд. Крупнейшими поставщиками были Мексика, Япония, Южная Корея, Канада и Германия.

Введение пошлин может сделать автомобили более дорогими для американских потребителей: прежде всего подорожают иностранные автомобили, но также и автомобили, произведенные в США, поскольку из-за пошлин на комплектующие возрастет их себестоимость. Эксперты опасаются, что после первоначального роста цен произойдет сокращение спроса, которое затронет глобальную автоиндустрию и приведет к сокращению рабочих мест.

Также могут подорожать бензин (по данным Congressional Research Office, в 2023 году Канада и Мексика поставляли более 71% импорта сырой нефти в США, причем почти 60% импорта сырой нефти в США приходилось только на Канаду) и продукты питания (Мексика — основной поставщик в США импортных овощей, фруктов и орехов). В отношении тарифов на импорт товаров из Китая наиболее чувствительными могут быть цены на электронику (смартфоны, компьютеры). В плане ответных мер наиболее уязвимым может быть агропромышленный сектор США.

Европа

Для Европы приводятся оценки потерь от американских тарифов в диапазоне от 0,4% до 1,5% ВВП, снижения европейского экспорта в США на 15-17%, при этом больше может пострадать экспорт Германии (до 20%), особенно автомобилей. В случае введения тарифа 10% и последующего финансового ужесточения МВФ прогнозирует, что рост экономики ЕС в течение следующих двух лет будет на 1% ниже по сравнению с текущим прогнозом. В работе авторов из Лондонской школы экономики приводятся результаты январского опроса: большинство (почти 70%) считало, что в случае тарифа США в 10% на весь импорт ЕС эффект будет относительно мягким, экономический рост ЕС сократится менее чем на 1% в год в течение четырехлетнего периода. ЕЦБ оценивает тарифы прежде всего как угрозу экономическому росту Европы, и не берется пока судить об их проинфляционном или дезинфляционном влиянии. По оценке ЕЦБ, американские пошлины в 25% на импорт европейских товаров сократят темпы роста ВВП еврозоны на 0,3 п.п. в течение первого года, а ответные меры усугубят негативные последствия для экономики примерно до 0,5 п.п. Кроме того, в ЕЦБ считают, что введение ЕС торговых мер в ответ на действия США, а также ослабление евро может привести в ближайшей перспективе к усилению инфляции примерно на 0,5 п.п., однако через некоторое время это давление сойдет на нет.

Эксперты Американской торговой палаты в ЕС (AmCham EU) обращают внимание, что негативное влияние тарифной войны между США и ЕС не ограничивается торговыми отношениями, но может распространиться и на трансатлантические инвестиции, объем которых существенно выше. Общий объем коммерческих отношений, включая двустороннюю торговлю и инвестиции, оцениваются ими примерно на уровне $9,5 трлн в год.

Китай

Экономика Китая сейчас значительно менее зависима от внешней торговли, чем в начале нулевых: сейчас доля торговли в ВВП составляет 37%, а в 2006 году достигала 64%. При этом и зависимость Китая от американского рынка сократилась: сейчас доля США в экспорте Китая составляет около 15% против примерно 19% перед первой тарифной войной. Однако это не полностью отражает фактическую зависимость китайской экономики от американского рынка: при сокращении прямой двусторонней торговли за это время значительно вырос импорт США из стран Глобального юга, кроме Китая: в частности, Вьетнама, Мексики, где местные предприятия собирали продукцию из китайских комплектующих или находились в собственности китайских владельцев. Поэтому сейчас американские пошлины против третьих стран косвенно могут затронуть и китайский бизнес.

Геополитика

Начавшиеся переговоры по линии Россия-США, надежды на мирное урегулирование военного конфликта на Украине и последующую отмену части санкций стали главным драйвером для российских финансовых активов в феврале. Впервые за три года позиции США и Европы в отношении поддержки Украины и способов завершения конфликта существенно разошлись. В частности, администрация Трампа предпринимает шаги к восстановлению дипломатических и экономических отношений с Россией и намекает на возможную отмену части санкций, а Европа пока продолжает принимать новые санкционные пакеты. США готовятся сокращать военные расходы, перекладывая на Европу обеспечение и собственной безопасности и гарантий безопасности Украины, что потребует значительного увеличения европейских оборонных расходов.

Ухудшение ожиданий по росту американской экономики, опасения относительно последствий фрагментации и торговых войн привели к росту спроса на защитные активы. Доходность 10-летних гособлигаций США, доходившая в середине января почти до 4,8%, к концу квартала снизилась до 4,19%. А цена золота пробила рекордные $3000.

Инвестиционные приоритеты:

1. К золоту сохраняется долгосрочный интерес с учетом геополитических рисков и фрагментации мировой экономики.

2. В сегменте американских долларовых облигаций тренд на снижение доходностей продолжается. Впрочем, ставки остаются повышенными — нормализация ДКП происходит не одномоментно. Поэтому во II втором квартале мы рекомендуем комбинированный подход: покупку долгосрочных облигаций стоит хеджировать через открытие позиции в краткосрочных бумагах и/или флоатерах.

3. Текущее укрепление рубля делает интересными инвестиции в инвалютные долговые инструменты, которые при условии восстановления позиций инвалют против рубля наряду с функцией валютного хеджа могут премировать держателя и весьма конкурентоспособным доходом. Из-за высокой подверженности процентному риску мы рекомендуем ориентироваться на сравнительно короткие надежные облигации — как замещающие, так и номинированные в юанях.

4. В условиях значительной рассинхронизации заложенных в рынок ОФЗ ожиданий и фактической динамики ставок мы рекомендуем ориентироваться на последние, тем более что они остаются двузначными и вполне конкурентоспособными по сравнению с депозитами. Экспозиция на них прежде всего возможна через бумаги с переменной ставкой купона, которые позволят генерировать повышенные (от 20% годовых) купоны в перспективе ближайших месяцев, которые держатель сможет реинвестировать по еще высоким ставкам, получая дополнительный доход. Также из-за остающихся еще расширенными кредитных спредов мы видим определенные инвестиционные возможности в корпоративных рублевых облигациях, предлагающих интересную альтернативу банковским вкладам аналогичной срочности. Основной момент здесь заключается в контроле кредитного качества эмитентов.

Какие цели преследует Дональд Трамп в торговой войне?

1. Сокращение торговых дефицитов США с крупнейшими контрагентами.

В 2024 году внешнеторговый дефицит США по товарам и услугам увеличился на 17% до $918 млрд (максимум с 2021 года), а отдельно по товарам достиг рекордных $1,2 трлн. По странам/блокам крупнейшие дефициты США в двусторонней торговле товарами приходятся на Китай, ЕС, Мексику и Вьетнам (сокращение внешнеторгового дефицита США в торговле с Китаем в результате первой торговой войны 2018-2019 гг. «зеркалируется» его расширением с Мексикой и Вьетнамом, куда китайские компании переносили производство для экспорта в США).

2. Решение бюджетных проблем, «маневр» для финансирования своих планов по снижению налогов.

Доходы, полученные от тарифов, могут помочь оплатить налоговые льготы, обещанные Трампом. Он хочет продлить льготы по подоходному налогу, которые были одобрены в 2017 году во время его первого президентства, многие из которых должны истечь в конце 2025 года. Он даже выдвинул предложения по расширению этих налоговых льгот: например, снижение ставки корпоративного налога с 21% до 15% для компаний, производящих продукцию в США для американского рынка.

Ожидается, что эти налоговые меры приведут к потере доходов бюджета в размере $4,6 трлн за 10 лет. Как заявил в январе торговый советник Дональд Трампа Питер Наварро: «тарифы могут легко окупить это». По оценке Tax Foundation, если будут введены все тарифы, предложенные президентом Трампом по состоянию на 27 февраля 2025 года, средняя ставка тарифа на весь американский импорт вырастет с базового уровня в 2,5% в 2024 году до 13,8% (максимум с 1939 года). Попытка решить проблемы дефицита бюджета через повышение тарифов — в определенной мере шаг в прошлое (в XIX веке доходы бюджета США почти на 90% формировались за счет таможенных пошлин, но со времен после Второй мировой войны их вклад был мизерным по сравнению с налоговыми доходами).

3. Попытки привлечь прямые иностранные инвестиции в американскую промышленность (иностранные компании могут выбрать это, чтобы не платить пошлины за импорт).

Даже если в повышении тарифов есть определенная (пусть спорная) экономическая логика, то, как это делается (хаотично и с максимальным возможным уровнем волюнтаризма), как представляется, создает еще более неблагоприятные эффекты как для американской, так и для мировой экономики, взвинчивая неопределенность.

4. Инструмент геополитического давления («Канада может стать 51-м штатом США, тогда тарифов не будет»).

Основные поставки из Китая, Мексики и Канады в США

Оценки последствий

Поскольку тарифные войны пока только в начале пути и предпринимаемые командой Дональда Трампа действия довольно сумбурны и противоречивы, нет полной картины ответных мер, то количественные оценки их влияния могут быть только предварительными.

США

По различным оценкам, ущерб американской экономики может составить от 0,2% до 1,3% ВВП, а дополнительная инфляция — примерно 0,5-1%. Тарифы могут быть эквивалентны дополнительным расходам американских домохозяйств в районе $1000-2000 в год («налог на импорт»). Среди наиболее пострадавших секторов американской экономики, как считается, будут автомобили (автопром Северной Америки был высоко интегрирован: американские автопроизводители переносили производственные мощности на территорию Мексики и в меньшей степени Канады, импортируя оттуда как готовые автомобили, так и автозапчасти). По данным S&P Global Mobility, около 45% легковых автомобилей, продаваемых в США, импортируются. В 2024 году в Канаде и Мексике было произведено 3,6 млн автомобилей, еще 3,7 млн автомобилей были импортированы из других стран, в основном из Японии, Кореи и Европейского союза. По данным Reuters, в 2024 году США импортировали автомобильной продукции на сумму $474 млрд, включая легковые автомобили на сумму $220 млрд. Крупнейшими поставщиками были Мексика, Япония, Южная Корея, Канада и Германия.

Введение пошлин может сделать автомобили более дорогими для американских потребителей: прежде всего подорожают иностранные автомобили, но также и автомобили, произведенные в США, поскольку из-за пошлин на комплектующие возрастет их себестоимость. Эксперты опасаются, что после первоначального роста цен произойдет сокращение спроса, которое затронет глобальную автоиндустрию и приведет к сокращению рабочих мест.

Также могут подорожать бензин (по данным Congressional Research Office, в 2023 году Канада и Мексика поставляли более 71% импорта сырой нефти в США, причем почти 60% импорта сырой нефти в США приходилось только на Канаду) и продукты питания (Мексика — основной поставщик в США импортных овощей, фруктов и орехов). В отношении тарифов на импорт товаров из Китая наиболее чувствительными могут быть цены на электронику (смартфоны, компьютеры). В плане ответных мер наиболее уязвимым может быть агропромышленный сектор США.

Европа

Для Европы приводятся оценки потерь от американских тарифов в диапазоне от 0,4% до 1,5% ВВП, снижения европейского экспорта в США на 15-17%, при этом больше может пострадать экспорт Германии (до 20%), особенно автомобилей. В случае введения тарифа 10% и последующего финансового ужесточения МВФ прогнозирует, что рост экономики ЕС в течение следующих двух лет будет на 1% ниже по сравнению с текущим прогнозом. В работе авторов из Лондонской школы экономики приводятся результаты январского опроса: большинство (почти 70%) считало, что в случае тарифа США в 10% на весь импорт ЕС эффект будет относительно мягким, экономический рост ЕС сократится менее чем на 1% в год в течение четырехлетнего периода. ЕЦБ оценивает тарифы прежде всего как угрозу экономическому росту Европы, и не берется пока судить об их проинфляционном или дезинфляционном влиянии. По оценке ЕЦБ, американские пошлины в 25% на импорт европейских товаров сократят темпы роста ВВП еврозоны на 0,3 п.п. в течение первого года, а ответные меры усугубят негативные последствия для экономики примерно до 0,5 п.п. Кроме того, в ЕЦБ считают, что введение ЕС торговых мер в ответ на действия США, а также ослабление евро может привести в ближайшей перспективе к усилению инфляции примерно на 0,5 п.п., однако через некоторое время это давление сойдет на нет.

Эксперты Американской торговой палаты в ЕС (AmCham EU) обращают внимание, что негативное влияние тарифной войны между США и ЕС не ограничивается торговыми отношениями, но может распространиться и на трансатлантические инвестиции, объем которых существенно выше. Общий объем коммерческих отношений, включая двустороннюю торговлю и инвестиции, оцениваются ими примерно на уровне $9,5 трлн в год.

Китай

Экономика Китая сейчас значительно менее зависима от внешней торговли, чем в начале нулевых: сейчас доля торговли в ВВП составляет 37%, а в 2006 году достигала 64%. При этом и зависимость Китая от американского рынка сократилась: сейчас доля США в экспорте Китая составляет около 15% против примерно 19% перед первой тарифной войной. Однако это не полностью отражает фактическую зависимость китайской экономики от американского рынка: при сокращении прямой двусторонней торговли за это время значительно вырос импорт США из стран Глобального юга, кроме Китая: в частности, Вьетнама, Мексики, где местные предприятия собирали продукцию из китайских комплектующих или находились в собственности китайских владельцев. Поэтому сейчас американские пошлины против третьих стран косвенно могут затронуть и китайский бизнес.

Геополитика

Начавшиеся переговоры по линии Россия-США, надежды на мирное урегулирование военного конфликта на Украине и последующую отмену части санкций стали главным драйвером для российских финансовых активов в феврале. Впервые за три года позиции США и Европы в отношении поддержки Украины и способов завершения конфликта существенно разошлись. В частности, администрация Трампа предпринимает шаги к восстановлению дипломатических и экономических отношений с Россией и намекает на возможную отмену части санкций, а Европа пока продолжает принимать новые санкционные пакеты. США готовятся сокращать военные расходы, перекладывая на Европу обеспечение и собственной безопасности и гарантий безопасности Украины, что потребует значительного увеличения европейских оборонных расходов.

Ухудшение ожиданий по росту американской экономики, опасения относительно последствий фрагментации и торговых войн привели к росту спроса на защитные активы. Доходность 10-летних гособлигаций США, доходившая в середине января почти до 4,8%, к концу квартала снизилась до 4,19%. А цена золота пробила рекордные $3000.

Инвестиционные приоритеты:

1. К золоту сохраняется долгосрочный интерес с учетом геополитических рисков и фрагментации мировой экономики.

2. В сегменте американских долларовых облигаций тренд на снижение доходностей продолжается. Впрочем, ставки остаются повышенными — нормализация ДКП происходит не одномоментно. Поэтому во II втором квартале мы рекомендуем комбинированный подход: покупку долгосрочных облигаций стоит хеджировать через открытие позиции в краткосрочных бумагах и/или флоатерах.

3. Текущее укрепление рубля делает интересными инвестиции в инвалютные долговые инструменты, которые при условии восстановления позиций инвалют против рубля наряду с функцией валютного хеджа могут премировать держателя и весьма конкурентоспособным доходом. Из-за высокой подверженности процентному риску мы рекомендуем ориентироваться на сравнительно короткие надежные облигации — как замещающие, так и номинированные в юанях.

4. В условиях значительной рассинхронизации заложенных в рынок ОФЗ ожиданий и фактической динамики ставок мы рекомендуем ориентироваться на последние, тем более что они остаются двузначными и вполне конкурентоспособными по сравнению с депозитами. Экспозиция на них прежде всего возможна через бумаги с переменной ставкой купона, которые позволят генерировать повышенные (от 20% годовых) купоны в перспективе ближайших месяцев, которые держатель сможет реинвестировать по еще высоким ставкам, получая дополнительный доход. Также из-за остающихся еще расширенными кредитных спредов мы видим определенные инвестиционные возможности в корпоративных рублевых облигациях, предлагающих интересную альтернативу банковским вкладам аналогичной срочности. Основной момент здесь заключается в контроле кредитного качества эмитентов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба