10 апреля 2025 Блинов Сергей

Президент США Дональд Трамп ввёл повышенные пошлины на импорт из десятков стран мира.

Некоторые из этих стран, например, Китай, уже повысили пошлины на импорт из США в ответ. Как эти действия могут сказаться на экономическом росте в России?

Если коротко, то, при правильной реакции ЦБ на события, ВВП России может вырасти на 5% и более уже в 2025 году.

Внешние проявления

Прямо российской экономики «пошлины Трампа» не касаются, России нет в списке стран, попавших под повышение пошлин. Но некоторые последствия введения пошлин могут сказаться на условиях внешней торговли России. Приведу два примера:

Цены на нефть. Под влиянием замедления международной торговли может упасть спрос на товары российского экспорта, например, цены на нефть. В моменте мы уже это наблюдаем. Так, цены на нефть Брент в апреле 2025 (по состоянию на 8 апреля) на 26% ниже, чем в апреле прошлого года.

Цены на российский экспорт в Китай. Могут вырасти цены на экспорт продовольствия в Китай. Дело в том, что Китай в заметных объёмах ввозил из США курятину и другие продовольственные товары. После того, как Китай повысил на 34% пошлины на импорт из США, ввозить американскую курятину становится невыгодно. Это может привести к росту импорта в Китай из других стран, в том числе из России.

Рассмотрим возможные последствия таких изменений.

Возможные последствия

Рост российской экономики зависит от того, какую денежно-кредитную политику проводит Центральный банк. Если ЦБ наращивает реальную денежную массу (РДМ) быстрыми темпами, ВВП быстро растёт. Если темпы роста РДМ замедляются, замедляются и темпы роста российской экономики. Если же РДМ сжимается, то российский ВВП сокращается.

Это значит, что рост российской экономики зависит не от внешнеторговых условий, а от того, правильно ли на них среагирует Центральный банк.

Если ЦБ отвечает на внешние изменения так, что реальная денежная масса сжимается, то это прямо ведёт к кризису в экономике России.

Если ЦБ отвечает на внешние изменения так, что реальная денежная масса продолжает уверенно расти, то российская экономика продолжает расти.

Неправильная реакция ЦБ

Рассмотрим неправильную реакцию ЦБ на падение цен на нефть.

Падают цены на нефть;

Это вызывает ослабление рубля;

ЦБ начинает валютные интервенции в защиту курса рубля;

Это приводит к замедлению роста или даже к сжатию денежной массы;

Это уже само по себе приводит к замедлению и падению экономики;

Замедление (или падение) экономики и сжатие денежной массы приводит к падению цен на рублёвые активы (индикатор – индекс Мосбиржи). Меньше рублей в экономике = меньше рублей на покупку активов (меньше желающих купить, например, акции). Меньше рублей в экономике – больше желающих продать свои активы, чтобы покрыть текущие обязательства (больше желающих продать акции).

Это стимулирует инвесторов к выходу из рублёвых активов и переходу в валютные активы;

Давление на рубль усиливается;

ЦБ осознаёт тщетность своих усилий по удержанию курса рубля, курс обваливается;

Это приводит к всплеску инфляции из-за роста цен на импортные товары;

Это приводит, при прочих равных, к дополнительному сжатию реальной денежной массы из-за падения её покупательной способности.

Дополнительное сжатие РДМ приводит к ещё одному удару по российскому ВВП.

Примеры неправильной реакции ЦБ: кризисы 1998, 2008, 2015 годов

Правильная реакция ЦБ

ЦБ среагирует правильно на падение нефтяных цен если будет придерживаться следующих правил:

Нет валютным интервенциям. Следует категорически избегать валютных интервенций;

Высокие ставки. Стабилизацию рубля следует проводить с помощью повышения ставки или других методов, не уменьшающих рублёвую денежную массу.

Допустимое ослабление рубля. Можно позволить курсу рубля снизиться. Это наносит меньший ущерб экономике, чем валютные интервенции;

Наращивание денежной массы. Следует наращивать реальную денежную массу высокими темпами, превышающими рост цен; В случае всплесков инфляции следует наращивать денежную массу ещё более быстрыми темпами, чтобы сохранить покупательную способность имеющейся в стране денежной массы.

Примеров правильной реакции ЦБ немного, но они есть. Самый, пожалуй, яркий – это пример 2001 года. Ситуация очень была похожа на нынешнюю.

Фондовые рынки США обвалились. С пика августа 2000 года (1489 пунктов) фондовый индекс S&P 500 упал к концу 2001 года на 23% (до 1142 пунктов) и продолжал падать до февраля 2003 года (838 пунктов, - 44% от пика);

Мировые цены на нефть упали. Среднемесячная цена нефти Брент с 32 доллара за баррель в ноябре 2000 года упала до 19 долларов в ноябре 2001 (падение на 41%).

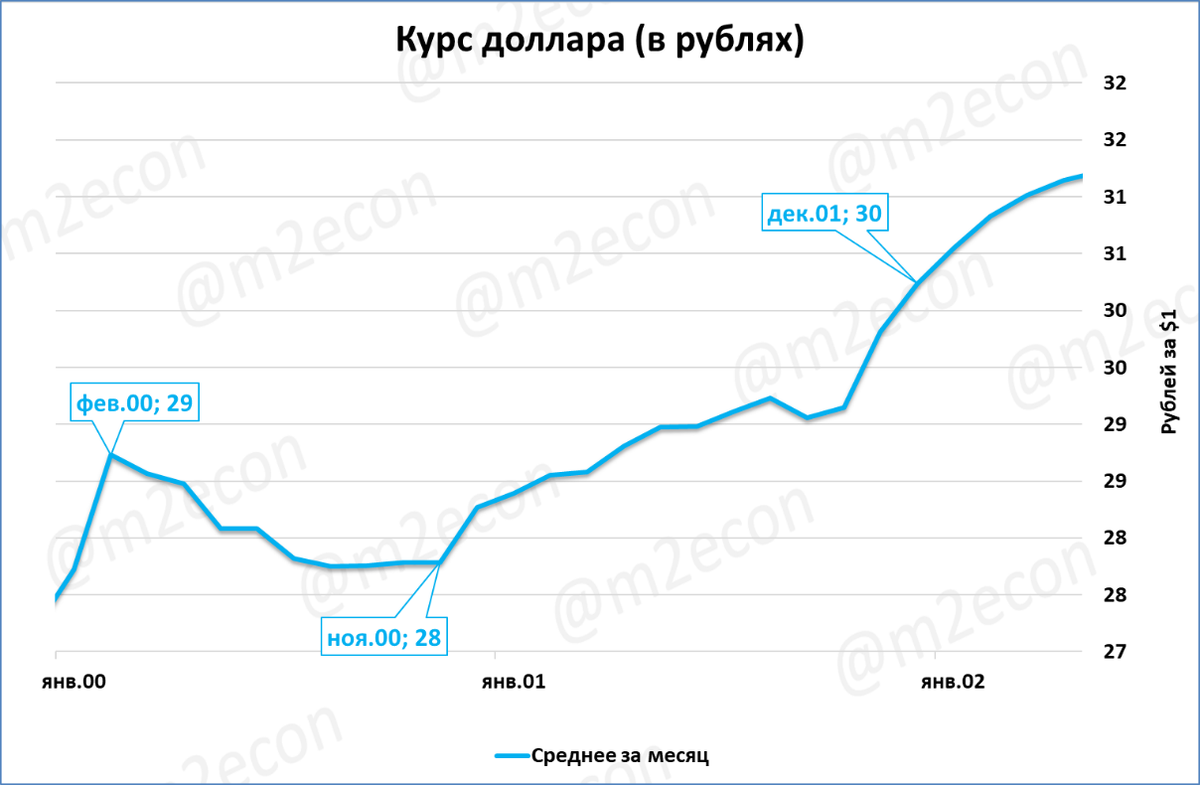

Рубль, укреплявшийся до этого в течение 9 месяцев, с декабря 2000 года начал ослабляться.

К счастью, российский ЦБ в это время типичных кризисных ошибок не допускал, что позволило экономике России показать в 2001 году хороший рост ВВП (+5,1%), который продолжился и в следующем году.

Каковы же были действия ЦБ, позволившие в той ситуации избежать кризиса? Всё просто: ЦБ тогда продемонстрировал все перечисленные выше пункты правильной реакции на события. Говоря проще, следовал перечисленным выше правилам.

Итак, пример правильной реакции ЦБ на турбулентность (2001 год).

Нет валютным интервенциям. Типичной ошибочной реакции в виде валютных интервенций со стороны ЦБ не последовало.

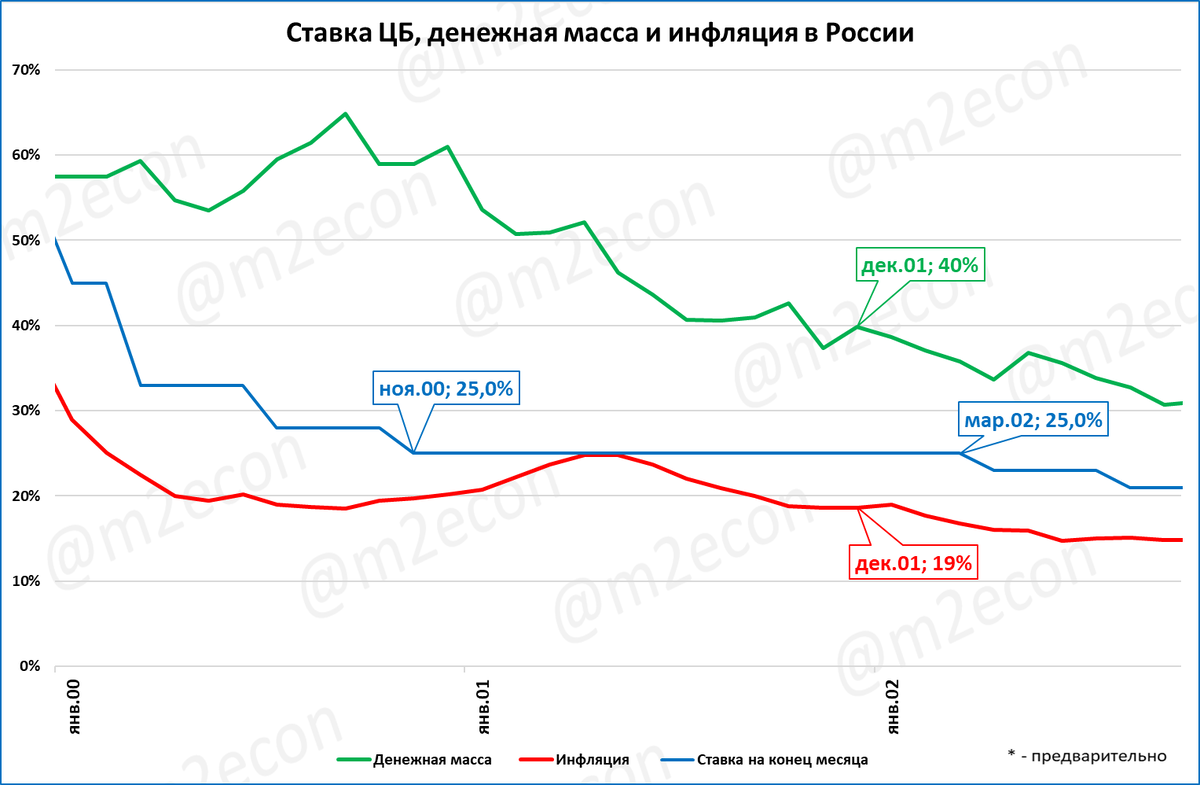

Высокие ставки. Все 2000-е годы ЦБ придерживался политики высоких ставок, выше годовой инфляции. Поэтому в 2001 году повышение ставок не потребовалось. Ставка была 25% (выше, чем сейчас). ЦБ просто на полтора года (с ноября 2000 по март 2002) приостановил снижение ставки, проводившееся ранее.

Допустимое ослабление рубля. ЦБ позволил рублю ослабляться.

Наращивание денежной массы. Вместо сжатия денежной массы, ЦБ наращивал её темпами, опережающими инфляцию. По итогам 2001 года цены выросли на 19%. Но денежная масса за этот же год выросла на 40%, что с лихвой компенсировало потерю покупательной способности денег и обеспечило рост реальной денежной массы на 18%.

Механизмом наращивания денежной массы была покупка Центробанком валюты на «свежеотпечатанные» рубли. Валюта покупалась как в резервы, так и для погашения валютного внешнего долга. За 2001 год золотовалютные резервы России выросли с 27 до 37 млрд. долларов, и это без учёта погашения внешнего долга, который в 2000-х активно погашался.

Рост резервов лишний раз подчёркивает: никаких вредных для экономики валютных интервенций ЦБ в 2001 году не проводил, ведь при валютных интервенциях резервы сокращаются. Вместо продажи валюты (валютных интервенций) ЦБ, наоборот, скупал валюту, что позволяло наращивать денежную массу и обеспечивать её реальный рост быстрыми темпами.

Сравнение 2001 и 2025 годов

В ситуациях 2001 и 2025 годов есть много общего.

Пока фондовые индексы США (-1% к апрелю прошлого года) не упали настолько сильно, как падали в 2001 году (-14%).

Но цены на нефть уже падают (-26%) сопоставимыми с 2001 годом темпами (-25%).

Но если в 2001 году ЦБ обеспечивал рост реальной денежной массы на 18%, то сейчас РДМ растёт только на 6%.

Если ЦБ повторит свой опыт 2001 года и обеспечит рост номинальной денежной массы на 20-25 процентных пунктов выше инфляции, то экономика России (вместо ожидаемого роста на 1,5%) вырастет на 5% и более в 2025 году.

А что думает Эльвира Набиуллина?

Вчера, 8 апреля 2025 года, Набиуллина выступала в Госдуме, во фракции КПРФ.

Там она сказала:

Если тарифные войны «будут дальше продолжаться, то это обычно приводит к снижению мировой торговли, мировой экономики и, возможно, и спроса на наши энергоносители» , сказала она, отметив, что основной канал влияния происходящего на российскую экономику — это снижение цен на нефть.

===

О том, что все ключи от экономического роста в России находятся в её руках, она как не подозревала, так и не подозревает.

И о том, что она может повторить "манёвр 2001 года" (описанный выше) и обеспечить тем самым рост экономики на 5% и более, она тоже не подозревает.

О возможном росте спроса на продовольствие со стороны Китая

И ещё в одном случае нужна правильная реакция ЦБ.

Рост спроса со стороны Китая на продовольствие из России (см. выше) может привести к росту цен на ту же курятину, например, на российском рынке.

Не будем вдаваться в отраслевую специфику (готовность российских производителей к росту поставок) и реакцию правительства (недопущение роста экспорта за счёт «оголения» внутреннего рынка).

Отметим лишь, что, если в результате вырастет инфляция, правильной реакцией ЦБ будет ускоренный рост денежной массы, чтобы сохранить её рост в реальном выражении высокими темпами.

Очень грубо: если инфляция вырастет на пару процентных пунктов, то ЦБ стоит нарастить темпы роста денежной массы на четыре процентных пункта, например.

Некоторые из этих стран, например, Китай, уже повысили пошлины на импорт из США в ответ. Как эти действия могут сказаться на экономическом росте в России?

Если коротко, то, при правильной реакции ЦБ на события, ВВП России может вырасти на 5% и более уже в 2025 году.

Внешние проявления

Прямо российской экономики «пошлины Трампа» не касаются, России нет в списке стран, попавших под повышение пошлин. Но некоторые последствия введения пошлин могут сказаться на условиях внешней торговли России. Приведу два примера:

Цены на нефть. Под влиянием замедления международной торговли может упасть спрос на товары российского экспорта, например, цены на нефть. В моменте мы уже это наблюдаем. Так, цены на нефть Брент в апреле 2025 (по состоянию на 8 апреля) на 26% ниже, чем в апреле прошлого года.

Цены на российский экспорт в Китай. Могут вырасти цены на экспорт продовольствия в Китай. Дело в том, что Китай в заметных объёмах ввозил из США курятину и другие продовольственные товары. После того, как Китай повысил на 34% пошлины на импорт из США, ввозить американскую курятину становится невыгодно. Это может привести к росту импорта в Китай из других стран, в том числе из России.

Рассмотрим возможные последствия таких изменений.

Возможные последствия

Рост российской экономики зависит от того, какую денежно-кредитную политику проводит Центральный банк. Если ЦБ наращивает реальную денежную массу (РДМ) быстрыми темпами, ВВП быстро растёт. Если темпы роста РДМ замедляются, замедляются и темпы роста российской экономики. Если же РДМ сжимается, то российский ВВП сокращается.

Это значит, что рост российской экономики зависит не от внешнеторговых условий, а от того, правильно ли на них среагирует Центральный банк.

Если ЦБ отвечает на внешние изменения так, что реальная денежная масса сжимается, то это прямо ведёт к кризису в экономике России.

Если ЦБ отвечает на внешние изменения так, что реальная денежная масса продолжает уверенно расти, то российская экономика продолжает расти.

Неправильная реакция ЦБ

Рассмотрим неправильную реакцию ЦБ на падение цен на нефть.

Падают цены на нефть;

Это вызывает ослабление рубля;

ЦБ начинает валютные интервенции в защиту курса рубля;

Это приводит к замедлению роста или даже к сжатию денежной массы;

Это уже само по себе приводит к замедлению и падению экономики;

Замедление (или падение) экономики и сжатие денежной массы приводит к падению цен на рублёвые активы (индикатор – индекс Мосбиржи). Меньше рублей в экономике = меньше рублей на покупку активов (меньше желающих купить, например, акции). Меньше рублей в экономике – больше желающих продать свои активы, чтобы покрыть текущие обязательства (больше желающих продать акции).

Это стимулирует инвесторов к выходу из рублёвых активов и переходу в валютные активы;

Давление на рубль усиливается;

ЦБ осознаёт тщетность своих усилий по удержанию курса рубля, курс обваливается;

Это приводит к всплеску инфляции из-за роста цен на импортные товары;

Это приводит, при прочих равных, к дополнительному сжатию реальной денежной массы из-за падения её покупательной способности.

Дополнительное сжатие РДМ приводит к ещё одному удару по российскому ВВП.

Примеры неправильной реакции ЦБ: кризисы 1998, 2008, 2015 годов

Правильная реакция ЦБ

ЦБ среагирует правильно на падение нефтяных цен если будет придерживаться следующих правил:

Нет валютным интервенциям. Следует категорически избегать валютных интервенций;

Высокие ставки. Стабилизацию рубля следует проводить с помощью повышения ставки или других методов, не уменьшающих рублёвую денежную массу.

Допустимое ослабление рубля. Можно позволить курсу рубля снизиться. Это наносит меньший ущерб экономике, чем валютные интервенции;

Наращивание денежной массы. Следует наращивать реальную денежную массу высокими темпами, превышающими рост цен; В случае всплесков инфляции следует наращивать денежную массу ещё более быстрыми темпами, чтобы сохранить покупательную способность имеющейся в стране денежной массы.

Примеров правильной реакции ЦБ немного, но они есть. Самый, пожалуй, яркий – это пример 2001 года. Ситуация очень была похожа на нынешнюю.

Фондовые рынки США обвалились. С пика августа 2000 года (1489 пунктов) фондовый индекс S&P 500 упал к концу 2001 года на 23% (до 1142 пунктов) и продолжал падать до февраля 2003 года (838 пунктов, - 44% от пика);

Мировые цены на нефть упали. Среднемесячная цена нефти Брент с 32 доллара за баррель в ноябре 2000 года упала до 19 долларов в ноябре 2001 (падение на 41%).

Рубль, укреплявшийся до этого в течение 9 месяцев, с декабря 2000 года начал ослабляться.

К счастью, российский ЦБ в это время типичных кризисных ошибок не допускал, что позволило экономике России показать в 2001 году хороший рост ВВП (+5,1%), который продолжился и в следующем году.

Каковы же были действия ЦБ, позволившие в той ситуации избежать кризиса? Всё просто: ЦБ тогда продемонстрировал все перечисленные выше пункты правильной реакции на события. Говоря проще, следовал перечисленным выше правилам.

Итак, пример правильной реакции ЦБ на турбулентность (2001 год).

Нет валютным интервенциям. Типичной ошибочной реакции в виде валютных интервенций со стороны ЦБ не последовало.

Высокие ставки. Все 2000-е годы ЦБ придерживался политики высоких ставок, выше годовой инфляции. Поэтому в 2001 году повышение ставок не потребовалось. Ставка была 25% (выше, чем сейчас). ЦБ просто на полтора года (с ноября 2000 по март 2002) приостановил снижение ставки, проводившееся ранее.

Допустимое ослабление рубля. ЦБ позволил рублю ослабляться.

Наращивание денежной массы. Вместо сжатия денежной массы, ЦБ наращивал её темпами, опережающими инфляцию. По итогам 2001 года цены выросли на 19%. Но денежная масса за этот же год выросла на 40%, что с лихвой компенсировало потерю покупательной способности денег и обеспечило рост реальной денежной массы на 18%.

Механизмом наращивания денежной массы была покупка Центробанком валюты на «свежеотпечатанные» рубли. Валюта покупалась как в резервы, так и для погашения валютного внешнего долга. За 2001 год золотовалютные резервы России выросли с 27 до 37 млрд. долларов, и это без учёта погашения внешнего долга, который в 2000-х активно погашался.

Рост резервов лишний раз подчёркивает: никаких вредных для экономики валютных интервенций ЦБ в 2001 году не проводил, ведь при валютных интервенциях резервы сокращаются. Вместо продажи валюты (валютных интервенций) ЦБ, наоборот, скупал валюту, что позволяло наращивать денежную массу и обеспечивать её реальный рост быстрыми темпами.

Сравнение 2001 и 2025 годов

В ситуациях 2001 и 2025 годов есть много общего.

Пока фондовые индексы США (-1% к апрелю прошлого года) не упали настолько сильно, как падали в 2001 году (-14%).

Но цены на нефть уже падают (-26%) сопоставимыми с 2001 годом темпами (-25%).

Но если в 2001 году ЦБ обеспечивал рост реальной денежной массы на 18%, то сейчас РДМ растёт только на 6%.

Если ЦБ повторит свой опыт 2001 года и обеспечит рост номинальной денежной массы на 20-25 процентных пунктов выше инфляции, то экономика России (вместо ожидаемого роста на 1,5%) вырастет на 5% и более в 2025 году.

А что думает Эльвира Набиуллина?

Вчера, 8 апреля 2025 года, Набиуллина выступала в Госдуме, во фракции КПРФ.

Там она сказала:

Если тарифные войны «будут дальше продолжаться, то это обычно приводит к снижению мировой торговли, мировой экономики и, возможно, и спроса на наши энергоносители» , сказала она, отметив, что основной канал влияния происходящего на российскую экономику — это снижение цен на нефть.

===

О том, что все ключи от экономического роста в России находятся в её руках, она как не подозревала, так и не подозревает.

И о том, что она может повторить "манёвр 2001 года" (описанный выше) и обеспечить тем самым рост экономики на 5% и более, она тоже не подозревает.

О возможном росте спроса на продовольствие со стороны Китая

И ещё в одном случае нужна правильная реакция ЦБ.

Рост спроса со стороны Китая на продовольствие из России (см. выше) может привести к росту цен на ту же курятину, например, на российском рынке.

Не будем вдаваться в отраслевую специфику (готовность российских производителей к росту поставок) и реакцию правительства (недопущение роста экспорта за счёт «оголения» внутреннего рынка).

Отметим лишь, что, если в результате вырастет инфляция, правильной реакцией ЦБ будет ускоренный рост денежной массы, чтобы сохранить её рост в реальном выражении высокими темпами.

Очень грубо: если инфляция вырастет на пару процентных пунктов, то ЦБ стоит нарастить темпы роста денежной массы на четыре процентных пункта, например.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба