Отчеты Росстата свидетельствуют, что рост экономики замедляется. Этому способствуют внешние условия (ситуация в мировой экономике, санкции, прекращение транзита газа через Украину), жесткая ДКП Банка России и другие принимаемые им меры, способствующие охлаждению кредитования. Предварительная оценка роста ВВП в 1кв25 от Минэкономразвития (1,7% г/г) отстает от февральской оценки ЦБ (2,9%), а мартовские данные Росстата оказались в основном ниже консенсус-прогноза. В промышленности все больше признаков стагнации с переходом многих отраслей к сокращению относительно аналогичного периода прошлого года (в терминологии Минэкономразвития, рост продолжается, но перестал быть фронтальным). Потребление становится более сдержанным, особенно в отношении непродовольственных товаров. Это, а также значительное укрепление рубля с начала года, сказывается и на замедлении инфляции.

Внешние риски усилились. Введенные Д. Трампом изменения в тарифной политике, вызванная ими торговая война США и Китая уже привели к ухудшению прогнозов роста мировой экономики и снижению мировых цен на нефть. Еще один фактор давления на нефтяные цены – решения ОПЕК+ о более быстром восстановлении добычи. Цена Brent находится вблизи 4-летних минимумов, а Минэкономразвития снизило прогноз средней цены российской нефти на этот год с $69,7 /барр до $56/барр., т.е. ниже цены отсечения $60/барр.

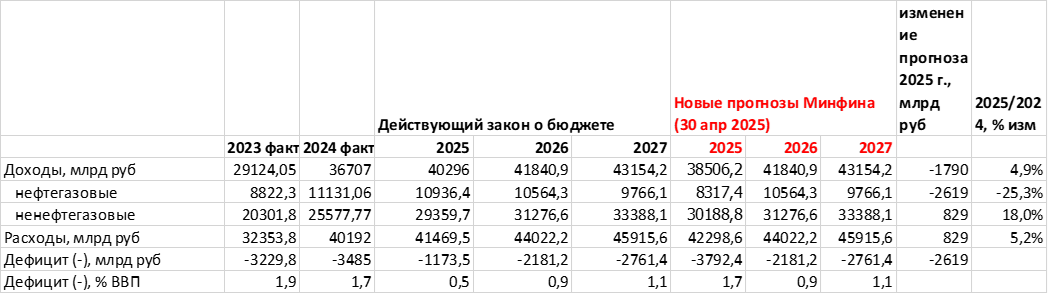

В конце апреля Минфин пересмотрел параметры федерального бюджета на этот год с учетом фактических данных за 1кв и нового прогноза Минэка, изменения одобрены правительством. Оценка нефтегазовых доходов (НГД) снижена более чем на 20% - если раньше в 2025 г предполагалось получение дополнительных НГД, которые будут направлены на пополнение ФНБ, то теперь недостающие НГД придется компенсировать продажами юаней/золота из ликвидной части ФНБ. При этом плановые расходы пересмотрены в сторону повышения на 829 млрд руб., и на столько же повышен план по ненефтегазовым доходам (таким образом, Минфин формально соблюдает бюджетное правило и может выполнить заявленный принцип исполнения бюджета с нулевым структурным первичным дефицитом, который ЦБ считает важным условием дезинфляции). Плановый дефицит относительно ВВП увеличен более, чем в 3 раза (с 0,5% ВВП до 1,7% ВВП, что по международным критериям является все еще низким уровнем). Нельзя сказать, что решение Минфина стало сюрпризом для рынка – невыполнимость плана по нефтегазовым доходам в условиях низких цен на нефть и необычно сильного рубля стала выглядеть очевидной, и новые параметры просто фиксируют это. Осенью Минфин планирует вновь уточнить параметры бюджета – исходя из опыта прошлого года, прогноз расходов и дефицита может быть при этом вновь увеличен: трудно представить, что бюджетные расходы «уложатся» в рост к предыдущему году на 5,2%, т.е. ниже плановой инфляции.

Важным среднесрочным бюджетным решением может стать пересмотр цены отсечения в бюджетном правиле, о необходимости которого недавно сказал министр финансов А. Силуанов. По его словам, текущая цена отсечения на уровне $60 за баррель «вероятно, уже не отвечает вызовам времени». Этот вывод получил поддержку со стороны ЦБ - глава ЦБ Э. Набиуллина отметила, что «если цена отсечения по нефти будет снижена, то это может быть дополнительным дезинфляционным фактором». А советник главы Банка России К. Тремасов пояснил, что «снижение цены отсечения может стать фактором для того, чтобы «задуматься о некотором более низком уровне оценки нейтральной ставки» (в прошлом году ЦБ повысил ее оценку до 7,5-8,5%).

Мы ожидаем замедления роста экономики в этом году до 1,5-1,7%. По нашим оценкам, пик инфляции в годовом выражении будет пройден в апреле-мае и составит 10,3-10,4% г/г. Затем, на фоне замедляющейся текущей инфляции и эффекта базы, мы ожидаем снижения годовой инфляции примерно до 7% к концу года. На наш взгляд, быстрое замедление текущей сезонно-скорректированной инфляции (с 14% SAAR в ноябре-декабре прошлого года до 7,1% SAAR в марте), существенное укрепление рубля, замедление роста кредитования, денежных агрегатов и потребления дают основания ЦБ начать рассматривать возможность снижения ключевой ставки в ближайшие месяцы. В нашем прогнозе ЦБ может начать снижение ключевой ставки в июне-июле и к концу года снизить ее до 16% (эти ожидания соответствуют траектории нижней границы базового прогноза ЦБ). Наш прогноз может быть слишком оптимистичен, особенно с учетом более агрессивных планов по повышению регулируемых тарифов в 2026-27 гг в новом макропрогнозе Минэка, усиления внешних рисков и приостановки снижения инфляционных ожиданий населения в апреле. С другой стороны, ЦБ пока не закладывает в базовый прогноз возможное улучшение геополитических условий (т.к. базируется на фактах), так что с этой стороны, гипотетически, может возникнуть пространство для более быстрого смягчения ДКП.

Основные неопределенности прогноза для российской экономики связаны с внешними факторами. Первая «развилка» – развитие ситуации с тарифными войнами и их влиянием на мировую экономику (выбор между дальнейшей эскалацией или, наоборот, выработкой торговых соглашений и снижением тарифов). Вторая – судьба переговоров по урегулированию конфликта России и Украины при участии США (достижение соглашения и отмена части санкций либо отсутствие прогресса в переговорах, продолжение боевых действий и возможные новые вторичные санкции / пошлины в отношении России). Благоприятное развитие ситуации с торговыми войнами и переговорами о мирном урегулировании могут способствовать более высоким темпам роста российской экономики, дезинфляции и более быстрому снижению ключевой ставки. Неблагоприятные сценарии могут ухудшить перспективы роста, усилить инфляционное давление, способствовать более длительному сохранению жесткой ДКП или даже дополнительному повышению ключевой ставки.

Данные Росстата указывают на замедление роста экономики в 1кв25. По предварительной оценке Минэкономразвития, рост ВВП за 1кв25 составил 1,7% г/г, что существенно ниже февральской оценки ЦБ (2,9% г/г). Для сравнения – в 1кв24 экономика выросла на 5,4% г/г (повлиял календарный фактор – дополнительный день в феврале из-за високосного года, что сформировало высокую базу сравнения для текущего года), в 4кв24 на 4,5% г/г (на фоне пика бюджетных расходов и досрочной выплаты бонусов частью компаний). Основные показатели за март оказались ниже консенсус-прогноза. В целом замедление роста является управляемым – ЦБ считает, что экономика значительно отклонилась вверх от своего потенциала и для снижения инфляции необходимо возвращение к более сбалансированной траектории роста. Однако, как напомнил на днях советник главы ЦБ К. Тремасов, при таком возвращении есть два сценария – «мягкая посадка» (который он считает «гораздо более вероятным») или экономический спад. На наш взгляд, пока, действительно, ситуация скорее развивается в сценарии «мягкой посадки», хотя замедление экономики идет несколько быстрее ожиданий, а риски со стороны внешнего сектора возросли.

Замедление динамики заметно в промышленности (в добывающей продолжается спад относительно базы прошлого года, в обрабатывающей заметный рост сохраняется в узкой группе отраслей, зависящих от военных заказов и производстве лекарств, при этом все больше отраслей уходят в минус по отношению к прошлому году), в строительстве и даже в наиболее благополучном до последнего времени потреблении. В ж/д перевозках и оптовой торговле годовые темпы роста отрицательные. Оборот общепита продолжает расти высокими темпами, как и спрос на бытовые, туристические и некоторые другие услуги.

В числе ограничений роста можно назвать ухудшение прогнозов роста мировой экономики, санкции, жесткие ДКУ, сокращение программ льготной ипотеки со 2П24, дефицит трудовых ресурсов. Кроме того, по-видимому, в сегменте непродовольственных товаров длительного пользования произошло определенное насыщение спроса в отношении доступного ассортимента товаров (тем более по текущим ценам) и может формироваться отложенный спрос в ожидании возможного возвращения западных брендов или увеличения притока «дешевых» китайских товаров в результате торговых войн.

По данным Росстата, рост промпроизводства в 1кв25 составил 1,1% г/г, в марте 0,8% г/г (консенсус-прогноз Reuters предполагал рост в марте на 1,8% г/г). По отношению к февралю с коррекцией на сезонный и календарный факторы, выпуск в марте сократился на 0,7% м/м SA. Для сравнения, в 1кв24 российская промышленность выросла на 5,4% г/г. Конечно, здесь сказывается и эффект дополнительного дня в феврале прошлого, високосного, года, и теплая зима, и прекращение транзита российского газа через Украину с начала 2025 г. И все-таки, достаточно заметно как замедление роста промышленности, так и, по выражению руководства Минэкономразвития, переход от «фронтального» роста к «фрагментированному». В частности, это выражается в том, что более чем в половине отраслей промышленности выпуск в 1кв25 сократился в реальном выражении по отношению к 1кв24.

В добывающей промышленности продолжается спад (март -4,1% г/г, 1кв25 -3,7% г/г), связанный, по-видимому с ограничениями добычи нефти и газа (информация по нефти и газу не публикуется на основании распоряжения Правительства Российской Федерации от 26 апреля 2023 г.). Добыча горючего природного газа в 1кв25 сократилась на 5,9% г/г, добыча угля, несмотря на сложную конъюнктуру, выросла на 4,0% г/г.

В обрабатывающей промышленности (март +4% г/г, 1кв25 4,7% г/г), которая в 2023-24 гг выполняла роль «локомотива», осталось 4 полюса роста, причем 3 из них ассоциируются с гособоронзаказом. Это неудивительно – в 1кв25 расходы бюджета выросли на 24,5% г/г, основной рост пришелся на январь. Минфин объяснил повышенные расходы начала года опережающим авансированием госконтрактов.

- производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)35,8% г/г;

- производство готовых металлических изделий, кроме машин и оборудования – (+)18,2% г/г В марте темпы роста затормозили до 5,8% г/г, возможно, на фоне возвращения к сезонной норме бюджетных расходов после пика авансирования госконтрактов в начале года;

- производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)16,8% г/г;

- выпуск компьютеров, электронных и оптических изделий – (+)12,7% г/г;

В химическом производстве продолжается умеренный рост (+3,6%). Пищевая промышленность, производство мебели, деревообработка, металлургическое производство – в умеренном минусе. В автопроме (-9,5% г/г), производстве стройматериалов («прочей неметаллической минеральной продукции») (-5,8% г/г), напитков (-6,8% г/г) спад уже вполне серьезный. В марте усилился годовой спад в производстве одежды, машин и оборудования, не включенных в другие группировки, ушло в минус производство электрооборудования.

По данным опросов ЦБ, среди 3-х основных факторов, ограничивающих текущую деятельность предприятия в 1кв называли рост издержек, дефицит кадров, недостаток средств для финансирования оборотного капитала. На слабый внутренний спрос на продукцию чаще всего жаловались предприятия обрабатывающей промышленности, на дефицит персонала – сфера услуг, на ужесточение условий банковского кредитования - строительство, на проблемы с логистикой – добывающие отрасли, на проблемы с расчетами – торговля. Среди факторов, ограничивающих инвестиционную активность с большим отрывом идет недостаток собственных средств для финансирования инвестиций, затем неопределенность экономической ситуации в стране, недостаточный спрос на продукцию, уровень процентных ставок по кредитам на инвестиционные цели.

Потребительский спрос растет более сдержанными темпами вследствие высокой накопленной инфляции, дорогих кредитов, привлекательных ставок по вкладам и, возможно, эффекта насыщения доступным ассортиментом товаров (при формировании смутных ожиданий возможного возвращения западных брендов). По оценке Минэкономразвития, рост потребительской активности (включая суммарный оборот розничной торговли, общественного питания и платных услуг населению) в 1 квартале 2025 года замедлился до 3,2% г/г (по сравнению, например, с 5,2% г/г в 4кв24 или 8,8% г/г в 1кв24).

В марте, как и в феврале, рост оборота розничной торговли был скромным: 2,2% г/г, и оказался ниже консенсус-прогноза Reuters (3,6% г/г). Особенно заметно замедление темпов роста оборота непродовольственных товаров (1% г/г против 14,2% г/г в марте прошлого года). Здесь больше всего сказывается влияние высоких процентных ставок – розничное кредитование сокращается, а прирост сбережений в 1кв25 г, по данным Росстата, более чем вдвое превысил уровень 1кв24 (2 404,6 млрд рублей против 1 013,6 млрд рублей).

Потребление продовольственных товаров также имеет тенденцию к замедлению темпов роста, но менее выраженную.

Медленно растет потребление платных услуг населению (за исключением бытовых, культурных и туристических). А оборот кафе и ресторанов продолжает расти высокими темпами.

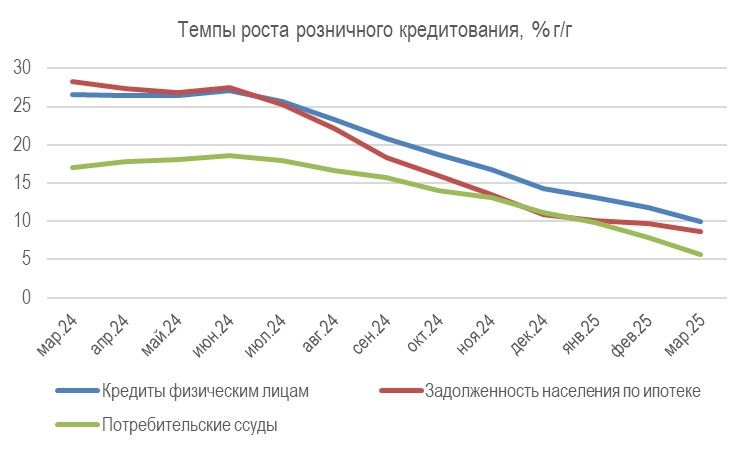

В условиях резкого замедления годовых темпов розничного кредитования (помесячно оно сокращалось с декабря по февраль и не изменилось в марте) динамика потребления еще в большей степени зависит от темпов роста доходов населения. А динамика доходов неразрывно связана с состоянием рынка труда, которое влияет на темпы роста зарплат.

Рост потребления, % г/г

Темпы роста розничного кредитования, % г/г

По данным Росстата, рост реальных денежных доходов населения в 1кв25 составил 7,1% г/г (после 7,5% г/г в 4кв24), рост реальных располагаемых денежных доходов ускорился до 8,4% г/г (4,1% г/г в 4кв24).

Рост средней зарплаты в феврале (данные по зарплатам Росстат раскрывает с лагом в 1 месяц) замедлился до 13,6% г/г (минимум с октября 2023 г) после 17,1% г/г в январе, а в реальном выражении рост зарплат ослаб до 3,2% г/г (минимум с марта 2023 г) после 6,5% г/г в январе. Консенсус-прогноз Reuters предполагал рост реальной зарплаты на 4,6% г/г.

Между тем, годовая динамика зарплат «зашумлена» досрочными выплатами годовых бонусов в декабре 2024 г (вместо 1кв25) из-за перехода к новой шкале НДФЛ с января текущего года. Из-за этого, как отмечал ЦБ, «более объективно оценить динамику зарплат можно будет лишь после получения данных второго квартала».

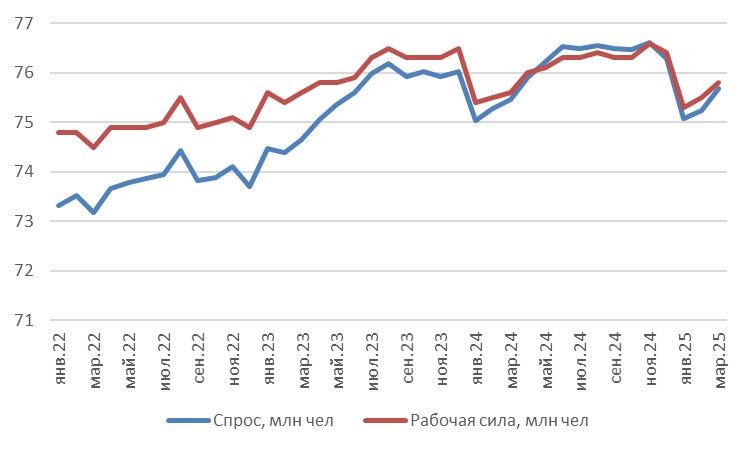

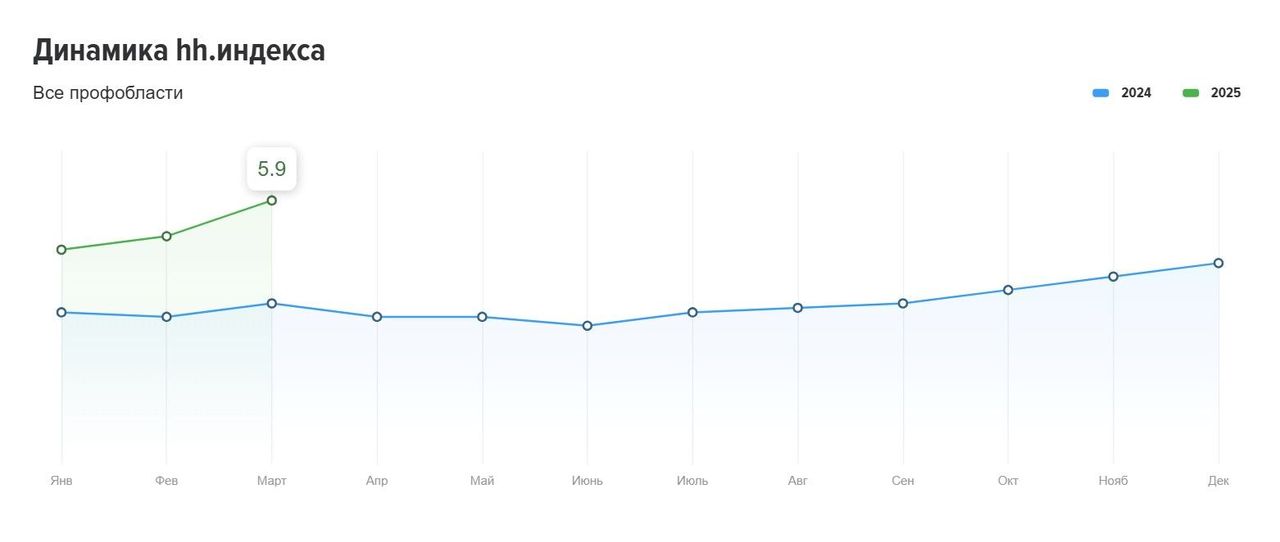

Рынок труда дает неоднозначные сигналы. О сохранении жесткости говорит возвращение в марте уровня безработицы к историческому минимуму (2,3%) после 2,4% в январе-феврале, а также первое с июля прошлого года увеличение числа заявленных вакансий со стороны компаний. С другой стороны, индекс Headhunter, соотношение количества активных резюме к количеству активных вакансий (чем ниже значение индекса, тем более «перегрет» рынок) в марте поднялся до 5,9, максимум с весны 2022 г, что говорит о снижении напряженности на рынке труда. Для сравнения, в марте 2024 г, когда рынок труда был более «перегрет» значение составляло 3,6. Это создает предпосылки для замедления роста зарплат, хотя пока о нем еще нельзя говорить с уверенностью. ЦБ на основе опросов предприятий отмечает, что предприятия планируют более умеренную индексацию зарплат, чем в предыдущие два года.

В рамках продолжения сценария «мягкой посадки» можно ожидать постепенного повышения уровня безработицы с рекордных минимумов: за 3 года мы ожидаем его повышения к все еще исторически низким 3% от 2,3% в конце прошлого года и замедления роста зарплат (в этом году ожидаем их рост в среднем на 12-13% после роста на 18,3% в 2024 г.). Высвобождающиеся работники в этих условиях будут «перетекать» между отраслями и компаниями.

Спрос на труд и рабочая сила, тыс чел

Высокая ключевая ставка ЦБ (транслирующаяся в привлекательные, хотя и снижающиеся с декабря прошлого года, ставки банков по депозитам) способствуют приросту сбережений – в 1кв25 доля доходов, направляемых на потребление, сократилась до 79,7% по сравнению с 82,9% в 1кв24, а доля доходов, направляемых на прирост сбережений, увеличилась до 8,9% с 4,4% годом ранее. Как полагает ЦБ, «рост доходов позволяет населению одновременно наращивать сбережения и потребление». Однако сам же регулятор (Обзор региональной экономики) отмечает, что замедление роста потребительской активности в марте продолжилось в большинстве макрорегионов и было наиболее заметно в непродовольственном сегменте, в особенности – на рынке автомобилей. Кроме того, торговые предприятия некоторых регионов сообщали о снижении спроса на товары для дома и ремонта (стройматериалы, мебель, бытовую технику), а также одежду и обувь.

Внешняя торговля

Как отмечает в своем обзоре Банк России, «в 1к25 профицит счета текущих операций сложился в размере $20 млрд (1к24: $24 млрд). Некоторое уменьшение к аналогичному периоду прошлого года произошло в результате как снижения положительного сальдо торгового баланса, так и расширения дефицита баланса первичных и вторичных доходов. Стоимостный объем экспорта уменьшился на 4% г/г из‑за снижения мировых цен на нефть и уголь, добровольного сокращения добычи нефти в связи с договоренностями ОПЕК+, прекращения транзита газа в ЕС через территорию Украины. В то же время поддержку экспорту оказали рост мировых цен на газ и ряд металлов, а также расширение поставок газа в Китай». Импорт снизился на 3% г/г, что ЦБ связывает с эффектом от повышения утилизационного сбора для транспортных средств и снижением спроса на импорт из‑за более высокой процентной ставки.

В апреле ЦБ снизил прогноз профицита счета текущих операций на текущий год с $48 млрд (в февральском макропрогнозе) до $38 млрд, на что повлияло снижение прогнозной средней цены российской нефти для налогообложения c $65/барр до $60/барр. В свою очередь, на снижение прогноза цены нефти повлиял пересмотр импортных пошлин в США и других крупнейших экономиках мира. Как пояснила Э. Набиуллина, учитывая это, ЦБ понизил рост мировой экономики в обновленном прогнозе и ожидает, что более низкий мировой спрос приведет к снижению цен на сырьевые товары. В новом прогнозе ЦБ стоимостной объем экспорта товаров в текущем году снизится до $414 млрд, на 4,4% к уровню 2024 г, который будет превышен лишь в 2027 г. Прогноз импорта существенно не изменился.

В новом прогнозе Минэкономразвития цена Brent в среднем за год на 2025 г теперь прогнозируется 68 долл/барр, а цена российской Urals 56 долл/барр., в то время как в сентябрьском базовом прогнозе закладывалась цена нефти Brent 81,7 долл/барр, а Urals 69,7 долл/барр.

Между тем, прогнозы международных финансовых институтов еще более консервативны. Так, по новому прогнозу МВФ, в текущем году средняя стоимость нефти снизится на 15,5% - до $66,9 за баррель, а в 2026 году продолжит снижение до $62,4 за баррель. Апрельский прогноз Всемирного Банка предполагает, что в текущем году цены на энергоносители упадут на 17% и достигнут минимального уровня за последние пять лет, а в 2026 году снизятся еще на 6%. Средняя цена нефти марки Brent в 2025 году, как ожидается, составит всего $64 за баррель, что на $17 меньше, чем в 2024 году, а в 2026 году ее цена может составить всего $60 за баррель. Цены на уголь, по прогнозам ВБ, упадут на 27% в текущем году и еще на 5% в 2026 году в связи с замедлением роста потребления угля для производства электроэнергии в развивающихся экономиках.

Ситуация с тарифами характеризуется очень высокой неопределенностью, и в случае неблагоприятного развития может привести к еще более низким ценам на нефть. Как отмечается в релизе ЦБ, дальнейшее снижение темпов роста мировой экономики и цен на нефть в случае усиления торговых противоречий может иметь проинфляционные эффекты через динамику курса рубля. Одновременно это может негативно повлиять на экономический рост.

Снижение нефтегазовых доходов в 1кв25 и новый прогноз Минэка по ценам на нефть нашли отражение в предложениях Минфина о внесении изменений в показатели федерального бюджета на 2025 год, которые были одобрены на заседании правительства 30 апреля.

Бюджетная политика

По предварительным данным Минфина, федеральный бюджет в 1кв 2025 г сведен с дефицитом 2,17 трлн руб или 1,0% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). Минфин объяснял высокие цифры дефицита 1кв25 в основном «опережающим финансированием расходов в январе текущего года» и утверждает, что он «не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом». Объем расходов в 1кв25 увеличился на 24,5% г/г, в то время как доходы выросли всего на 3,8% г/г, в частности, вследствие сокращения нефтегазовых доходов на 9,8% г/г.

В бюджет 2025 года были заложены нефтегазовые доходы 10,9 трлн руб., они формируются при прогнозной средней цене российской экспортной нефти $69,7/барр и среднегодовом курсе доллара 96,5 руб. Исходя из данных Минэкономразвития, средняя цена российской Юралс за 1кв25 могла составить 62,8 долл/барр. При этом средний курс доллара в 1кв составил 93 руб/$.

После революционных изменений в тарифной политике США в начале апреля, неожиданного решения ОПЕК+ по более активному увеличению добычи с мая и падения котировок Brent в район $60/барр при курсе доллара в основном в диапазоне 80-85 руб с середины марта стало окончательно очевидно, что план по нефтегазовым доходам невыполним.

В конце апреля Минфин опубликовал изменения в показатели бюджета 2025 г., ссылаясь на уточненный прогноз социально-экономического развития РФ на 2025 год, разработанный Минэком. В его основе следующие изменения:

• прогноз роста ВВП по итогам 2025 года остался без изменений — на уровне 2,5%. Отметим, это значительно более оптимистичный прогноз, чем прогноз Банка России на текущий год (1-2%) и медиана макроопроса аналитиков от Банка России (1,6%). Более того, прогноз Минэка не изменился по сравнению с прогнозом от сентября прошлого года, несмотря на значительное ухудшение прогноза внешних условий (цен на нефть) и более жесткую ДКП Банка России.

• оценка инфляции повышена с 4,5% до 7,6%;

• прогноз цены на нефть понижен с 69,7 до 56 долл. США за баррель;

• прогноз по курсу рубля скорректирован с 96,5 до 94,3 руб./долл. США.

Итог: плановый дефицит бюджета по итогам года будет в 3 раза выше заложенного в закон о бюджете (1,7% ВВП, как и в прошлом году, вместо запланированных 0,5% ВВП). В абсолютных цифрах дефицит составит 3 трлн 792,4 млрд рублей вместо планировавшихся 1 трлн 173,4 рублей. Бюджет «недоберет» нефтегазовых доходов на 2,6 трлн руб по сравнению с планом, в итоге общие доходы сократятся до 38,5 трлн руб. (вместо 40,3 трлн в законе о бюджете). Общие расходы федерального бюджета в 2025 году составят 42,3 трлн руб. — на 829 млрд руб. больше, чем планировалось при подготовке бюджета. Это увеличение будет полностью профинансировано дополнительными ненефтегазовыми доходами 2025 года, которые ожидаются на уровне 30,19 трлн руб. — на 829 млрд руб. больше показателя, заложенного в закон о бюджете. Прирост ненефтегазовых доходов обусловлен «увеличением поступления отдельных налогов и неналоговых платежей».

Таким образом, вместо планировавшихся дополнительных нефтегазовых доходов в размере 1,8 трлн руб., которые по итогам этого года должны были быть зачислены в ФНБ, Минфин не доберет даже базовый уровень нефтегазовых доходов, установленный на этот год в размере 9,1 трлн руб (новый план по нефтегазовым доходам составляет 8,3 трлн руб). Этот дефицит в размере около 800 млрд руб должен финансироваться за счет продаж юаней/золота из ликвидной части ФНБ, размер которой на 1 апреля сжался до 3268 млрд руб. Если цена нефти окажется ниже и обновленного прогноза, продажи из ФНБ будут больше. Если среднегодовой курс рубля окажется крепче прогнозного, то недостающие доходы, скорее всего, придется покрывать за счет дополнительных заимствований.

ЦБ не раз отмечал, что считает нормализацию бюджетной политики (исполнение бюджета с 2025 г с утвержденным нулевым структурным первичным дефицитом) важным условием для обеспечения ожидаемого дезинфляционного вклада бюджетной политики в этом году. В целом, несмотря на существенное увеличение планового дефицита бюджета в этом году, характер изменений формально соответствует заявленному Минфином принципу нулевого структурного первичного баланса: дополнительные расходы финансируются за счет дополнительных ненефтегазовых доходов. А расширенный нефтегазовый дефицит из-за более низких цен на нефть «самофинансируется» за счет продаж валюты / золота из ФНБ, также в соответствии с бюджетным правилом. С другой стороны, регулятор все-таки может воспринять эти изменения как некоторое увеличение проинфляционных рисков со стороны бюджетной политики, особенно в условиях невысокого запаса ликвидной части ФНБ и возможных новых пересмотров бюджетных параметров.

Осенью будет подготовлен второй блок поправок в бюджет для того, чтобы обеспечить финансированием возникающие в ходе исполнения бюджета расходы с учетом уточнения параметров прогноза и бюджета, отмечает Минфин. Напомним, параметры бюджета на 2024 г., утвержденные федеральным законом в ноябре 2023 г., пересматривались дважды – оба раза в сторону увеличения расходов и дефицита бюджета. Мы полагаем, что и сейчас увеличение расходов может быть не окончательным – новое значение предполагает рост всего на 5,2% к уровню 2024 г., ниже прогнозной инфляции 7,6%, представляется, что Минфину трудно будет удержать рост расходов в таких рамках.

Важным среднесрочным бюджетным решением может стать пересмотр цены отсечения в бюджетном правиле, о необходимости которого недавно сказал министр финансов А. Силуанов. По его словам, текущая цена отсечения на уровне $60 за баррель «вероятно, уже не отвечает вызовам времени» в условиях разворачивающихся торговых войн. Он сформулировал задачу настроить бюджетное правило для минимизации внешних рисков, а ликвидные активы ФНБ довести до уровня трехлетнего бесперебойного финансирования расходных обязательств при стрессовом развитии ситуации на нефтяном рынке. Напомним, с 2017 до 2022 г действовала консервативная цена отсечения, определяемая как $40 за баррель в ценах 2017 года (ежегодно показатель индексировался на 2%), в 2022 г бюджетное правило было приостановлено (т.е. все нефтегазовые доходы могли направляться на финансирование расходов), на период 2023-25 гг была установлена промежуточная формула базовых нефтегазовых доходов 8 трлн руб в год, но уже на период 2024 г и далее цена отсечения была повышена до $60/барр. В итоге, если на начало 2022 г ликвидная часть ФНБ составляла в долларовом эквиваленте $113 млрд (7,3% ВВП), то к апрелю 2025 г она снизилась до $39 млрд (1,5% ВВП) и уже представляется недостаточной для стабилизации бюджета в течение длительного периода цен на нефть ниже $60/барр.

Глава ЦБ Э. Набиуллина отметила, что «если цена отсечения по нефти будет снижена, то это может быть дополнительным дезинфляционным фактором. Еще более важным является то, что подобный пересмотр повысит долгосрочную устойчивость бюджетной политики в сценарии с менее благоприятными условиями на мировом рынке энергоносителей». Ожидаемый дезинфляционный эффект от снижения цены отсечения связан с тем, что при более низкой цене отсечения (от которой формируются базовые нефтегазовые доходы) при прочих равных условиях бюджет должен позволить себе меньший уровень расходов, т.е. бюджетная политика должна быть более жесткой. Советник главы Банка России К. Тремасов пояснил, что «снижение цены отсечения — это, соответственно, фактор задуматься о некотором более низком уровне оценки нейтральной ставки», т.к. ее оценка была повышена в прошлом году в том числе из-за повышения цены отсечения. Между тем, неприятным проинфляционным сюрпризом в новом макропрогнозе Минэкономразвития стал пересмотр в сторону повышения регулируемых тарифов на газ, электроэнергию, коммунальные услуги, ж/д перевозки на 2026-27 гг.

Макропрогноз

Пока экономическая динамика похожа на картину «мягкой посадки», при этом охлаждение роста происходит неравномерно и в ряде отраслей (добыча, производство стройматериалов, металлургия, гражданское машиностроение) показатели снижаются к базе прошлого года. Мы ожидаем продолжения замедления роста спроса в экономике по мере того, как к охлаждению кредитования присоединится завершение сезонного пика госрасходов и более сдержанный рост зарплат. Мы ожидаем замедления роста экономики в этом году до 1,5-1,7%.

По нашим оценкам, пик инфляции в годовом выражении будет пройден в апреле-мае и составит 10,3-10,4% г/г. Затем, на фоне замедляющейся текущей инфляции и эффекта базы, мы ожидаем снижения годовой инфляции примерно до 7% к концу года. Если бюджетная политика окажется мягче заявленной, а жесткость рынка труда не будет ослабевать, инфляция и темпы роста экономики могут оказаться выше.

Ключевая ставка Банка России уже полгода держится на рекордном с начала нулевых значении 21%. На апрельском заседании ЦБ перешел от умеренно-жесткого к полноценному нейтральному сигналу. В отличие от прошлых релизов, в нем явно отсутствует указание на возможность повышения ключевой ставки – теперь возможны движения в обоих направлениях. «Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий». Также ЦБ отметил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, что означает продолжительный период проведения жесткой денежно-кредитной политики (но, отметим, не исключает снижения ключевой ставки при снижении инфляции и инфляционных ожиданий). Новый прогноз ЦБ по средней ключевой ставке на текущий год составляет 19,5-21,5% и означает как возможность ее снижения к 16% к концу года, так и дальнейшего повышения до 22-23%.

На наш взгляд, быстрое замедление текущей сезонно-скорректированной инфляции (с 14% SAAR в ноябре-декабре прошлого года до 7,1% SAAR в марте), существенное укрепление рубля, замедление роста кредитования, денежных агрегатов и потребления дают основания ЦБ начинать рассматривать возможность снижения ключевой ставки в ближайшие месяцы. Наш базовый прогноз ключевой ставки на этот год – начало снижения в июне-июле с выходом на 16% к концу года - сейчас фактически совпал с нижней границей прогноза ЦБ. Т.е. наш прогноз может быть слишком оптимистичен, особенно с учетом более агрессивных планов по повышению тарифов в 2026-27 гг в новом макропрогнозе Минэка, усилившихся внешних рисков и приостановки снижения инфляционных ожиданий населения в апреле. С другой стороны, ЦБ пока не закладывает в базовый прогноз возможное улучшение геополитических условий (т.к. базируется на фактах), так что с этой стороны, гипотетически, может возникнуть пространство для более быстрого смягчения ДКП.

Две существенные «развилки» для российской экономики в этом году связаны с внешними факторами.

Первая – развитие ситуации с тарифами в мировой экономике. Она постоянно меняется. Эффективная тарифная ставка США превысила уровни, достигнутые во время Великой депрессии, но, помимо этого шока, ситуация осложняется беспрецедентной неопределенностью, из-за которой бизнес может откладывать инвестиции и сокращать объем операций. Как известно, 3 апреля Д. Трамп ввел «зеркальные» тарифы для более чем 180 стран, но уже через неделю приостановил эти тарифы сверх базовой ставки 10% на 90 дней для всех стран, кроме Китая, для которого тариф был повышен до 145%. Но и для китайской электроники были сделаны исключения, также исключения «на ходу» вносятся в тарифы для автомобилей и автозапчастей. Bloomberg сообщил, что власти Китая изучают заявления США о готовности провести двусторонние переговоры. Все это означает, что конечная конфигурация тарифов США и ответных мер других стран пока остается неизвестной – вероятно, больше определенности появится в июле, по истечении 90 дней паузы в «зеркальных» тарифах. МВФ в апрельском справочном прогнозе снизил прогноз роста мировой экономики на 0,5 п.п. в 2025 г и на 0,3 п.п. в 2026 г – до 2,8% и 3,0%, соответственно. При этом отмечается, что эскалация торговой войны, наряду с дальнейшим усилением неопределенности в торговой политике, может привести к еще большему снижению темпов роста экономики в краткосрочной и долгосрочной перспективе. Если же, наоборот, страны выработают торговые соглашения и снизят взаимные тарифы, перспективы мировой экономики улучшатся. Для России основное влияние торговых войн на мировую экономику связано с ценами на экспортируемое сырье, прежде всего, нефть. В случае реализации дополнительных рисков со стороны мировой экономики, которые приведут к большему, чем сейчас ожидает ЦБ, сокращению российского экспорта, можно ожидать более длительного сохранения ключевой ставки на текущем уровне или даже ее повышения.

Вторая «развилка» - судьба переговоров о мирном урегулировании конфликта с Украиной. Рынок весьма позитивно воспринял начало переговорного процесса с США, и это, наряду с эффектами от жесткой ДКП, могло способствовать неожиданно резкому укреплению рубля. Переговоры России и США продолжаются, и недавно в СМИ появились некие «утечки» предложений Трампа, включая юридическое признание США присоединения Крыма к России и отмену антироссийских санкций с 2014 г. Но прямые переговоры России и Украины пока не начались и требование Д. Трампа о том, чтобы стороны договорились о 30-дневном прекращении огня без предварительных условий, не выполняется. Кроме того, Россия возражает против «замораживания» конфликта по линии соприкосновения, что предлагают США. Президент США уже несколько раз высказывал разочарование в отношении как России, так и Украины, грозил выйти из переговоров и допускал возможность принятия новых санкций и пошлин в отношении России, если она не пойдет на прекращение огня и переговоры. Как сообщает Bloomberg, команда президента США Д. Трампа разработала новые варианты усиления экономического давления на Россию, однако окончательного решения по их внедрению Трамп еще не принял, поскольку продолжаются дипломатические усилия по урегулированию конфликта на Украине. Однако сенатор республиканец от Южной Каролины Л. Грэм на днях внес в Сенат законопроект, предусматривающий пошлины в 500% на импорт из стран, которые покупают у России нефть, газ, нефтепродукты, уран. Он заявил, что его предложение поддержали 72 сенатора. Этот проект рассматривается как инструмент экономического давления на Россию, чтобы добиться прогресса в переговорах о прекращении конфликта на Украине.

Таким образом, надежды рынка на завершение горячей фазы конфликта и частичной отмены / ослабления санкций, по крайней мере, со стороны США, еще могут реализоваться. Такой сценарий может быстрее ослабить инфляционное давление, открыв дорогу к более быстрому снижению ключевой ставки ЦБ, а также к снижению транзакционных издержек во внешней торговле и сокращению ценовых дисконтов при экспорте. Однако чем больше времени проходит, тем отдаляется перспектива достижения мирного соглашения. В случае отсутствия прогресса в переговорах возрастает вероятность реализации угроз Трампа о новых вторичных санкциях / пошлинах в отношении российского нефтегазового и финансового сектора. Это может дополнительно ухудшить условия российского экспорта (во всяком случае на период адаптации к новым санкциям), расширить дисконты к мировым ценам для цен на товары российского экспорта. Дополнительное сокращение стоимостного объема экспорта будет способствовать ослаблению курса рубля. В этом сценарии ЦБ также придется дольше поддерживать жесткую ДКП, не исключено и дополнительное повышение ключевой ставки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба