Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили прогнозы и рекомендации

Ключевые тенденции

В I квартале 2025 года акции российских электроэнергетических компаний продолжили отставать от широкого рынка. Их росту мешают высокая ключевая ставка, оказывающая давление на эмитентов с повышенной долговой нагрузкой, а также ограниченное число привлекательных дивидендных историй. Кроме того, большинство бумаг сектора слабо реагируют на позитивные изменения геополитической повестки.

Мы сохраняем нейтральный взгляд на краткосрочные перспективы акций электроэнергетического сектора во II квартале 2025 года. Среди возможных позитивных драйверов — потенциальное снижение ключевой ставки во второй половине года, а также замедление экономической активности, способствующее перетоку капитала в защитные активы.

Мы по-прежнему отдаем предпочтение акциям финансово устойчивых компаний со стабильной дивидендной политикой. Среди них выделяем акции недооцененной «Интер РАО», а также привилегированные бумаги «Россетей Ленэнерго», остающиеся одними из лидеров по дивидендной доходности в отрасли.

Акции американских электроэнергетических компаний проявили устойчивость на фоне падения фондового рынка США после объявления Дональдом Трампом «зеркальных» торговых пошлин. Сектор ожидаемо стал «тихой гаванью» для инвесторов.

В краткосрочной перспективе американский рынок, вероятно, сохранит повышенную волатильность, так как быстрое разрешение всех торговых противоречий маловероятно. Дополнительным фактором выступает замедление темпов экономического роста в США, что может подтолкнуть ФРС к снижению ключевой ставки. Обе эти тенденции являются благоприятными для электроэнергетического сектора.

С учетом того, что акции большинства американских энергетиков торгуются близко к историческим максимумам, мы делаем ставку на отдельные недооцененные истории. Среди них выделяем бумаги NextEra Energy и Exelon.

Апрель стал успешным месяцем для акций китайских коммунальных компаний, чему способствовала ротация капитала в защитные активы на фоне эскалации торгового конфликта между США и КНР. Учитывая риски дальнейшего замедления китайской экономики, мы сохраняем позитивный взгляд на бумаги китайских энергетических компаний.

Несмотря на замедление роста энергопотребления в Китае в I квартале 2025 года из-за аномально теплой погоды, структурный тренд остается позитивным. Спрос на электроэнергию будет расти быстрее ВВП на фоне увеличения производства солнечных панелей и электромобилей, дальнейшей электрификации транспорта, а также расширения вычислительных мощностей дата-центров. Эти факторы будут способствовать росту бизнеса китайских электроэнергетических компаний.

Наши текущие идеи по сектору электроэнергетики

Российский электроэнергетический сектор: готовность к замедлению экономики

Теплая зима внесла коррективы

Начало 2025 года в России выдалось аномально теплым, что закономерно отразилось на динамике энергопотребления. По оценкам «Системного оператора», в январе–марте 2025 года энергопотребление в стране снизилось на 1,7% в годовом выражении. Однако с учетом температурного фактора был зафиксирован небольшой рост — на 0,1% по сравнению с аналогичным периодом прошлого года.

На этом фоне выработка электроэнергии в I квартале также продемонстрировала снижение — на 2,7% (г/г). Производство на ТЭС сократилось на 0,4% (г/г), на АЭС — на 4,5% (г/г), а на ГЭС — на 11,1% (г/г).

С учетом слабых показателей начала года, прогнозы роста энергопотребления, вероятно, будут пересмотрены в сторону понижения. Ранее «Системный оператор» ожидал увеличения спроса на электроэнергию на 3% (г/г), а прогноз Минэнерго предполагал рост в диапазоне 2–2,5%.

Помимо теплой зимы, дополнительным фактором снижения темпов роста потребления может стать замедление промышленного производства. Согласно прогнозу Минэкономразвития, в 2025 году промышленное производство вырастет лишь на 2%, а рост обрабатывающей промышленности составит 2,9%. Макроэкономическая статистика за I квартал подтверждает эту тенденцию: объем промышленного производства увеличился всего на 1,1% (г/г) против 4,6% (г/г) в целом за 2024 год.

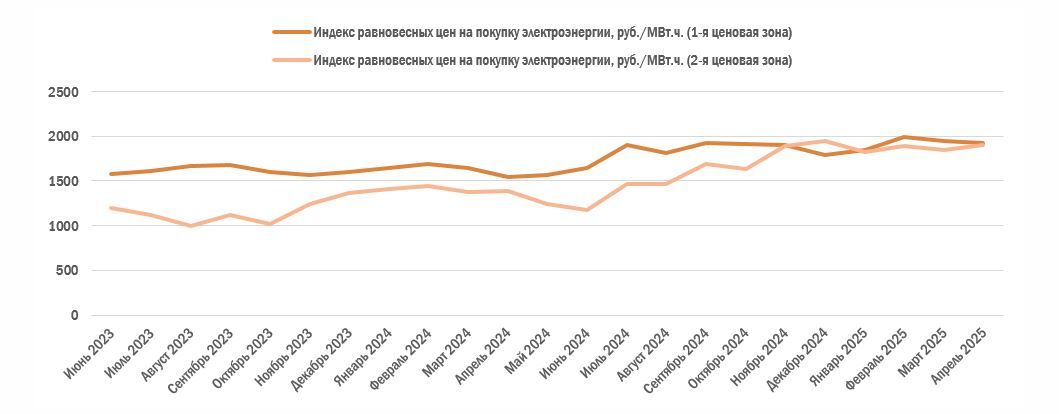

Темпы роста оптовых цен на электроэнергию остаются высокими

В феврале 2025 года оптовые цены на электроэнергию (индекс РСВ) выросли на 18% в годовом выражении в первой ценовой зоне (европейская часть России и Урал) и на 31% во второй ценовой зоне (Сибирь и Дальний Восток). В марте темпы роста остались высокими: +19% (г/г) в первой зоне и +34% (г/г) во второй. Ключевыми драйверами роста цен стали сокращение выработки на АЭС и ГЭС, а также повышение цены предложения со стороны ТЭС, обусловленное индексацией цен на газ.

Согласно обновленному прогнозу Минэкономразвития, в ближайшие годы тарифы на электроэнергию для населения будут расти темпами, заметно превышающими прогнозный уровень инфляции. Как и ожидалось, индексация тарифов в 2025 году составит 12,6%. Прогноз на 2026 год был повышен до 9,3% (ранее — 5,2%), а на 2027 год — до 6,9% (против прежней оценки в 4,0%).

Также были пересмотрены параметры индексации тарифов на услуги по передаче электроэнергии по сетям ЕНЭС: с июля 2025 года — 11,5%, с июля 2026 года — 12,1%, с июля 2027 года — 9,3%, с июля 2028 года — 4,3%. Тарифы сетевых компаний для всех категорий потребителей вырастут на 11,6% в 2025 году, на 9,8% в 2026 году, на 6,3% в 2027 году и на 4,2% в 2028 году. Кроме того, с учетом переоценки, индексация оптовых цен на газ составит: 10,3% в 2025 году, 10,6% в 2026 году, 9% в 2027 году и 7% в 2028 году. Более высокая, чем инфляция, индексация тарифов будет способствовать укреплению финансовых показателей энергетических компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2023–2025 гг.

Объемы экспорта электроэнергии остаются подавленными

По итогам 2024 года «Интер РАО», оператор экспорта-импорта электроэнергии в России, сообщил о снижении экспортных поставок электроэнергии на 17,6% (г/г) до 8,53 млрд кВт∙ч. Основным фактором сокращения поставок стал энергодефицит на Дальнем Востоке, который ограничивает возможности увеличения экспорта в Китай. В результате, в 2024 году объем поставок в Китай сократился до рекордно низкого показателя — на 70%, до 0,9 млрд кВт∙ч. Тем временем крупнейшими покупателями российской электроэнергии стали Казахстан (4,6 млрд кВт∙ч) и Монголия (1,3 млрд кВт∙ч).

В начале 2025 года существенных изменений на экспортном рынке электроэнергии не произошло. Общий объем экспорта в I квартале 2025 года сократился на 2,9% (г/г) до 2,0 млрд кВт∙ч, а около 43% поставок пришлось на Казахстан и Киргизию. В целом в 2025 году ожидается продолжение роста экспорта в Казахстан на фоне дефицита электроэнергии в стране.

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок электроэнергии в Китай, однако компенсировать прекращение экспорта в европейские страны в полном объеме не удастся. По оценкам «Системного оператора», в 2025–2030 гг. объем экспорта электроэнергии из России составит около 12,2 млрд кВт∙ч в год, а в 2031–2042 гг. снизится до примерно 10,6 млрд кВт∙ч. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15–4,7 млрд кВт∙ч), Монголия (0,7–1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, что требует строительства новых генерирующих мощностей в регионе.

Российские энергетики на фондовом рынке

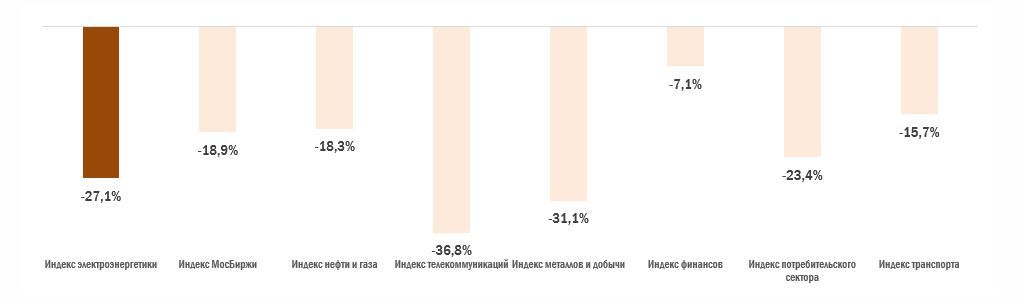

В начале 2025 года акции российских электроэнергетических компаний оставались в числе аутсайдеров на фондовом рынке. С учетом специфики их бизнеса и ориентации преимущественно на внутренний рынок, котировки сектора ожидаемо не участвовали в ралли февраля–марта, вызванном оптимизмом инвесторов относительно прогресса в урегулировании украинского конфликта. За последний год отраслевой индекс электроэнергетики снизился на 27,1%, тогда как индекс МосБиржи потерял 18,9%.

Россия: динамика отраслевых индексов за 12 месяцев

На наш взгляд, восстановлению акций энергетических компаний продолжает препятствовать высокая ключевая ставка Банка России. Ряд крупных отраслевых эмитентов, таких как «РусГидро», характеризуются высокой долговой нагрузкой, и сохранение жесткой монетарной политики ведет к росту их процентных расходов.

Дополнительным фактором давления выступают масштабные инвестиционные программы, реализуемые российскими энергетиками. Рост капитальных затрат в условиях высоких процентных ставок, как правило, сопровождается увеличением долговой нагрузки и усиливает давление на свободный денежный поток. В текущих условиях «ФСК-Россети» уже несколько лет не выплачивают дивиденды, и, вероятно, аналогичное решение вскоре примет «РусГидро». Эти обстоятельства, на наш взгляд, будут сдерживать рост котировок энергетических компаний в течение текущего квартала, особенно в период дивидендного сезона.

Тем не менее, мы сохраняем умеренно оптимистичный взгляд на перспективы российского электроэнергетического сектора на горизонте следующих 12 месяцев. Ожидаемое замедление темпов роста экономики может способствовать перетоку капитала из более проциклических отраслей в защитные бумаги энергетиков. Дополнительную поддержку сектору может оказать снижение ключевой ставки во второй половине года, что особенно важно для компаний с высокой долговой нагрузкой. Кроме того, фундаментальные показатели отрасли остаются благоприятными: рост энергопотребления и тарифов будет способствовать увеличению выручки эмитентов.

Взгляд на бумаги из нашего покрытия: ставка на консервативные истории

Мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. В частности, к таким бумагам мы относим акции «Интер РАО».

Финансовые результаты энергохолдинга за 2024 год оказались немного ниже наших ожиданий: чистая прибыль увеличилась лишь на 8,5% (г/г) и составила 147,5 млрд руб. В связи с этим рекомендованный Советом директоров дивиденд оказался ниже нашего первоначального прогноза и составил 0,35 руб. на акцию.

Ключевым фактором инвестиционной привлекательности «Интер РАО» остается денежная кубышка, которая на конец 2024 года достигла 512,2 млрд руб. Процентные доходы от размещения свободных денежных средств позволили компании нарастить чистую прибыль, несмотря на снижение EBITDA на 5,0% (г/г). Учитывая осторожный подход Банка России к снижению ключевой ставки, мы ожидаем, что процентные доходы продолжат поддерживать прибыльность «Интер РАО» в 2025 году.

Среди слабых сторон акций компании мы выделяем невысокую норму дивидендных выплат, которая составляет лишь 25% чистой прибыли по МСФО. Принимая во внимание масштабную инвестиционную программу энергохолдинга, мы не ожидаем увеличения коэффициента выплат в ближайшие годы, что снижает дивидендную привлекательность бумаг «Интер РАО».

Наша целевая цена по акциям «Интер РАО» составляет 4,81 руб., что предполагает потенциал роста на 37% и рейтинг «Покупать».

В условиях ограниченного числа привлекательных дивидендных историй в электроэнергетическом секторе мы выделяем привилегированные акции «Россетей Ленэнерго».

Чистая прибыль региональной сетевой компании по РСБУ за 2024 год составила 24,2 млрд руб., показав рост на 16,7% (г/г), несмотря на некоторое отклонение от наших ожиданий из-за влияния неденежных статей расходов. По нашим оценкам, дивидендные выплаты за 2024 год могут составить около 26,0 руб. на акцию, что соответствует одной из самых высоких дивидендных доходностей в секторе — порядка 12,6%.

В 2025 году мы ожидаем от «Россетей Ленэнерго» сохранения стабильной динамики финансовых показателей. Компания продолжает демонстрировать финансовую устойчивость, располагая чистой денежной позицией в размере 13,1 млрд руб. на конец 2024 года. Этот резерв позволит «Россетям Ленэнерго» уверенно пережить период высокой ключевой ставки и поддержать чистую прибыль за счет процентных доходов. Дополнительным драйвером роста выручки в 2025 году, на наш взгляд, станет очередная летняя индексация тарифов сетевых компаний.

Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 274,7 руб., что соответствует потенциалу роста на 34% и рейтингу «Покупать».

Энергетика США: опора стабильности в турбулентной экономике

Энергопотребление растет вслед за расширением дата-центров

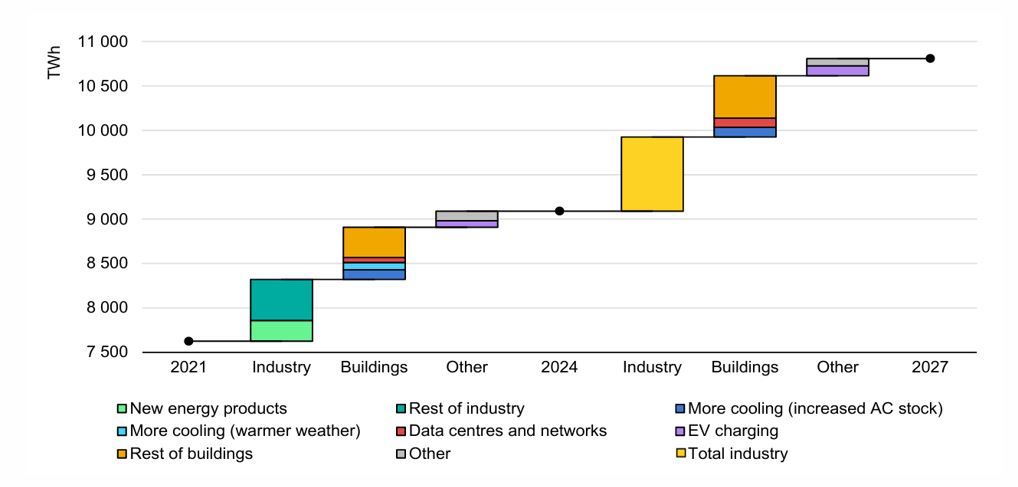

Согласно прогнозу Управления энергетической информации США (EIA), темпы роста потребления электроэнергии в стране в 2025 году ускорятся: ожидается, что спрос достигнет 4 201 млрд кВт∙ч (+2,5% (г/г)), а в 2026 году вырастет до 4 244 млрд кВт∙ч (+1,0% (г/г)). Схожую оценку представляет и Международное энергетическое агентство (МЭА): в 2025–2027 гг. рост спроса на электроэнергию в США, по их прогнозу, сохранится на уровне 2% ежегодно.

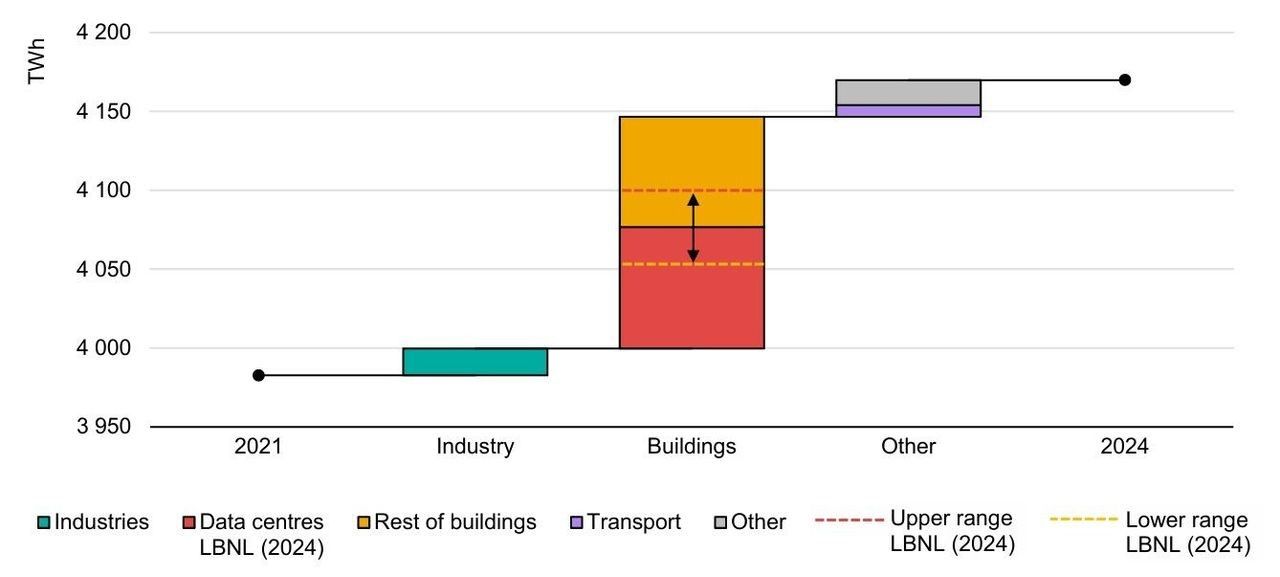

Ключевым драйвером увеличения энергопотребления остается расширение инфраструктуры дата-центров. По оценкам Министерства энергетики США, доля ЦОД в общем энергопотреблении страны вырастет с 4,4% в 2023 году до 6,7–12% к 2028 году. За тот же период потребление электроэнергии дата-центрами увеличится с 176 ТВт∙ч до 580 ТВт∙ч. Аналитики МЭА ожидают, что в базовом сценарии энергопотребление ЦОД в США вырастет на 130% к 2030 году. В пересчете на душу населения потребление электроэнергии дата-центрами в США останется самым высоким в мире, увеличившись с 540 кВт∙ч до 1200 кВт∙ч.

США: расчетные факторы изменения спроса на электроэнергию, 2024 г. по сравнению с 2021 г.

Таким образом, уже к 2030 году экономика США вполне может потреблять больше электроэнергии на обработку данных, чем на производство всех энергоемких товаров вместе взятых. На этом фоне неудивительно, что американские электроэнергетические компании стремятся активизировать сотрудничество с операторами ЦОД. Существенных успехов в этом направлении добилась NextEra Energy, которая в ближайшие годы планирует ввести более 4 ГВт новых мощностей, предназначенных для дата-центров.

По словам руководства компании, дальнейшее развитие ВИЭ остается наиболее реалистичным способом удовлетворения растущего спроса на электроэнергию, поскольку ввод «зеленых» мощностей происходит быстрее и дешевле, чем строительство газовых или угольных ТЭС. Учитывая накопленный опыт NextEra Energy в реализации проектов СЭС и ВЭС, компания выглядит одним из приоритетных партнеров для ведущих представителей американского технологического сектора. При этом в 2030-е годы NextEra Energy планирует также нарастить портфель газовых генерирующих мощностей, предназначенных для нужд дата-центров, и уже начала сотрудничество с GE Vernova в рамках этой стратегии.

Капитальные затраты продолжат расти в ближайшие годы

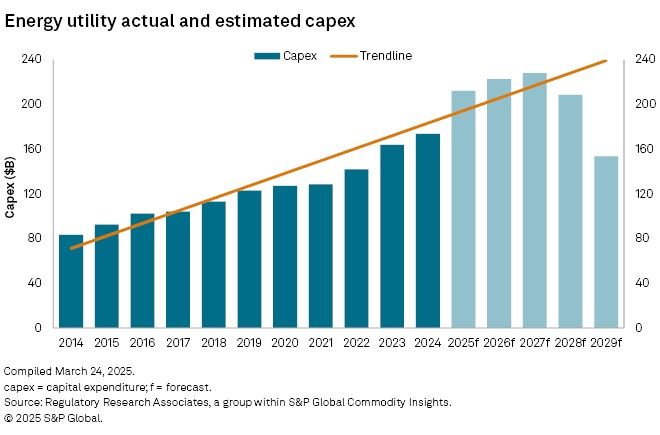

Рост энергопотребления помимо вызовов несет уникальные возможности для роста американских электроэнергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 45 крупнейших публичных энергокомпаний США в 2024 году достигнет $187 млрд, что на 12% выше уровня 2023 года и более чем на 30% превышает показатель 2022 года. Согласно прогнозам, инвестиции будут продолжать расти: в 2025 году они могут составить $202 млрд (+8% (г/г)), в 2026 году — $206 млрд, а к 2027 году достигнут $211 млрд.

Однако эти оценки, вероятно, будут пересмотрены в сторону повышения. Это связано с тем, что энергетические компании, как правило, используют консервативный подход к планированию капитальных затрат и зачастую не включают в бюджеты инвестиции, необходимые для подключения дата-центров, пока контракты с их операторами не подписаны. Рост капитальных затрат способствует увеличению регулируемой базы активов, что, в свою очередь, создает основу для повышения прибыли за счет роста разрешенного дохода.

США: историческая и прогнозная динамика капитальных затрат в энергетическом секторе, млрд $

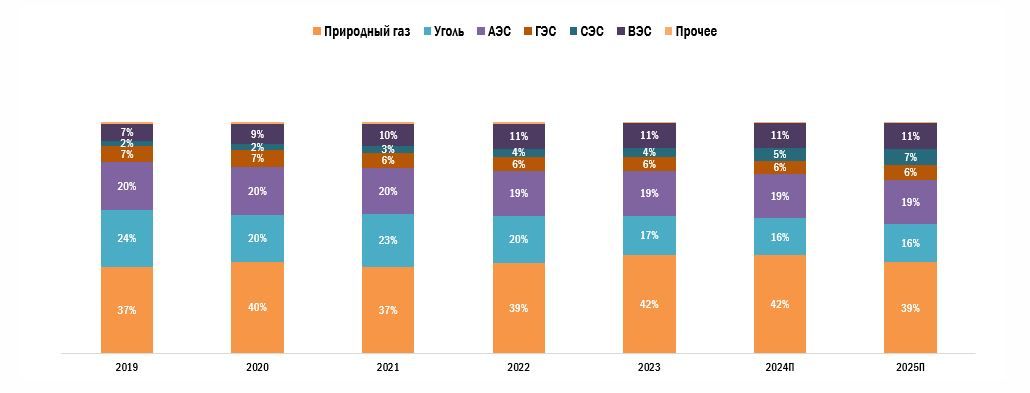

Генерация в США: продолжение энергоперехода

В ближайшие годы рост генерирующих мощностей в США будет происходить преимущественно за счет возобновляемых источников энергии. Ключевую роль в этом сыграет солнечная энергетика: по прогнозу EIA, в 2025 году мощности СЭС в США вырастут на 26 ГВт, а в 2026 году — еще на 22 ГВт. На этом фоне выработка солнечных электростанций в США может увеличиться на 34% в 2025 году и на 17% в 2026 году. На фоне быстрого роста генерации из ВИЭ производство электроэнергии газовыми ТЭС, по оценке EIA, может сократиться на 3% в 2025 году и еще на 1% в 2026 году.

Схожую динамику прогнозирует и Международное энергетическое агентство (МЭА). В 2024 году выработка солнечных электростанций в США выросла на 30% (г/г), а ветряных — на 6% (г/г). Темпы роста генерации газовых ТЭС, напротив, замедлились до 3,7% (г/г), по сравнению со среднегодовыми 6,7% в 2022–2023 гг. Производство угольных ТЭС снизилось на 3,7% (г/г) на фоне продолжающейся поэтапной остановки угольных мощностей. Аналитики МЭА ожидают, что в 2025–2027 гг. выработка электроэнергии из ВИЭ будет расти самыми высокими темпами — в среднем на 10% в год. При этом генерация газовых ТЭС будет ежегодно снижаться на 1%, а угольных — на 2%.

Таким образом, возможный переход энергетической политики США при Трампе к более мягкому подходу в отношении традиционных источников энергии — угля и газа — вряд ли существенно повлияет на уже сложившиеся отраслевые тренды. Развитие зеленой энергетики продолжается, и именно мощности ВИЭ, вероятнее всего, станут основным инструментом для покрытия растущего энергопотребления в краткосрочной перспективе.

США: историческая и прогнозная динамика выработки по источникам энергии, трлн кВт∙ч

США: историческая и прогнозная динамика изменений в выработке по источникам энергии, (г/г), 2019–2027

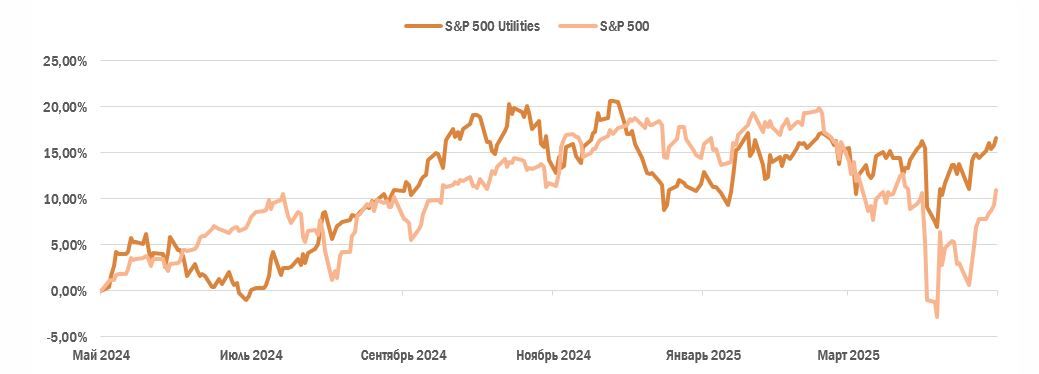

Акции американского электроэнергетического сектора: тихая гавань для инвесторов

Начало весны оказалось крайне волатильным для американского фондового рынка. Хаотичная торговая политика администрации Дональда Трампа спровоцировала резкое падение ключевых биржевых индексов, которое, впрочем, было относительно быстро отыграно. На этом фоне акции электроэнергетического сектора вновь подтвердили статус защитных активов, продемонстрировав высокую устойчивость. Так, за последние 12 месяцев отраслевой индекс S&P 500 Utilities вырос на 16,6%, тогда как сам индекс S&P 500 прибавил лишь 10,9%.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

В дальнейшем динамика акций коммунального сектора США, по нашему мнению, будет определяться двумя основными факторами.

Во-первых, маловероятно, что тарифный кризис разрешится по оптимистичному сценарию — за счет быстрого заключения торговых соглашений между США и их ключевыми торговыми партнерами. Сохраняются высокие риски того, что переговоры, например, с Китаем или Евросоюзом зайдут в тупик, что может спровоцировать повторное падение рынков. В этом случае вероятен возврат инвесторов в защитные активы, в том числе в бумаги коммунальных компаний.

Во-вторых, американская экономика уже демонстрирует признаки резкого замедления: по итогам I квартала ВВП сократился на 0,3% (г/г). Во II квартале негативное влияние торговых войн, скорее всего, проявится в полной мере, что может привести экономику США к технической рецессии уже в первой половине 2025 года. Ослабление экономической активности может подтолкнуть ФРС к более активному снижению ключевой ставки, однако пока представители регулятора сохраняют осторожную риторику, ссылаясь на инфляционные риски, связанные с введением пошлин.

Динамика доходностей 10-летних казначейских облигаций США отражает ожидания рынка относительно политики Федрезерва. После падения доходностей ниже 4,00% в начале апреля, к маю они стабилизировались на уровне 4,30%. Сохранение относительно высоких доходностей гособлигаций и ставок в целом — негативный фактор для энергетического сектора, поскольку таким образом снижается привлекательность дивидендных доходностей бумаг энергетиков.

Инвестиционные идеи в американском электроэнергетическом секторе

Акции большинства американских электроэнергетических компаний остаются вблизи исторических максимумов. На фоне ослабления широкого рынка заметное снижение котировок наблюдалось лишь у компаний, в наибольшей степени вовлеченных в ИИ-бум, таких как Constellation Energy и Vistra.

В целом, сектору электроэнергетики в текущих условиях недостает новых факторов роста, особенно на фоне сохраняющейся высокой ключевой ставки. Мы полагаем, что потенциал переоценки бумаг в ближайшей перспективе ограничен, и акции компаний отрасли обладают лишь умеренным апсайдом. По нашим оценкам, потенциал роста биржевого фонда The Utilities Select Sector SPDR Fund, предоставляющего широкую экспозицию на электроэнергетический сектор США, составляет около 10%.

Среди наиболее интересных бумаг в секторе мы выделяем акции NextEra Energy. Котировки компании до сих пор не восстановились после снижения, вызванного победой Дональда Трампа на президентских выборах в ноябре и опасениями по поводу возможного отказа властей США от поддержки «зеленой» энергетики. Однако эти риски пока не реализовались, а сама компания продолжает демонстрировать сильные финансовые результаты на фоне активного ввода в эксплуатацию объектов ВИЭ.

В I квартале 2025 года принадлежащая компании Florida Power & Light (FPL) ввела в эксплуатацию 894 МВт солнечных мощностей. Подразделение NextEra Energy Resources (NEER), ответственное за «зеленую» генерацию, увеличило портфель заказов на 3,2 ГВт благодаря новым проектам в области возобновляемой энергетики и систем накопления энергии. Компания подтверждает планы по увеличению установленной мощности NEER до 70 ГВт к 2027 году.

Финансовые результаты также поддерживают позитивный взгляд на акции: в I квартале 2025 года выручка NextEra Energy выросла на 9,0% (г/г), до $6,25 млрд, а скорректированная прибыль на акцию (EPS) увеличилась на 8,8% (г/г), до $0,99 — это существенно превысило наш прогноз ($0,94). Менеджмент подтвердил среднесрочную цель по росту скорректированного EPS на 6-8% в год в 2024–2027 гг., а также намерение ежегодно увеличивать дивидендные выплаты на 10% минимум до 2026 года. По нашим оценкам, в ближайшие 12 месяцев дивиденды NextEra Energy составят около $2,32 на акцию.

Наша целевая цена по акциям NextEra Energy составляет $88,7, что предполагает потенциал роста на 32% и соответствует рейтингу «Покупать».

Акции Edison International, на наш взгляд, представляют собой более рискованную, но потенциально высокодоходную инвестиционную идею. В начале 2025 года бумаги компании резко подешевели на фоне масштабных пожаров в Калифорнии, в возникновении которых подозревают неисправное оборудование Edison International.

Тем не менее, действующее законодательство штата Калифорния ограничивает ответственность коммунальных компаний за ущерб от природных катастроф, при условии соблюдения ими стандартов безопасности. Если в ходе расследования не будет выявлено серьезных нарушений со стороны Edison International, компания сможет избежать существенных финансовых потерь, а ее акции, вероятно, продемонстрируют заметное восстановление.

Edison International сохраняет инвестиционную программу на 2023–2028 гг. в объеме $38–43 млрд. Ее реализация позволит наращивать регулируемую базу активов в среднем на 6–8% в год, что создает основу для устойчивого роста финансовых показателей. По прогнозам менеджмента, скорректированная прибыль на акцию в 2025–2028 гг. будет увеличиваться в среднем на 5–7% в год.

После падения котировок дивидендная доходность акций Edison International заметно выросла. По нашим оценкам, в ближайшие 12 месяцев дивиденды компании могут составить $3,32 на акцию, что соответствует доходности на уровне 5,8%.

Наша целевая цена по акциям Edison International составляет $77,2, что предполагает потенциал роста на 41% и соответствует рейтингу «Покупать».

Мы также сохраняем оптимистичный взгляд на перспективы акций Exelon. Недавно руководство компании расширило инвестиционную программу на 2025–2028 гг. до $38 млрд. Это позволит наращивать регулируемую базу активов в среднем на 7,4% в год в 2024–2028 гг., создавая устойчивые предпосылки для роста скорректированной прибыли на акцию в целевом диапазоне 5–7% ежегодно за счет повышения тарифов на регулируемые коммунальные услуги.

Дополнительным драйвером роста выступает стремительное развитие дата-центров в штате Иллинойс. По оценкам компании, темпы прироста мощностей ЦОД в регионе ускорились с 9% в год в среднем за 2015–2022 гг. до 24% в 2022–2024 гг. В связи с этим Exelon повысила прогноз по потенциальному спросу на электроэнергию со стороны дата-центров на своей территории — с 11 ГВт по итогам III квартала 2024 года до 16 ГВт.

Инвестиционную привлекательность бумаг также поддерживает относительно высокая дивидендная доходность — по нашим оценкам, она может составить около 3,7% в ближайшие 12 месяцев при выплате $1,60 на акцию. Компания намерена увеличивать дивиденды в среднем на 5–7% в год в 2024–2028 гг., сохраняя коэффициент выплат на уровне около 60% от чистой прибыли.

Наша целевая цена по акциям Exelon составляет $51,4, что предполагает потенциал роста на 11% и соответствует рейтингу «Покупать».

Китайский электроэнергетический сектор

Развитие новых отраслей промышленности подстегивает рост энергопотребления в КНР

В начале 2025 года рост энергопотребления в Китае заметно замедлился на фоне аномально теплой погоды. По данным Национального управления по энергетике КНР, потребление электроэнергии в I квартале увеличилось на 2,5% в годовом выражении, достигнув 2,4 ТВт∙ч. Наибольшие темпы роста зафиксированы в добывающих отраслях (+8,7% (г/г)) и в сфере услуг (+5,2% (г/г)). Особенно быстрый рост потребления электроэнергии продолжается в технологическом секторе (+25,7% (г/г)) и в зарядной инфраструктуре (+42,3% (г/г)), что связано с дальнейшим развитием ИИ-технологий и расширением использования электротранспорта в Китае.

Несмотря на замедление начала года, обусловленное погодным фактором, аналитики, опрошенные Reuters, ожидают, что по итогам 2025 года энергопотребление в стране вырастет на 6–7,5%.

Примечательной тенденцией последних лет стало то, что рост энергопотребления в Китае опережает рост ВВП. По данным МЭА, аналогичная ситуация наблюдалась в 2000-х годах — периоде бурной экспортноориентированной индустриализации, связанной с вступлением Китая в ВТО и его интеграцией в глобальные производственные цепочки.

По оценке МЭА, ключевым драйвером роста энергопотребления в КНР в последние годы стала трансформация промышленности, связанная с наращиванием производства солнечных панелей и электромобилей. В период с 2021 по 2024 год объемы производства солнечных панелей увеличились в 3,5 раза, а выпуск электромобилей — в 3,7 раза. Дополнительные факторы роста энергопотребления в промышленности включают внедрение электрического отопления и расширение автоматизированных производственных систем, также требующих значительных объемов электроэнергии.

КНР: исторические и прогнозные драйверы роста энергопотребления

В сфере бытового потребления электроэнергии, по оценкам МЭА, важным драйвером роста спроса станет дальнейшее увеличение числа установленных кондиционеров. В настоящее время около 80% китайских домохозяйств имеют кондиционеры, тогда как в Японии и США этот показатель достигает 90%, что свидетельствует о сохраняющемся потенциале роста. Дополнительную поддержку спросу окажет дальнейшее распространение электромобилей и развитие сопутствующей инфраструктуры. По оценкам МЭА, в 2025–2027 гг. зарядная инфраструктура будет обеспечивать до 7% прироста общего спроса на электроэнергию.

Оценка текущего и прогнозного энергопотребления дата-центров в Китае осложняется разницей в исходных данных и не всегда прозрачной методологией расчетов. Согласно оценкам МЭА, в 2023 году дата-центры потребили порядка 70–130 ТВт∙ч электроэнергии. Прогноз предполагает рост потребления до 180–340 ТВт∙ч к 2027 году и до 260–470 ТВт∙ч к 2030 году. С 2022 года китайские власти инвестировали свыше $6,1 млрд в строительство дата-центров в рамках программы «Восточные данные — западные вычисления», реализуемой на территории Внутренней Монголии. В настоящее время там строятся восемь кластеров дата-центров.

Главными бенефициарами роста энергопотребления со стороны ЦОД могут стать операторы возобновляемых источников энергии. Китайское правительство требует, чтобы дата-центры использовали не менее 80% «зеленой» электроэнергии. Именно поэтому многие из них строятся в западных регионах, таких как Внутренняя Монголия, где имеются благоприятные условия для развития ветроэнергетики. На наш взгляд, в выигрыше от этих тенденций окажется крупнейший китайский оператор ВЭС — China Longyuan Power, уже эксплуатирующий в регионе ветроэлектростанции совокупной установленной мощностью 3,0 ГВт.

В технологическом секторе, помимо роста числа дата-центров, существенное влияние на энергопотребление оказывает развитие сетей 5G. Количество базовых станций в Китае увеличилось с 1,4 млн в 2021 году до 4,3 млн в 2025 году. По расчетам МЭА, энергопотребление телекоммуникационного сектора вырастет со 100 ТВт∙ч в 2023 году до 125 ТВт∙ч к 2030 году.

Китайская генерация: между углем и «зеленой» энергией

Данные за I квартал 2025 года подтвердили продолжение тренда на увеличение доли «зеленой» генерации в структуре выработки электроэнергии в Китае. Доля возобновляемых источников энергии достигла рекордных 39% против 34% годом ранее. В частности, на долю ВЭС пришлось 13%, а на СЭС — 10%. Показательно, что на этом фоне выработка на угольных и газовых ТЭС снизилась на 4%. Несмотря на то, что угольные электростанции по-прежнему составляют основу китайской энергетики, их доля в структуре генерации упала до 58% с 63% годом ранее.

Активное строительство ВИЭ-мощностей ведет к тому, что что уголь постепенно уступает позиции. Тем не менее, по прогнозу Китайской национальной угольной ассоциации (China National Coal Association), пик потребления угля в КНР может быть достигнут лишь к 2028 году. Китайские власти в настоящее время занимают осторожную позицию и не спешат с отказом от угольной энергетики. Более того, в 2024 году было одобрено строительство угольных ТЭС общей мощностью 94,5 ГВт — это рекордный показатель за последние десять лет. Согласно текущим планам, регуляторы намерены продолжать выдачу разрешений на строительство новых угольных электростанций как минимум до 2027 года.

Акции китайского электроэнергетического сектора: торговая война с США усилила интерес к защитным активам

Как мы и предполагали, эскалация торгового противостояния между Пекином и Вашингтоном в начале апреля прервала ралли на широком гонконгском рынке и спровоцировала переток капитала в защитный коммунальный сектор. На этом фоне апрель стал одним из лучших месяцев для акций китайских электроэнергетических компаний, имеющих листинг в Гонконге: отраслевой индекс Hang Seng Utilities вырос более чем на 3%, в то время как сам Hang Seng снизился на 3%. Тем не менее, в целом за последние 12 месяцев динамика китайского коммунального сектора остается слабой: Hang Seng Utilities прибавил лишь 7,4% против роста на 23,6% по основному индексу Hang Seng.

В дальнейшем динамика акций коммунального сектора во многом будет зависеть от хода торговых переговоров между Пекином и Вашингтоном. Очевидно, что текущая ситуация с заградительными пошлинами на импорт неустойчива и наносит ущерб как китайской, так и американской экономикам. На ожиданиях начала переговоров гонконгский рынок уже частично восстановился после падения в начале апреля. Однако с учетом жесткой позиции политического руководства обеих стран достижение компромисса по пошлинам может оказаться непростым. В этой связи сохраняются риски разочарования инвесторов в ходе переговоров, что способно вновь вызвать спрос на защитные активы, включая акции электроэнергетических компаний.

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на акции крупнейшего китайского оператора ветроэлектростанций — China Longyuan Power. В 2024 году компания завершила выход из угольной генерации, что, на наш взгляд, повысит устойчивость финансовых показателей и позволит руководству сосредоточиться на дальнейшем развитии «зеленой» энергетики.

Финансовые результаты компании за 2024 год оказались довольно сильными: выручка от продолжающейся деятельности увеличилась на 5,9% (г/г) и составила CNY 31,4 млрд, а чистая прибыль выросла на 15,3% (г/г) — до CNY 9,4 млрд.

China Longyuan Power продолжает активно наращивать портфель ВИЭ-активов. За 2024 год компания увеличила мощности ВЭС на 2,7 ГВт — до 30,4 ГВт, а мощности СЭС на 4,8 ГВт до —10,7 ГВт. На этом фоне продажи электроэнергии, произведенной ветровыми станциями, выросли на 3,4% (г/г) — до CNY 28,6 млрд, а выручка солнечного сегмента увеличилась на 51,7% (г/г) — до CNY 2,4 млрд.

Дополнительным драйвером может стать упомянутый ранее курс Пекина на развитие центров обработки данных в западных регионах страны, где расположена значительная часть ВЭС China Longyuan Power. Поскольку власти требуют использовать «зеленую» электроэнергию, операторы ЦОД становятся вероятными клиентами компании.

По нашим оценкам, справедливая цена акций Longyuan Power составляет HKD 8,2, что предполагает потенциал роста на 37% от текущего уровня и рейтинг «Покупать».

Акции CLP Group по-прежнему обладают потенциалом роста. В 2024 году ключевым фактором восстановления прибыли стало улучшение результатов австралийского подразделения EnergyAustralia после непростого периода 2022–2023 гг.

В ближайшие годы бизнес компании, на наш взгляд, будет развиваться за счет двух направлений. Во-первых, реализация инфраструктурных проектов в Гонконге может поддержать рост энергопотребления на этом основном для CLP Group рынке. Во-вторых, компания активно расширяет портфель проектов в области возобновляемой энергетики в Китае и Индии — странах с устойчиво растущим спросом на электроэнергию. Географическая диверсификация бизнеса CLP Group является важным преимуществом, позволяющим снижать риски, связанные с экономической и регуляторной нестабильностью отдельных регионов.

Ожидается, что в течение ближайших 12 месяцев акции CLP Group будут обеспечивать привлекательную по меркам гонконгского рынка дивидендную доходность — около 5,0% при выплате HKD 3,17 на акцию. На фоне восстановления финансовых показателей австралийского сегмента компания вернулась к политике повышения дивидендов, и мы полагаем, что эта тенденция сохранится в среднесрочной перспективе.

Наша текущая целевая цена по акциям CLP Group составляет HKD 75,1, что предполагает потенциал роста на 13% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба