Teva Pharmaceutical Industries (NYSE: TEVA ) — одна из тех акций, которая подверглась «испытаниям». В течение многих лет это была компания, которую люди «любили ненавидеть» — иски по поводу опиоидов, гора долгов, жесткая конкуренция на рынке дженериков. Так что не так уж и удивительно, что большинство инвесторов по-прежнему смотрят на нее как на «бракованную». Но мы думаем, что рынок упускает из виду общую картину.

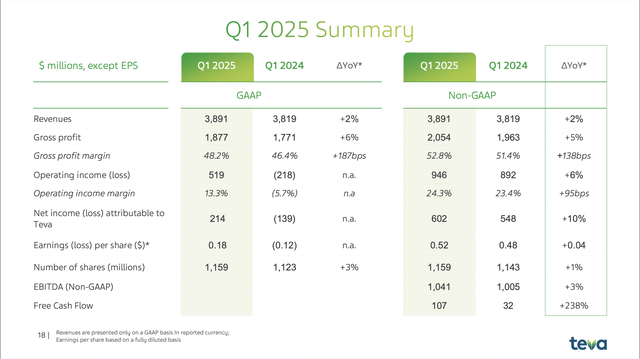

При цене в $17,4 за акцию после роста на 8% после отчета о прибылях Teva намного ближе к своему 52-недельному максимуму в $22,8, чем к минимуму в $12,46. Этот минимум был всего лишь в прошлом месяце. Настроения были на самом дне. Но вот в чем дело: под всем этим негативом Teva на самом деле добивается серьезного прогресса. В первом квартале 2025 года компания добилась роста выручки на 5% в местной валюте. И это не было просто случайностью. Реальная история в цифрах: AUSTEDO, их флагманское лекарство от поздней дискинезии, показало рост продаж в США на 40%. Тем временем UZEDY — новый запуск — сообщил о ошеломляющем скачке продаж на 156%. Это не удача. Это компания с планом, который действительно работает.

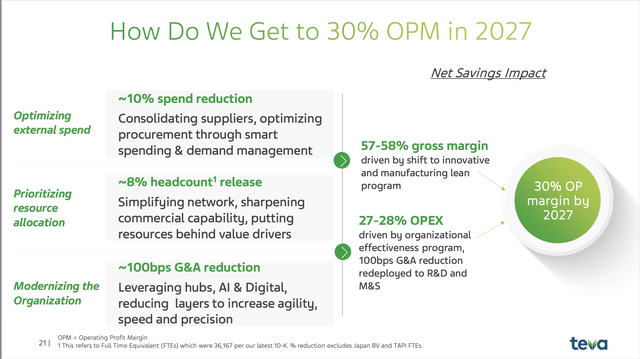

Но рынок? Он застрял в прошлом. Инвесторов все еще преследует призрак судебных исков и долгов, хотя руководство Teva и пытается потихоньку решить эти проблемы. Они нацелены на экономию в 700 миллионов долларов к 2027 году и стремятся к 30% операционной прибыли. Это не какая-то заоблачная цель — это ясная, измеримая цель, и они уже движутся к ней. Сокращение расходов — это не просто отчаянная стратегия, это часть целенаправленных усилий по превращению в более стройную и прибыльную компанию. И цифры начинают это подтверждать.

Рынок, похоже, еще не осознал этого, и это, на наш взгляд, открывает огромные возможности.

Резюме за первый квартал 2025 г. (aTEVA - Презентация отчета о прибылях и убытках за первый квартал 2025 г.)

Рынок спит на Teva

Так почему же рынок оценивает Teva так, будто она все еще застряла в проблемах? Частично это связано с настроениями. Освещение в новостях было нейтральным даже после позитивных событий, таких как одобрение FDA SELARSDI, биоаналога Stelara, который открывает многомиллиардный рынок. Вместо того чтобы праздновать, рынок пожал плечами. Это классический случай, когда рынок медленно распознает сдвиг в фундаментальных принципах.

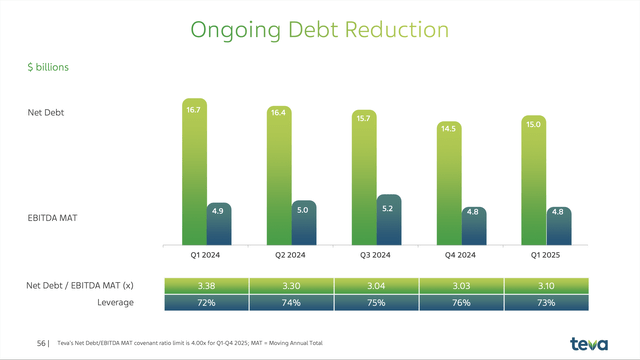

Инвесторы также напуганы долговой нагрузкой компании, которая значительна, но сокращается. Teva стабильно выплачивает долги, и благодаря улучшению денежного потока от высокорентабельных продуктов она находится в гораздо лучшем положении, чтобы продолжать снижать эту нагрузку.

Продолжающееся сокращение задолженности (TEVA — презентация отчета о прибылях и убытках за первый квартал 2025 г.)

Руководство делает большую ставку на биоаналоги

Руководство Teva говорит не только о выживании — оно говорят о росте. Компания делает ставку на биоаналоги и сложные дженерики, которые являются более прибыльными продуктами, чем традиционные дженерики. AUSTEDO, средство от поздней дискинезии, стало звездой взрыва, продажи в США выросли на 40% в годовом исчислении. UZEDY, еще один инновационный запуск, демонстрирует еще более быстрый рост. Это компания, которая учится запускать и масштабировать высокоценные продукты.

Менеджмент также сосредоточен на прибыльности. Они нацелены на 30% операционной прибыли к 2027 году, цель, к которой они на пути благодаря инициативам по сокращению расходов и более эффективной организационной структуре. Они не просто сокращают расходы — они перенаправляют эти сбережения в области роста, такие как биоаналоги и специальные препараты.

Цель — достичь 30% операционной прибыли к 2027 году (TEVA — презентация по итогам работы за первый квартал 2025 года)

Оценка: большой дисконт с явным потенциалом роста

Сейчас Teva торгуется всего с 6,2x форвардной прибыли, что значительно ниже среднего по отрасли значения около 14x. Ее мультипликатор EV/EBITDA составляет 6,8x, что также ниже 9x сектора. Это классический случай рыночного ценообразования на вчерашние проблемы вместо завтрашнего потенциала.

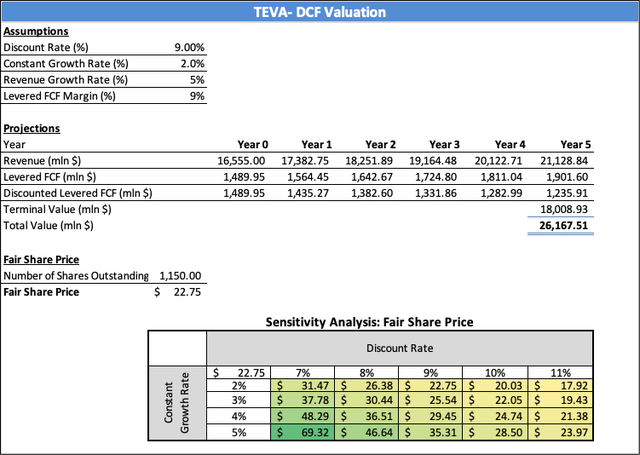

Мы запустили модель дисконтированного денежного потока (DCF), чтобы получить некоторые цифры. Предполагая разумный годовой темп роста выручки в 5% (что соответствует целям руководства), маржу LFCF в 9% и консервативную ставку дисконтирования в 9%, справедливая стоимость акций составляет около $23. Это солидный потенциал роста в 32% отсюда. В более оптимистичном сценарии, когда высокодоходные продукты компании растут быстрее, Teva может стоить $28 за акцию. Даже в худшем сценарии, когда рост замедляется, мы все еще видим минимум около $15.00.

Модель DCF TEVA (автор)

Последние новости Настроения и восприятие рынка

Последние новости о Teva немного неоднозначны, но они более позитивны, чем можно подумать, если бы вы просто смотрели на цену акций. Главным заголовком было одобрение FDA SELARSDI, биоаналога Stelara, который Teva разработала совместно с Alvotech. Это серьезная победа — Stelara — препарат-блокбастер, и получение одобренного биоаналога в этой области — большое дело. Но если вы посмотрите на акции, вы этого не заметите. Реакцией рынка было в основном «пожатие плечами», что выглядит несправедливым.

Teva также объединилась с Samsung Bioepis для запуска EPYSQLI, еще одного биоаналога, на этот раз для лечения редких заболеваний. Опять же, это идеально соответствует стратегии компании по удвоению ставок на высокоприбыльные биоаналоги и специальные лекарства. Но вы бы этого не узнали по тому, как торгуются акции. Это похоже на то, как Teva тихо строит конвейер, который может стать основным драйвером роста, и никто не обращает на это внимания.

Вдобавок ко всему, компания рассказывала свою историю. Они появлялись на крупных отраслевых мероприятиях, таких как Barclays Global Healthcare Conference и Leerink Partners Global Healthcare Conference. Руководство продвигало то же самое сообщение: они серьезно настроены стать лидером в области биоаналогов и сократить расходы, чтобы достичь цели операционной маржи в 30%. И они подкрепляют свои слова делами, финансируя инициативы в области психического здоровья в нескольких штатах США. Для компании, которую часто изображают как «проблемного ребенка» в фармацевтике, это довольно серьезные аргументы.

Но не все так радужно. В некоторых аналитических репортажах слышен осторожный тон. Один из источников опубликовал статью, которая в основном была: «нам нравится то, что мы видим, но давайте пока не будем слишком радоваться». Это своего рода прохладное отношение, которое удерживает акции вроде Teva в нейтральном положении, даже когда компания демонстрирует солидные цифры. Как будто рынок говорит: «Докажите это еще раз, и, возможно, я вам поверю».

А вот более широкий фон. Доллар США немного ослаб, что на самом деле хорошо для Teva, поскольку это глобальная компания. Но, опять же, ничто из этого, похоже, не двигает акции.

Мы думаем, что это классический случай компании, делающей много правильных вещей, в то время как рынку просто все равно — пока. Но именно здесь обычно и есть возможность.

Риски, которые нельзя игнорировать

У компании есть очевидная проблема — это долги. Несколько лет назад они сделали огромную ставку, приобретя Actavis Generics, и с тех пор это стало «финансовым похмельем». Они выплачивают его понемногу, но это все еще серьезное бремя для компании. А с учетом того, что процентные ставки растут, рефинансирование этого долга может стать намного дороже.

А еще есть юридический беспорядок. Иски по опиоидам уже обошлись Teva в миллиарды долларов в урегулировании, и хотя они разрешили много дел, все еще есть несколько нерешенных вопросов. Это как плохой сон, который продолжает возвращаться. Добавьте к этому продолжающиеся расследования ценового сговора на рынке дженериков — когда вы гигант в беспощадной отрасли, регуляторы всегда следят.

С точки зрения эксплуатации, они «ходят по канату». Значительная часть цепочки поставок зависит от активных фармацевтических ингредиентов (АФИ), и если что-то пойдет не так — будь то проблема на заводе, плохая партия или геополитическая драма — это может сильно ударить по компании.

А конкуренция? Это постоянная борьба на ножах. Бизнес дженериков — это то, кто может продать дешевле, и даже в своем более прибыльном сегменте биоаналогов они соревнуются с серьезными игроками — Amgen, Sandoz, кого угодно. Победа здесь заключается не только в том, чтобы иметь хороший продукт, но и в том, чтобы вывести его на рынок быстрее других.

Наконец, есть вся эта штука «мы собираемся достичь 30% операционной маржи к 2027 году». Руководство делает большие ставки на эту цель, но это тоже «хождение по канату». Если они не достигнут цели, инвесторы не будут добры.

Но вот в чем дело: несмотря на все это, руководство Teva не сидит сложа руки. Они сокращают расходы, удваивают ставку на высокоприбыльные препараты и понемногу избавляются от долга. Это не идеальная компания — далеко не идеальная — но у них есть план, и они его придерживаются.

Сценарии

Bear Case ($15): Рост выручки замедляется до 3%, и компания изо всех сил пытается расширить маржу. Акции дрейфуют, но не падают благодаря стабильному денежному потоку.

Базовый сценарий ($23): AUSTEDO и UZEDY продолжают показывать превосходные результаты, сокращение расходов увеличивает маржу, а портфель биоаналогов Teva продолжает расширяться.

Bull Case ($28): двигатели роста компании работают на полную мощность, новые биоаналоги появляются быстрее, чем ожидалось, и Teva достигает своей цели в 30% операционной маржи раньше срока.

Итог: необычная ставка, на которую стоит пойти

Teva — это история о выздоровлении, которая все еще оценивается как борющийся гигант дженериков. Но это уже не та компания. С фокусом на биоаналоги с высокой маржой, сильным ростом AUSTEDO и UZEDY и четким путем к расширению маржи, это бизнес, который становится сильнее. Мы считаем, что акции стоят не менее $23 и, возможно, больше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба