Аналитики «Финама» подготовили стратегию на 3 квартал 2025 года, в которой представили прогнозы и рекомендации.

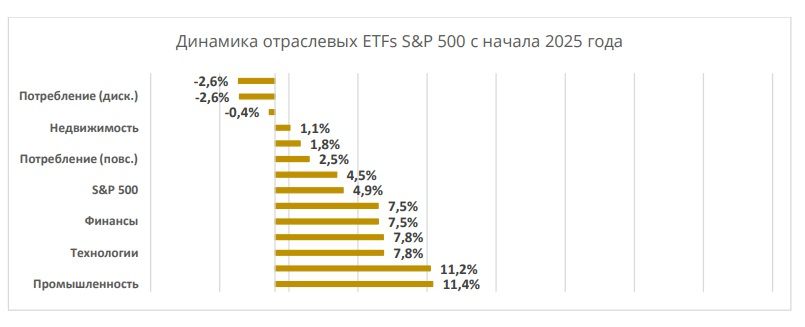

Лучшие инвестиционные идеи

Россия. Газовые компании в меньшей степени страдают от снижения цен на нефть и могут служить ставкой на улучшение геополитической ситуации в среднесрочной перспективе.

Сохраняется повышенный интерес инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам к аналогам ЕМ и собственным историческим значениям.

Игроки отечественного сектора здравоохранения в условиях геополитической нестабильности показывают устойчивость и нацелены на рост.

В секторе ТМТ среди компаний, ориентированных на импортозамещение, интересны только те, которые создают свою экосистему.

Китай. Ключевыми драйверами рынка акций останутся правительственная поддержка ВВП через целевые госрасходы и сохранение мягкой монетарной политики. Помимо технологий, в приоритете будет оставаться потребление.

США. Рост энергопотребления в США открывает энергетикам новые возможности для расширения инвестиционных программ и будет способствовать устойчивому росту их чистой прибыли и дивидендов на 5–9% в год ближайшие пять лет.

Компании промышленного сектора с высокой долей локализации в США смогут выиграть от реиндустриализации, как и кейсы, завязанные в большей степени на внутренний спрос или истории роста — космос, системы очистки воды, внутренняя логистика.

Выгодно выглядят крупные нефтесервисные компании, чье международное направление выигрывает от восстановления добычи со стороны ОПЕК+.

Облигации. В связи с разворотом циклов ДКП целесообразным представляется постепенное увеличение в портфеле доли облигаций с фиксированным купоном за счет сокращения доли флоатеров.

Топ - 20 инвестиционных идей на рынке акций

Акции гиганта биофармацевтической отрасли Merck & Co выглядят значительно недооцененными с фундаментальной точки зрения, при том, что компания за II квартал получила сразу несколько одобрений FDA по новым препаратам и имеет одну из самых интересных экспериментальных линеек в отрасли.

В сложных условиях слабого рынка стали и высоких кредитных ставок «Северсталь» сохраняет финансовую устойчивость, реализуя инвестпрограмму обновленной Стратегии развития за счет собственных ресурсов практически без привлечения заемных средств. Реализация Стратегии позволит компании добиться лидерства по эффективности на новом цикле отраслевого роста с долей на рынке не менее 20%. Ориентир — по итогам 2028 года нарастить EBITDA на 150 млрд руб. по сравнению с 2023 годом. «Северсталь» будет одним из бенефициаров оживления инвестиционной активности по мере снижения ключевой ставки ЦБ РФ.

В последние месяцы после снижения акции «Газпрома», по нашим расчетам, имеют оценку всего в 2,5 P/E 2025E. За счет консолидации «Сахалинской Энергии», отмены дополнительного НДПИ объемом 600 млрд руб. в год и контроля за капитальными затратами с 2025 года компания перейдет к более стабильной генерации положительного FCF, что позволит снижать долговую нагрузку более высокими темпами, и в более долгосрочной перспективе может привести к возвращению дивидендов. Кроме того, у «Газпрома» есть ряд планов по восстановлению экспорта преимущественно за счет сотрудничества с Китаем, Средней Азией и Ираном.

Мы положительно оцениваем долгосрочные перспективы «Ренессанс Страхования», ожидая, что благодаря высокой степени цифровизации и развитию быстрорастущих MedTech-сервисов компания сможет расти быстрее страхового рынка РФ в ближайшие годы. Мы также рассчитываем, что продолжающееся постепенное снижение процентных ставок в стране приведет к дальнейшей положительной переоценке ценных бумаг на балансе компании, что окажет дополнительную поддержку показателям прибыли.

«Роснефть» больше других компаний в секторе выигрывает от восстановления добычи со стороны ОПЕК+, так как это повышает вероятность успешной реализации масштабного проекта «Восток Ойл». Кроме того, за счет наличия долга компания выигрывает от старта цикла смягчения ДКП в РФ, проводит обратный выкуп акций во время коррекций и регулярно выплачивает 50% прибыли в виде дивидендов.

Акции фонда Bitwise Crypto Industry Innovators ETF могут получить драйвер для роста на фоне продолжения снижения ставки ФРС. Последние экономические данные указывают в пользу продолжения цикла снижения, о чем говорят официальные представители ФРС. Более того, следующее снижение может произойти уже в июле. Смягчение ДКП наряду с мягким сигналом поддержит рисковые активы, в большей степени криптовалюты.

Бизнес Alibaba в последние кварталы постепенно переходит к восстановлению маржинальности на фоне фокуса менеджмента на наиболее рентабельных направлениях. В то же время компания фактически является ставкой на развитие технологий, связанных с ИИ. В ближайшие годы менеджмент планирует инвестировать почти $53 млрд в инфраструктуру для данного направления. При этом на фоне накопления значительной чистой денежной позиции Alibaba без особых сложностей может осуществить такие инвестиции. В отличии от конкурентов китайский ретейлер имеет умеренную оценку — прогнозный показатель EV/EBITDA составляет менее 7.

Акции Henderson выглядят привлекательно с учетом крепких операционных результатов в первые 5 месяцев 2025 года. Компания — лидер в нише мужской одежды. Устойчивый бизнес и низкая долговая нагрузка снижают риски в условиях волатильной макросреды и высоких ставок. На фоне расширения торговых площадей, роста высокомаржинальных онлайн-продаж и потенциальной стабилизации спроса во II полугодии 2025 года мы ожидаем опережающую сектор потребления динамику роста прибыли и дивидендных выплат.

«Норникель» сумел переориентировать основную часть экспорта никеля, меди и МПГ на Восток. Теперь на Китай приходится около половины продаж. При этом до четверти продаж приходится на Европу, где компания остается одним из крупнейших поставщиков никеля. В прошлом году «Норникелю» удалось остановить рост оборотного капитала, в текущем году его величину планируется сократить на треть. Компания выиграет от начавшегося восстановления цен на платину, палладий и медь, а также окажется одним из бенефициаров будущего ослабления рубля.

На фоне введенных США тарифов на китайские товары MTR Corporation оказывается в выигрышной позиции благодаря специфике своего бизнеса. Компания обслуживает внутренние транспортные потоки и развивает недвижимость в пределах Гонконга. Кроме того, MTR ведет международные проекты в Австралии, Великобритании и Китае, что способствует диверсификации доходов и укреплению глобального присутствия компании. MTR Corporation активно инвестирует в технологические решения для повышения эффективности, а также расширяет и модернизирует свою инфраструктуру, строя новые станции и линии путей.

Акции «МД Медикал» («Мать и дитя») за последний год показывают динамику лучше рынка, не поддаются турбулентности на всплесках геополитической напряженности и при этом все еще остаются недооцененными с фундаментальной точки зрения, с учетом уверенных перспектив развития сети медучреждений холдинга в РФ.

Благодаря своему положению в секторе и эффективной бизнес-модели «Сбер» весьма уверенно смотрится в финансовом плане в нынешнем году, несмотря на сложную операционную среду из-за «охлаждения» экономики и высоких ставок. Мы рассчитываем, что ведущий банк страны покажет позитивную динамику прибыли по итогам этого года, а прочная капитальная позиция позволит ему продолжать платить щедрые дивиденды.

NextEra Energy отчиталась о сильных результатах за I квартал 2025 года и подтвердила целевой рост EPS на 6–8% в 2024–2027 гг. Компания обладает опытом быстрого и масштабного строительства ВИЭ и газовых мощностей, что делает ее ключевым бенефициаром бума дата-центров. Устойчивый рост прибыли поддерживает стабильный рост дивидендов.

Несмотря на вызовы, связанные с санкционным давлением, «Аэрофлот» сохраняет доминирующее положение на российском рынке авиаперевозок. Компания продолжает развивать новые направления и увеличивать пассажиропоток, а также впервые за 6 лет имеет намерение выплатить дивиденды. «Аэрофлот» также планирует активно инвестировать в развитие инфраструктуры. Рост доходных ставок и развитие международных направлений в дружественные страны могут стать драйверами роста для компании.

Еще один гигант здравоохранения Johnson & Johnson привлекателен в силу своей широкой диверсификации бизнеса по сегментам отрасли и готовности вкладываться в производство на территории США, что обрело особую актуальность при администрации Трампа.

Xylem занимает выгодную позицию на фоне растущего спроса на водные технологии, предлагая современные решения для очистки, транспортировки и контроля воды. Компания получает крупные контракты в США и Европе благодаря ужесточению стандартов качества воды. Xylem активно внедряет новые технологии и занимает ведущие позиции в отрасли. Диверсифицированный бизнес и стабильная клиентская база поддерживают устойчивый рост компании.

Ранее акции фонда WisdomTree Cloud Computing Fund сильно отставали от главных бенчмарков. В связи с чем в I квартале 2025 года было принято решение о смене экспозиции на компании с большим потенциалом роста, что привело к увеличению апсайда в котировках. Учитывая прогноз по дальнейшему росту облачного рынка, мы сохраняем позитивный взгляд на акции фонда.

Meituan продолжает радовать акционеров ростом выручки и чистой прибыли выше ожиданий. Компания вышла за пределы Китая, и, согласно отчетам, захватывает все большую долю на рынках средней Азии и некоторых странах Ближнего Востока. Учитывая, что в Китае Meituan испытывает сильную конкуренцию со стороны JD.com, международная экспансия является хорошим выбором для развития бизнеса и раскрытия акционерной стоимости.

Благодаря сравнительно широкой географической диверсификации CLP Group остается защитной идеей на фоне рисков в китайской экономике. Стабилизация австралийского бизнеса позволила возобновить рост дивидендов, делая бумаги компании одними из наиболее привлекательных по доходности на рынке Гонконга.

Акции Salesforce также выглядят интересными по двум причинам. Во-первых, компания хоть и замедляет темпы роста выручки, но наращивает рентабельность всего бизнеса, что позитивно сказывается на финансовом здоровье самой компании. Во-вторых, в ближайшие 12 месяцев компания закроет M&A сделку с Informatica, компанией, которая усилит позиции Salesforce на ИИ рынке благодаря своей экспертизе в обработке данных, которая необходима в ИИ. Компания покупается по приемлемым мультипликаторам, эта сделка позитивно повлияет на долгосрочные перспективы Salesforce.

Облигации

Макропрогнозы для российской экономики

Макроэкономика

Тарифы остаются главной темой для мировой экономики. Во II квартале 2025 года после первого шока произошла некоторая адаптация глобальной экономики и рынков к новым тарифам США, оценки риска экономического кризиса несколько снизились. Это во многом объясняется отсрочкой вступления в силу наиболее жестких решений. Однако с 4 июня Д. Трамп увеличил тарифы на сталь и алюминий вдвое — до 50%. 12 июня он заявил, что может повысить пошлины на импортные автомобили (установленные им в начале апреля на уровне 25%) «в не столь отдаленном будущем». 9 июля истекает 90-дневная отсрочка «зеркальных» тарифов сверх минимального базового тарифа 10%, введенных Д. Трампом 2 апреля для 75 стран, в том числе отсрочка для стран ЕС. Вместо первоначально установленной Трампом пошлины в 20% для ЕС, он позже объявил повышение до 50% с 1 июня, однако затем согласился дать отсрочку до общего дедлайна (9 июля) для достижения соглашения по таможенным пошлинам. Пока США достигли торгового соглашения только с Великобританией.

Новости носят довольно хаотичный характер. Д. Трамп говорит то о планах заключить двусторонние сделки, то о намерении разослать странам односторонние уведомительные письма, в которых будет определен уровень тарифов. Возвращение темы повышения тарифов для многих стран увеличивает риски для мировой экономики, может усилить волатильность финансовых и сырьевых рынков. В то же время министр финансов США С. Бессент намекнул, что, скорее всего, дедлайн будет продлен для стран, которые ведут переговоры с США, упомянув 18 важных торговых партнеров. Если будут установлены новые дедлайны или странам удастся заключить торговые соглашения на относительно разумном уровне тарифов (минимальный действующий уровень 10%), мировая экономика будет постепенно к ним адаптироваться.

Между тем в отношениях США и Китая появились надежды на урегулирование торговой войны. В мае была достигнута временная договоренность о взаимном снижении тарифов со 145% до 30% и со 125% до 10% соответственно. 11 июня Д. Трамп заявил о готовности соглашения с Китаем (оно должно быть подписано лидерами обеих стран), в соответствии с которым США установят пошлины на китайские товары в размере 55%, а Пекин на американские — в размере 10%, при этом Китай откажется от ограничений на экспорт редкоземельных металлов, и китайские студенты вновь получат право учиться в США. Если сделка будет заключена на таких условиях, это будет означать, что тарифы могут быть фактически зафиксированы на текущем уровне, так как тариф в 55% для Китая включает минимальный базовый тариф 10% для всех стран (со 2 апреля), надбавку в 20% за фентанил и тариф в 25%, установленный Д. Трампом для Китая еще в 2018 году.

В конце июня Д. Трамп заявил, что США подписали соглашение с Китаем (не раскрывая дополнительных подробностей), и что вскоре может быть заключено отдельное торговое соглашение с Индией. Представитель Белого дома пояснил, что США и Китай договорились об уточнении рамочных соглашений, достигнутых в Женеве и Лондоне, в том числе о том, как ускорить поставки редкоземельных металлов в США. Китай подтвердил заключение соглашения, упомянув, что США в свою очередь отменят ряд ограничительных мер, принятых против Китая. Деталей пока мало.

Тарифы оказывают на экономику не только прямое влияние, но и косвенное. В I квартале 2025 года объем мировой торговли заметно увеличился, так как бизнес из других стран старался больше экспортировать в США, а американские компании — больше импортировать в ожидании вступления в силу повышенных тарифов. Но повышение эффективного импортного тарифа в США с 2,5% до примерно 15% — максимума с начала 40-х гг., а также постоянные «метания» Д. Трампа и неопределенность будущих решений могут негативно влиять на объемы мировой торговли, инвестиций бизнеса, планы по найму, потребительское поведение домохозяйств, финансовые условия.

Одновременное увеличение торговых барьеров и вынужденное изменение цепочек поставок в пользу менее эффективных могут затруднять движение инфляции к целям центробанков, однако краткосрочные и долгосрочные эффекты могут различаться. Краткосрочно ожидается ускорение инфляции в США за счет удорожания импорта и ограничения его предложения, в то время как в странах-торговых партнерах США пока усиливаются дезинфляционные тенденции (снижение мировых цен на энергоресурсы, ослабление доллара, увеличение предложения на внутренних рынках товаров, ранее направлявшихся в США).

Большинство прогнозов мировой экономики предполагают ощутимое замедление темпов ее роста в 2025-26 гг., но не рецессию. Однако в том случае, если тарифы не вернутся к блокирующим торговлю максимумам начала апреля, то вероятность рецессии возрастет. Риски связаны с существенным повышением тарифов после отсрочки. Основной ущерб, как ожидается, придется на экономику США, где рост может замедлиться примерно до 1,4-1,5% с 2,8% в 2024 году.

Также ОЭСР ожидает ущерб для ближайших торговых партнеров США, Канады и Мексики, по товарам, на которые не распространяется соглашение о свободе торговли. Китай, в случае если тарифы стабилизируются на текущем уровне или несколько выше, вероятно, сможет удержать рост экономики в районе 4,5-4,8% за счет стимулирования внутреннего спроса. В еврозоне при невысоких темпах роста поддержку экономике оказывает снижение ставок ЕЦБ, а в будущем, как ожидается, существенное увеличение расходов на оборону и инфраструктуру.

К концу II квартала 2025 года геополитические риски вновь усилились, в частности, это касается ситуации на Ближнем Востоке, военной операции Израиля против ракетно-ядерной инфраструктуры и военного руководства Ирана. Это вызвало повышение цен на нефть и золото из-за роста геополитической премии в цене, а также удорожание стоимости фрахта и страхования для судов в Персидском заливе.

Худшим сценарием для рынка могла бы стать реализация угрозы Ирана по блокировке поставок нефти через Ормузский пролив. В таком случае мировая экономика могла бы столкнуться с новым шоком предложения и стагфляционными последствиями. Основной непосредственный ущерб пришелся бы на импортеров энергоресурсов из стран ЮВА. При этом ЕС, как импортеры энергоресурсов, также были бы в числе основных проигравших из-за роста стоимости. Даже для США геополитическая премия в цене нефти грозит повышением цен на бензин и более высокой инфляцией. Неожиданно быстрое завершение «12- дневной войны» в виде достигнутого под руководством Д. Трампа соглашения сторон о прекращении огня, на данный момент существенно снижает эти риски. Однако устойчивое мирное урегулирование в виде новой «ядерной сделки» пока не достигнуто, стороны настроены жестко и не доверяют друг другу. Это сохраняет «на столе» различные сценарии развития событий. На наш взгляд, возможны сценарии как более или менее устойчивого перемирия с последующим выходом на мирное соглашение (что было бы наиболее благоприятным вариантом), так и возобновления боевых действий в регионе — в ограниченном или полномасштабном варианте.

Инвестиционные приоритеты

1) Золото сохраняет долгосрочный интерес с учетом геополитических рисков и фрагментации мировой экономики, однако в случае ослабления рисков интерес к нему может снижаться.

2) Инвесторы надеются на дальнейшее снижение базовой процентной ставки ФРС, это станет фундаментальной предпосылкой для повышательной переоценки классических американских облигаций с фиксированной ставкой купона в III квартале 2025 года.

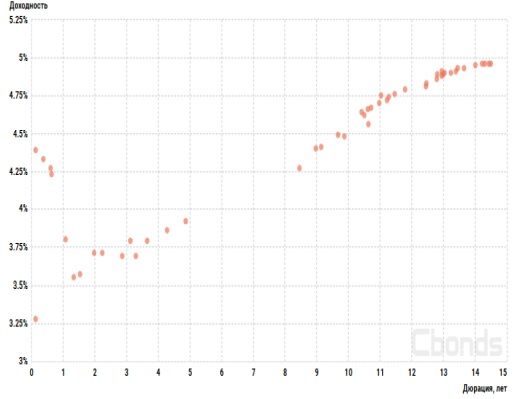

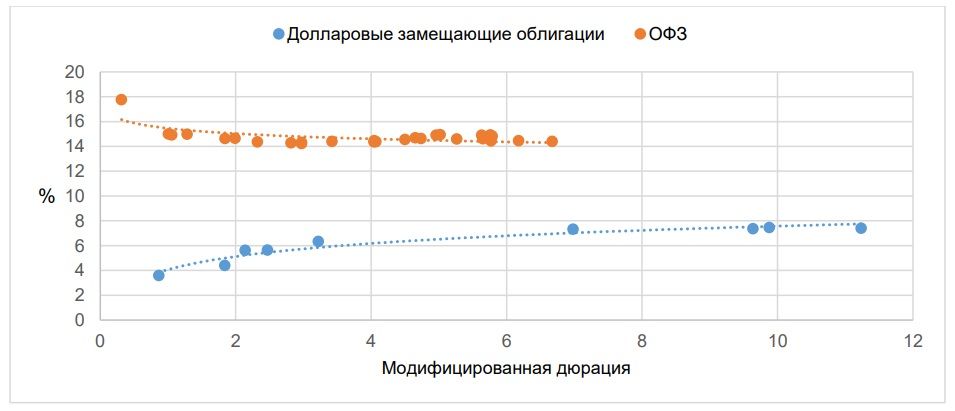

3) В инвалютном российском сегменте мы ориентируемся на сравнительно короткие облигации, поскольку они позволяют защититься от процентного риска. Более длинные бумаги тоже интересны, учитывая заложенный в них уровень валютного курса. Он представляется нам заниженным, поэтому рассматриваем среднесрочные и долгосрочные инвалютные облигации в качестве более прибыльного хеджа от девальвации рубля, чем номинированные в рублях бумаги.

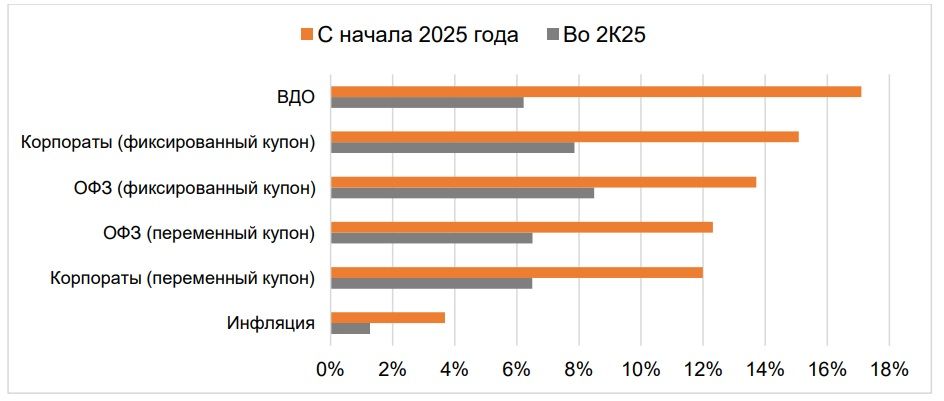

4) В сценарии дальнейшего снижения ключевой ставки ЦБ РФ интерес инвесторов будет смещаться к облигациям, которые позволят зафиксировать высокую ставку купона на как можно более далекую перспективу. Таким инструментом являются классические облигации с фиксированным купоном, которые предлагают возможности как для получения высокого купонного дохода, так и потенциальной прибыли от ценовой переоценки. С точки зрения срочности такие бумаги может предложить сегмент ОФЗ, а с точки зрения уровня купона — корпоративные классические облигации. Что касается рублевых облигаций с переменной ставкой купона, то благодаря низкой волатильности генерируемого дохода они выступают важным стабилизирующим элементом инвестиционного портфеля в III квартале 2025 года.

5) В III квартале 2025 года мы увидим достаточно большое количество размещений, а основная масса первички ожидается в IV квартале из-за исторической динамики. На первичном рынке флоатеры полностью исчерпали интерес инвесторов из-за очевидного дальнейшего снижения КС и доходностей на рынке. Это создает условия для широкого выбора интересных фиксированных инструментов на первичных размещениях, при этом особенно интересны будут облигации со сроком обращения 3 года и более.

США

Прогноз торможения экономического роста связывается с ожидаемым негативным влиянием повышения тарифов и связанной с этим неопределенности, нарушениями производственных цепочек, ущербом от ответных мер для американских компаний, сокращением иммиграции и численности федеральных служащих. Первые данные за II квартал 2025 года показывают замедление роста потребительской активности и производства, а также постепенное охлаждение рынка труда (ADP, JOLTS, NFP). Создается меньше рабочих мест, данные NFP за март-апрель существенно пересмотрены в сторону понижения, численность рабочей силы сократилась, число продолжающих получать пособие по безработице во II квартале 2025 года достигло максимума с 2021 года. Однако пока не фиксируется значительного роста увольнений, и безработица остается на низком уровне, а рост зарплат в мае даже ускорился. Как считает глава ФРС Дж. Пауэлл влияние импортных пошлин будет менее драматичным, чем прогнозировалось в апреле, однако их «повышение в этом году, вероятно, подтолкнет цены к росту и скажется на экономической активности».

Опросы преимущественно показывают ухудшение настроений населения и бизнеса в апреле-начале мая вследствие негативных ожиданий от резкого повышения тарифов. Последующее некоторое улучшение настроений (например, первое в этом году улучшение настроений малого бизнеса, а также повышение индекса потребительских настроений Мичиганского университета в июне) связано с временной отменой США и Китаем заградительных взаимных пошлин в середине мая. Оно отразилось также на снижении с локальных максимумов инфляционных ожиданий населения. Вопреки ожиданиям, пока повышение тарифов не привело к ускорению инфляции — месячная инфляция остается низкой (в мае CPI и Core CPI выросли всего на 0,1%, ниже консенсус-прогноза), причем основные категории товаров (автомобили, одежда, мебель, в том числе импортируемые, не дорожали, а дешевели). Рост цен производителей также остается незначительным. Одно из возможных объяснений устойчивости потребительских цен состоит в том, что компании очень активно импортировали товары в I квартале 2025 года перед основным повышением пошлин и могли продавать эту продукцию еще по «старым» ценам.

Отчасти на сохранение низкой инфляции в мае повлияли и временные факторы — снижение цен на бензин и авиабилеты. Однако по мере сокращения запасов компаниям придется закупать новые товары по более высоким ценам с учетом тарифов и, как ожидается, эти издержки будут переносить на потребителей, либо абсорбировать через снижение своей рентабельности. Многое будет зависеть от окончательных значений тарифов, которые могут быть определены Д. Трампом после завершения отсрочки 9 июля, и от заключения торгового соглашения с Китаем.

Насколько устойчивым или временным окажется ускорение инфляции будет во многом определять траекторию ставки ФРС. В конце июня несколько руководителей ФРС высказали мнение о целесообразности снижения ставки уже с июльского заседания. Так, управляющий К. Уоллер заявил, что, по его мнению, риск ускорения инфляции от тарифов невысок, инфляция и рост ВВП близки к цели, при этом ставка ФРС примерно на 1,25-1,5 п.п. выше нейтрального уровня, поэтому ФРС следует снизить ставку уже на следующем заседании в июле. Эту же идею поддержала заместитель председателя ФРС по банковскому надзору М. Боумен. По ее мнению, инфляционный эффект торговой войны «может проявиться позже, быть отсроченным или более слабым, чем ожидалось первоначально». При этом риски для рынка труда могут возрасти, поэтому если инфляционное давление останется сдержанным, она готова поддержать снижение ставки уже на следующем заседании ФРС 30 июля. Таким образом, вариант снижения процентной ставки на июльском заседании, вероятно, будет рассматриваться. Однако, как следует из комментариев Дж. Пауэлла, в настоящее время ФРС находится в хорошей позиции для того, чтобы подождать прояснения ситуации с тарифами и проявления их эффектов на рынке труда и инфляции. прежде чем рассматривать какие-либо корректировки ДКП.

Дж. Пауэлл полагает, что эффекты переноса тарифов в цены начнут проявляться в данных за июнь-июль, и, если инфляционное давление останется сдержанным, ставки будут снижены скорее раньше, чем позже. Эта позиция пока разделяется большинством руководителей ФРС. Таким образом, вряд ли условия для снижения ставки сложатся до сентябрьского заседания. Рынок фьючерсов (CME Fedwatch) сейчас ожидает 2-3 снижения ставки ФРС до конца года, при этом на ближайшем заседании вероятность этого оценивается в 20-25%. По итогам года ожидаем рост ВВП на 1,4-1,5%, ускорения инфляции до 3-3,5%, снижение ставки ФРС суммарно на 50 б.п. Если тарифы сохранятся на текущем уровне и не произойдет новой эскалации военных действий на Ближнем Востоке, это может открыть дорогу к более быстрому снижению процентных ставок. При этом давление Д. Трампа на ФРС и критика ее руководителя за отказ быстро снижать ставки становятся все более открытыми. Возможно, уже в III квартале Д. Трамп назовет кандидатуру преемника Пауэлла после завершения его полномочий в мае будущего года.

Европа

По пересмотренной оценке Евростата, в I квартале 2025 года рост экономики еврозоны ускорился до максимальных значений с IV квартала 2022 года (0,6% (кв/кв), 1,5% (г/г)). Рост поддержали бизнес-инвестиции и чистый экспорт, который компании наращивали перед вступлением в силу американских тарифов.

Улучшаются значения оперативных индикаторов, в том числе за счет ожиданий увеличения расходов на оборону и инфраструктуру. Начали улучшаться даже оценки роста экономики Германии, находившейся 2 года в состоянии рецессии — благодаря формированию нового правительства Ф. Мерца, одобренному парламентом закону о формировании фонда инвестиций в инфраструктуру в размере 500 млрд евро, исключении инвестиций в оборону из правил, ограничивающих заимствования, а также недавно одобренному кабмином пакету налоговых льгот до 2029 года на сумму 46 млрд евро для поддержки компаний и оживления экономики.

Однако в дальнейшем рост экономики может ослабеть, так как влияние новых торговых пошлин США и высокий уровень неопределенности их будущих значений могут оказывать давление на экспорт и инвестиционную активность. Существенным риском является угроза Д. Трампа о повышении импортных пошлин для ЕС до 50% после 9 июля, если не удастся достичь соглашения (в последние дни европейские чиновники сигнализируют о том, что надеются успеть заключить соглашение в срок). Пока тарифные изменения оказывают дезинфляционное влияние на экономику региона (снижение цен на энергоресурсы, укрепление евро, снижение цен китайскими компаниями, прежде всего на электромобили). Заметно замедлились темпы роста согласованных зарплат и наиболее устойчивая инфляция в услугах. Но в среднесрочной перспективе могут более явно проявиться тенденции ускорения инфляции (за счет издержек на преодоление торговых барьеров, фрагментации мировой экономики, перестройки цепочек производства и поставок, увеличивающихся госрасходов на оборону).

Новые прогнозы ЕЦБ предполагают, что инфляция достигнет цели в 2025 году, временно опустится несколько ниже в 2026 году (за счет ожиданий более низкой стоимости энергоресурсов и более крепкого курса евро) и вновь вернется к цели в 2027 году. В июне ЕЦБ восьмой раз снизил ставки, доведя ставку по депозитам до 2%, и К. Лагард намекнула, что регулятор приближается к завершению цикла снижения ставок. Сейчас ставка по депозитам находится в середине диапазона оценки нейтральной ставки от ЕЦБ (1,75-2,25%) и, если экономика не переключится на альтернативный негативный сценарий с более низкими прогнозными значениями инфляции, мы полагаем, что ставка к концу III квартала 2025 года может остаться на текущем уровне или будет снижена еще один раз, до 1,75%. Если ситуация в экономике будет ухудшаться, в том числе за счет дополнительного повышения пошлин со стороны США, и возрастут риски закрепления инфляции ниже таргета 2%, то ЕЦБ может сдвинуть ставку вниз. По итогам года ожидаем рост ВВП примерно на 1%, замедления инфляции до 2%. Риски для инфляции и экономического роста региона возросли в июне на фоне острого ближневосточного конфликта и его возможных последствий для цен на импортируемые в ЕС энергоресурсы. В этой связи деэскалация конфликта, если она окажется устойчивой, снижает эти риски.

Китай

В мае экспорт в США рухнул на 34,5% (г/г). Несмотря на усиление внешнего давления, Китай планирует сохранить рост ВВП на 5% в этом году за счет более активного бюджетного стимулирования внутреннего потребления, в том числе через развитие программ trade-in. В свою очередь, Народный Банк Китая объявил о проведении в этом году умеренно-мягкой ДКП и сейчас начал действовать в этом направлении. В мае на 10 б.п. снижена базовая процентная ставка (LPR) по кредитам на 1 год, до рекордно низких 3%, а также на 10 б.п. снижена базовая процентная ставка по кредитам на 5 лет — также до минимальных в истории 3,5%. Кроме того, в мае снижен потолок ставок по банковским депозитам, и впервые с сентября 2024 года снижена ставка по семидневным соглашениям обратного РЕПО на 10 б.п. — до 1,40%.

7 мая Народный Банк Китая объявил о первом в этом году снижении норматива обязательных резервов (RRR) на 50 б.п., что потенциально добавит около 1 трлн юаней ликвидности. Если будет заключено торговое соглашение с США и тарифы для Китая будут установлены на уровне, объявленном Трампом (55%, включая тариф в 25%, введенный еще в 2018 году), то ухудшение условий торговли с США не должно быть критическим. Китай при сокращении объема официальной двусторонней торговли, скорее всего, сможет переправлять часть товаров на американский рынок через третьи страны. Мы ожидаем, что негативные последствия тарифных мер в отношении Китая могут быть частично компенсированы мерами поддержки внутреннего спроса. В этом случае рост экономики в этом году составит 4,5-4,8%. Риски резкого замедления роста экономики Китая важны для всего мира, в том числе и для России, так как Китай является крупнейшим внешнеторговым партнером РФ.

Россия

Экономика заметно охлаждается, годовой рост ВВП по итогам I квартала 2025 года (+1,4%) оказался ниже оценок Минэка и ЦБ, при этом по отношению к IV кварталу 2024 года, с коррекцией на сезонность, ВВП даже сократился. Здесь можно согласиться с объяснением ЦБ о том, что в конце IV квартала 2024 года рост был сильно завышен, возможно, за счет статистического отражения закрытия работ по госзаказу в конце года, поэтому сравнение не очень показательно.

Если в целом текущую экономическую ситуацию все еще можно рассматривать как «мягкую посадку», то по видам экономической деятельности динамика сильно неравномерна: в сфере услуг и в потреблении товаров рост замедляется. Причем по некоторым товарам длительного пользования (автомобили, мебель, бытовая техника, электроника, одежда) динамика отрицательная на фоне сокращения потребительского кредита, замедления роста ипотеки и притока средств населения на депозиты. Спрос продолжает смещаться из торговых центров на маркетплейсы, из гипермаркетов — в дискаунтеры, магазины «у дома».

В сфере услуг все еще ускоренными темпами растут общественное питание и развлечения. В промышленности при продолжающемся росте в обработке и ускорении роста в апреле-мае увеличивается число отраслей с отрицательной динамикой выпуска, в добыче выпуск сокращается из-за влияния санкций, ограничений ОПЕК+, экспортной конъюнктуры. Рост обеспечивается в основном за счет нескольких отраслей, часто ассоциируемых с ВПК, и производства лекарств. Наиболее сложная ситуация в экспортных отраслях и отраслях с длительным инвестиционным циклом (зависящих от заимствований). В частности, угольная отрасль, строительство жилья, металлургия, производство грузовиков, автобусов, с/х техники и деревообработка. Сказываются неблагоприятные экспортные и логистические условия, высокие ставки по кредитам, сокращение льготной ипотеки по сравнением с I полугодием 2024 года. Рост прибылей замедляется. Рынок труда дает неоднозначные сигналы, оставаясь в целом дефицитным, годовая статистика зарплат пока искажена переносом годовых премий с I квартала на декабрь прошлого года. Релевантная статистика может появиться начиная с данных за апрель. Мы ожидаем рост экономики в этом году в пределах 1,2-1,5%.

Геополитика остается существенным фактором неопределенности. Несмотря на возобновившиеся впервые с 2022 года прямые переговоры делегаций России и Украины и обмен пленными, позиции сторон изложены, но прогресса нет. Весенняя эйфория рынков относительно возможного ослабления санкций, снижения барьеров по счету движения капиталов и возобновления сотрудничества с зарубежным бизнесом, к лету практически исчезла. Деэскалация конфликта Ирана и Израиля в конце июня открывает дорогу к более активным попыткам ЕС увеличивать санкционное давление на Россию (готовится 18 пакет санкций) и одновременно к усилению попыток Д. Трампа добиться урегулирования конфликта на Украине. При этом важное значение имеет то, что Трамп пока не демонстрирует готовности к серьезному усилению санкционного давления на Россию, однако ситуация (как это часто бывает у Д. Трампа) может измениться в любой момент. Госсекретарь США М. Рубио заявил, что законопроект о 500%-ных вторичных пошлинах для стран, импортирующих российскую нефть, нефтепродукты, газ, уран, может быть рассмотрен Сенатом после завершения работы над Big Beautiful Bill, одновременно предупредив, что введение новых санкций может привести к потере возможности продолжать переговоры с Россией. Без участия США влияние новых санкций ожидается ограниченным. В случае новых жестких санкций с участием США давление на стоимостной объем российского экспорта усилится, что может привести к более быстрому ослаблению курса рубля и затормозить снижение ключевой ставки. Но не исключено, что санкционные политики США и ЕС в отношении России будут все больше расходиться, если администрация Д. Трампа сделает выбор в пользу восстановления экономических отношений с Россией, даже если процесс урегулирования украинского конфликта будет отставать от его ожиданий.

Инфляция весной резко замедлилась (если говорить о текущих темпах с устранением сезонности) с опережением относительно прогнозов ЦБ. Годовая инфляция прошла пик в марте, также раньше прогноза ЦБ (май). Наиболее заметно замедление текущей инфляции происходит в непродовольственных товарах, где жесткая ДКП оказывает дезинфляционное влияние по процентному и валютному каналам. В продовольствии текущие темпы роста цен замедлились, но пока остаются заметно выше таргета ЦБ, в услугах они еще выше. Такая неравномерность динамики инфляции и высокие темпы роста цен на базовые товары (продовольствие, услуги), потребляемые каждый день, может внести вклад в не снижающиеся (несмотря на замедление инфляции и крепкий рубль) инфляционные ожидания населения, как отметила на пресс-конференции Э. Набиуллина.

С 1 июля предстоит индексация коммунальных тарифов в среднем на 11,9%, в ряде регионов она будет выше. Ожидаемое многими ослабление курса рубля во II полугодии может развернуть вверх инфляцию по непродовольственным товарам. Продолжается постепенное усиление административного регулирования, протекционистских мер в различных отраслях и увеличение сборов. ФАС подтвердила, что совместно с профильными ведомствами прорабатывает предложение «Газпрома» о двукратной индексации тарифов на газ для промышленных потребителей. Соответственно, сохраняются риски, что инфляция вновь может начать расти на этом фоне. Важным фактором остается способность Минфина удержать параметры бюджетной политики в согласованных рамках, а также динамика зарплат. Мы ожидаем годовую инфляцию около 7% по итогам года.

ЦБ сохранял ключевую ставку на рекордном уровне 21% более двух кварталов (с октября прошлого года), и в начале июня снизил ее до 20%, однако оставил нейтральный сигнал, пояснив, что возможны и паузы между шагами, и даже повышение ставки, в том числе и на ближайшем заседании 25 июля. Мы полагаем, что дальнейшие решения регулятора по ставке будут зависеть от траектории инфляции и ее прогноза. Регулятор дает понять, что проинфляционные риски пока по-прежнему преобладают, что требует осторожности. Тем не менее, с учетом утверждения руководства ЦБ о том, что инфляция, рост ВВП и рост кредитования складываются вблизи нижней границы апрельского базового прогноза регулятора, мы полагаем, что на июльском заседании прогноз ЦБ по инфляции может быть пересмотрен в сторону снижения, как, возможно, и прогноз средней ключевой ставки (что может стать для рынка сигналом готовности регулятора к ускорению смягчения ДКП).

Пока же наш прогноз средней ключевой ставки на этот год совпадает с нижней границей апрельского прогнозного диапазона ЦБ (19,5-21,5%) и предполагает снижение ключевой ставки к концу года до 16%, к концу III квартала до 17-18%. Мы ожидаем снижения ключевой ставки на июльском заседании на 100-200 б.п., решение будет зависеть от доступных к тому моменту данных. Хотя данные по замедлению инфляции говорят в пользу более крупного шага снижения ключевой ставки, определенное беспокойство руководства ЦБ вызывает отсутствие заметного снижения инфляционных ожиданий населения и необходимость подтверждения ослабления жесткости рынка труда. Таким образом, недостающие элементы «пазла» — новые данные Росстата по рынку труда и актуальные «замеры» инфляционных ожиданий — могут появиться к июльскому заседанию. Если они сложатся благоприятно, то смогут повлиять на более активное снижение ключевой ставки.

В случае позитивного развития событий по урегулированию конфликта на Украине и соответствующих санкционных изменений снижение ключевой ставки может идти быстрее. Также более быстрое снижение ставки возможно в случае более значительного замедления роста кредитования, серьезного роста неплатежей, устойчивого снижения инфляционных ожиданий и замедления роста зарплат.

В то же время, если устойчивое замедление инфляции остановится или она начнет расти, а также в случае реализации проинфляционных рисков (внешние факторы, бюджетная политика, рынок труда), снижение ключевой ставки может происходить медленнее, с паузами. Также нельзя исключить вариант ее повышения, который сейчас выглядит маловероятным.

Далее мы переходим к более детальному представлению изложенных тезисов.

Консенсус-прогнозы ВВП

Что происходит в мировой экономике

Прогнозы роста мировой экономики продолжают пересматриваться с учетом изменений в тарифной политике США и сохраняющейся высокой неопределенности. ОЭСР в июньском прогнозе вновь снизила оценку роста мирового ВВП на 2025 год и 2026 год до 2,9% (мартовский прогноз предполагал рост на 3,1% в 2025 году и на 3,0% в 2026 году). Для сравнения — рост мирового ВВП в 2024 году оценивается в 3,3%. Ухудшение прогноза объясняется значительным увеличением барьеров в торговле, более жесткими финансовыми условиями, более слабым доверием бизнеса и потребителей, а также повышенной неопределенностью политики. Новые прогнозы базируются на предположении о том, что тарифные ставки сохранятся на уровне середины мая. По мнению ОЭСР, хотя ухудшение экономических перспектив будет чувствоваться по всему миру без исключения, в основном оно будет сконцентрировано в США, Канаде и Мексике, а в Китае и других странах ожидается меньшая корректировка в сторону понижения. Предполагается, что экономика США после роста на 2,8% в 2024 году замедлит рост в 2025 году до 1,6% (в мартовском прогнозе 2,2%) и продолжит замедление в 2026 году до 1,5% (1,6% в мартовском прогнозе).

Прогноз для экономики еврозоны не изменился по сравнению с мартовским: рост на 1% в текущем году и на 1,2% в 2026 году. Оценка роста ВВП Германии на 2025 год не изменилась (0,4%), незначительно повышена на 2026 год — до 1,2% с 1,1%. Прогноз роста экономики Китая слабо изменился: после 5,0% в 2024 году в 2025 году ожидается 4,7% (-0,1 п.п. к мартовскому прогнозу), в 2026 году — 4,3% (также -0,1 п.п. к мартовскому прогнозу). Ожидается, что рост мировой торговли существенно замедлится в течение следующих двух лет после значительного предварительного наращивания объемов перед ожидаемым повышением тарифов, а неопределенность будет сдерживать бизнес-инвестиции.

Фискальное смягчение окажет поддержку нескольким экономикам, в частности, Китаю и Германии, но во многих других странах бюджетная политика, скорее всего, будет умеренно ограничительной. ОЭСР прогнозирует, что годовая инфляция в экономиках G20 в целом снизится с 6,2% до 3,6% в 2025 году и до 3,2% в 2026 году, однако США станут исключением, так как там годовая инфляция вырастет почти до 4% к концу 2025 года и останется выше целевого показателя в 2026 году. В сценарии, в котором тарифные ставки США повышаются еще на 10 п. п. для всех стран, по прогнозу ОЭСР, мировой ВВП может быть ниже на 0,3 п.п. ко второму году, в США негативный эффект может составить 0,6 п.п. ВВП. Инфляция в этом сценарии будет выше в среднем на 0,8 п.п. в год в США в первые два года и почти на 0,5 п.п. в год в мире.

США, эффективный импортный тариф, %

Доля добавленной стоимости по странам в экспорте в США (2023 год), прямые и косвенные эффекты, %

Рост мировой торговли, % (кв/кв)

Прогнозы роста мировой торговли, % (г/г)

Всемирный Банк в июне также снизил прогноз роста мировой экономики — в 2025 году теперь ожидается рост на 2,3% (январский прогноз 2,7%), в 2026 году — на 2,4% (январская оценка также составляла 2,7%). Всемирный Банк оценивает рост глобальной экономики в 2024 году на уровне 2,8%. По новому прогнозу, рост мирового ВВП с начала 20-х гг. до 2027 года составит в среднем всего 2,5%, что станет самым медленным темпом за любое десятилетие с 1960-х гг. В отчете прогнозируется замедление роста мировой торговли в этом году до 1,8%, что ниже 3,4% в 2024 году и составляет примерно треть от среднего темпа роста 5,9% в 2000-х гг. Прогноз основан на тарифах, действующих по состоянию на конец мая, включая 10%-ный тариф США на импорт из большинства стран. Он не включает повышения, объявленные Трампом в начале апреля, а затем отложенные до 9 июля, чтобы провести переговоры.

Всемирный банк ожидает, что глобальная инфляция составит в 2025 году 2,9%, оставаясь выше уровней до COVID-19, учитывая повышение тарифов и напряженность на рынках труда. Всемирный Банк, ссылаясь на свои модели, поясняет, что в случае дальнейшего повышения средних тарифов США на 10 п.п. сверх уже введенной ставки в 10%, а также пропорциональных ответных мер со стороны других стран, негативный вклад в прогноз роста мирового ВВП может составить еще 0,5 п.п. Прогноз роста американской экономики на 2025 год снижен до 1,4% (-0,9 п.п. к январскому прогнозу), а прогноз на 2026 год ухудшен до 1,6% (-0,4 п.п. к январской оценке). По мнению Всемирного Банка, повысившиеся торговые барьеры, рекордно высокая неопределенность и всплеск волатильности финансового рынка окажут давление на частное потребление, торговлю и инвестиции. Экономика еврозоны вырастет на 0,7% в 2025 году (-0,3 п.п. к январскому прогнозу) и на 0,8% в 2026 году (-0,4 п.п. к январскому прогнозу, соответственно). Прогноз для экономики Китая предполагает рост на 4,5% в 2025 году и на 4% в 2026 году.

Торговые войны

2 апреля (в так называемый «День освобождения») Д. Трамп объявил о вступлении в силу «зеркальных» или «взаимных» импортных тарифов для более чем 180 стран. Минимальная базовая ставка тарифа установлена на уровне 10%, но примерно для 75 стран ставка тарифа была установлена выше. Так, для ЕС ставка тарифа была установлена на уровне 20% (но в конце мая Д. Трамп заявил, что пошлина составит 50%), для Японии —24%, для Индии — 26%, для Вьетнама — 46%, для Китая — 34%. Это вызвало шок на мировых рынках. С 9 апреля президент США объявил о 90-дневной паузе для более чем 75 стран, по их просьбе, для согласования деталей торговых соглашений. На этот период действует ставка в 10%.

Период торгового перемирия подходит к концу, и на данный момент подписано только одно торговое соглашение — США с Великобританией. Возвращение в повестку темы повышения тарифов для многих стран увеличивает риски для мировой экономики и может усилить волатильность финансовых и сырьевых рынков. В то же время министр финансов США С. Бессент намекнул, что, скорее всего, дедлайн 9 июля будет продлен для стран, которые ведут переговоры с США, упомянув 18 важных торговых партнеров. Сам Д. Трамп говорил, что торговые переговоры продолжаются примерно с 15 странами, включая Южную Корею, Японию и ЕС, и что он готов продлить срок до вступления в силу более высоких тарифов (8 июля) для завершения торговых переговоров, но не считает, что это будет необходимо.

Если будут установлены новые дедлайны или странам удастся заключить торговые соглашения на относительно разумном уровне тарифов (10-20%), мировая экономика будет постепенно к ним адаптироваться.

США и Китай

Отношения США и Китая развивались особым образом. В отличие от других стран, Китай принимал ответные меры на каждое повышение тарифов США. В итоге Соединенные Штаты и Китай быстро разогнали взаимные тарифы до заградительных 145% (для импорта китайских товаров в США) против 125% для импорта американских товаров в Китай. Китай дополнил это экспортными ограничениями продажи редкоземельных материалов в США, которые используются в автомобильной и оборонной промышленности. Но уже через несколько дней США вывели из-под «взаимных» тарифов импорт электроники из Китая, так как их сохранение грозило разрушением производственных цепочек американских технологических компаний (например, Apple) и поставкам потребительской электроники в США. В свою очередь, Китай в конце апреля без объявления отменил пошлины на импорт полупроводников из США.

В начале мая по итогам переговоров в Женеве была достигнута временная договоренность США с Китаем о взаимном снижении тарифов со 145% до 30% для китайских товаров в США (базовая ставка 10% + 20% «надбавка» Д. Трампа для Китая за незаконные поставки фентанила в США) и со 125% до 10% для импорта американских товаров в Китай. Срок снижения тарифов был установлен с 14 мая до 10 августа, за это время страны должны были продолжить переговоры по экономическим и торговым вопросам. Одновременно Китай отменил ранее введенные ограничения на поставки самолетов Boeing. 11 июня Д. Трамп заявил о готовности соглашения с Китаем (оно должно быть подписано лидерами обеих стран), в соответствии с которым США установят пошлины на китайские товары в размере 55% (что включает тариф в 25%, установленный Трампом для Китая еще в 2018 году), а Пекин на американские — в размере 10%, при этом Китай откажется от ограничений экспорта редкоземельных металлов, и китайские студенты вновь получат право учиться в США. Достижение договоренности США и Китая — хорошая новость для мировой экономики, снижающая риски глобальной рецессии, хотя тарифы все равно будут выше, чем в начале года. Однако детали соглашения пока не известны, и оно не подписано. Главный риск состоит в постоянных и внезапных изменениях политики Д. Трампа, в результате которых ни одну конфигурацию тарифов нельзя считать окончательной.

Ранее Д. Трамп анонсировал планы повышения ввозных тарифов на автомобили, возможность введения тарифов на медь, древесину, iPhone, полупроводники, фармацевтику. Неопределенность в тарифной политике США связана еще и с решением Федерального суда США по международной торговле, признавшего в конце мая незаконными решения Трампа по введению торговых пошлин против стран на основе закона о чрезвычайном положении (IEEPA). Однако по решению Апелляционного суда, пошлины продолжают действовать на весь срок, пока администрация президента оспаривает его.

По оценке Tax Foundation, в результате введенных новой администрацией Д. Трампа тарифов средневзвешенная применяемая тарифная ставка на весь импорт США вырастет примерно с 2,5% до 15,0%. Они приведут к увеличению доходов бюджета США почти на $2,0 трлн в течение следующего десятилетия и вычету из ВВП США 0,8 п.п., и все это до иностранных ответных мер. По состоянию на 4 апреля Китай, Канада и Европейский союз объявили или ввели ответные тарифы, в общей сложности затрагивающие $330 млрд американского экспорта. Введенные и анонсированные с 10 апреля ответные меры, по оценке Tax Foundation, могут сократить ВВП США еще на 0,2 п.п.

Одним из важных косвенных последствий постоянно меняющейся тарифной политики Д. Трампа могут стать снижение доверия иностранного бизнеса к экономической политике США и попытки выстроить альтернативные экономические цепочки для снижения таких рисков. В долгосрочной перспективе это может привести к снижению роли доллара в мировой экономике и к сокращению притока иностранного капитала на американский финансовый рынок.

Как оказалось, Китай обладает весьма эффективным «оружием» в торговой войне. По данным консалтинговой компании AlixPartners, Китай контролирует до 70% мировой добычи редкоземельных металлов, 85% перерабатывающих мощностей и около 90% производства сплавов редкоземельных металлов и магнитов. Эти материалы практически незаменимы в производстве автомобилей, электроники, оборонной промышленности. Ответный ход Китая — ограничения на экспорт редкоземельных металлов — уже вызвал перебои в цепочках создания автомобилей не только в США, но и в ЕС. Из-за промедлений в предоставлении китайскими властями экспортных лицензий некоторые европейские производители предупредили о возможном закрытии предприятий.

Геополитика — влияние войны на Ближнем Востоке

Можно отметить, что несмотря на неожиданно быстрое завершение «12-дневной войны» Израиля и Ирана с ограниченным участием США, неопределенность дальнейших сценариев остается очень высокой. Начавшийся 13 июня обмен ударами между Израилем и Ираном уже привел к повышению мировых цен на нефть и газ, росту стоимости фрахта и страховки для судов, проходящих через Ормузский пролив, и даже, по данным S&P Global, формированию затора из почти 1000 судов в Персидском заливе из-за аварии и проблем с навигацией. Фактическое вступление США в военный конфликт Ирана и Израиля в виде ударов по ядерным объектам Ирана было воспринято многими с серьезными опасениями, но США при этом заявили, что эти действия носили разовый характер, и призвали к возобновлению переговоров. Ответный обстрел Ираном базы США в Катаре был скорее символическим, после чего Д. Трамп поблагодарил Иран за предупреждение, позволившее избежать жертв, и анонсировал договоренность о прекращении огня между Ираном и Израилем, что вскоре было подтверждено обеими сторонами. При этом перемирие уже нарушалось.

Станет ли договоренность о прекращении огня завершением конфликта — покажет время, но риски перехода к полномасштабной войне с вовлечением США и других стран, угрозы перекрытия Ормузского пролива (через который проходит около 20% мировых поставок нефти) на данный момент существенно снизились. Как утверждает Д. Трамп, ядерная программа Ирана уничтожена, хотя утечки в СМИ данных американской разведки вызывают сомнения, все стороны заявляют о своей победе. Важно, что устойчивое мирное урегулирование пока не достигнуто, и это сохраняет «на столе» различные варианты развития событий. На наш взгляд, возможны сценарии как более или менее устойчивого перемирия, гарантирующего отсутствие у Ирана возможности производить ядерное оружие (что было бы наиболее благоприятным вариантом), так и возобновления боевых действий в регионе — в ограниченном или полномасштабном варианте. На данный момент цены на нефть вернулись к уровням до эскалации конфликта.

Сценарии развития событий

В сценарии возобновления эскалации можно ожидать увеличения геополитической премии, однако без непосредственного ущерба для поставок нефти. Он не приведет к существенным инфляционным последствиям для мировой экономики, что позволит мировым центробанкам продолжать ДКП без учета ближневосточного фактора.

В сценарии затяжной войны с участием различных «прокси» Ирана (например, хуситов), возможного частичного разрушения энергетической инфраструктуры воюющих сторон и частичных проблем с судоходством, но не затрагивающих значительный объем поставок энергоносителей на мировые рынки, можно ожидать более продолжительное сохранение повышенных и волатильных цен на нефть из-за опасений перебоев в поставках, дальнейшего роста стоимости фрахта и страховок для морских судов, сокращения объема морских перевозок в Персидском заливе и их переключения на другие, более длительные и затратные маршруты. Это приведет к увеличению логистических издержек, что может усилить инфляционное давление и одновременно вызывать перебои в поставках товаров. Центробанкам придется учитывать этот фактор, что будет ограничивать их возможности по снижению процентных ставок.

Наконец, в наиболее неблагоприятном сценарии полноценной войны, возможного вовлечения других стран, блокад судоходства и полного перекрытия Ормузского пролива, возможен резкий скачок цен на нефть ($100/барр. и выше) с закреплением на этом уровне на какое-то время, а также паралич мировой торговли в регионе, нарушение глобальных цепочек поставок, рост себестоимости товаров и серьезное повышение инфляции, которое может сочетаться с переходом к рецессии. Последствия такого шока предложения для мировой экономики могут быть сопоставимы если не с началом пандемии коронавируса, то с началом геополитического кризиса в 2022 году. Отметим, этот сценарий мы считаем крайней мерой в силу значимости Ормузского пролива как для экспорта из самого Ирана (хотя здесь возможен вариант частичной переориентации поставок иранской нефти в Китай на сухопутные направления, например, посредством ж/д через Среднюю Азию), так и для других стран, зависящих от поставок энергоресурсов по этому пути.

По оценке модели британского National Institute of Economic and Social Research (NIESR), максимальный инфляционный эффект от уже произошедшего повышения мировых цен на нефть и газ может проявиться через четыре квартала и ожидается довольно сдержанным, варьируясь от 0,2 п.п. в Великобритании до 0,4 п.п. в Китае. Рост стоимости фрахта на 10 п.п. может привести к увеличению инфляции в странах ОЭСР в среднем примерно на 0,5 п.п. Хотя стоимость перевозки в последнее время выросла, она остается ниже пиковых значений, наблюдавшихся в прошлом году. Как ожидается, без дополнительных шоков это вряд ли вызовет серьезные изменения в ДКП. Пока мировые центробанки комментируют ближневосточный конфликт как ситуацию, не представляющую угрозу в настоящий момент, но требующую мониторинга.

Экономика основных регионов

США

Повышение импортных тарифов в начале апреля значительно превысило ожидания ФРС, Wall Street и большинства международных финансовых институтов, вызвав шок на финансовых рынках. Однако приостановка наиболее жестких решений привела к снижению напряженности. Оценки вероятности рецессии в экономике США снижаются. Так, если в начале апреля Goldman Sachs оценил вероятность рецессии в США в течение последующих 12 месяцев на уровне 45%, то 13 мая, после достижения договоренности в Женеве о временном снижении тарифов США и Китая, он снизил эту оценку до 35%. А 12 июня, после заявлений США и Китая о достижении торгового соглашения, GS снизил ее до 30%, что все еще выше его мартовской оценки в 20%. Одновременно и опасения резкого ускорения инфляции в ответ на повышение тарифов пока не реализовались.

Экономическая активность в I квартале 2025 года сократилась.

По данным Бюро экономического анализа США (третья и окончательная оценка), ВВП США в квартальном выражении в I квартале 2025 года сократился, впервые с I квартала 2022 года. Сокращение составило -0,5% (кв/кв) SAAR, то есть было более сильным, чем предыдущая оценка (-0,2%), в основном за счет ухудшения оценок потребительских расходов и экспорта. В основе снижения — резкие деформации в поведении потребителей, бизнеса и импортеров в I квартале в ожидании повышения тарифов, а также меры DOGE по сокращению госрасходов и количества федеральных служащих. Перед объявлением новых тарифов бизнес резко усилил импорт, при ослаблении динамики потребления и госрасходов. Из интересных фактов — замедление роста расходов на конечное потребление до 0,5% (кв/кв) SAAR (минимум c кризиса 2020 года и ниже предыдущей оценки роста на 1,2% (кв/кв) SAAR); скачок инвестиций в основные активы на 7,6% (кв/кв) SAAR (прежде всего за счет роста инвестиций в оборудование, +23,7% (кв/кв) SAAR); увеличение импорта в реальном выражении на 37,9% (кв/кв) SAAR при стагнации экспорта (+0,4%); сокращение госрасходов (текущих и инвестиционных) на 0,6% (кв/кв), при максимальном с I квартала 2022 года сокращении федеральных расходов (-4,6% (кв/кв)). В итоге, основной вклад в рост ВВП внесли инвестиции (1,31 п.п.) и накопление товарных запасов (2,59 п.п.), при минимальном вкладе традиционно основной статьи — конечного потребления домохозяйств (0,31 п.п.). Но это было компенсировано отрицательным вкладом чистого экспорта (-4,61 п.п.) и госсектора (-0,10 п.п.).

Первые данные за II квартал 2025 года показывают резкое сокращение импорта товаров в апреле. При этом накопленные товарные запасы бизнеса должны перейти в увеличение производства и потребления. Модель ФРБ Атланты прогнозирует восстановление роста ВВП (+2,9% SAAR) во II квартале. Ожидаемый всплеск должен в значительной степени отражать коррекционный разворот импорта в сторону снижения.

Показатели деловой активности за май Института менеджеров по закупкам (PMI ISM) указывают на ее сокращение. Так, в обрабатывающей промышленности ISM Manufacturing находится в зоне спада (ниже 50) третий месяц подряд на фоне сокращения новых заказов, производства, занятости, увеличения времени поставок. При этом взлетевшие в апреле значения индекса закупочных цен остались на высоком уровне, вблизи максимумов с 2022 года. В сфере услуг показатель ISM Services также перешел в зону сокращения (впервые с июня прошлого года), новые заказы на минимуме за 2,5 года, удлинились сроки поставок, индекс закупочных цен вырос до максимумов с ноября 2022 года.

Индекс деловой активности ISM Manufacturing

Индекс деловой активности ISM Services

Персональные доходы в мае впервые с 2021 года сократились к предыдущему месяцу (-0,4% (м/м), ожидалось повышение на 0,3% после роста на 0,7% в апреле). Отрицательная динамика связана со снижением поступлений от личных текущих трансфертов и от доходов собственников, но важно, что рост доходов от оплаты труда продолжился и оставался устойчивым (+0,4% (м/м)).

Потребительский спрос показывает признаки ослабления, впрочем, заметное влияние здесь оказывают волатильные компоненты. Потребительские расходы в мае сократились на 0,1% (м/м) (ожидалось повышение на 0,1%). В основе — резкое падение расходов на автомобили и автозапчасти (-49,3% (м/м) SAAR), а также на бензин и другие энергоресурсы (-19,8% SAAR). По-видимому, после бума закупок автомобилей и автозапчастей в марте, в ожидании введения новых тарифов, в мае домохозяйства резко сократили их потребление. Розничные продажи в США снизились в мае на 0,9% (м/м) после пересмотренного в сторону понижения падения на 0,1% в апреле, результат оказался хуже консенсус-прогноза (-0,7% (м/м)). Это самое большое падение за четыре месяца, которое связывается с ослаблением спроса из-за повышения тарифов. Наиболее заметно упали продажи автомобилей и запчастей (-3,5%), за ними следуют поставщики строительных материалов и садового оборудования (-2,7%) и автозаправочные станции (-2%). Рост розничных продаж по отношению к аналогичному месяцу прошлого года в мае замедлился до 3,3% (г/г) после 5,0% (г/г) месяцем ранее и стал самым слабым с сентября прошлого года. Между тем менее волатильный показатель розничных продаж по контрольной группе, используемый для расчета ВВП и не включающий такие компоненты, как услуги общественного питания, продажи у автодилеров, магазины стройматериалов и автозаправочные станции, вырос на 0,4% (м/м) по сравнению с пересмотренным снижением на 0,1% (м/м) в апреле и прогнозируемым ростом на 0,3% (м/м). На долю розничных продаж приходится около трети всех потребительских расходов, обеспечивающих в свою очередь около 70% ВВП США.

Объем промпроизводства в США в мае сократился на 0,2% (м/м), рынок ожидал повышения на 0,1% (м/м). Показатель за апрель был пересмотрен до увеличения на 0,1% (м/м), тогда как ранее сообщалось, что объем промпроизводства оставался на уровне предыдущего месяца. Уровень загрузки производственных мощностей немного снизился — до 77,4%, что на 2,2 п.п. ниже долгосрочного среднеисторического уровня (1972-2024 гг.). Объем производства в обрабатывающей промышленности вырос на 0,1% (м/м) после пересмотренного в сторону понижения снижения на 0,5% (м/м) в апреле. Консенсус-прогноз Reuters предполагал повышение производства на 0,2% после ранее зарегистрированного падения на 0,4%.

Число новостроек в мае сократилось до 5-летнего минимума (-9,8%), сократилось и количество разрешений на строительство. Индекс настроений строительных компаний NAHB/Wells Fargo Housing Market Index в июне опустился до минимума с декабря 2022 года: повышение тарифов и возросшая неопределенность в экономике привели к повышению процентных ставок по ипотеке и ослаблению потребительского спроса.

2. Рынок труда охлаждается, но пока не критично.

Индикаторы рынка труда показывают его постепенное охлаждение за счет низкой активности найма, борьбы с нелегальными иммигрантами. По данным BLS, в мае в американской экономике было создано 139 тыс. рабочих мест — выше консенсус-прогноза в 130 тыс., но ниже среднемесячного значения за последние 12 месяцев (149 тыс.). Прирост был сконцентрирован в нескольких отраслях: здравоохранение, рестораны и гостиницы, социальная поддержка. Численность федеральных служащих сократилась на 22 тыс. в мае и на 59 тыс. с января. Данные за март-апрель пересмотрены в сторону снижения суммарно на 95 тыс. рабочих мест. Безработица осталась на низком уровне (4,2%) за счет сокращения численности рабочей силы. По опросу домохозяйств (одна из составных частей исследования BLS), занятость в домохозяйствах в мае сократилась на 696 тыс. рабочих мест, а безработица увеличилась на 71 тыс. Некоторые экономисты связывают это с антииммиграционными мерами администрации Д. Трампа. При этом рост средней почасовой оплаты труда в мае ускорился до 0,4% (м/м) (максимум с января) против 0,2% (м/м) в апреле и консенсус-прогноза 0,3% (м/м), а в годовом выражении остался на уровне апреля (3,9% (г/г)).

Данные ADP по занятости в частном секторе США за май более пессимистичны — они фиксируют замедление прироста рабочих мест до 37 тыс., минимума с марта 2023 года, после 60 тыс. в апреле. Впрочем, основным отчетом по занятости все же считается отчет BLS, а данные ADP, выходящие за пару дней до него, часто не совпадают с официальными. Постепенно сокращается число открытых вакансий (JOLTS), приближаясь к доковидным значениям. Оперативные недельные показатели числа первичных пособий по безработице показывают постепенную тенденцию к смягчению условий на рынке труда. Число повторных заявок на пособие по безработице в США, которое учитывает безработных, получающих пособие в течение некоторого времени, по состоянию на середину июня выросло до 1 974 000, что является самым высоким показателем с середины ноября 2021 года.

3. Инфляция — ожидаемого скачка цен пока не произошло.

Вопреки ожиданиям, существенное повышение эффективной ставки импортного тарифа США, начавшееся с февраля, пока не привело к ускорению роста цен. Четвертый месяц подряд инфляция остается низкой и ниже консенсус-прогнозов. Так, в мае рост индекса потребительских цен (CPI) в месячном выражении составил 0,1% (м/м) против консенсус-прогноза 0,2% (и 0,2% (м/м) в апреле). Не выросли, а снизились цены на многие товары, в том числе импортируемые, например, автомобили, одежду, мебель. Цены на энергоресурсы снизились на 1,0% (м/м), в том числе на бензин — на 2,6% (м/м). Цены на продовольствие подросли на 0,3% (м/м). В годовом выражении инфляция повысилась до 2,4% (г/г) по сравнению с 2,3% (г/г) в апреле, но оказалась ниже консенсус-прогноза (2,5% (г/г)). Менее волатильная базовая инфляция Core CPI (без учета цен на энергоресурсы и продукты питания) также замедлилась до 0,1% (м/м) после 0,2% (м/м) в апреле, тогда как рынок ожидал ускорения до 0,3%. В годовом выражении базовая инфляция не изменилась по сравнению с апрелем и третий месяц подряд осталась на минимальном с 2021 года уровне 2,8% (консенсус предполагал повышение до 2,9% (г/г)).

По оценке Bloomberg, наиболее устойчивый компонент базовой инфляции в услугах (supercore services inflation) в мае составил 0,06%, то есть был близок к нулю. А средняя за три месяца текущая базовая инфляция, в пересчете на год, замедлилась до 1,7%, что является самым низким показателем с июля 2024 года. Еще более удивительно выглядит отсутствие ускорения роста индекса цен производителей (PPI). Так, в мае индекс цен производителей увеличился лишь на 0,1% (м/м) после снижения на 0,2% (м/м) в апреле, годовая инфляция цен производителей составила 2,6% (г/г). При этом, как отмечалось ранее, подиндексы закупочных цен в индексах ISM в апреле-мае взлетели до максимумов с 2022 года.

Таким образом, инфляция остается устойчивой к резкому повышению импортных тарифов (с февраля по май администрацией Д. Трампа были введены тарифы на сталь, алюминий, автомобили, автозапчасти; с 4 июня тарифы на сталь и алюминий увеличены до 50%; с 4 февраля поэтапно повышались тарифы для Китая и были доведены до 145% перед снижением в середине мая; 2 апреля были введены «зеркальные» тарифы для 185 стран в размере 10-50%, однако вскоре они были заменены на единый 10% тариф, действующий до 9 июля). Отчасти устойчивость потребительских цен может объясняться тем, что компании очень активно импортировали товары в I квартале 2025 года перед основным повышением пошлин и могли продавать эту продукцию еще по «старым» ценам. Дезинфляционное влияние могут оказывать и такие временные факторы, как снижение цен на бензин и авиаперелеты.

Напомним, что ФРС таргетирует не потребительскую инфляцию, а ценовой индекс потребительских расходов (PCE, Core PCE). По данным за май, индекс PCE вырос на 0,1% (м/м) (на уровне апреля и консенсус-прогноза), годовой показатель также ожидаемо немного повысился — до 2,3% (г/г) после 2,2% (г/г) в апреле. Базовая инфляция, Core PCE, в мае (0,2% (м/м) против 0,1% в марте-апреле) оказалась чуть выше консенсус-прогноза (0,1% (м/м)). Годовой показатель повысился до 2,7% (г/г) после 2,6% (г/г) в апреле и консенсуса 2,6%. Оба годовых показателя (PCE, Core PCE) в последние месяцы держатся вблизи минимумов с 2021 года, но базовая инфляция еще ощутимо выше таргета, прежде всего, из-за медленного снижения инфляции в услугах (май 3,4% (г/г), как и в апреле).

Стабильность инфляции — отличная новость, которая тут же была использована Д. Трампом для продолжения давления на ФРС с целью «немедленного» снижения процентной ставки (он считает, что она должна быть на 2-3 п.п. ниже текущего уровня). Однако все еще слишком рано делать выводы, что ценовой шок от повышения тарифов прошел для американской экономики незаметно — рост издержек может быть либо перенесен на потребителей, либо «абсорбироваться» в снижении рентабельности бизнеса, и это может стать видно на экономических данных во II полугодии 2025 года. Пока высказывания большинства представителей ФРС сводились к тому, что нужно увидеть реакцию экономики на тарифы, она должна выразиться в повышении уровня цен, но для ДКП важно, будет ли это повышение краткосрочным (в этом случае его можно игнорировать) или устойчивым. Низкие значения инфляции в первые месяцы и начавшееся снижение инфляционных ожиданий населения дают больше оснований надеяться, что повышение инфляции может оказаться краткосрочным. Это могло бы позволить ФРС возобновить снижение процентных ставок во II полугодии, что было бы позитивно для рисковых активов. Но многое будет зависеть от окончательных значений тарифов, которые могут быть определены Д. Трампом после завершения отсрочки с 9 июля.

4. Потребительские настроения показывают неоднозначную динамику, инфляционные ожидания перешли к снижению.

В апреле-мае индекс потребительского доверия от Мичиганского университета обновил минимумы с 2022 года — опрошенные опасались последствий повышения тарифов для экономики и для личных финансов. Одновременно инфляционные ожидания сроком на ближайшие 12 месяцев обновили максимум с 1981 года, достигнув 7,3%, а инфляционные ожидания на 5 лет достигли 4,6%.

В июне оценки заметно улучшились — индекс потребительского доверия неожиданно повысился до 60,7 против 52,2 в апреле-мае, превысив предварительную оценку 60,5. Годом ранее его значение составляло 68,2. При этом инфляционные ожидания на ближайший год снизились до 5,0%, а оценка инфляции в долгосрочной перспективе (5 лет) — до 4,0%. По оценке авторов исследования, «опасения потребителей по поводу потенциального влияния тарифов на инфляцию несколько успокоились в июне, при этом инфляционные ожидания остаются выше, чем во II полугодии 2024 года». Июньский опрос Conference Board, напротив, показал неожиданное снижение индекса потребительского доверия из-за ухудшения оценок занятости и доходов, при этом инфляционные ожидания на год снизились.

5. Big Beautiful Bill и госдолг США.

Ключевые компоненты налоговой реформы первой каденции Д. Трампа (Tax Cuts and Jobs Act (TCJA), 2017 год) истекают в конце этого года. Если они автоматически завершат свое действие, то налоговые ставки для физических лиц вырастут до прежнего уровня, что является фактическим повышением налогов. Д. Трамп и республиканцы в Конгрессе стремятся этого избежать. Если будет принят «Big Beautiful Bill» Д. Трампа, который уже был одобрен Палатой представителей с минимальным перевесом (215 против 214), и в конце июня получил одобрение в Сенате (51 против 49), то налоговые льготы и стандартные налоговые вычеты 2017 года станут постоянными.

Законопроект предполагает добавление к этому новых элементов, таких как: освобождение сверхурочной оплаты и некоторых доходов от взносов на социальное обеспечение, освобождение чаевых от подоходного налога, налоговые льготы по автокредитам. С другой стороны, эти инициативы лишат бюджет сотен миллиардов долларов доходов, что увеличит и без того непомерно большой дефицит, превышающий 6% ВВП. Администрация Трампа заявляет, что влияние сокращения налогов на дефицит бюджета будет смягчено другими инициативами, которые она реализует. Так, законопроект предполагает компенсировать сокращение налоговых доходов за счет снижения расходов на программы медицинского страхования (Medicaid) и продовольственной помощи малоимущим в результате пересмотра условий этих программ.

Таким образом, один из аргументов критики законопроекта состоит в том, что он ухудшает положение наименее защищенных граждан, снижая налоговую нагрузку на наиболее обеспеченных, хотя, в действительности, он содержит и определенные меры поддержки для среднего класса, семей с детьми, пожилых граждан. Также предусмотрен масштабный пересмотр принятых при Дж. Байдене налоговых стимулов для возобновляемой энергетики, например, более раннее завершение действия налоговых льгот для компаний сферы ветровой и солнечной энергетики, сокращение программ зарубежной помощи. Одобренная Палатой представителей версия законопроекта предусматривает также перераспределение расходов бюджета, с увеличением военных расходов на $150 млрд и увеличивает потолок госдолга на $4 трлн. Одобренная в Сенате версия несколько отличается от законопроекта, одобренного Палатой представителей. В частности, она предполагает увеличение потолка госдолга на $5 трлн. После одобрения в Сенате законопроект должен вернуться для согласования в нижнюю Палату Конгресса.

По оценке Бюджетного управления Конгресса (CBO), предлагаемая президентом США налоговая реформа дополнительно увеличит государственный долг США, который сейчас превышает $36 трлн, примерно на $2,4 – $3,3 трлн в течение следующего десятилетия. Прежняя оценка увеличения госдолга была выше: $3,8 трлн за 10 лет. Независимый Объединенный налоговый комитет Конгресса прогнозирует, что налоговые положения законопроекта Сената приведут к сокращению государственных доходов на $4,5 трлн в течение следующего десятилетия.

По мнению международного исследовательского аналитического центра Tax Foundation, если законопроект будет принят, он может увеличить долгосрочный потенциал американской экономики на 0,8 п.п. Доходы федерального бюджета сократятся на $4,0 трлн в период с 2025 по 2034 гг. На динамической основе, включая прогнозируемый рост долгосрочного ВВП на 0,8 п.п., ожидаемое сокращение доходов снижается примерно до $3,1 трлн за 10-летний прогнозный период. В целом, учитывая все положения, включая чистое сокращение расходов примерно на $1,5 трлн (оценка Бюджетного управления Конгресса), Tax Foundation полагает, что законопроект, одобренный Палатой представителей, увеличит дефицит бюджета примерно на $2,6 трлн за 10 лет.

По оценке аналитического центра Tax Policy Centre, экономический рост от One Big Beautiful Bill Act (OBBBA), принятого Палатой представителей, компенсирует менее 10% от его чистой стоимости (для бюджета) в размере $2,4 трлн. Реализация законопроекта увеличит федеральный долг на $3,0 трлн (7% ВВП) к 2034 году. По прогнозу организации, законопроект может увеличить ВВП за период 2026-34 гг. в среднем на 0,4 п.п. Однако в последующие годы эти преимущества сойдут на нет, поскольку растущий дефицит федерального бюджета сократит бизнес-инвестиции, что снизит долгосрочный потенциал экономики.

Госдолг и бюджетный дефицит США, % ВВП

На наш взгляд, здесь важно, что принятие законопроекта не решает проблему возвращения бюджетных дефицитов к более устойчивой траектории, а усиливает ее. Недавно последнее из международных рейтинговых агентств, Moody’s, снизило кредитный рейтинг США с высшей ступени ААА. Moody’s сообщает, что рассматриваемые фискальные предложения вряд ли приведут к устойчивому многолетнему сокращению дефицита и, напротив, ожидает расширения бюджетного дефицита и госдолга в ближайшие 10 лет. Опасения инвесторов за устойчивость долгосрочных показателей госдолга США в сочетании с дестимулирующим экономическое сотрудничество повышением тарифов может привести к сокращению притока иностранного капитала и к повышению требуемой доходности гособлигаций США, которая влияет на стоимость всех долларовых заимствований.

Между тем, если принятие Big Beautiful Bill затянется (Белый дом добивается его принятия до 4 июля), то проблема очередного повышения потолка госдолга США в ближайшие месяцы вновь может выйти на первые строки новостных лент. Так, министр финансов США С. Бессент недавно пояснил в комитете Палаты представителей, что уже «в середине или конце лета» у Минфина могут закончиться свободные средства для исполнения обязательств, что грозит техническим дефолтом без повышения или временной отмены потолка госдолга, при котором Минфин сможет привлекать новые заимствования. Недавно Бюджетное управление конгресса оценило, что «дата X» возможна в период с середины августа по конец сентября. Сомнений в том, что проблема «дефолта США» вновь будет решена, пусть даже в последний момент, практически нет. Однако в этот период волатильность финансовых рынков может возрасти.

ФРС

На заседании 17-18 июня ФРС вновь ожидаемо для рынка сохранила процентную ставку в диапазоне 4,25-4,5% (в этом диапазоне ставка остается с конца прошлого года). Решение было единогласным. Также принято решение о продолжении QT (в частности, в ее рамках портфель казначейских облигаций на балансе ФРС должен сокращаться на $5 млрд в месяц). Новый макропрогноз ФРС выглядит стагфляционным — рост экономики в 2025-26 гг. ожидается ниже исторического тренда, при этом прогнозы инфляции и безработицы пересмотрены в сторону повышения.

Так, прогноз роста ВВП США на 2025 год пересмотрен в сторону снижения до 1,4% (март —1,7%), на 2026 год — до 1,6% (март — 1,8%). Прогноз на 2027 год сохранен на уровне 1,8%, что соответствует долгосрочному прогнозу. Прогноз таргетируемой ФРС инфляции (ценовой индекс потребительских расходов, PCE) на 2025 год (здесь и далее для прогноза инфляции — IV квартал года) повышен до 3% (в марте — 2,7%), на 2026 год — до 2,4% (март — 2,2%), на 2027 год — до 2,1% (март — 2%).

Прогноз базовой инфляции (Core PCE) на 2025 год повышен до 3,1% (март — 2,8%), на 2026 год до 2,4% (март — 2,2%), на 2027 год — до 2,1% (март — 2%). Таким образом, по новому прогнозу инфляция к концу этого года должна заметно подрасти от текущих значений (Дж. Пауэлл оценил пока еще не опубликованные значения PCE и Core PCE для мая на уровне 2,3% и 2,6%, соответственно) и приблизиться к цели 2% лишь в 2027 году. Одновременно прогноз безработицы на текущий год повышен до 4,5% (март — 4,4%), на 2026 год — до 4,5% (март — 4,3%), на 2027 год — до 4,4% (март — 4,3%). Долгосрочный прогноз безработицы составляет 4,2%, и этот уровень соответствует текущим значениям (отчет BLS за май).

В релизе утверждается, что хотя резкие колебания чистого экспорта оказали влияние на последние данные, они по-прежнему свидетельствуют о том, что «экономическая активность продолжает повышаться уверенными темпами». «Безработица остается низкой, а условия на рынке труда — хорошими. Инфляция остается несколько повышенной». Сделан вывод о том, что неопределенность в отношении экономических прогнозов уменьшилась, но остается повышенной.

По мнению Дж. Пауэлла, «было 3 месяца благоприятных показателей инфляции (март-май)», однако «требуется некоторое время, чтобы тарифы прошли по экономическим цепочкам (производитель, экспортеры, импортеры, ритейлеры) до конечного потребителя. Хорошим примером этого могут служить товары, которые сегодня продаются в розничных магазинах, но которые могли быть импортированы несколько месяцев назад до введения тарифов. Поэтому мы начинаем видеть некоторые эффекты, и мы ожидаем увидеть их больше в ближайшие месяцы». Также он считает, что влияние тарифов будет зависеть, помимо прочего, от их конечного уровня. Ожидания этого уровня и, следовательно, связанных с ним экономических эффектов достигли пика в апреле и с тех пор снизились. Тем не менее, повышение тарифов в этом году, вероятно, подтолкнет вверх цены и окажет давление на экономическую активность. Влияние на инфляцию может быть кратковременным, отражаясь в единовременном изменении уровня цен. Однако возможно, что инфляционные эффекты могут быть более устойчивыми. Удастся ли этого избежать — будет зависеть от размера тарифных эффектов, от того, сколько времени потребуется, чтобы они полностью отразились на ценах, и, в конечном счете, от сохранения долгосрочных инфляционных ожиданий на должном уровне.

Дж. Пауэлл считает, что в настоящее время ФРС находится в хорошей позиции, чтобы подождать с тем, чтобы узнать больше о вероятном курсе экономики, прежде чем рассматривать какие-либо корректировки ДКП. Сейчас она является умеренно-ограничительной и находится в «хорошем положении, чтобы своевременно реагировать на возможное развитие событий в экономике». Позже, выступая в Конгрессе, он уточнил: «мы должны начать видеть (перенос тарифов в цены), в июньских и июльских цифрах...Если мы этого не увидим, мы вполне открыты для идеи, что перенос будет меньше, чем мы думаем…я думаю, что, если инфляционное давление остается сдержанным, мы придем к тому, что мы снизим ставки раньше, чем позже».