Давай разберёмся, что сейчас происходит с компанией, прошли ли они наконец своё «дно» и чего вообще стоит ждать дальше. Глянем на цифры и попробуем сложить картину

🚀 Финансовые результаты за 1 кв. 2025

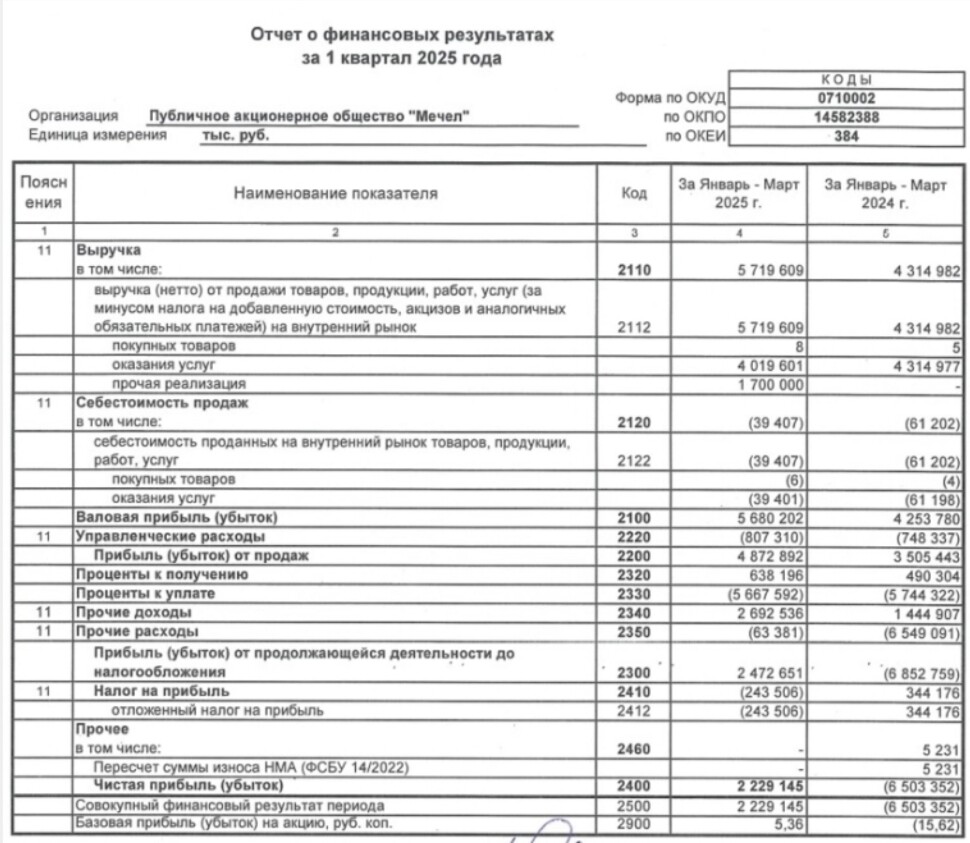

Начнём сразу с ключевых данных из отчёта по РСБУ за 1 квартал 2025 года:

•Выручка: ₽5,72 млрд (+32,5% г/г)

•Чистая прибыль: ₽2,23 млрд (ещё в прошлом году был убыток -₽6,5 млрд за этот же квартал)

•Долг: около ₽260 млрд

На первый взгляд — дела идут явно лучше. Но давай разберёмся, что именно повлияло на такой скачок в показателях.

⚙️ За счёт чего улучшились результаты

🌱 Восстановление операционки

Цены на уголь немного подросли, плюс компания активно продавала:

продажа концентрата коксующегося угля (ККУ) выросла на 14%, а энергетического угля сразу на 41% — сказался сезон и активность на разрезе «Кангаласский».

Хотя сама добыча угля снизилась на 27% кв/кв (из-за оптимизации), зато себестоимость продаж сократили на 35,6%.

Это повысило маржинальность: грубо говоря, зарабатывают больше с каждого рубля продаж.

Итог — на уровне чистой прибыли получился отличный плюс без роста затрат.

💰 Неродные, но очень весомые доходы

Самое интересное в структуре доходов:

«Мечел» получил ₽1,7 млрд дивидендов от связанных компаний, чего в аналогичном квартале 2024 вообще не было.

Около ₽4 млрд пришлись на лицензионные соглашения, которые составили аж 70% всех прочих доходов.

Это значительно раздувает статью «прочие доходы» и даёт дополнительную подушку для прибыли.

Плюс ещё один положительный момент: прочие расходы сократились аж в 103 раза (с -₽6,5 млрд до всего -₽63 млн), так как теперь нет резервов под обесценение ценных бумаг.

📌 Важно: весь этот рост сильно опирается на такие «неродные» доходы, которые могут легко не повториться в будущем. Это может быть разовая история, а не стабильный тренд.

💣 А что с долгом, свободным денежным потоком (FCF )и затратами (CapEx)?

Компания за кварталы 2025 года пока не представляла в отчётах эти данные. Поэтому будем брать цифры из отчёта за 2024 год. И тут уже не очень хорошо

🏦 Долг

Общий долг на конец 2024— около ₽260 млрд, что равно примерно 5 капитализациям компании

При этом около 60–65% долгов портфеля у тройки: Сбербанк, ВТБ,Газпромбанк, остальное — облигации

В прошлом году весь свободный денежный поток (FCF) уходил только на проценты. По сути, Мечел работает на банки. И тут сразу можно отметить ,что пока компания способна платить по процентам, никто её банкротить, скорее всего, не будет

По 1 кв. 2025 данных по долгам пока также не дали. Но известно, что в январе компания договорилась:

•1 .Перенести ₽35 млрд платежей с 2025–2026 на 2027–2030, тем самым снизив ближайшую нагрузку.

•2 Ещё взяли ₽28 млрд кредита на пополнение оборотки, срок — до 2030

👉 Цель реструктуризации — облегчить cash flow в ближайшие пару лет, чтобы нормально поддерживать операционку.

🛠 CapEx и FCF

CapEx остаётся минимальным — инвестиции идут в основном на поддержание текущих активов, никаких масштабных расширений пока нет.

Но по итогам 2024 FCF был практически на нуле, так как почти весь денежный поток шёл на обслуживание долга.

Перенос платежей, конечно, помогает — в ближайшие годы FCF может немного подрасти. Но ограничения по CapEx сохраняются.

🧭 Общий вывод: ситуация лучше, но пока не повод расслабляться

Да, рывок в 1 кв. выглядит внушительно, но по факту:

Он в значительной степени обеспечен разовыми доходами (дивиденды, лицензии), а не ростом базового бизнеса.

Долги по-прежнему огромные, компания сильно зависит от банков и высоких ставок.

На всё это накладывается непростая рыночная конъюнктура, санкции США и потребность переориентировать продукцию на внутренний рынок.

🎯 Если конфликт будет завершён, «Мечел» может неплохо заработать на восстановлении инфраструктуры в пострадавших регионах, например поставляя сталь или уголь для ТЭС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба