Привилегированные акции «Россети Ленэнерго» демонстрируют устойчивость на фоне волатильности российского фондового рынка благодаря относительно высоким дивидендам и низкой чувствительности компании к геополитическим рискам. В ближайшие 12 месяцев мы ожидаем продолжения роста котировок префов «Ленэнерго» на фоне повышенной индексации тарифов, что будет способствовать улучшению финансовых показателей и увеличению дивидендов. Дополнительным фактором поддержки может стать снижение доходностей ОФЗ на фоне смягчения денежно-кредитной политики, что повысит инвестиционную привлекательность бумаг.

По нашим оценкам, целевая цена привилегированных акций «Россети Ленэнерго» на 12 месяцев составляет 286,8 руб., что соответствует потенциалу роста на 30,6% и рейтингу «Покупать».

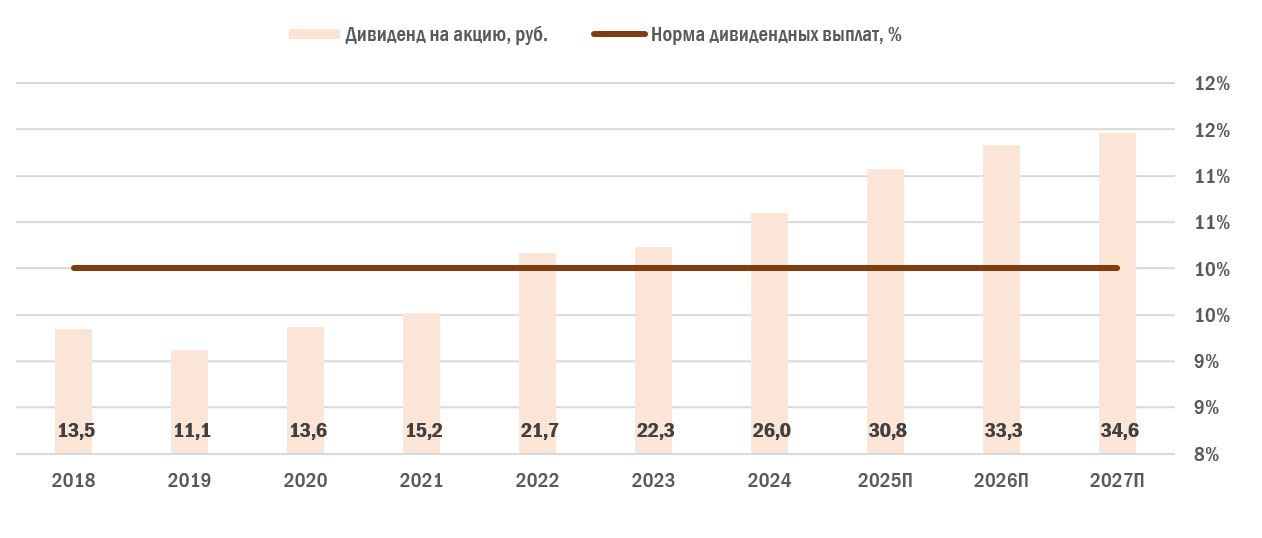

«Россети Ленэнерго»: исторические и прогнозные дивидендные выплаты по привилегированным акциям, руб.

Россети Ленэнерго — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке электроэнергии в Санкт-Петербурге и Ленинградской области.

Отчет РСБУ за 1К25 вышел неплохим: рост выручки на 11,1% г/г, до 36,8 млрд руб., обеспечен повышением тарифов при слабой динамике операционных показателей. Уверенный контроль затрат поддержал рост EBITDA на 17,1% г/г, до 20,6 млрд руб., а чистая прибыль прибавила 11,6% г/г на фоне двукратного увеличения процентных доходов — до 1,7 млрд руб.

Индексация тарифов: по прогнозу Минэкономразвития, в ближайшие годы рост тарифов на электроэнергию будет опережать инфляцию. С 1 июля 2025 г. тарифы сетевых компаний для всех категорий потребителей увеличились на 11,6%. В дальнейшем ожидается индексация на 9,8% в 2026 году, 6,3% в 2027 году и 4,2% в 2028 году.

Крепкий баланс: на конец 1К25 чистая денежная позиция «Россети Ленэнерго» составила ~12,0 млрд руб. В условиях высоких ставок это поддерживает чистую прибыль за счет роста процентных доходов и способствует увеличению базы для дивидендных выплат.

Дивиденды по привилегированным акциям «Россети Ленэнерго» за 2025 год могут составить около 30,8 руб. на акцию. Текущая дивидендная доходность составляет высокие для отрасли 14,0%.

Мы оценили привилегированные акции «Россети Ленэнерго» по модели DDM. Потенциал роста стоимости бумаг — 30,6%.

Рисками для инвестиционной привлекательности «Россети Ленэнерго» выступает высокая ключевая ставка, списание убытков от обесценения активов, а также высокая степень износа оборудования. Несмотря на неденежный характер обесценения, оно сокращает чистую прибыль и ограничивает размер дивидендов для держателей префов.

Описание эмитента

Россети Ленэнерго — распределительная сетевая компания, оказывающая услуги по передаче электроэнергии клиентам на оптовом и розничном рынке в Санкт-Петербурге и Ленинградской области. На конец 2024 года количество трансформаторных подстанций под управлением «Россети Ленэнерго» составляло 29,2 тыс. штук, а протяженность ЛЭП превышала 85,4 тыс. км. Установленная трансформаторная мощность — 36 914 МВА. Большую часть выручки компания получает за услуги по передаче электроэнергии, которые оказывает гарантирующим поставщикам, независимым энергосбытовым компаниям и прямым потребителям. Доход формируется по «котловой» схеме, где платежи аккумулируются и перераспределяются между сетевыми организациями и ПАО «Россети». Прибыль зависит от разницы между поступлениями за услуги передачи и затратами на ее организацию. Дополнительным источником дохода для «Россети Ленэнерго» служат услуги по техприсоединению новых потребителей к энергетическим сетям.

Акционерный капитал «Россети Ленэнерго» состоит из 8,5 млрд обыкновенных акций, а также 93,3 млн привилегированных акций типа А. Крупнейшими акционерами компании являются ПАО «Россети» (67,5%) и Комитет имущественных отношений Санкт-Петербурга (28,8%). В свободном обращении (free float) находится 1,0% обыкновенных акций и 75,6% привилегированных.

Перспективы компании

Индексация тарифов. Согласно прогнозу Минэкономразвития, в ближайшие годы индексация тарифов на электроэнергию будет опережать прогнозный уровень инфляции. Так, с 1 июля 2025 г. тарифы сетевых компаний для всех категорий потребителей выросли на 11,6%. Ожидается, что индексация составит 9,8% в 2026 году, 6,3% в 2027 году и 4,2% в 2028 году. Рост тарифов выше инфляции поддержит выручку компании и создаст предпосылки для увеличения прибыли при эффективном контроле за операционными расходами.

Крепкий баланс. На конец первого квартала 2025 года чистая денежная позиция «Россети Ленэнерго» составляла около 12,0 млрд руб. В условиях сохраняющихся высоких процентных ставок этот фактор является преимуществом для компании, поскольку повышенные процентные доходы позволяют увеличивать чистую прибыль, размер которой напрямую влияет на объем дивидендных выплат. Несмотря на переход Банка России к снижению ключевой ставки, с высокой вероятностью траектория смягчения денежно-кредитной политики будет плавной. Это создаст условия для дальнейшего получения компанией «Россети Ленэнерго» значительных процентных доходов.

Монопольное положение на рынке Санкт-Петербурга и Ленинградской области. В 2024 году «Россети Ленэнерго» получили статус системообразующей территориальной сетевой организации (СТСО). Это позволит компании продолжить многолетний процесс консолидации электросетей Ленинградской области. В результате «Ленэнерго» может стать ключевым бенефициаром реализации инфраструктурных и промышленных проектов в регионе, наращивая выручку как за счет роста энергопотребления, так и благодаря оказанию услуг по технологическому присоединению.

Риски компании

Убытки от обесценения. В конце года «Россети Ленэнерго» традиционно проводят переоценку основных средств, что нередко приводит к признанию убытков от обесценения в четвертом квартале. На их величину, помимо внутриотраслевых факторов, влияющих на прогнозные денежные потоки, оказывает влияние и ставка дисконтирования, зависящая от уровня ключевой ставки. Хотя убытки от обесценения носят неденежный характер и не отражаются на свободном денежном потоке, для владельцев привилегированных акций это негативный фактор: рост убытков сокращает чистую прибыль и, соответственно, размер дивидендов.

Высокая степень износа электросетевого оборудования. Консолидация активов небольших сетевых компаний может усилить проблему износа оборудования. Для повышения надежности инфраструктуры «Россети Ленэнерго» уже увеличивают капитальные затраты, и эта тенденция, вероятно, сохранится в ближайшие годы. В таких условиях возрастает давление на свободный денежный поток компании из‑за роста CapEx и долговой нагрузки.

Жесткая ДКП. Префы «Ленэнерго» остаются классическим дивидендным инструментом, привлекательность которого напрямую зависит от уровня ключевой ставки. На данный момент доходность ОФЗ заметно превышает прогнозную дивидендную доходность привилегированных акций компании, что снижает интерес к ним со стороны консервативных инвесторов.

Дивиденды

С точки зрения дивидендов наибольший интерес для инвесторов представляют привилегированные акции «Россети Ленэнерго». Компания выплачивает дивиденды по префам в размере 10% от чистой прибыли по РСБУ. По нашим оценкам, дивиденды за 2025 год могут достигнуть 30,8 руб. на акцию, что предполагает дивидендную доходность на уровне 14,0%.

Финансовые показатели

Отчет по РСБУ за первый квартал 2025 года вышел неплохим. Выручка «Россети Ленэнерго» увеличилась на 11,1% г/г, до 36 772 млн руб., что по большей части объясняется ростом тарифов при преимущественно слабой динамике операционных показателей. Так, полезный отпуск электроэнергии вырос лишь на 1,1% г/г, а присоединенная мощность осталась на уровне аналогичного периода прошлого года. При этом компания продемонстрировала достаточно уверенное управление операционными издержками, что отразилось в росте EBITDA на 17,1% г/г, до 20 600 млн руб. Чистая прибыль «Ленэнерго» выросла на 11,6% г/г: поддержку показателю оказало увеличение процентных доходов в 2 раза — до 1 715 млн руб. Финансовое положение «Ленэнерго» остается весьма устойчивым, о чем сигнализирует отрицательное значение чистого долга.

«Россети Ленэнерго»: ключевые данные отчетности по РСБУ, млн руб.

Оценка

Для определения целевой стоимости привилегированных акций «Россети Ленэнерго» мы применили модель дисконтирования дивидендов (DDM) в связи со сравнительно стабильной историей выплат акционерам.

Для расчета целевой цены по модели DDM мы заложили норму выплат на уровне 10% от чистой прибыли по РСБУ в течение всего прогнозного горизонта. Прогноз финансовых показателей основан на анализе исторической динамики результатов компании, а также текущих отраслевых и макроэкономических трендов. Согласно нашим расчетам, целевая цена префов «Россети Ленэнерго» составляет 286,8 руб. за акцию, что подразумевает потенциал роста на 30,6% к текущим уровням. В связи с этим мы присваиваем бумагам рейтинг «Покупать».

«Россети Ленэнерго»: оценка по модели дисконтирования дивидендов

Данные по фондовому рынку

Динамика привилегированных акций «Россети Ленэнерго» подтверждает их статус защитного инструмента в портфеле. За последние 12 месяцев бумаги прибавили 9%, в то время как индекс МосБиржи снизился на 5%, а отраслевой индекс электроэнергетики потерял 11%. При этом на протяжении большей части года доходность префов уверенно опережала как широкий рынок, так и электроэнергетический сектор, за исключением февраля — марта 2025 года, когда акции остались в стороне от краткосрочного ралли, вызванного ожиданиями инвесторов относительно урегулирования украинского кризиса. Мы объясняем устойчивость котировок их относительно высокой дивидендной доходностью, которая поддерживала интерес инвесторов на фоне общей рыночной волатильности.

«Россети Ленэнерго»: ребазированная динамика стоимости привилегированных акций

Технический анализ

На дневном графике после отработки дивидендного гэпа котировки привилегированных акций «Ленэнерго» отскочили от нижней границы бокового коридора в районе 206 руб. Ближайшей целью роста выступает 50-дневная скользящая средняя, проходящая на уровне 222 руб. Пробой этого уровня откроет путь к восстановлению в направлении верхней границы диапазона на отметке 231 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба