Банк России на июльском заседании снизил ставку, но сигнал оставил нейтральным. Участники рынка хотя и ожидали такого решения, однако по факту решили зафиксировать прибыль. Впрочем, продажи довольно быстро иссякли, и индекс МосБиржи вернулся в привычный «боковик». Чем вызвана такая реакция рынка и чего ждать от ЦБ осенью? Finam.ru изучил мнения профессиональных участников рынка.

ЦБ сделал шаг

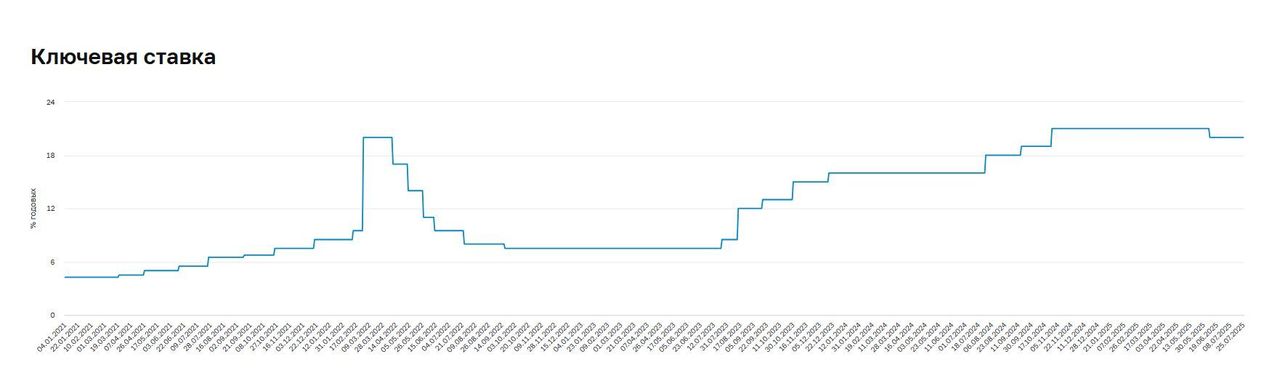

Банк России сегодня ожидаемо снизил ключевую ставку сразу на 200 б.п. - до 18%. Это уже второе снижение с начала года. Свое решение регулятор объяснил более быстрым, чем ранее прогнозировалось, устойчивым снижением текущего инфляционного давления и замедлением роста внутреннего спроса. «Экономика продолжает возвращаться к траектории сбалансированного роста», - подчеркнул ЦБ в пресс-релизе. При этом регулятор снова не дал направленного сигнала по дальнейшей динамике ставки, ограничившись заявлением о том, что «будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году». Как пояснила на пресс-конференции глава ЦБ Эльвира Набиуллина, совет директоров предметно рассматривал варианты снижения на 100 и 200 б.п.

По мнению Ольги Беленькой, руководителя отдела макроэкономического анализа ФГ «Финам», нежелание ЦБ снижать ставку более существенно (например, на 300 б.п.) и/или переходить к мягкому сигналу может объясняться необходимостью переоценки новых факторов, влияющих на инфляцию, осенью этого года. «Это бюджетная неопределенность (в сентябре станут известны бюджетные проектировки на три года и уточнение параметров на этот год), возможность новых санкций (50 дней Трампа истекают в начале сентября), возможные опасения, что смягчение денежно-кредитных условий (ставки долгового рынка, ставки по депозитам) может происходить слишком быстро», - комментирует аналитик.

Главный аналитик «Совкомбанка» Михаил Васильев оценил сигнал ЦБ как умеренно мягкий, обратив внимание на то, что ЦБ понизил прогнозы по инфляции на конец года и диапазон средней ставки.

В обновленном прогнозе Банк России предполагает, что годовая инфляция снизится до 6-7% в 2025 году, вернется к целевым 4% в 2026 году и будет находиться на этом уровне в дальнейшем. Ключевая ставка в среднем за год составит 18,8-19,6% годовых.

Аналитики УК «Первая» оценили прогноз ЦБ по инфляции как амбициозный. А Ольга Беленькая обратила внимание, что в отличие от предыдущих прогнозов, новый прогноз не предполагает возможности повышения ключевой ставки.

«Регулятор явно не хочет усиливать проинфляционные и продевальвационные ожидания и пока не оставляет пространства для движения ставки вниз», - комментирует Александр Бахтин, инвестиционный стратег «Гарда Капитал».

Следующее заседание ЦБ запланировано на 12 сентября.

Реакция рынка

После объявления решения Банка России некоторые участники торгов начали фиксировать прибыль. Индекс МосБиржи в моменте опустился ниже 2800 пунктов, однако вскоре продажи замедлились и рублевый индикатор вновь вернулся выше уровня поддержки. Индекс Мосбиржи государственных облигаций RGBI остается вблизи уровня открытия - 118,34 пункта.

Краткосрочно решение ЦБ поддержит рынок облигаций, поскольку инвесторы будут стремиться фиксировать текущие высокие ставки на длительный срок. В среднесрочной перспективе цикл снижения ставки благоприятен для акций, поскольку ставки по депозитам и доходности облигаций будут снижаться, делая более привлекательными рисковые активы.

«Инвесторы начинают понимать, что фиксировать ставки в облигациях и вкладах уже не так выгодно, поэтому мы ожидаем переток капитала в акции», - резюмируют аналитики InvestFuture.

Среднесрочно, до конца года, волатильность на рынке акций сохранится, а слабые результаты компаний будут ограничивать рост рынка, несмотря на снижение ставки, предупреждает Антон Весенний, автор Telegram-канала «Ленивый инвестор».

Рубль остался инертен к решению ЦБ. С одной стороны, высокая ключевая ставка поддерживает рубль, а с другой - охлаждает потребительский и инвестиционный спрос и спрос на импорт (т.е. спрос на валюту). Также в пользу рубля играют продажи юаней из резервов, а в числе негативных факторов - сезонный рост спроса на валюту, рост импорта, ожидания снижения ставки и санкционные риски. «В базовом сценарии (без значимых геополитических изменений) мы ожидаем, что рубль в ближайшие месяцы будет торговаться в диапазоне 10,7-11,8 за юань, 77-85 за доллар, 91-100 за евро», - комментирует Васильев.

По мнению Дмитрия Полевого, директора по инвестициям АО «Астра Управление Активами», чувствовать смягчение монетарной политики российская валюта может начать при ставке ЦБ не выше 14-15%.

Прогноз на осень

Глава Банка России Эльвира Набиуллина на сегодняшней пресс-конференции сообщила, что на оставшихся плановых заседаниях (12 сентября, 24 октября и 19 декабря) возможны снижения ставки и по 100 б.п., и по 200 б.п., однако не исключены и паузы.

Александр Бахтин ожидает, что осенью движение ставки вниз продолжится, но будет не таким резким, как в июле. «В условиях крупного дефицита бюджета и рисков того, что расходы будут расти, осенью мы можем не увидеть столь же быстрого падения инфляции, и у ЦБ попросту не будет причин для столь решительных действий», - комментирует стратег.

Для инвесторов и вкладчиков все это означает, что сейчас - лучшее время для фиксации пока еще высоких ставок в облигациях, на депозитах и в денежных фондах, а также момент для вложений в валютные инструменты, пока они еще дешевы, считает Бахтин. «Снижение ставки будет давить на рубль, а значит, курсы иностранных валют могут развернуться в любой момент».

По мнению Михаила Васильева, Банк России будет снижать ключевую ставку на каждом из оставшихся в этом году заседаний шагами по 100-200 б.п. до 14% к концу года.

«Мы полагаем, что Банк России на следующем заседании 12 сентября снизит ключевую ставку еще на 100-200 б.п., до 16-17%. Геополитический фактор и состояние мировой экономики в условиях торговых войн являются основными факторами неопределенности для прогноза», - комментирует аналитик «Совкомбанка», добавляя, что продолжение цикла снижения ключевой ставки поддержит рынок облигаций и акций.

Наталия Пырьева, ведущий аналитик «Цифра брокер», считает, что Банк России продолжит сохранять осторожность в снижении ключевой ставки, сохраняя сигнал умеренно-жестким. «Первая за длительное время дефляция не является однозначным признаком охлаждения инфляции, поскольку в текущих данных присутствует и сезонный фактор в виде снижения цен на плодоовощную продукцию, а также пока еще не проявлен вторичный эффект повышения тарифов ЖКХ и его влияние на инфляционные ожидания, который будет понятен в августе-сентябре. Вместе с тем, сохраняется высокий проинфляционный риск, связанный с бюджетом. Опять же, к осени станет понятнее, каким складывается бюджет в 2025 году и как Минфин будет считать новый план», - комментирует аналитик.

«Решение по ключевой ставке в сентябре во многом будет зависеть от выходящих данных, а также от внешних условий. В базовом сценарии ожидаем снижение ключевой ставки на 1 п.п., но возможен и более широкий шаг в том случае, если рубль не ослабнет, текущая инфляция будет ниже 4% SAAR или рост экономики продолжит замедляться», - комментирует Наталья Ващелюк, старший аналитик УК «Первая».

Наталья Мильчакова, ведущий аналитик Freedom Finance Global, ожидает, что ЦБ снизит ставку как минимум еще один раз до конца года. «Если принять во внимание цифры из прогноза, то регулятор исключает резкое понижение ключевой ставки на заседаниях, оставшихся до конца года, скорее всего, она будет снижаться небольшими шагами. Однако мы не исключаем, что при дальнейшем снижении инфляции ставку будут понижать быстрее», - комментирует Мильчакова.

«В сентябре Банк России вновь снизит ставку - возможно, еще на 200 базисных пунктов», - считает Евгений Попов, аналитик InvestFuture. Он добавил, что в следующем году ставка опустится ниже 12%.

Аналитики «Промсвязьбанка» ждут ставку на конец 2025 года на уровне 16%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба