ПАО «АПРИ», ключевой региональный девелопер, добилось значительного роста показателей за прошедший год. В 2024 году объем введенного жилья превысил 214 тыс. кв. м, что почти вдвое больше показателей 2023 года. Средняя цена за квадратный метр в 1К 2025 увеличилась на 25,57% и достигла 146,88 тыс. руб. Компания реализует комплексное освоение территорий, сочетая строительство жилья с созданием социальной и рекреационной инфраструктуры, что позволяет формировать современную и комфортную городскую среду. Однако сдерживающая кредитно-денежная политика все еще оказывает давление на рынок недвижимости.

Мы присваиваем рейтинг «Покупать» акциям АПРИ с целевой ценой 16,05 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 19%.

ПАО «АПРИ» — ключевой региональный девелопер России, признанный лидер строительной отрасли в Челябинской области. Основанная в 2014 году, группа «АПРИ» нацелена на комплексное освоение территорий: одновременно реализует жилые объекты, социальную инфраструктуру и рекреационные зоны, обеспечивая формат комфортной городской среды. В числе реализованных объектов — лицей, детские сады, поликлиники, фитнес-центр и другие элементы инфраструктуры, что делает проекты компании новаторскими с точки зрения подхода к городской среде.

Ключевой драйвер роста — фокус на премиальном сегменте с полноценной инфраструктурой. Компания фокусируется на премиальном сегменте и уникальных жилых проектах с развитой инфраструктурой, что выделяет ее среди конкурентов. Такой комплексный подход повышает привлекательность для состоятельных клиентов, способствует высокому уровню маржинальности и укрепляет бренд.

Компания также активно расширяет географию и масштабы деятельности, увеличивая объемы продаж и ввода жилья. В 2024 году продажи выросли на 14,38%, до 18 млрд руб. Средняя цена за квадратный метр в 1К 2025 увеличилась на 25,57% и достигла 146,88 тыс. руб. Снижается доля ипотечных сделок, растет число покупок за наличные.

Финансовые результаты. Чистая прибыль АПРИ по МСФО в 1К 2025 выросла на 14% по сравнению с прошлым годом и составила 816 млн руб., несмотря на снижение выручки на 17%, до 4,9 млрд руб. Основной рост прибыли связан с разовой сделкой по продаже 30%-й доли в дочерней компании, а также с сокращением себестоимости и финансовых расходов. Несмотря на общее снижение рынка жилой недвижимости, АПРИ отмечает положительную динамику по своим ключевым проектам. По данным компании, в 1К 2025 продажи в проекте «ТвояПривилегия» в Челябинске выросли на 35,1% по сравнению с прошлым годом, в Екатеринбурге — на 69,16%, а в проекте «Парковый Премиум» — на 14,89%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA 2025. Наша оценка предполагает целевую цену 16,05 и апсайд 19%.

Ключевыми рисками для компании мы видим рост себестоимости строительства, сокращение государственных льготных программ и риски задержки реализации крупных проектов.

Описание эмитента

ПАО «АПРИ» — ключевой региональный девелопер России, признанный лидер строительной отрасли в Челябинской области. Основанная в 2014 году, группа «АПРИ» нацелена на комплексное освоение территорий: одновременно реализует жилые объекты, социальную инфраструктуру и рекреационные зоны, обеспечивая формат комфортной городской среды. В числе реализованных объектов — лицей, детские сады, поликлиники, фитнес-центр и другие элементы инфраструктуры, что делает проекты компании новаторскими с точки зрения подхода к городской среде.

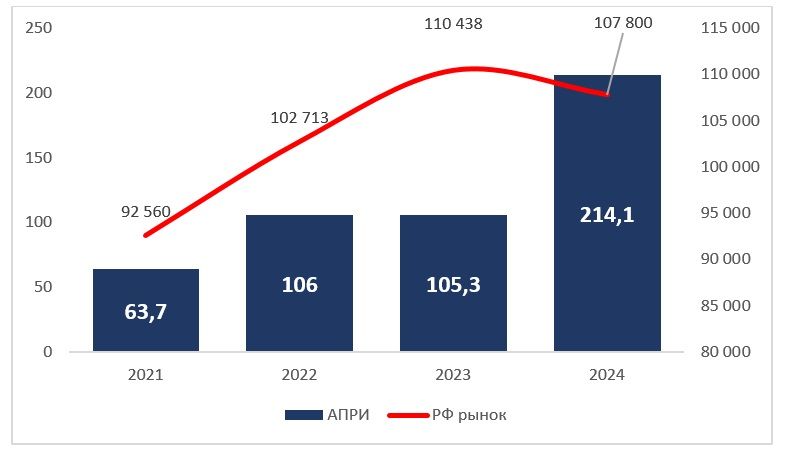

В 2024 году ПАО «АПРИ» вошло в топ-25 крупнейших застройщиков России по объему введенного жилья — 202 243 м². В Челябинской области АПРИ — безусловный лидер, с долей рынка 29,78%. Всего в портфеле компании 14 проектов, 2 из которых завершены до начала 2024 года, 12 находятся в текущей стадии реализации. С 2014 года в эксплуатацию введено 888 093 м2 жилых и коммерческих помещений.

Достижения и надежность компании подтверждены кредитными рейтингами ВВВ-.ru (НКР, прогноз «стабильный») и ВВВ-|ru| (НРА, прогноз «стабильный») в 2024 году.

IPO

В июле 2024 года ПАО «АПРИ» стало первым региональным девелопером России, проведшим IPO на Московской бирже. Размещение прошло по верхней границе ценового диапазона — 9,7 руб. за акцию, что обеспечило оценку компании на уровне 10,8 млрд руб. В рамках допэмиссии реализовано около 90,7 млн акций (79% от планируемого объема), а для бумаг в свободном обращении — примерно 10%. Компания привлекла около 880 млн руб., которые планируется направить на финансирование действующих проектов и расширение девелоперского портфеля.

Сильные стороны компании

Фокус на премиальном сегменте и уникальных проектах. АПРИ делает ставку на развитие современных жилых пространств с полноценной инфраструктурой, что выделяет компанию на рынке премиальной недвижимости. Реализуя такие проекты, как жилой комплекс «Грани» и загородный район «ТвояПривилегия», АПРИ создает не только качественное жилье, но и среду для жизни: с благоустроенными территориями, детскими площадками, объектами для спорта и досуга, коммерческими и социальными инфраструктурными объектами. Такой комплексный подход привлекает обеспеченных клиентов и способствует росту маржинальности и укреплению бренда.

Диверсификация и масштабирование проектов. АПРИ активно расширяет географию деятельности, реализуя проекты в Челябинске, Екатеринбурге, Петергофе, Железноводске и на Дальнем Востоке. В 2024 году компания увеличила продажи на 14,38% по сравнению с 2023 годом, достигнув 18 млрд руб. Объем введенного жилья превысил 214 тыс. кв. м, что почти вдвое больше показателей 2023 года. В 2024 году средняя цена за квадратный метр во всех проектах компании достигла 125,6 тыс. руб., что на 27,3% превышает уровень предыдущего года. Также отмечается рост числа сделок за наличный расчет, а доля сделок с использованием ипотеки при покупке квартир снизилась до 60%.

Темпы ввода жилой недвижимости, тыс. м2

Смягчение ДКП. По прогнозу ФГ «Финам», к концу года Банк России может снизить ключевую ставку до 16% годовых. Смягчение ДКП становится важным фактором роста для девелоперов, так как снижение ключевой ставки повышает доступность ипотечных кредитов и стимулирует спрос на новое жилье. Это ускоряет продажи, способствует успешной реализации текущих проектов и облегчает привлечение финансирования для масштабных девелоперских инициатив, поддерживая дальнейшее развитие компании.

Дивиденды. Закрепленная дивидендная политика — направление от 25% до 50% чистой прибыли по МСФО на выплаты акционерам — усиливает инвестиционную привлекательность эмитента на долгосрочном горизонте. Однако по итогам 2024 года совет директоров принял решение не выплачивать дивиденды, направив часть прибыли в резервный фонд. Остальную часть дохода оставили в распоряжении общества.

Основные риски

Высокая ключевая ставка. Несмотря на снижение ключевой ставки на июльском заседании ЦБ, показатель все еще высокий, а влияние смягчения политики на восстановление покупательского спроса будет отсроченным. В условиях сохраняющейся высокой стоимости ипотечного кредитования спрос на рынке недвижимости продолжает испытывать давление, что ограничивает потенциал продаж и замедляет восстановление рынка.

Рост себестоимости строительства. Рост себестоимости строительства в последние два года стал одним из самых острых вызовов для девелоперов по всей России. По данным портала ЕРЗ.РФ, расходы на возведение новых проектов увеличиваются существенно быстрее, чем цены на готовое жилье: в среднем темпы роста себестоимости опережают рост цен минимум вдвое. Так, с 2023 года по февраль 2025 года удорожание строительно-монтажных работ в новых проектах уже превысило 20%, а общий рост по всем статьям затрат (материалы, земля, кредиты, зарплаты и инфраструктура) по отдельным регионам достигает 50–80%. Это приводит к заметному сокращению маржинальности и требует от застройщиков дополнительных усилий по оптимизации стоимости, работе с подрядчиками и удержанию ценовой привлекательности объектов для покупателей.

Сокращение государственных льготных программ. На рынке недвижимости наблюдается постепенное сокращение государственных программ льготной ипотеки. Это приводит к снижению доступности кредитов для покупателей и уменьшению числа сделок с использованием субсидированных ставок, что негативно сказывается на спросе на новостройки.

Риски задержки реализации проектов. С учетом масштабов и комплексности инфраструктурных проектов в портфеле АПРИ сохраняется вероятность сбоев на отдельных этапах строительства и сдачи объектов. Задержки могут быть вызваны как внешними факторами (проблемы с подрядчиками, дефицит материалов), так и внутренними управленческими или финансовыми трудностями, что влияет на сроки ввода жилья и поступления денежных потоков.

Финансовые показатели

В 2024 году финансовые результаты ПАО «АПРИ» продемонстрировали значительный рост: выручка выросла более чем в 3,5 раза, достигнув около 23 млрд руб., а EBITDA увеличилась вдвое, до 5,7 млрд руб. Увеличение выручки было обеспечено ростом темпов ввода объектов, ростом средней цены за квадратный метр, а также географической экспансией и диверсификацией портфеля, включая крупные проекты. Несмотря на увеличение выручки, маржа по EBITDA и чистой прибыли снизилась вследствие роста расходов на строительство, маркетинг, администрирование, расширение проектной базы и увеличения доли краткосрочного финансирования.

Финансовые показатели ПАО «АПРИ» по МСФО, млн руб.

Чистая прибыль АПРИ по МСФО в 1К 2025 выросла на 14% по сравнению с прошлым годом и составила 816 млн руб., несмотря на снижение выручки на 17%, до 4,9 млрд руб. Основной рост прибыли связан с разовой сделкой по продаже 30%-й доли в дочерней компании, сокращением себестоимости и финансовых расходов. Несмотря на общее снижение рынка жилой недвижимости, АПРИ отмечает положительную динамику по своим ключевым проектам. По данным компании, в 1К 2025 продажи в проекте «ТвояПривилегия» в Челябинске выросли на 35,1% по сравнению с прошлым годом, в Екатеринбурге — на 69,16%, а в проекте «Парковый Премиум» — на 14,89%. Кроме того, средняя цена за квадратный метр за этот период увеличилась на 25,57% и достигла 146,88 тыс. руб.

Собственный капитал группы с начала года вырос на 9,8%, отношение «Чистый долг / LTM EBITDA» составило 3,6 против 3,3 кварталом ранее. Компания сообщает, что в отчетном периоде краткосрочные займы были частично замещены долгосрочными для обеспечения возможности реализации построенного жилья в плановом режиме по оптимальным рыночным ценам. Кроме того, отмечается, что значительная часть долга — проектное финансирование, которое, однако, покрыто средствами на эскроу лишь на 30%.

Оценка

Мы провели оценку справедливой стоимости акций АПРИ сравнительным методом, базируясь на прогнозных финансовых показателях на 2025 год. Наша оценка определялась на основе мультипликаторов P/E и EV/EBITDA 2025E и составила 15,63 руб. на горизонте 12 месяцев. Потенциал роста равен 16%, что соответствует рейтингу «Покупать».

Технический анализ

Акции протестировали линию восходящего тренда от конца апреля в районе 13,43 руб. При отскоке цена может дойти до уровней сопротивления 14,2 руб. и 15,34 руб. Однако в случае пробития указанной линии котировки могут продемонстрировать и снижение до уровня 12,91 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба