Аналитики «Финама» подготовили стратегию по банковскому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции банковского сектора

Акции банковского сектора чувствуют себя довольно уверенно в этом году, демонстрируя позитивную динамику и опережая «широкие» рынки в ведущих странах и регионах мира. Бумаги смогли с избытком компенсировать сильную просадку в конце марта и начале апреля, вызванную объявленными президентом США Дональдом Трампом жесткими «зеркальными» импортными пошлинами против основных торговых партнеров.

Американские банки успешно выдержали жесткие стресс-тесты ФРС и продолжают уверенно смотреться в финансовом плане на фоне неплохой ситуации в американской экономике и устойчивости потребительских расходов. Политика администрации Дональда Трампа создает определенные риски для сектора, но влияние тарифов на экономику, судя по всему, будет не таким сильным, как ожидалось. Мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период. Прогнозы предполагают сохранение позитивной динамики выручки и прибыли кредиторов Штатов в текущем году.

После ралли последних месяцев большинство акций американских финансовых компаний из нашего покрытия торгуются недалеко от своих целевых цен. Наш взгляд на сектор в данный момент является нейтральным. Интересными для инвестиций мы считаем лишь акции Visa, оператора крупнейшей международной платежной системы.

Несмотря на непростые внешние условия, российские банки завершили I полугодие с внушительной прибылью в 1,7 трлн руб. Учитывая по-прежнему сложную экономическую ситуацию в РФ, вторая половина 2025 года, вероятно, окажется непростой для отечественных банков. Тем не менее мы рассчитываем, что благодаря значительному накопленному запасу прочности сектор без каких-то особых потрясений пройдет текущий трудный период и сможет продемонстрировать достойный финансовый результат по итогам года. В связи с этим мы рассчитываем на сохранение интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам и собственным историческим значениям.

Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны, который благодаря сильному бренду и эффективной бизнес-модели продолжает показывать положительную динамику выручки и прибыли в этом году, а благодаря прочной капитальной позиции сможет продолжить выплачивать щедрые дивиденды. Кроме того, мы позитивно смотрим на бумаги ВТБ ― банк должен стать главным бенефициаром начавшегося цикла смягчения монетарной политики в стране.

Благодаря масштабным мерам поддержки со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. Между тем мы нейтрально смотрим на акции крупнейших китайских банков после их существенного роста за последние недели, при этом в финансовом секторе КНР мы выделяем акции страховщика Ping An Insurance.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции остаются в числе фаворитов у инвесторов

Акции банковского сектора чувствуют себя довольно уверенно в этом году, демонстрируя позитивную динамику и опережая «широкие» рынки в основных странах и регионах мира. Бумаги смогли с избытком компенсировать сильную просадку в конце марта и в начале апреля, вызванную объявленными президентом США Дональдом Трампом жесткими «зеркальными» импортными пошлинами против основных торговых партнеров, чему способствовали заметная деэскалация торговой напряженности в последующие месяцы и хорошие финансовые показатели банков. В Европе дополнительными драйверами роста банковских акций стали продолжающееся смягчение монетарной политики ЕЦБ и планы ведущих стран по резкому наращиванию оборонных и инфраструктурных расходов, что должно будет поспособствовать существенному увеличению спроса на финансирование, в Китае ― ожидания новых мер поддержки экономики и рынков со стороны властей для достижения цели по темпам роста ВВП. В России акции банков также смотрятся несколько лучше рынка благодаря неплохой устойчивости их финансовых показателей в условиях сложной операционной среды и надеждам на ослабления финансовых санкций против страны в случае успешного урегулирования ситуации на Украине.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США

РФ

Европа

Китай

США: ведущие банки продолжат показывать неплохие финпоказатели

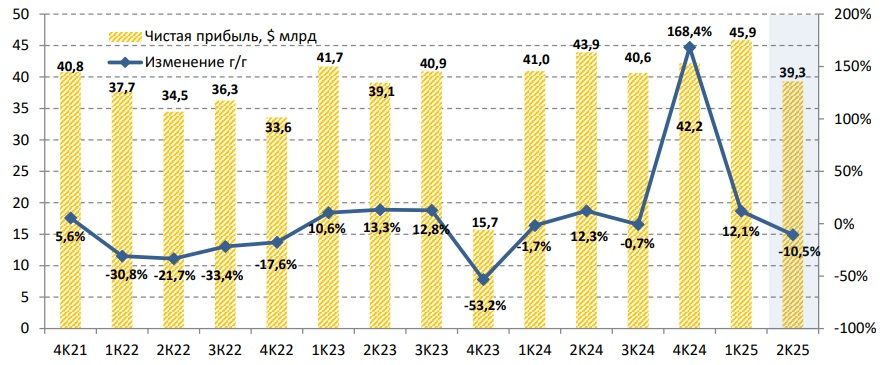

Несмотря на риски, связанные с торговой политикой администрации Дональда Трампа, американские банки продолжают показывать неплохие финансовые показатели, чему способствуют сохраняющаяся устойчивость американской экономики и стабильные потребительские расходы. Суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial), на которых приходится свыше 60% прибыли и активов банковского сектора Штатов, во II квартале 2025 года уменьшилась на 10,5% (г/г) до $39,3 млрд, однако такая динамика была обусловлена заметным снижением прибыли JPMorgan из-за высокой базы того же периода прошлого года, в котором банк получил крупный доход от продажи активов, а также существенным убытком Capital One Financial, связанным с завершением сделки по покупке банка Discover Financial Services в мае этого года. Без учета этих факторов суммарная прибыль указанных кредиторов в отчетном периоде, по нашей оценке, выросла на 15,3% (г/г). Надо также отметить, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало заметную поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков, без учета интеграционных и других разовых факторов, во II квартале выросла на 6,6% (г/г) до $176,2 млрд. Чистый процентный доход повысился на 7,2% до $91,6 млрд благодаря увеличению кредитования и символическому улучшению чистой процентной маржи (на 1 б.п. до 2,58% в среднем по рассматриваемым банкам). Также заметный рост продемонстрировали доходы торговых подразделений кредиторов на фоне существенных колебаний мировых финансовых рынков. Между тем инвестбанковские доходы показали разнонаправленную динамику, поскольку активность в M&A, размещении акций и облигаций довольно медленно восстанавливалась после апрельского шока на рынках, вызванного объявлением жестких импортных пошлин против основных торговых партнеров США.

Совокупные операционные расходы ведущих банков США во II квартале увеличились на 3,3% (г/г) до $106,7 млрд, это немного быстрее инфляции. При этом расходы на кредитный риск повысились на довольно сдержанные 2,6% до $13,9 млрд, поскольку основной объем резервов, связанных с ростом глобальной макроэкономической неопределенности из-за политики администрации Дональда Трампа, по-видимому, банки начислили еще в предыдущем квартале.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) в конце II квартала составило 12,8%, практически не изменившись за год и относительно I квартала, причем у всех крупных банков показатели заметно превышают регуляторные требования.

Об устойчивости финансового положения ведущих представителей банковского сектора Штатов говорят результаты последних стресс-тестов, опубликованные Федрезервом в конце июня. Согласно им, крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений и продолжить кредитование домохозяйств и предприятий. Стрессовый сценарий подразумевал, в частности, скачок безработицы в стране до 10%, падение цен на коммерческую недвижимость на 30%, на жилую — на 33%. В таком случае суммарный убыток 22 ведущих банков страны может составить $550 млрд, а совокупный коэффициент CET1 просядет на 1,8 п.п. до 11,6%, но останется ощутимо выше минимально допустимого уровня.

Сразу после выхода результатов стресс-тестов некоторые крупные банки объявили об увеличении выплат акционерам, анонсировав повышение дивидендов и новые программы выкупа акций. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,9% NTM и заметно превышает показатель для индекса S&P 500 на уровне 1,5%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих американских банков. Жесткая торговая политика администрации президента Дональда Трампа представляет значительные риски для экономики США и мира, однако негативные последствия импортных пошлин, судя по всему, будут не такими сильными, как опасались ранее. Так, ВВП Штатов во II квартале 2025 года, по предварительным официальным данным, вырос на 3% (к/к) в пересчете на годовые темпы после снижения на 0,5% в I квартале. При этом МВФ в своем июльском обзоре «World Economic Outlook» повысил прогноз роста американской экономики в текущем году до 1,9% с предполагавшихся ранее 1,8% и ожидает ускорения темпов подъема до 2% в 2026 году. В связи с этим мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие американские банки смогут уверенно пройти через текущий непростой период и продолжат показывать неплохие финпоказатели.

Рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 9,6% при увеличении выручки на 4,8%.

Отметим также, что американские регуляторы готовятся к самому существенному со времен финансового кризиса 2008 года смягчению требований к капиталу крупнейших банков. В частности, речь идет о снижении дополнительного коэффициента левериджа eSLR, введенного в 2014 году и определяющего требования к объему высококачественного капитала относительно объема активов. Предполагается, что это будет способствовать определенной активизации кредитования, росту выплат акционерам и более эффективному участию банков на рынке «трежериз». В поддержку данного шага уже высказались глава ФРС Джером Пауэлл и несколько других представителей центробанка, а также министр финансов США Скотт Бессент. Однако у этой меры есть противники и в Федрезерве, и в экспертных кругах. Они заявляют, что с учетом глобальных рисков и текущего состояния экономики, сейчас не время снижать капитальные стандарты для банков. Как ожидается, соответствующий нормативный акт, который совместно разрабатывают ФРС, FDIC и Управление контролера денежного обращения США (OCC), будет представлен через несколько недель.

Риски же для сектора связаны с более существенным, чем предполагается, ухудшением экономической и рыночной конъюнктуры, например из-за каких-то новых необдуманных мер администрации Дональда Трампа в экономической, торговой или миграционной политике. Это приведет к снижению активности клиентов, спроса на продукты и услуги банков, а также к росту расходов на кредитный риск, увеличению убытков от переоценки инвестиционных портфелей и негативному влиянию на капитальную позицию.

После ралли последних недель большинство акций американских финкомпаний из нашего покрытия торгуются вблизи своих целевых цен. Интересными в секторе мы считаем акции Visa, оператора крупнейшей международной платежной системы. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Visa в этом году демонстрирует весьма неплохие операционные и финансовые показатели. Так, выручка в III финансовом квартале (с окончанием 30 июня) повысилась на 14,3% (г/г) до $10,17 млрд, а скорректированная прибыль на акцию подскочила на 23,1% до $2,98, причем оба показателя заметно превзошли консенсус-прогноз.

Руководство компании подтвердило прогнозы на весь текущий финансовый год, заявив, что не наблюдает какого-либо ухудшения ситуации с потребительскими расходами в Штатах. Преимуществом Visa является устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет порядка 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам.

Прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Visa. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире. Наш рейтинг по акциям Visa ― «Покупать» с целевой ценой $380, что предполагает потенциал роста 11%.

РФ: финансовое положение банков пока остается прочным

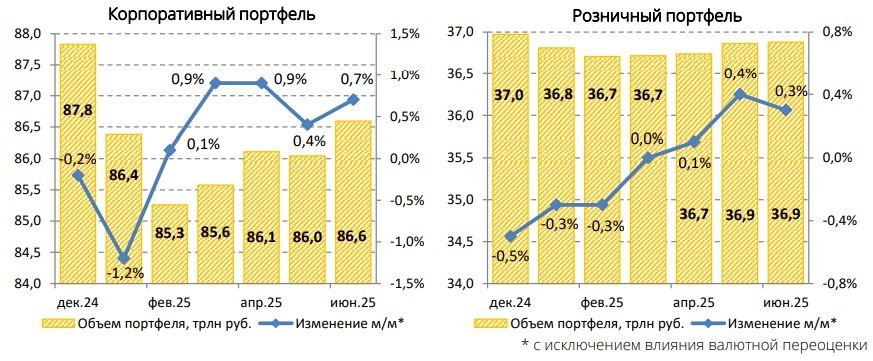

Несмотря на сложную операционную среду, связанную с заметным торможением кредитования из-за высоких процентных ставок и регуляторных мер ЦБ, российские банки завершили I полугодие 2025 года с внушительной прибылью 1,7 трлн руб. ― примерно на уровне первой половины прошлого года. Объем работающих активов сектора заметно вырос за последний год, что позволяет банкам продолжать генерировать неплохие доходы по основным направлениям деятельности. Дополнительными факторами поддержки стали высокие разовые доходы, связанные, в частности, с положительной переоценкой портфелей ценных бумаг, тогда как сдерживающими факторами выступали рост операционных затрат и расходов на кредитный риск. При этом доля прибыльных банков по итогам I полугодия составила 75% от их общего числа.

Активы сектора на конец июня составили 193,3 трлн руб., не изменившись с начала текущего года с исключением влияния валютной переоценки, что было частично обусловлено слабой динамикой кредитования, прежде всего ― розничного. Так, портфель кредитов физлицам российских банков за первые 6 месяцев этого года увеличился лишь на 0,2% до 36,9 трлн руб., хотя в мае-июне наблюдалось некоторое улучшение ситуации. Объем ипотечных кредитов с начала года повысился на 1,4% до 22,1 трлн руб. Причем на льготные программы с господдержкой, прежде всего на «семейную ипотеку», по-прежнему приходятся порядка 85% всех выдач в данном сегменте, тогда как спрос на рыночные ипотечные программы остается слабым из-за запретительно высоких ставок по ним.

Портфель необеспеченных потребительских кредитов за январь-июнь сократился на 2,6% до 13,8 трлн руб. на фоне жесткой денежно-кредитной и макропруденциальной политики, при этом в конце полугодия перестала расти и задолженность по кредитным картам, которые до этого продолжали пользоваться спросом у заемщиков благодаря наличию беспроцентного грейс-периода.

Портфель кредитов юрлицам за январь-июнь увеличился на 1,9%, с исключением влияния валютной переоценки, до 86,6 трлн руб. Компании продолжали брать кредиты на финансирование уже начатых инвестиционных проектов, кроме того, значительная доля выдач пришлась на застройщиков жилья благодаря относительно невысоким ставкам в этом сегменте, обусловленным механизмом проектного финансирования с использованием счетов эскроу. В ЦБ по-прежнему отмечают, что компании во многих отраслях все еще достаточно прибыльны и могут обслуживать свои кредиты даже при текущих высоких процентных ставках, хотя рост долговой нагрузки многих предприятий увеличивает риски.

Динамика кредитования в РФ, трлн руб.

Кредитное качество постепенно ухудшается, но пока остается на приемлемом уровне. В корпоративном портфеле доля проблемных кредитов составляет 4,1% против 3,9% в начале года, тогда как в розничном портфеле за полугодие она повысилась на 0,8 п.п. до 5,7% в связи с выходом на просрочку необеспеченных потребкредитов, выданных по высоким ставкам, в том числе новым заемщикам без кредитной истории. При этом в ЦБ отмечают сохранение достаточного уровня покрытия проблемных кредитов резервами. Тем не менее для предупреждения дальнейшего нарастания кредитных рисков регулятор установил с 1 октября макропруденциальные лимиты по ипотечным кредитам на индивидуальное жилищное строительство (ИЖС) и нецелевым потребкредитам под залог недвижимости. Кроме того, с 1 июля начали действовать макропруденциальные лимиты по автокредитам.

Что касается фондирования, средства юридических лиц в российских банках за январь-июнь сократились на 2,6% до 57,2 трлн руб., причем основной отток произошел в конце марта и был связан с уплатой компаниями налогов в бюджет. Средства населения (без учета счетов эскроу) выросли на 6,4% до 60,3 трлн руб. Большую часть прироста обеспечили срочные депозиты, которые продолжали пользоваться повышенной популярностью на фоне высоких депозитных ставок. При этом значимым фактором оставалась капитализация процентов по вкладам.

Капитальная позиция отечественных банков остается довольно прочной. В июне показатель достаточности совокупного капитала Н1.0 составил 13%, увеличившись с 12,5% в начале этого года, а запас капитала (до нормативов) оценивается в 8 трлн руб.

Ожидания

Учитывая по-прежнему сложную экономическую ситуацию в РФ, вторая половина 2025 года, вероятно, окажется весьма непростой для отечественных банков. Тем не менее мы рассчитываем, что благодаря значительному накопленному запасу прочности сектор без каких-то особых потрясений пройдет текущий трудный период и сможет продемонстрировать достойный финансовый результат по итогам этого года.

По оценке Банка России, ВВП РФ во II квартале увеличился на 1,8% (г/г) после роста на 1,4% (г/г) в I квартале и на 4,3% в 2024 году. Как отмечается, замедление было обусловлено в том числе нарастающими эффектами от жестких денежно‑кредитных условий. В III квартале Банк России ожидает экономического роста в стране на 1,6% (г/г), в IV квартале ― дальнейшего замедления до 0-1% на фоне высокой базы конца прошлого года, когда произошел резкий временный всплеск производства в отдельных отраслях экономики. В конце июля ЦБ подтвердил прогноз роста ВВП страны в 2025 году на уровне 1-2%, при этом глава регулятора Эльвира Набиуллина ранее заявляла, что пока динамика складывается ближе к нижней границе прогнозного диапазона. Дальнейшее ослабление макроэкономической конъюнктуры продолжит оказывать давление на банковский бизнес.

Начавшийся цикл смягчения монетарной политики в РФ будет способствовать определенной активизации кредитования, однако его динамика в ближайшие месяцы скорее всего по-прежнему будет оставаться довольно скромной. Так, прирост корпоративного кредитного портфеля российских банков в этом году может составить 8-10%, розничного ― 1-3% (против 17,9% и 14,2% в 2024 году). Снижение процентных ставок вслед за ключевой ставкой ЦБ также позволит ослабить давление на чистую процентную маржу банков, поскольку стоимость фондирования будет снижаться быстрее стоимости кредитов, а также замедлить тенденцию ухудшения качества активов.

При этом сдерживающими факторами для показателей прибыли продолжат оставаться дальнейшее увеличение расходов на кредитный риск на фоне повышения закредитованности заемщиков и сложных экономических условий, рост операционных расходов, повышение ставки корпоративного налога на прибыль. Тем не менее мы по-прежнему ожидаем, что по итогам 2025 года отечественные банки смогут заработать 3,1-3,3 трлн руб. чистой прибыли. Показатель будет ощутимо ниже рекордных 3,8 трлн руб., полученных в 2024 году, но останется на весьма высоком для последних лет уровне. В связи с этим мы ожидаем сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям.

Потенциальное ослабление санкций против российского финансового сектора в случае урегулирования ситуации на Украине могло бы стать благоприятным фактором для банков. Это облегчит международные расчеты, от чего выиграет экономика в целом, а банки смогут получать дополнительные доходы от обслуживания трансграничных операций. Кроме того, можно будет рассчитывать на восстановление замороженных за рубежом активов отечественных кредиторов. Однако на данный момент перспективы нормализации отношений и ослабления антироссийских санкций остаются неопределенными, и мы пока не закладываем такой сценарий развития событий в наши прогнозы.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с быстрым ухудшением качества кредитных портфелей и снижением основных финансовых показателей.

Нашими фаворитами в секторе остаются акции «Сбера», последние финансовые результаты которого подтверждают тезис о том, что благодаря эффективной бизнес-модели и положению в секторе ведущий кредитор страны весьма уверенно чувствует себя в условиях сложной операционной среды, связанной с высокими процентными ставками и мерами ЦБ по «охлаждению» розничного кредитования. Так, чистая прибыль банка по МСФО в I полугодии 2025 года увеличилась на 5,3% (г/г) до 859 млрд руб., при рентабельности капитала на уровне 23,7%, чему способствовали продолжающийся рост доходов по основным направлениям деятельности и неплохая операционная эффективность. Мы ожидаем, что «Сбер» продемонстрирует позитивную динамику прибыли и по итогам всего текущего года, а устойчивая капитальная позиция позволит ему и далее выплачивать щедрые дивиденды. По нашей оценке, величина дивиденда за 2025 год составит 35,8 руб. на акцию каждого типа с неплохой доходностью в районе 11%. Целевая цена бумаг «Сбера» ― 376,7 руб. для ао и ап, апсайд ―1 9-20%.

Кроме того, стоит обратить внимание на акции ВТБ, крупной российской финансовой группы, занимающей второе место в банковском секторе страны по величине активов, объемов кредитования и депозитов. На фоне замедления роста российской экономики и сложной операционной среды для банковского сектора финансовые результаты ВТБ в этом году выглядят неоднозначно. Чистая прибыль банка во II квартале уменьшилась на 10% (г/г) до 139,2 млрд руб. на фоне существенного сокращения чистого процентного дохода, а также заметного роста операционных расходов и расходов на резервирование. Правда, в значительной степени это было компенсировано продолжающимся быстрым ростом чистого комиссионного дохода и экономией на налогах.

ВТБ больше других отечественных банков страдает от жесткой ДКП и должен стать основным бенефициаром начавшегося цикла смягчения политики, причем некоторые позитивные тенденции уже начали просматриваться. На этом фоне руководство ВТБ повысило прогноз по чистой процентной марже на весь 2025 год до 1,5% с ожидавшегося ранее 1%, а прогноз по чистой прибыли — до 500 млрд руб. с 430 млрд руб. Несмотря на не самую прочную капитальную позицию, в июле ВТБ выплатил рекордные дивиденды за 2024 год в размере 50% чистой прибыли.

Учитывая предпринимаемые банком шаги по восполнению капитала, а также ожидаемую существенную прибыль по итогам текущего года, мы считаем, что ВТБ сможет достаточно укрепить капитальную позицию, чтобы продолжить выплачивать дивиденды. По нашей оценке, размер дивиденда за 2025 год может составить 18,6 руб. на обыкновенную акцию с доходностью более 20%. Краткосрочным риском выступает неопределенность в отношении предстоящей допэмиссии, однако сильная недооцененность акций ВТБ по мультипликаторам относительно аналогов, мы считаем, делает данные бумаги интересным инвестиционным инструментом на долгосрок. Наш рейтинг по бумагам — «Покупать» с целевой ценой 123,8 руб. и апсайдом 57%.

Китай: взгляд на банковский сектор остается в целом нейтральным

На фоне сохраняющихся сложностей в экономике КНР и мягкой монетарной политики китайского ЦБ динамика финансовых показателей банковского сектора страны в 2025 году выглядит не очень убедительно. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в I квартале уменьшилась на 2,3% (г/г) до CNY 656,8 млрд (примерно $90 млрд), что было обусловлено снижением доходов по основным направлениям деятельности. При этом средний показатель ROE опустился до 8,8% с 9,6% в аналогичном периоде прошлого года. В то же время суммарный объем активов сектора вырос на 6,7% (г/г) и достиг CNY 458,3 трлн ($63 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях на конец марта составляла 1,51% против 1,50% в конце 2024 года.

Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за I квартал уменьшился на 0,4 п.п. до 12,2%, но заметно превышает минимальные регуляторные требования. Агрегированных данных по сектору за II квартал регулятор пока не представил, однако указанные выше тенденции, по всей видимости, сохранились.

Тем не менее мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Благодаря мерам правительства по поддержке экономики и рынков ВВП Поднебесной во II квартале 2025 года вырос на 5,2% (г/г) после подъема на 5,4% (г/г) в I квартале. Причем власти продолжают заверять, что поставленная на уровне 5% цель по экономическому росту в текущем году будет достигнута вне зависимости от развития ситуации в торговой сфере. Предполагается, что этому будут способствовать все новые стимулы, в частности, недавнее решение правительства о субсидировании с 1 сентября ставок по потребительским кредитам, призванное поддержать внутреннее потребление.

Прогнозы ведущих мировых экономических организаций менее оптимистичны. Так, МВФ прогнозирует рост ВВП КНР в 2025 году на 4,8%, причем в июле фонд заметно повысил оценку с ожидавшихся в апреле 4% на фоне деэскалации тарифной напряженности между Вашингтоном и Пекином. Всемирный банк, в свою очередь, ждет роста китайской экономики в этом году на 4,5%. Но в любом случае темпы экономического развития в Поднебесной в ближайшие годы, вероятно, останутся весьма существенными и продолжат заметно превышать среднемировые. В связи с этим следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время в ближайшие несколько кварталов динамика финпоказателей ведущих кредиторов КНР скорее всего будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, а также с высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости и геополитической напряженностью вокруг Тайваня. Однако стоит отметить, что данные риски в значительной степени компенсируются относительно невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,9 годовых прибылей по топ-5) и их довольно высокой дивидендной доходностью (в среднем 6% по топ-5).

В данный момент мы нейтрально смотрим на акции крупнейших китайских кредиторов после их существенного роста в этом году, при этом в финансовом секторе КНР советуем обратить внимание на торгующиеся на Шанхайской фондовой бирже бумаги Ping An Insurance, крупного китайского финансового конгломерата с упором на страховые услуги. Компания занимает второе место на рынке страхования жизни в Поднебесной, имеет прочные позиции в сегментах страхования имущества, здоровья, в медицинском и пенсионном страховании, а через подконтрольный Ping An Bank оказывает банковские услуги населению и бизнесу. Финансовые результаты Ping An Insurance остаются довольно уверенными, несмотря на определенные сложности в экономике Китая.

Общая выручка компании в I квартале 2025 года сократилась на 7% (г/г) до CNY 256,6 млрд, что было обусловлено в основном падением инвестиционного дохода и снижением процентного дохода в банковском сегменте. В то же время операционный доход акционеров повысился на 2,4% до CNY 37,9 млрд. Финансовое положение Ping An Insurance не вызывает опасений, ее коэффициенты платежеспособности находятся на высоком уровне. Мы положительно оцениваем долгосрочные перспективы бизнеса компании.

Продолжающееся расширение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и реализация властями инициативы Healthy China будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. Данные тенденции положительно отразятся на финансовых показателях Ping An Insurance, являющейся одним из ведущих китайских страховщиков. Наш рейтинг по акциям компании — «Покупать» с целевой ценой CNY 64,36, что предполагает потенциал роста на 10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба