В основе того, почему потребители в Китае много экономят и мало тратят, и почему Си Цзиньпину и Дональду Трампу будет трудно изменить это поведение, лежит фондовый рынок страны.

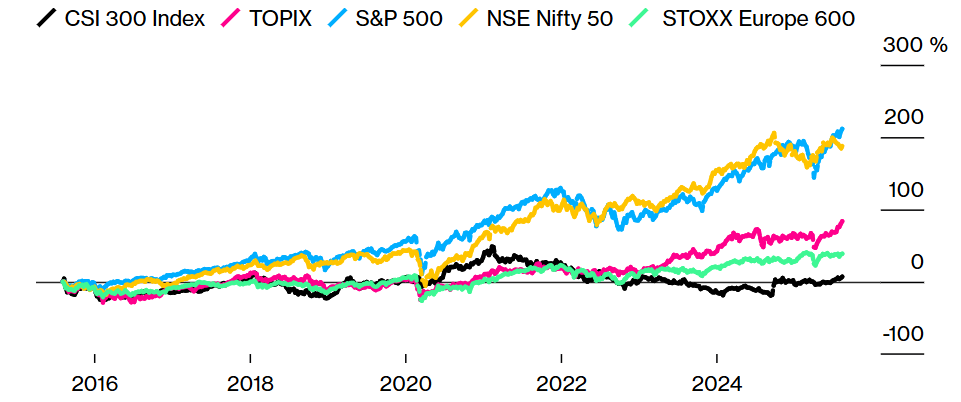

Даже после недавнего ралли китайские индексы лишь недавно вернулись к уровням, наблюдавшимся после драматического схлопывания «пузыря» десятилетней давности. Вместо того чтобы стимулировать потребителей к тратам, низкая доходность акций подтолкнула к сбережению. Инвестиции в индекс S&P 500 в размере $10 тыс., вложенные десять лет назад, сейчас выросли бы более чем в три раза, в то время как та же сумма в китайский индекс CSI 300 увеличилась бы всего на $3 тыс.

По мнению экспертов по Китаю, одна из причин кроется в структурных факторах. Созданные 35 лет назад как способ для государственных предприятий направлять сбережения домохозяйств на строительство дорог, портов и заводов, бирже не уделяли должного внимания. Этот перекос породил множество проблем: от переизбытка акций до сомнительных практик после листинга, которые продолжают оказывать давление на рынок объёмом в $11 трлн.

Руководству страны необходимо исправлять ситуацию. Председатель Си рассчитывает на внутренние расходы для достижения целевого уровня экономического роста в 5%, особенно на фоне обострения тарифной войны с США из-за огромного торгового дисбаланса. В то же время у Пекина есть основания продолжать отдавать приоритет роли рынка как источника капитала: стране необходимо огромное финансирование для поддержки компаний, лежащих в основе её технологических амбиций, даже если их прибыльность остаётся под вопросом.

«Китайский рынок капитала долгое время был раем для финансистов и адом для инвесторов, хотя новый глава департамента ценных бумаг добился некоторых улучшений», — заявил в интервью Лю Цзипэн, ветеран рынка ценных бумаг, преподающий в Китайском университете политологии и права. «Регуляторы и биржи всегда сознательно или неосознанно склоняются в сторону финансовой стороны бизнеса».

Фондовый рынок Китая не оправдал ожиданий

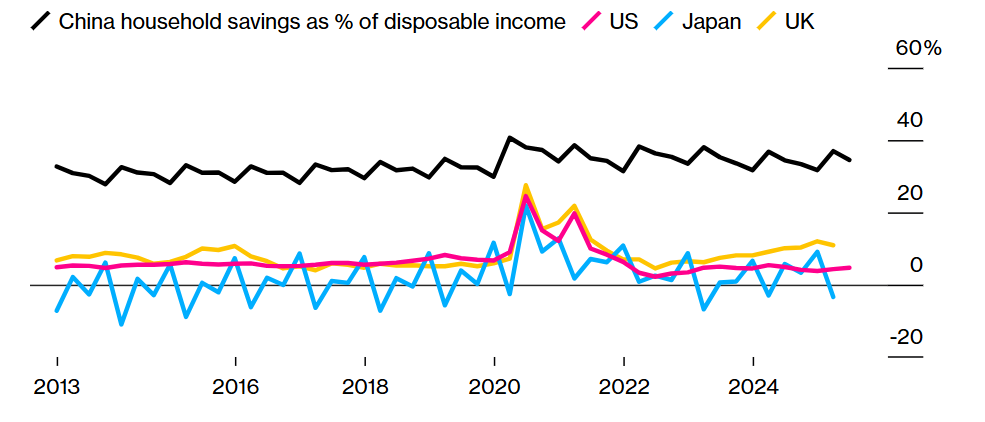

В этом году ограничения китайского фондового ралли вновь стали очевидны. Индекс CSI 300 вырос менее чем на 7%, несмотря на всплеск оптимизма по поводу искусственного интеллекта, отставая от базовых индексов США и Европы. Эти низкие показатели, наряду с такими факторами, как неопределенность экономических перспектив, помогают объяснить необычайно высокий уровень сбережений в Китае, который составляет 35% от располагаемого дохода.

Чэнь Лун, работающий в сфере управления активами, воспользовался социальной медиа-платформой Xiaohongshu, чтобы предупредить людей о рисках, связанных с погоней за недавним ралли.

«Многие обычные люди приходят, думая, что смогут заработать деньги, но большинство из них в итоге становятся беднее», — сказал Чэнь в интервью, добавив, что он инвестирует с 2014 года. «Государственные компании в первую очередь подчиняются правительству, а не акционерам, в то время как многие частные предприниматели мало уважают мелких инвесторов».

За последний год высшее руководство Китая продемонстрировало большую осведомлённость о важности фондового рынка как инструмента накопления богатства. Это особенно актуально в условиях продолжающегося спада на рынке недвижимости и раздробленности системы социальной защиты, что усугубляет чувство незащищённости.

Политбюро ЦК Коммунистической партии Китая на декабрьском заседании пообещало «стабилизировать рынки жилья и акций» — редкое проявление поддержки акций на таком высоком уровне. В июле организация также призвала к «повышению привлекательности и инклюзивности внутренних рынков капитала».

«Не существует быстрого способа повысить уверенность домохозяйств, за исключением восстановления фондового рынка», — сказал Хао Хун, главный инвестиционный директор Lotus Asset Management Ltd. «Это тема, которую мы, экономисты, обсуждаем на закрытых встречах в Пекине».

Необычайно высокий уровень сбережений в Китае

В некотором смысле, недуг рынка назревал на протяжении десятилетий.

«Биржи заинтересованы в выполнении требования правительства об увеличении финансирования компаний», — заявил Лянь Пин, председатель Форума главных экономистов Китая, аналитического центра, консультирующего правительство. «Но, когда дело доходит до защиты интересов инвесторов, мало кто готов это делать».

Стремительный рост числа новых листингов сделал Китай крупнейшим в мире рынком IPO в 2022 году. Но недостаточные гарантии безопасности акционеров и слабый надзор за мошенничеством на IPO привели к падению цен акций и делистингам — то, что розничные инвесторы называют «наступлением на мину».

Возьмём, к примеру, Beijing Zuojiang Technology, акции которой котировались на бирже в 2019 году. В заявлении от 2023 года компания говорила, что её продукт разработан по образцу процессора обработки данных BlueField-2 от Nvidia. В январе следующего года компания предупредила о риске исключения из листинга, ссылаясь на расследование по факту нарушения правил раскрытия информации. Впоследствии её акции были исключены из Шэньчжэньской биржи.

Комиссия по регулированию рынка ценных бумаг Китая не сразу отреагировала на факс с просьбой прокомментировать ситуацию.

В последние годы были предприняты более активные усилия по отсеиванию некачественных IPO и пресечению финансового мошенничества. Также наблюдается стремление сократить дополнительные выпуски акций листингующимися компаниями и продажи акций основными акционерами, одновременно поощряя передачу большей прибыли компаниям-инвесторам.

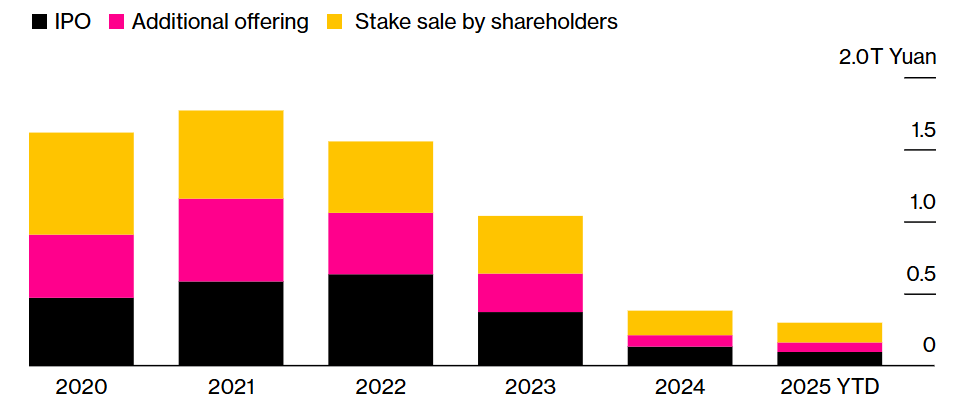

Прогресс налицо. В прошлом году объём первичных публичных размещений акций сократился почти до трети от уровня 2023 года. Компании, зарегистрированные на биржах Шанхая и Шэньчжэня, выплатили в общей сложности 2,4 трлн юаней (334 млрд долларов США) в виде денежных дивидендов за 2024 год, что на 9% больше, чем в предыдущем году, сообщают государственные СМИ.

«После IPO правила и общие требования стали строже с точки зрения надежности, прозрачности и раскрытия информации», — сказал Дин Вэньцзе, инвестиционный стратег China Asset Management Co.

Замедление темпов сбора средств в Китае демонстрирует признаки ослабления

Однако реформы не смогли сделать так, чтобы приоритетом рынка стала доходность инвесторов.

По подсчетам Bloomberg, даже с учетом роста объемов обратного выкупа акций компании CSI 300 потратили в 2024 году всего 0,2% своей рыночной стоимости на выкуп акций, что намного меньше почти 2%, потраченных компаниями S&P 500.

Недавние политические шаги по привлечению большего количества листингов технологических компаний также вызывают беспокойство у некоторых инвесторов. Регуляторы возобновляют листинг убыточных компаний на бирже STAR, также известной как китайский аналог Nasdaq, и впервые допускают их на шэньчжэньскую биржу ChiNext, предназначенную для растущих компаний. Количество IPO в этом году выросло почти на 30% по сравнению с аналогичным периодом 2024 года.

Это неизбежный шаг, направленный на привлечение капитала для компаний, жизненно важных для борьбы Китая с США за превосходство в области искусственного интеллекта, полупроводников и робототехники, но также сигнализирующий о том, что власти, возможно, снова ставят потребности в финансировании выше защиты инвесторов. Ускоренное размещение акций новых компаний без решения основных проблем с корпоративной репутацией «просто увеличит объём, не восстановив доверие инвесторов», — считает Хебе Чен, аналитик Vantage Markets в Мельбурне.

По словам источников, знакомых с ситуацией, представители фондовой биржи активно взаимодействуют с инвестиционными банками и призывают компании подавать заявки на IPO. Некоторые перспективные технологические компании могут получить доступ к так называемым «зелёным каналам» для ускоренной процедуры рассмотрения и одобрения.

«Вся нормативно-правовая база по-прежнему не способна обеспечить максимальную отдачу от этих компаний», — заявил Дун Чэнь, главный стратег по Азии в Pictet Wealth Management. По его словам, необходимо более комплексное улучшение институциональной среды, «чтобы создать необходимые стимулы» для компаний, которые будут предоставлять своим акционерам прибыль.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба