Полюс опубликовал финансовые результаты по МСФО за I полугодие 2025 года.

Главное за I полугодие 2025 года

- Выручка: $3688 млн, +35% год к году

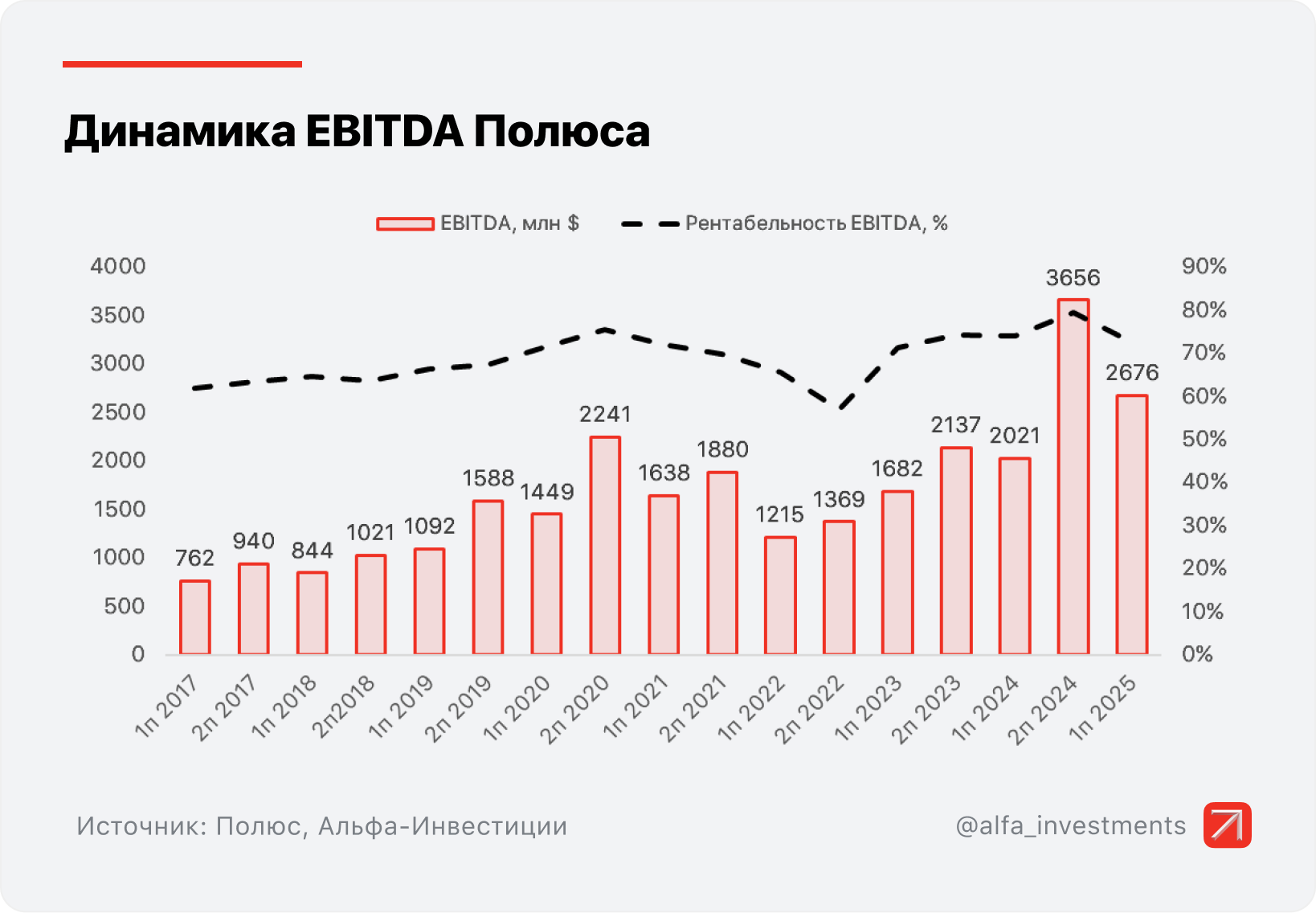

- Скорректированная EBITDA: $2676 млн, +32% год к году

- Скорректированная чистая прибыль: $1444 млн, +20% год к году

- FCF (свободный денежный поток): $1864 млн, +68% год к году

- Чистый долг/EBITDA (с учётом деривативов): 1,0х (1,1х на конец 2024 года)

Подробнее

Объём реализации золота в I полугодии 2025 года снизился на 5%, до 1189 тыс. унций по сравнению с 1257 тыс. унций в I полугодии 2024 года. Объёмы производства снизились на 11%, до 1311 тыс. унций. Снижение произошло в результате планового сокращения производства на Олимпиаде, частичного компенсированного ростом на Наталке и Вернинской ЗИФ.

Выручка выросла на 35% год к году и составила $3688 млн, на уровне ожиданий аналитиков. Рост был обусловлен увеличением цены реализации золота по сравнению с I полугодием 2024 года на 43%, до $3102 за тройскую унцию.

Показатель TCC (совокупные денежные расходы) в I полугодии 2025 года вырос в сравнении с прошлым годом на 54%, до $653 за унцию на фоне роста НДПИ, а также снижения содержания золота в перерабатываемой руде.

Показатель AISC (совокупные денежные издержки на поддержание добычи, включающие поддерживающие капвложения) вырос на 65%, до $1255 за унцию. Рост AISC был вызван увеличением НДПИ, снижением содержания золота в руде, а также ростом капзатрат на вскрышные работы.

Скорректированная EBITDA в I полугодии 2025 года также оказалась на уровне ожиданий аналитиков $2676 млн, что на 32% выше, чем в I полугодии 2024 года. Рост был обусловлен более высокой ценой на золото, что компенсировало увеличение себестоимости.

Капзатраты выросли к прошлому году на 111% и составили $932 млн.

Свободный денежный поток за I полугодие увеличился на 68% к уровню I полугодия 2024 года.

Подтверждение прогноза на 2025 год

Производство золота: 2,5–2,6 млн унций (3 млн унций в 2024 году). Сокращение связано со снижением содержания в переработке на Олимпиаде. Уровень 2,5–2,6 млн унций сохранится и в 2026–2027 годы.

Одновременно с этим Полюс сфокусирован на запуске производства на новых проектах: Сухой Лог, Чульбаткан и Чёртово Корыто. В результате прогнозируемый годовой объём производства к 2030 году составит 6 млн унций.

ТСС: несмотря на оптимизацию затрат, компания ожидает, что себестоимость добычи вырастет с $383 до $525–575 за унцию.

Капитальные затраты: $2200–2500 млн ($1257 млн в 2024 году). В первую очередь рост показателя связан с активной стадией строительства проекта Сухой Лог.

Дивиденды

Совет директоров рекомендовал выплатить дивиденды по итогам I полугодия 2025 года в размере 70,85 руб. на акцию, что соответствует обновлённой дивидендной политике. В случае одобрения решения акционерами реестр для выплаты закроется 13 октября. Дивидендная доходность равна 3%.

Мнение аналитиков Альфа-Инвестиций

Результаты Полюса за I полугодие 2025 года вышли на уровне ожиданий. Продолжающийся рост цен на золото позволил компании нарастить выручку на 35%, а EBITDA — на 32% к аналогичному периоду прошлого года.

Вместе с тем резко выросли показатели себестоимости: TCC — на 54%, до $653 на унцию, AISC — на 65%, до $1255 на унцию. Пока рост цен на золото помогает компенсировать увеличение себестоимости, однако рентабельность по EBITDA в I полугодии снизилась до 73% с 79% во II полугодии 2024 и 74% в I полугодии 2024 года.

На фоне этом фоне показатель Чистый долг/EBITDA упал к 1,0х. Долговая нагрузка остаётся комфортной, но впереди у компании рост капвложений на реализацию новых проектов: Сухой Лог, Чёртово корыто, Чульбаткан, которые суммарно потребуют $7,6 млрд.

Полюс. Важное о компании

- Одна из крупнейших золотодобывающих компаний в мире и самая крупная в России. Активы находятся в регионах Восточной Сибири и Дальнего Востока.

- У компании очень низкая себестоимость производства, поэтому она лидирует в отрасли по рентабельности.

- Фактором роста акций могут выступить цены на золото. В 2025 году они достигли исторических максимумов и превысили уровень $3350 за тройскую унцию. Среднесрочные прогнозы предполагают их дальнейший подъём.

- С осени 2024 года бумаги растут и выглядят лучше Индекса МосБиржи. В августе 2025 года обновлены исторические максимумы, цена превышала уровень 2200 руб.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 2480 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба